Las renovables mantienen los precios bajos en los mercados eléctricos a pesar de la subida del gas y CO2

La producción eólica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior, revirtiéndose la tendencia a la baja de la semana anterior

En la tercera semana de marzo, los precios de los mercados eléctricos europeos se mantuvieron en niveles similares a los de las semanas anteriores. En la mayoría el promedio semanal disminuyó respecto a la semana anterior por los precios bajos registrados al final de la semana debido a la alta producción eólica y la menor demanda de esos días. La producción solar aumentó en la mayoría de los mercados, alcanzándose el récord histórico de producción fotovoltaica diaria para un mes de marzo en Francia e Italia. Los precios del gas y el CO~2~ aumentaron.

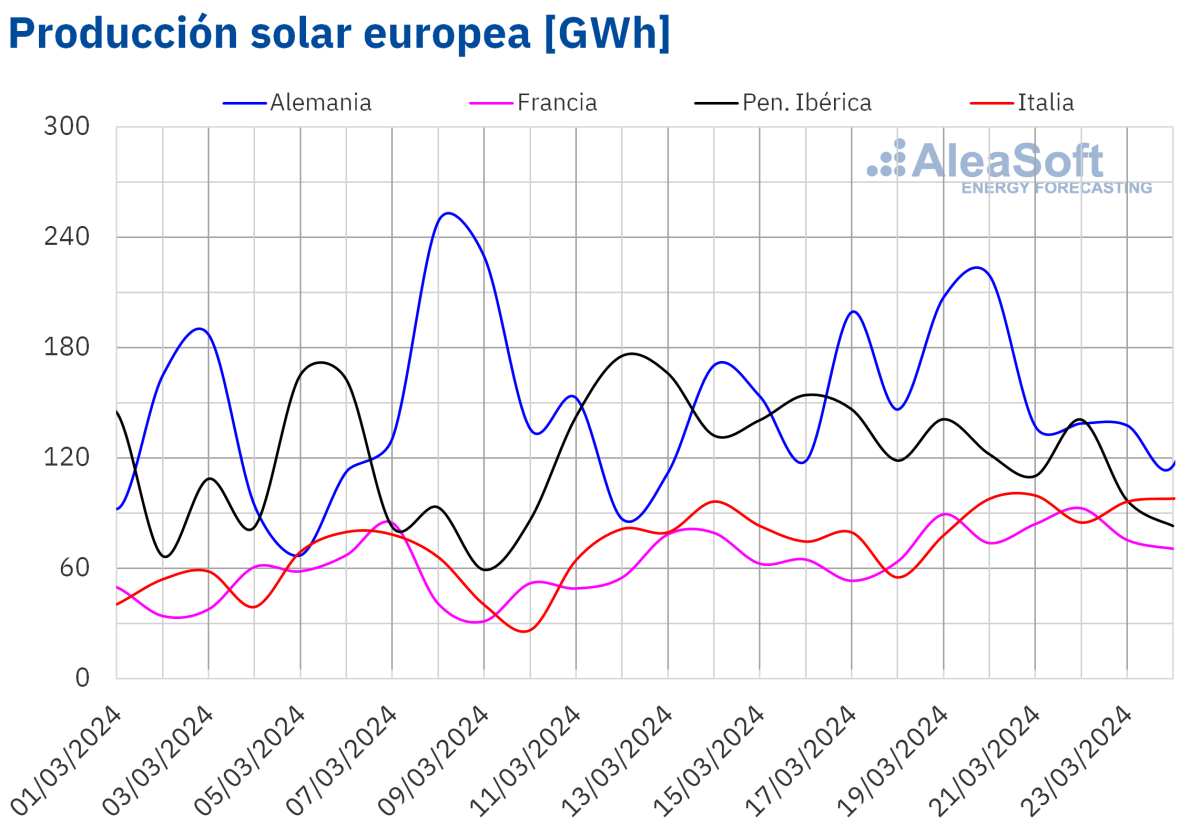

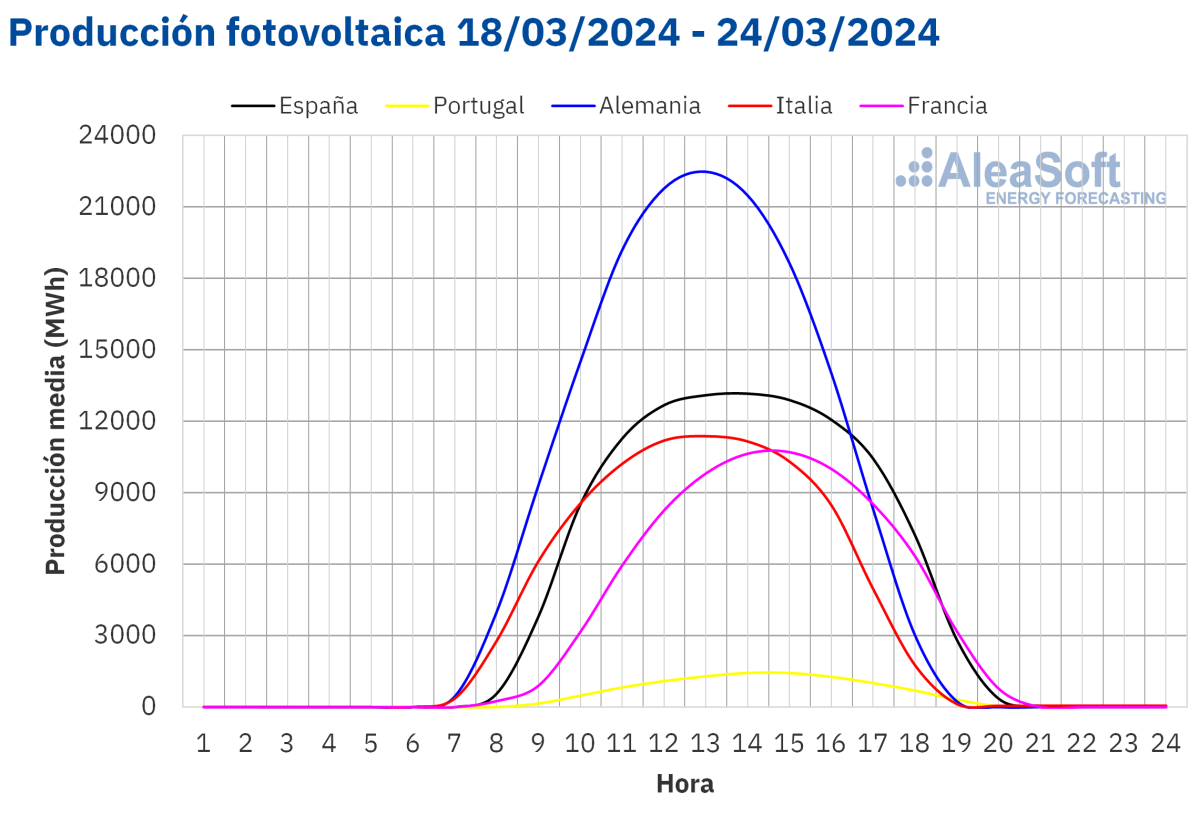

Producción solar fotovoltaica y termoeléctrica

En la semana del 18 de marzo, la producción solar aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado francés experimentó el mayor aumento, del 24%, manteniendo la tendencia de ascensos por cuarta semana consecutiva. El mercado italiano registró el menor aumento, de un 9,0%, continuando su tendencia alcista por tercera semana.

En estos dos mercados se registraron los niveles más altos de producción solar fotovoltaica diaria para un mes de marzo de toda la historia. El 21 de marzo, el mercado italiano produjo 99 GWh y un día después el mercado francés generó 93 GWh. En ambos casos estos niveles de producción se vieron por última vez en la primera quincena de septiembre. En el mercado alemán la producción solar también subió, en este caso un 11%.

En la península ibérica, sin embargo, la producción solar cayó un 23%, invirtiéndose la tendencia alcista de la semana anterior.

Para la semana del 25 de marzo, según las previsiones de producción solar de AleaSoft Energy Forecasting, la tendencia alcista continuará en el mercado alemán. En España e Italia se espera que la producción solar caiga.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

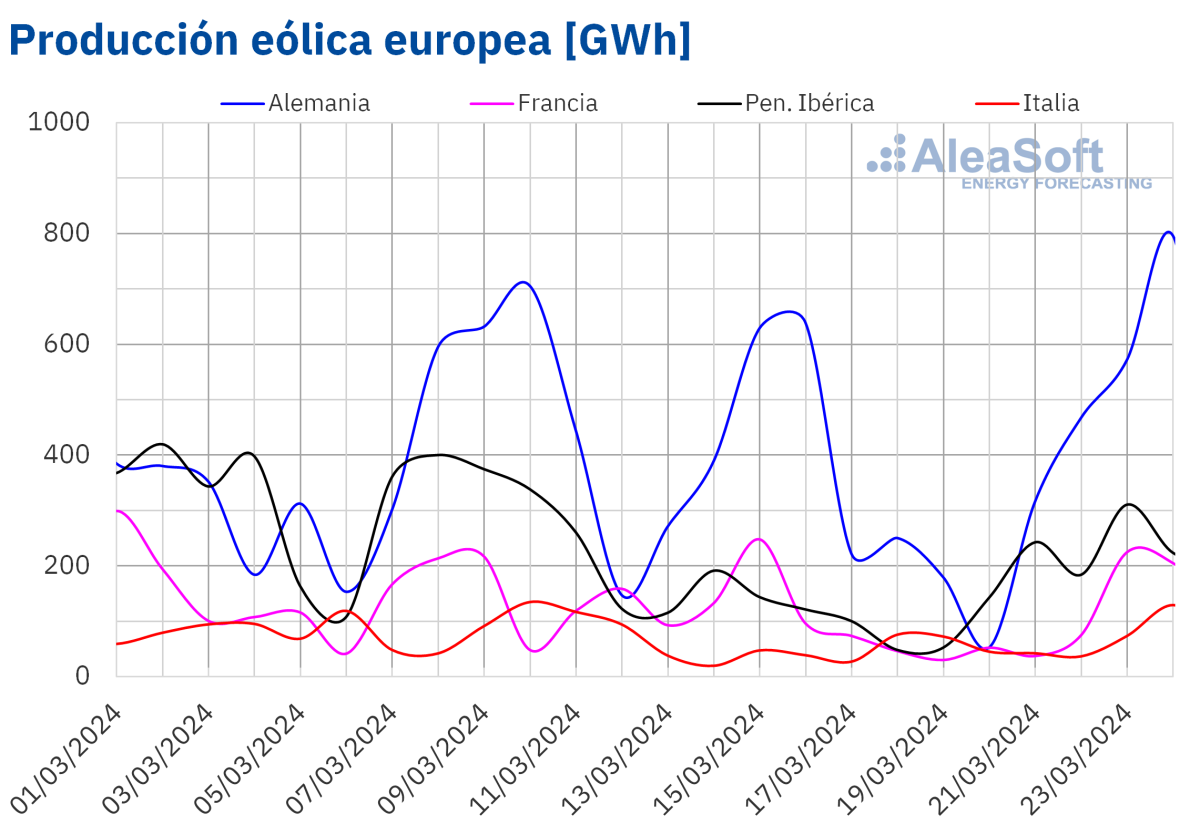

Producción eólica

En la semana del 18 de marzo, la producción eólica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior, revirtiéndose la tendencia a la baja de la semana anterior. Los incrementos oscilaron entre el 14% en el mercado ibérico y el 24% en el mercado italiano. En cambio, los mercados francés y alemán vieron caer la generación con energía eólica un 27% y 3,9%, respectivamente.

A pesar del descenso semanal, el mercado alemán generó 796 GWh con energía eólica el domingo 24 de marzo, el valor diario más alto de las últimas cuatro semanas.

Durante la semana del 25 de marzo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología continuará la tendencia ascendente con incrementos en España, Portugal, Italia y Francia. Sin embargo, se espera que en Alemania la producción eólica disminuya.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

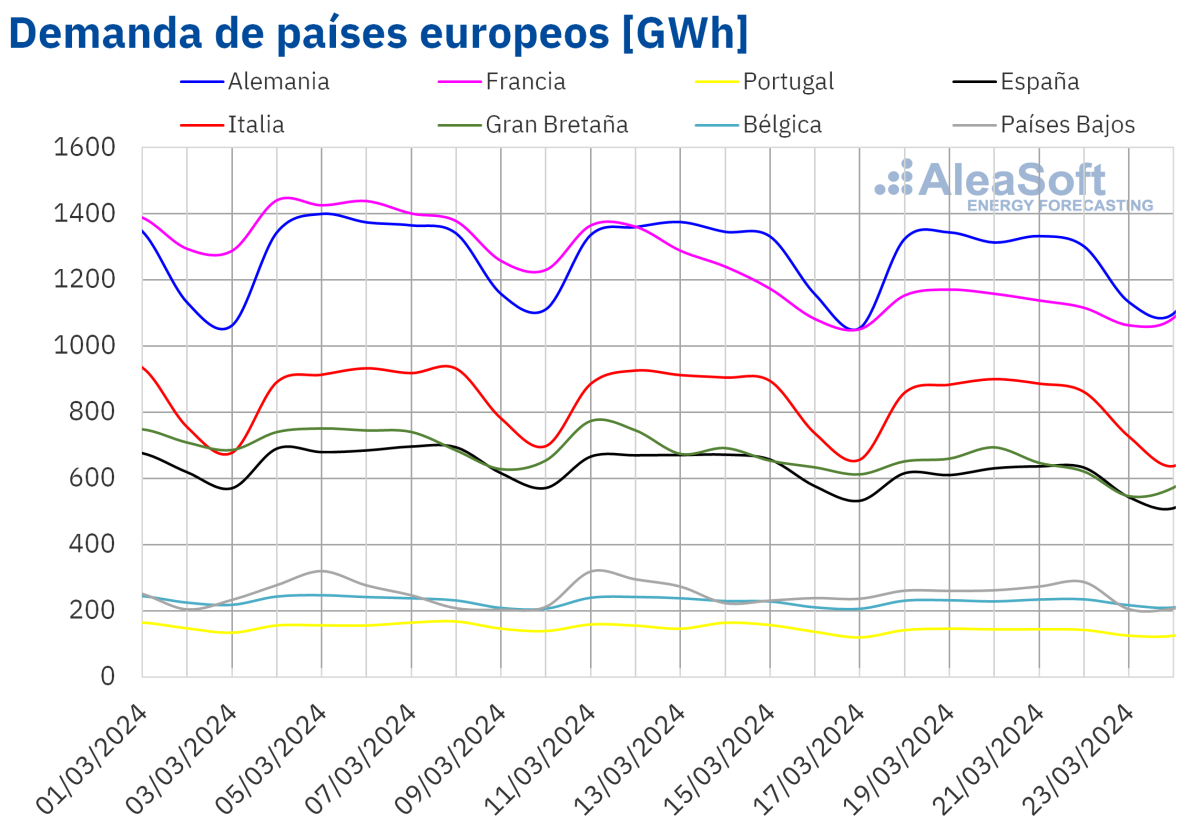

Demanda eléctrica

En la semana del 18 de marzo, la demanda eléctrica cayó en todos los principales mercados eléctricos europeos de forma intersemanal, continuando la tendencia a la baja de las semanas anteriores. El mercado de Gran Bretaña registró el mayor descenso, de un 8,2%, y el mercado belga el menor, de un 0,4%. En ambos casos, esta fue la tercera semana consecutiva de caídas. En Alemania y la península ibérica, la demanda cayó por cuarta y segunda semana consecutiva, respectivamente. En el caso del mercado neerlandés en la semana del 18 de marzo se invirtió la tendencia alcista registrada la semana anterior.

Durante la tercera semana de marzo, las temperaturas medias aumentaron en el sur de Europa y Francia, entre 1,0°C y 2,6°C. En el resto de los mercados, las temperaturas medias disminuyeron entre los 0,7°C de Alemania a los 0,1°C de Bélgica.

Para la semana del 25 de marzo, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia a la baja continuará en Alemania, España, Italia y los Países Bajos. Por el contrario, la demanda aumentará en Francia, Portugal, Gran Bretaña y Bélgica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

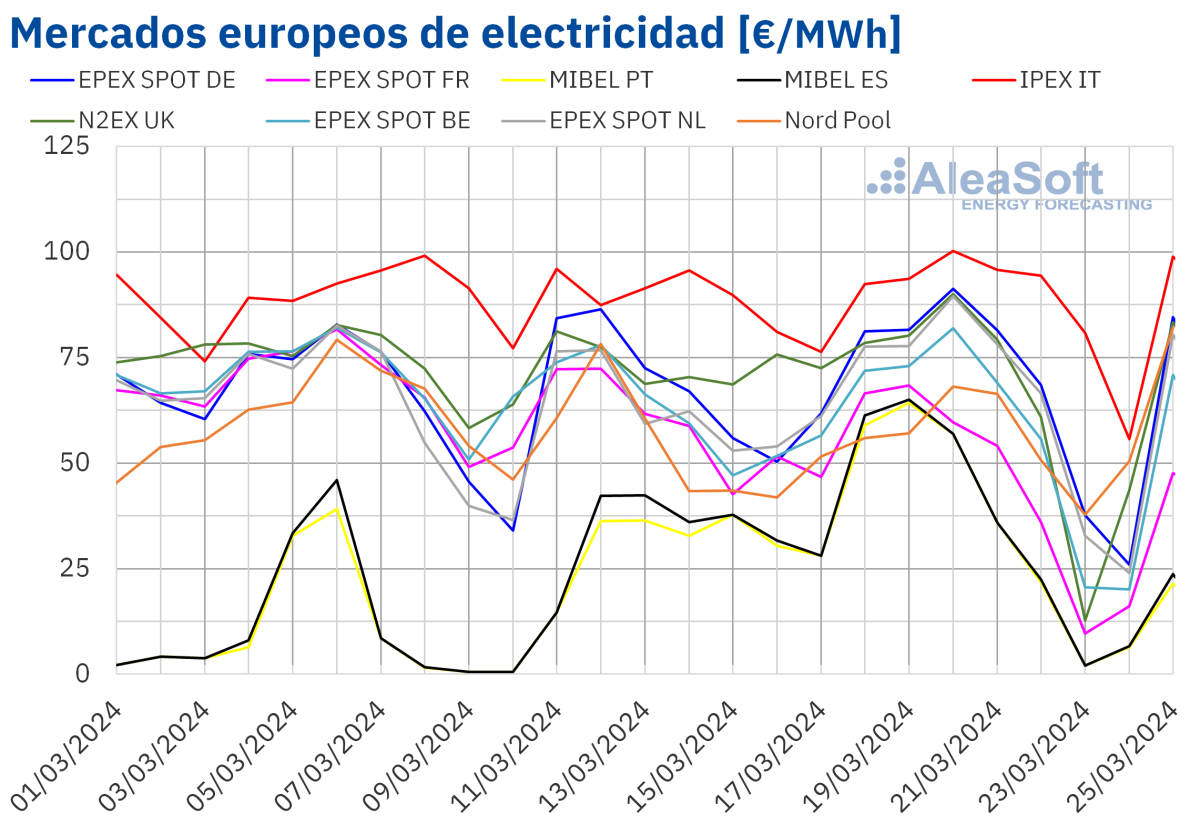

Mercados eléctricos europeos

Entre el lunes y el miércoles de la tercera semana de marzo, los precios de los principales mercados eléctricos europeos aumentaron, aunque se mantuvieron en niveles similares a los de las últimas semanas. Durante la segunda mitad de la semana, los precios disminuyeron bajo la influencia del aumento de la producción eólica y el descenso de la demanda durante el fin de semana.

Como consecuencia, los promedios semanales bajaron en la mayoría de los mercados respecto a la semana anterior. Sin embargo, en el mercado EPEX SPOT de los Países Bajos, el mercado Nord Pool de los países nórdicos y el mercado MIBEL de España y Portugal, los precios promedio aumentaron en un 0,8%, un 1,8%, un 7,6% y un 14%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios descendieron entre el 0,7% del mercado IPEX de Italia y el 24% delmercado EPEX SPOT de Francia.

En la semana del 18 de marzo, los promedios semanales continuaron por debajo de 65 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado alemán y el mercado italiano, con promedios de 66,79 €/MWh y 87,59 €/MWh, respectivamente. En cambio, los mercados portugués y español registraron los menores promedios semanales, por séptima semana consecutiva, de 35,20 €/MWh y 35,76 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 44,37 €/MWh del mercadofrancés y los 63,74 €/MWh del mercado neerlandés.

Por lo que respecta a los precios horarios, el sábado 23 de marzo, los mercados alemán, belga, británico, francés y neerlandés registraron precios negativos. Este último mercado alcanzó el precio más bajo, de ‑10,00 €/MWh, de 13:00 a 14:00. El domingo 24 de marzo no hubo precios negativos, pero estos mercados registraron precios horarios de 0 €/MWh. El mercado ibérico también registró precios de 0 €/MWh durante 22 horas de los días 23 y 24 de marzo.

Durante la semana del 18 de marzo, el descenso generalizado de la demanda eléctrica ejerció su influencia a la baja sobre los precios de los mercados eléctricos europeos. En el caso de Italia, el aumento de la producción eólica también ayudó al descenso de los precios. Además, la producción solar aumentó en la mayoría de los mercados analizados. Sin embargo, en el mercado MIBEL la producción con esta tecnología disminuyó, contribuyendo al incremento de los precios en este mercado.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la cuarta semana de marzo los precios podrían disminuir en la mayoría de los mercados eléctricos europeos analizados, influenciados por el incremento de la producción eólica en la mayoría de los mercados y por una menor demanda en algunos casos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

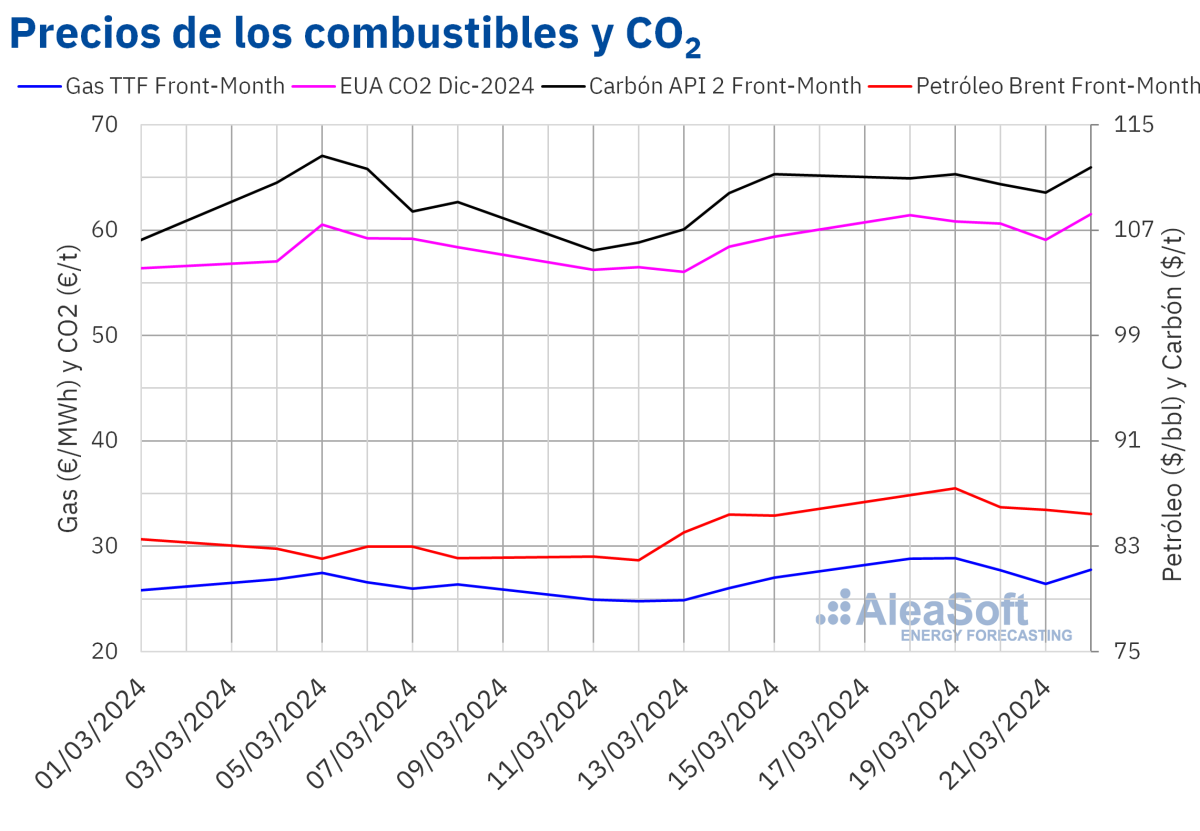

Brent, combustibles y CO~2~

Los recortes de producción de la OPEP+, así como los ataques a refinerías rusas, contribuyeron al incremento de los precios de los futuros de petróleo Brent en las primeras sesiones de la tercera semana de marzo. Sin embargo, las negociaciones de paz en Oriente Próximo y la decisión de mantener los tipos de interés en Estados Unidos ejercieron su influencia a la baja sobre los precios en las últimas sesiones de la semana. La posibilidad de rebajas de precios en el petróleo ruso también propició los descensos de precios.

En la tercera semana de marzo, la preocupación por el suministro continuó propiciando el incremento de los precios, los cuales siguieron limitados por los niveles elevados de las reservas europeas. Sin embargo, el ataque a una infraestructura de almacenamiento de gas ucraniana durante el fin de semana podría ejercer su influencia al alza sobre los precios en los próximos días, ya que diversos países europeos almacenan gas en Ucrania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

Para los desarrolladores de energías renovables es imprescindible contar con previsiones de curvas de precios de largo plazo coherentes y de calidad. Tras la crisis de precios del gas, los precios actuales de los mercados eléctricos pueden afectar a aquellos desarrolladores que usaron previsiones demasiado optimistas para conseguir mejores condiciones de financiación. A principios de abril, en AleaSoft Energy Forecasting y AleaGreen se actualizarán las previsiones de precios de largo plazo teniendo en cuenta la evolución de los mercados durante los primeros tres meses del año.

El jueves 11 de abril, AleaSoft Energy Forecasting y AleaGreen celebrarán el webinar número 43 de su serie de webinars mensuales y el cuarto de 2024, año del XXV aniversario de la fundación de AleaSoft Energy Forecasting. En esta ocasión, el ponente invitado será Raúl García Posada, Director de ASEALEN, la Asociación Española de Almacenamiento de Energía, quien participará por tercera vez en los webinars mensuales. El webinar de abril de 2024 analizará la normativa, la situación actual y las perspectivas para los próximos meses del almacenamiento de energía.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios