El costo de los proyectos energéticos financiados recientemente es inferior al de hace doce meses para la mayoría de las principales tecnologías de generación de energía, según el último informe de costes nivelados de la energía de BloombergNEF (BNEF).

Los precios de los insumos han caído lo suficiente como para compensar los mayores costos financieros. Este es particularmente el caso de los proyectos de almacenamiento de baterías, donde los costos han alcanzado mínimos históricos. La recuperación de costes de los nuevos parques eólicos es desigual. Los fabricantes y desarrolladores de proyectos europeos luchan contra los elevados costes.

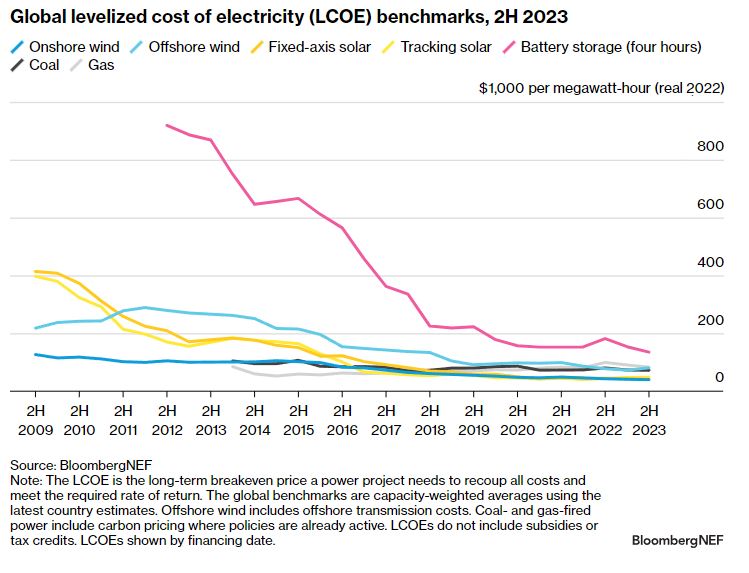

El costo nivelado de referencia de la electricidad, o LCOE, para proyectos de almacenamiento de baterías de cuatro horas de duración es el más bajo desde que BloombergNEF comenzó a rastrear los costos del proyecto, y un 22 % menos que el pico del segundo semestre de 2022. Los precios del carbonato de litio han caído este año como resultado de un crecimiento de la demanda más lento de lo esperado y un aumento de la capacidad de producción en 2023.

Solar, mínimo histórico

El LCOE de la energía solar de eje fijo de referencia ha alcanzado un mínimo histórico de 41 $/MWh, 2 $/MWh por debajo del mínimo anterior en el primer semestre de 2021. El precio de compra a largo plazo necesario para este tipo de proyectos es un 4 % más bajo que en esta época del año pasado.

La capacidad de producción de polisilicio en China continental ha aumentado un 43%, lo que ha provocado que los precios de los módulos se hayan reducido casi a la mitad en los primeros 10 meses de este año. BNEF espera que los precios se estabilicen mientras los productores luchan por obtener ganancias en este período de exceso de oferta.

El coste de los proyectos eólicos terrestres y marinos en China sigue cayendo, pero no se puede decir lo mismo del resto. En particular, los promotores de proyectos eólicos europeos se enfrentan a una batalla cuesta arriba. Los fabricantes europeos de turbinas se están tambaleando por los altos precios del acero el año pasado, lo que significa que los promotores de proyectos están pagando un 14% más en promedio en comparación con hace seis meses. Esto contrasta con el aumento promedio global del 6%.

El sector eólico marino ha tenido un año notoriamente difícil con retrasos y cancelaciones de proyectos. Aun así, BNEF espera que los desafíos que enfrenta el sector sean de corta duración y no una amenaza existencial.

La visión actual de BNEF es que los LCOE deberían caer más del 10% en términos reales para los proyectos financiados en 2025, y en un tercio para 2035. Se espera que los mercados incipientes de hoy, a saber, Japón, Corea del Sur y Estados Unidos, vean LCOE 39 -44% menos en 2035 a medida que estos mercados maduren y los costos bajen.

galan

20/12/2023