Las renovables y una caída del precio del gas y del CO2 favorecieron unos mercados eléctricos europeos a la baja en el primer trimestre

El aumento generalizado de la producción solar unido al incremento de la producción eólica en gran parte de los mercados también favorecieron las caídas de los precios

En el primer trimestre de 2024 los precios de los principales mercados eléctricos europeos descendieron y fueron los más bajos desde al menos el segundo trimestre de 2021 en la mayoría de los mercados. Esta evolución estuvo marcada por las caídas de los precios del gas y del CO2. El aumento generalizado de la producción solar unido al incremento de la producción eólica en gran parte de los mercados también favorecieron las caídas de los precios. La producción fotovoltaica fue la más alta registrada en un primer trimestre en la mayoría de los mercados, un récord que también alcanzó la producción eólica en Italia.

Energía solar fotovoltaica y termoeléctrica

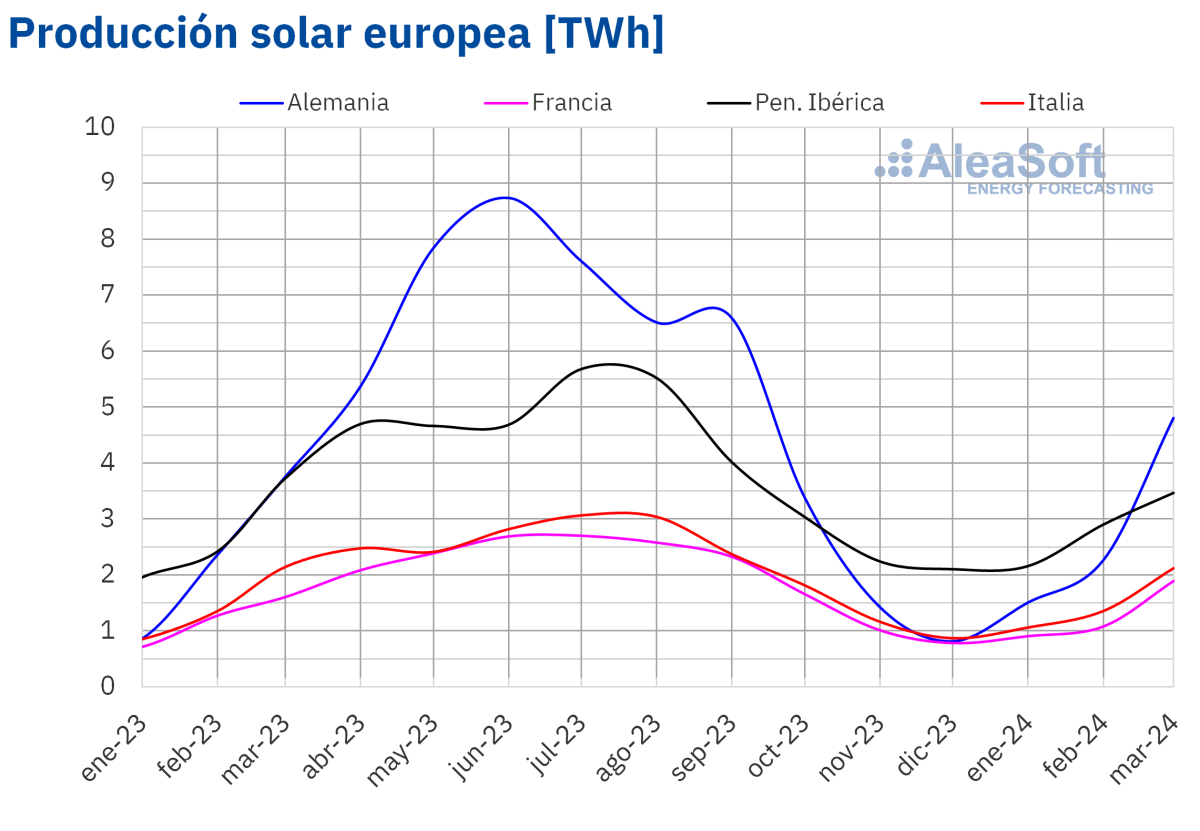

En el primer trimestre de 2024, la producción solar aumentó en todos los principales mercados eléctricos europeos en comparación con el mismo período de 2023. Los mercados alemán y portugués registraron un crecimiento porcentual de dos dígitos, del 23% y el 12% respectivamente. El mercado español tuvo el menor crecimiento, de un 2,0%.

La producción solar del primer trimestre de 2024 también fue superior a la del último trimestre de 2023 en todos los principales mercados europeos. Los aumentos oscilaron entre el 12% en Francia y el 52% en Alemania.

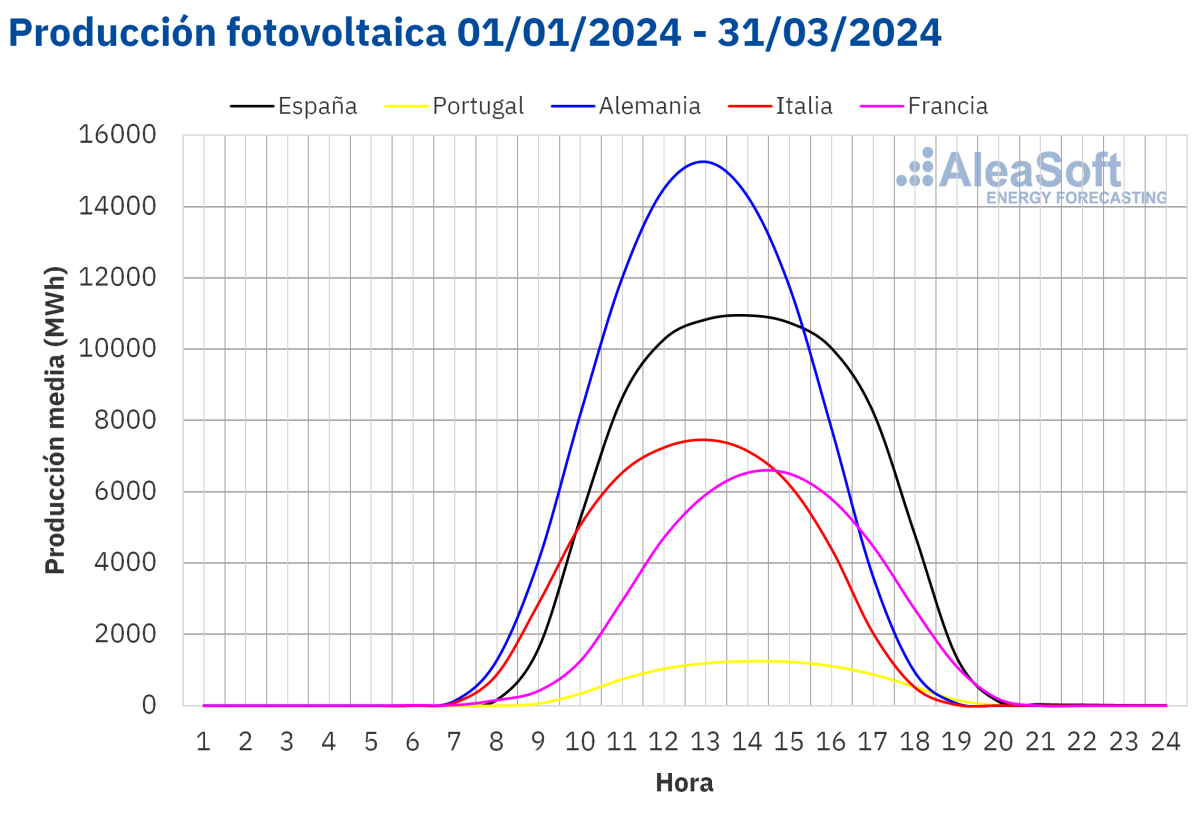

En la mayoría de los mercados analizados por AleaSoft Energy Forecasting, la producción solar fotovoltaica en el primer trimestre de 2024 fue superior a la registrada en el primer trimestre de los años anteriores de la serie histórica. El mercado español encabezó la lista con una producción de 7258 GWh, seguido del mercado italiano con 4532 GWh y el mercado francés con 3883 GWh. La lista la cerró el mercado portugués con una producción de 776 GWh.

Las producciones récord mencionadas anteriormente reflejan el aumento de la capacidad fotovoltaica instalada. En España peninsular, entre marzo de 2023 y marzo de 2024, la capacidad fotovoltaica instalada aumentó en 4472 MW, según datos de Red Eléctrica. Asimismo, en Portugal, según datos de REN, la capacidad fotovoltaica instalada aumentó en 772 MW en el mismo período.

Energía eólica

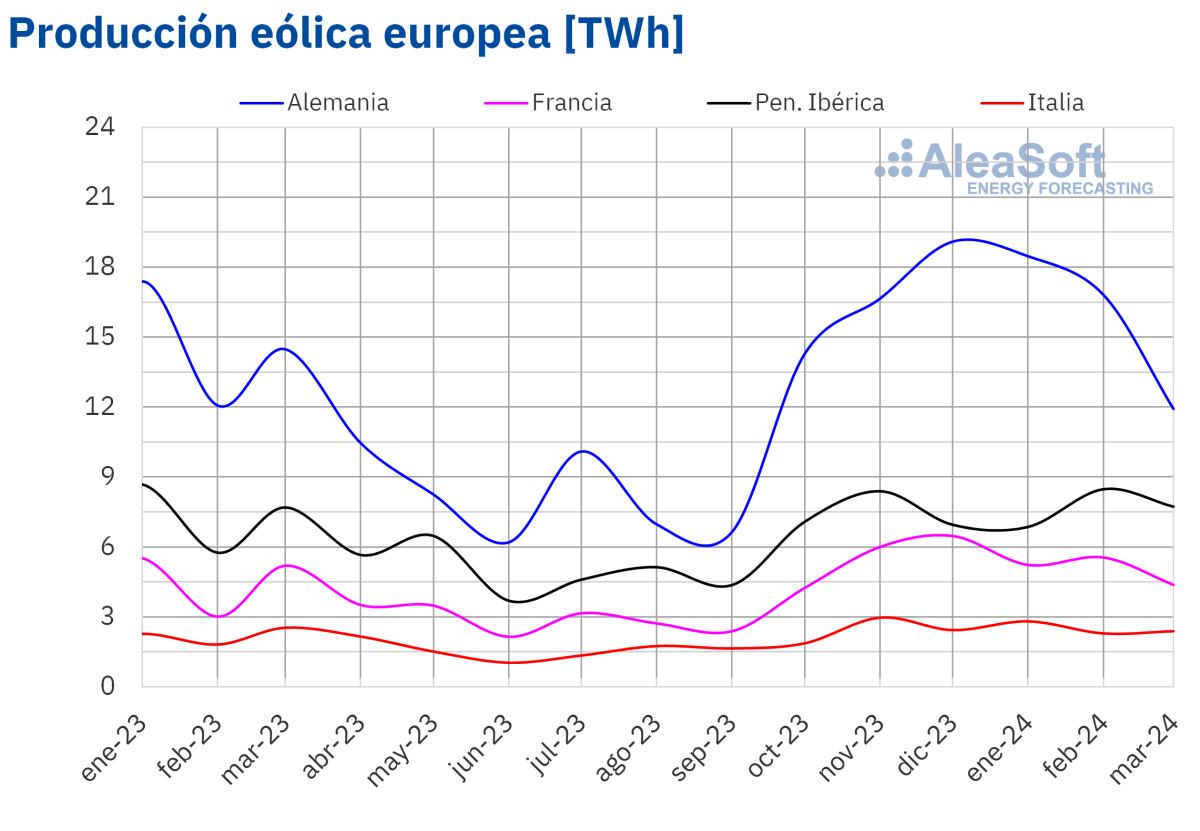

La producción eólica aumentó en el primer trimestre de 2024 en comparación con el mismo período de 2023 en la mayoría de los principales mercados eléctricos europeos. Los incrementos oscilaron entre el 7,5% en el mercado alemán y el 19% en el mercado portugués. El mercado español fue la única excepción con una caída del 0,6%.

Comparando los datos del primer trimestre de 2024 con los del último trimestre de 2023, la producción eólica en Portugal, Italia y España aumentó un 9,3%, 3,1% y 0,4% respectivamente. Sin embargo, en los mercados francés y alemán la producción eólica cayó un 9,3% y un 5,6% en cada caso.

En Italia, los 7510 GWh generados con energía eólica en el primer trimestre de 2024 representan el récord histórico de generación con esta tecnología durante un primer trimestre del año.

Demanda eléctrica

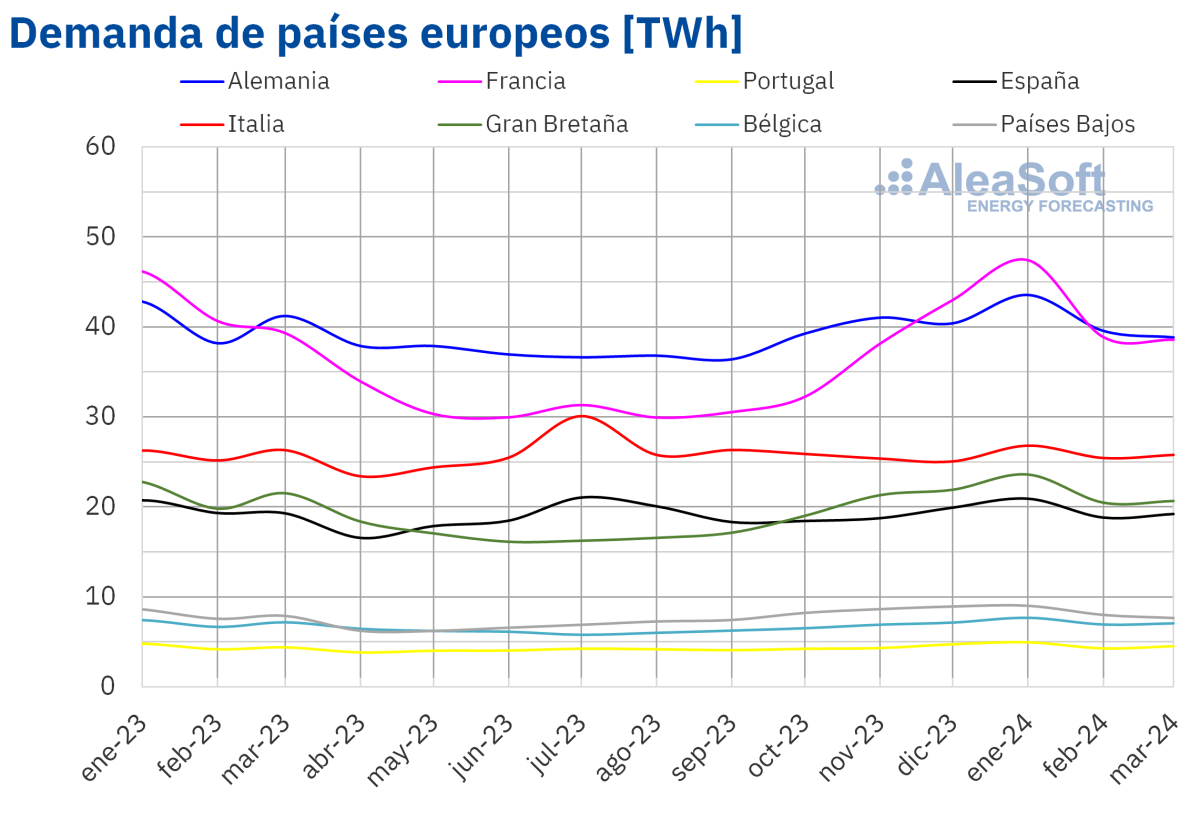

En el primer trimestre de 2024, las variaciones interanuales de la demanda eléctrica en los principales mercados eléctricos europeos fueron heterogéneas. En Italia, Gran Bretaña, Bélgica, Países Bajos y Portugal la demanda aumentó con respecto al mismo trimestre de 2023. Los incrementos oscilaron entre el 0,4% en el mercado italiano y el 2,9% en el mercado portugués. En cambio, en Alemania, España y Francia la demanda disminuyó. El mercado francés registró la mayor caída, del 1,0% y el mercado alemán registró el menor descenso, del 0,2%. En España, la demanda cayó un 0,8%.

Al comparar la demanda del último trimestre de 2023 con la del primer trimestre de 2024, las variaciones fueron más homogéneas. A medida que avanzaba la temporada de invierno y bajaban las temperaturas medias, la demanda aumentó en la mayoría de los mercados analizados por AleaSoft Energy Forecasting.

El mercado francés registró el mayor aumento, del 10%, y el mercado alemán el menor, del 1,1%. El mercado español se situó en un punto intermedio, con un crecimiento del 3,1%. La excepción fue el mercado neerlandés, donde la demanda cayó un 4,3%.

Las temperaturas medias del primer trimestre de 2024 fueron superiores a las del mismo período del año 2023. Las variaciones de temperaturas estuvieron entre 0,6°C en Gran Bretaña y 1,4°C en Alemania.

Después de la transición estacional del otoño al invierno, las temperaturas medias cayeron en todos los mercados analizados al comparar el primer trimestre de 2024 con el trimestre anterior. La mayor disminución, de 3,6°C, se observó en Italia mientras que el menor descenso, de 1,9°C, se registró en Alemania.

Mercados eléctricos europeos

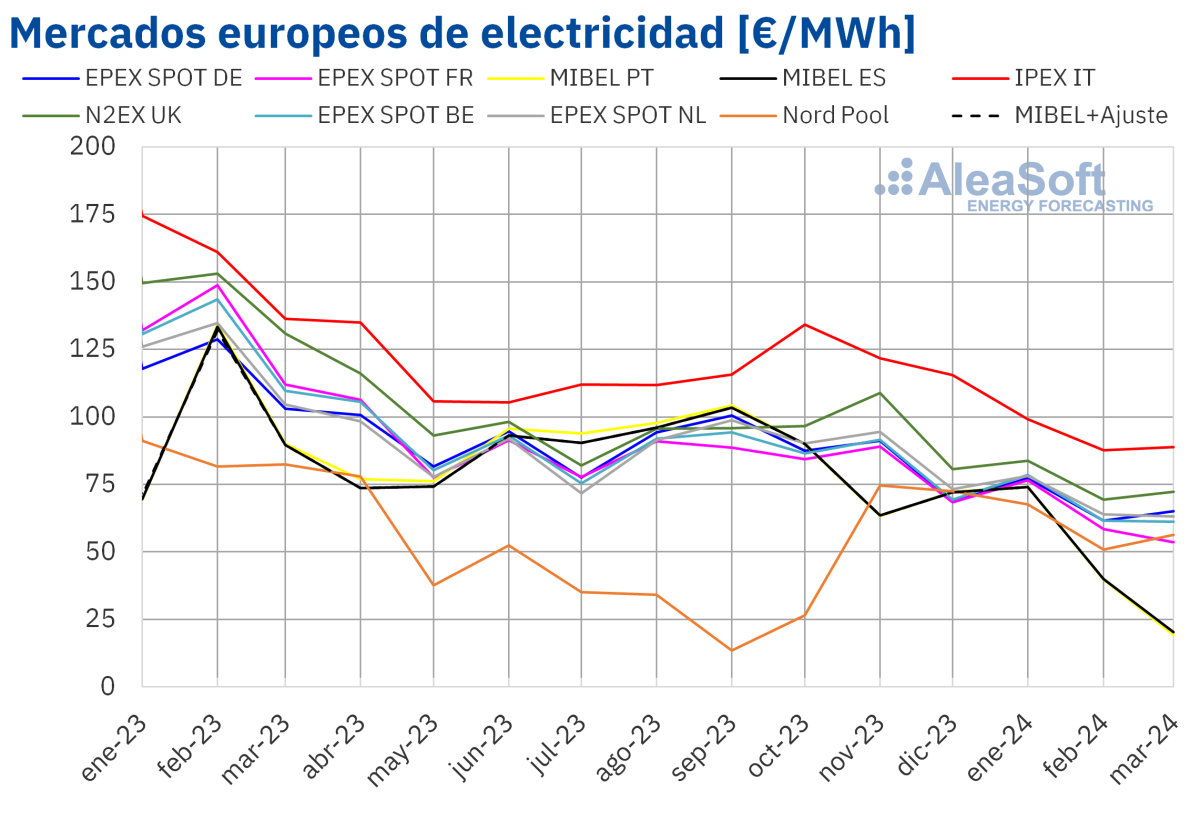

En el primer trimestre de 2024, el precio promedio trimestral se mantuvo por debajo de 70 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron el mercado N2EX del Reino Unido y el mercado IPEX de Italia, cuyos promedios fueron 75,25 €/MWh y 91,98 €/MWh, respectivamente. Por otra parte, el mercado MIBEL de Portugal y España registró los precios trimestrales más bajos, de 44,52 €/MWh y 44,92 €/MWh, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 58,48 €/MWh del mercado Nord Pool de los países nórdicos y los 68,50 €/MWh del mercado EPEX SPOT de los Países Bajos.

En comparación con el trimestre anterior, en el primer trimestre de 2024 los precios promedio bajaron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado nórdico, con un incremento del 1,5%. En cambio, los mercados español y portugués registraron las mayores caídas, del 40% y el 41%, respectivamente. El resto de los mercados registraron descensos de precios de entre el 17% del mercado alemán y el 26% del mercado italiano.

Si se comparan los precios promedio del primer trimestre de 2024 con los registrados en el mismo trimestre de 2023, los precios descendieron en todos los mercados analizados. Los mercados español y portugués también registraron las mayores caídas, del 53% y el 54%, respectivamente. En cambio, el mercado nórdico tuvo el menor descenso, del 31%. En el resto de los mercados, los descensos de precios estuvieron entre el 41% de los mercados alemán e italiano y el 52% del mercado francés.

Estos descensos de precios tuvieron como resultado que el precio del primer trimestre de 2024 fuera el más bajo desde el último trimestre de 2020 en los mercados español y portugués. Los mercados de Francia y el Reino Unido alcanzaron los menores promedios desde el primer trimestre de 2021. En el caso de los mercados alemán, belga, italiano y neerlandés, los precios del primer trimestre de 2024 fueron los más bajos desde el segundo trimestre de 2021.

En el primer trimestre de 2024, el descenso de los precios del gas y de los derechos de emisión de CO2 respecto a los del trimestre anterior, el incremento generalizado de la producción solar y el aumento de la producción eólica en la mayoría de los mercados analizados propiciaron el descenso de los precios de los mercados eléctricos europeos respecto al cuarto trimestre de 2023, pese al incremento de la demanda en casi todos los mercados.

Al comparar con el primer trimestre de 2023, los precios del gas y de los derechos de emisión de CO2 también bajaron y la producción solar aumentó en todos los mercados analizados. A esto se sumó la subida de la producción eólica en casi todos los mercados. Además, la demanda eléctrica descendió en algún mercado, contribuyendo también a los descensos interanuales de precios de los mercados eléctricos.

Brent, combustibles y CO2

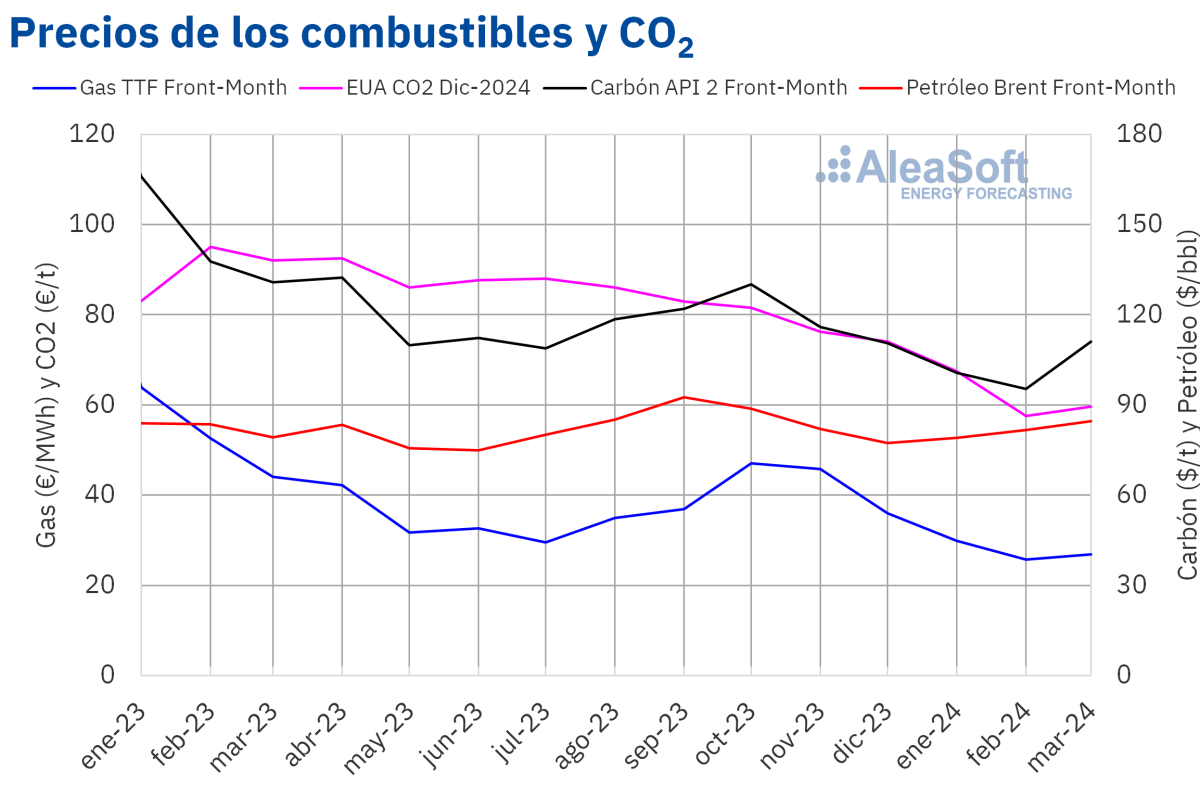

Los futuros de petróleo Brent para el Front-Month en el mercado ICE registraron un precio promedio trimestral de 81,76 $/bbl en el primer trimestre de 2024. Este valor fue un 1,3% menor al alcanzado por los futuros Front-Month del trimestre anterior, de 82,85 $/bbl. También fue un 0,5% inferior al correspondiente a los futuros Front-Month negociados en el primer trimestre de 2023, de 82,18 $/bbl.

En el primer trimestre de 2024, la preocupación por la evolución de la demanda ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent. Sin embargo, los recortes de producción de la OPEP+, las previsiones alcistas de la demanda de la Agencia Internacional de la Energía y la inestabilidad en Oriente Próximo limitaron las caídas de los precios. Los ataques a refinerías rusas también ejercieron su influencia al alza sobre los precios en la parte final del período analizado.

En cuanto a los futuros de gasTTF en el mercado ICE para el Front-Month, el valor promedio registrado durante el primer trimestre de 2024 fue de 27,56 €/MWh. En comparación con el de los futuros Front-Month negociados en el trimestre anterior, de 43,15 €/MWh, el promedio descendió un 36%. Si se compara con los futuros Front-Month negociados en el mismo trimestre de 2023, cuando el precio promedio fue de 53,41 €/MWh, hubo un descenso del 48%.

En el primer trimestre de 2024, los niveles altos de las reservas europeas y el suministro abundante propiciaron el descenso de los precios de los futuros de gas TTF. Sin embargo, la preocupación por el suministro contribuyó a limitar la caída de los precios. Esta preocupación estuvo influenciada por las afectaciones de la planta exportadora de gas natural licuado de Freeport en Estados Unidos, las interrupciones en el suministro desde Noruega y la inestabilidad en Oriente Próximo.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, alcanzaron un precio promedio de 61,67 €/t en el primer trimestre de 2024, un 23% menor al promedio del trimestre anterior, de 80,08 €/t. Si se compara con el promedio del mismo trimestre de 2023, de 94,18 €/t, el promedio del primer trimestre de 2024 fue un 35% menor.

Perspectivas de los mercados de energía y la financiación de renovables

Los precios actuales de los mercados eléctricos pueden ser un problema para los desarrolladores de energías renovables que usaron previsiones de precios demasiado optimistas para mejorar las condiciones de financiación. Las previsiones de precios de largo plazo de AleaSoft Energy Forecasting y AleaGreen tienen una base científica que les proporciona coherencia y calidad. Además, estas previsiones cuentan con granularidad horaria, bandas de confianza y hasta 30 años de horizonte. Los informes de previsiones de curvas de precios de largo plazo están disponibles para los principales mercados europeos, así como para mercados de América y Asia.

el ritmo ..en el primer trimestre enero febrero ,marzo lo marca la eólica y solar . y en el segundo trimestre irá a más la energía solar ...el ritmo de las renovables

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Asimov

17/04/2024