AleaSoft analiza la subida generalizada de precios en los mercados de combustibles, derechos de emisiones de CO~2~ y electricidad europeos esta última semana.

Brent, combustibles y CO~2~

Los precios de futuros del petróleo Brent para junio de 2019 en el mercado ICE cerraron el viernes 5 de abril con un precio de 70,34 $/bbl rompiendo al alza la barrera de los 70 $/bbl con valores que no se alcanzaban desde la primera quincena de noviembre del año pasado. Sigue así la subida de precios que comenzó a finales del año pasado cuando se alcanzaron valores mínimos de 51,57 $/bbl. En AleaSoft consideramos que este valor de 70 $/bbl es una cota y que el precio se mantendrá en ese entorno dependiendo de la estabilidad en la situación internacional a la que ahora se suma las tensiones en Libia, de la política de recortes de la OPEP y de la fortaleza de la economía mundial.

En la primera semana de abril los futuros de gas TTF en el mercado ICE para mayo comenzaron con una bajada hasta los 13,46 €/MWh el martes 2 de abril rompiendo a la baja el récord de los últimos dos años. A partir de ese momento comienza una remontada llegando el viernes 5 de abril a los 16,63 €/MWh que representa una subida del 24% en solo tres días.

Los precios de futuros del carbón API 2 para el mes de mayo en el mercado ICE rompieron la semana pasada su récord de valor más bajo en los dos últimos años llegando a los 57,20 $/t el miércoles 3 de abril siendo la primera vez que se bajaba de los 60 $/t en mucho tiempo. Al igual que el gas TTF, hubo una remontada a final de semana, en este caso menos pronunciada, hasta llegar a los 60,65 $/t.

El precio de los futuros de derechos de emisiones de CO~2~ para el contrato de referencia de diciembre de 2019 en el mercado EEX cerró la semana pasada con una subida hasta llegar a los 24,59 €/t, valor de cierre del viernes 5 de abril. Estos valores no se alcanzaban desde el mes de enero. Entre las causas de esta subida está la posible prórroga del Brexit, situación que deberá definirse en los próximos días.

Fuente: Elaborado por AleaSoft con datos ICE y EEX.

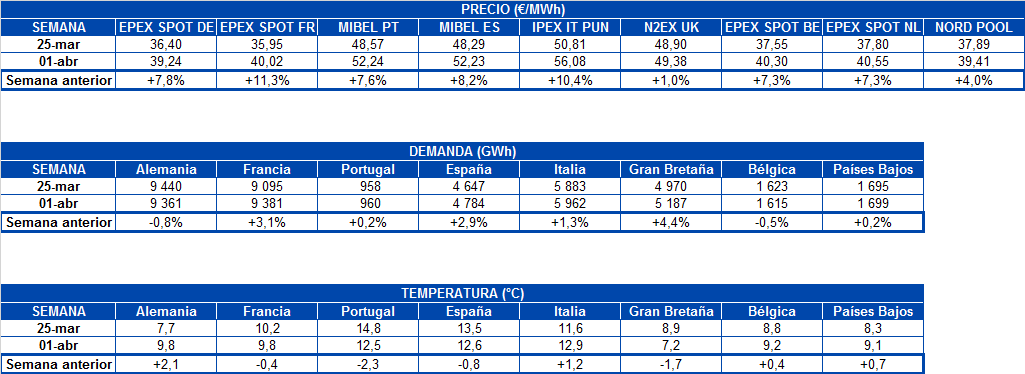

Mercados eléctricos europeos

En la última semana, primera del mes de abril, con el aumento de los precios del CO~2~ y del gas los precios de los principales mercados europeos han experimentado un incremento de alrededor de un 7% comparado con la última semana de marzo.

Como en las semanas anteriores, se continúan observando los dos grupos de precios de mercado bien diferenciados. En el grupo de precios más altos están los mercados N2EX de Gran Bretaña, el mercado italiano IPEX y el mercado MIBEL de España y Portugal. Este grupo cerró de media el domingo 7 de abril con precios ligeramente por encima de los 50 €/MWh.

Con los precios más bajos continúan los mercados Nord Pool de los países nórdicos y los mercados EPEX SPOT de Bélgica, Países Bajos, Francia y Alemania con precios sobre los 40 €/MWh en los últimos días. Hay que destacar que los precios han sido bastante similares en todos estos mercados desde principios de mes.

En general en la última semana las demandas de electricidad y las temperaturas se han mantenido estables y para la semana que comienza se espera el mismo comportamiento, excepto en Italia donde se espera un descenso de demanda del 15%.

Futuros de electricidad

Los futuros de electricidad europeos para mayo de 2019 terminaron la semana pasada, el viernes 5 de abril, con subidas generalizadas de hasta el 14% de los futuros de UK en el mercado ICE, propiciadas por el aumento del precio de los combustibles y del CO~2~. Esta subida se produce después de que en algunos mercados se alcanzaran precios de liquidación mínimos históricos para el producto en la sesión del 2 de abril, como en el caso de los futuros de Alemania y Francia en el mercado EEX, que cerraron en 35,61 €/MWh y 34,60 €/MWh respectivamente.

Producción eólica y solar

En general la producción eólica fue menor en la primera semana de abril, comparado con la última de marzo. La Península Itálica registró la mayor caída entre los mercados analizados, con 286 GWh producidos durante la semana pasada, representa prácticamente la mitad de la eólica producida durante la semana anterior. Portugal fue el único país analizado que registró un aumento de la producción eólica, de 7,2%, pero en el conjunto de la Península Ibérica, la caída fue del 10%.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, RTE, REN, REE y TERNA.

La producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, la semana pasada tuvo un aumento en Alemania del 11%, mientras en España e Italia disminuyó un 32% en ambos casos.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, REE y TERNA.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios