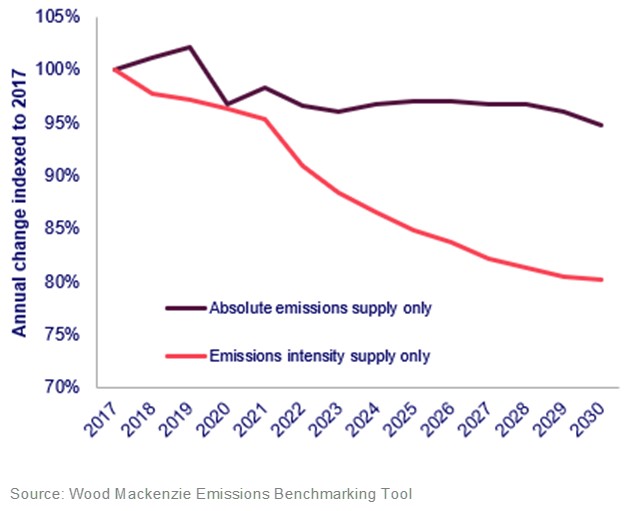

La intensidad de las emisiones de upstream de alcance 1 y 2 ha disminuido un 12% desde 2017, sin embargo, las emisiones absolutas podrían estancarse debido al crecimiento de la producción, según un nuevo informe de Wood Mackenzie.

Según el informe "Is upstream oil & gas delivering on decarbonisation?" Wood Mackenzie constata que, si bien la reducción de la quema en antorcha, la detección y reparación de metano, la electrificación y el CCUS han hecho mella en la intensidad de las emisiones, el aumento de los volúmenes está incrementando las emisiones absolutas en algunas regiones. Si se incluyen los demás componentes de la cadena de valor del petróleo y el gas, las emisiones absolutas podrían superar los niveles anteriores a la pandemia en 2028.

"Las iniciativas de quema, metano y venteo demuestran que se puede progresar, pero hay que ir más allá de la fruta madura", afirma Adam Pollard, analista principal de Wood Mackenzie. "Por ejemplo, todavía se queman diariamente más de 10 bcf de gas. En general, las emisiones siguen estando intrínsecamente ligadas a la producción. Las emisiones de combustión siguen siendo las fuentes más importantes, pero los avances en su reducción han sido limitados. La electrificación puede aportar grandes reducciones, pero sólo cuando se dispone de energía con bajas emisiones de carbono".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios