Las instalaciones de aerogeneradores alcanzaron un récord por segundo año consecutivo en 2024, impulsadas por el rápido crecimiento en China continental, según un nuevo informe del proveedor de investigación BloombergNEF (BNEF).

A nivel mundial, los desarrolladores pusieron en línea 121,6 gigavatios (GW) de turbinas eólicas en todo el mundo el año pasado, el doble de la capacidad puesta en marcha en 2019, según el informe 2024 Global Wind Turbine Market Shares de BNEF. Alrededor de 109,9 GW, o el 90%, de las adiciones eólicas mundiales, fueron en tierra, mientras que 11,7 GW fueron en alta mar.

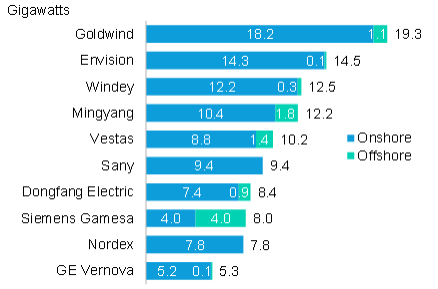

Seis de los 10 mayores fabricantes de aerogeneradores del mundo se encuentran en China continental. Por primera vez desde que el BNEF empezó a publicar su clasificación en 2013, los cuatro primeros puestos los ocuparon empresas de China continental. Fue la primera vez que los fabricantes europeos y estadounidenses quedaron fuera de los tres primeros puestos.

Los 10 principales fabricantes mundiales de aerogeneradores en 2024

El líder se mantiene firme

Goldwind siguió liderando la clasificación como el mayor proveedor de aerogeneradores del mundo, con 19,3GW de nueva capacidad eólica añadida en 2024. Envision mantuvo el segundo puesto con 14,5 GW. Windey fue tercera, con 12,5 GW, y Mingyang cuarta, con 12,2 GW. El fabricante danés Vestas fue el último de los cinco proveedores que superaron la marca de los 10 GW en 2024. El ranking difiere del de Wood Mackenzie, en que esta última adjudica el tercer puesto a Mingyang en lugar de Windey.

Los fabricantes chinos siguieron dependiendo en gran medida de su mercado nacional, que representó el 70% de las instalaciones mundiales, mientras que los proveedores europeos y estadounidenses tenían un conjunto de clientes más diverso regionalmente.

“Los fabricantes chinos de turbinas dominan cada vez más el negocio mundial de la energía eólica”, afirma Cristian Dinca, asociado eólico de BloombergNEF y autor principal del informe. “Las instalaciones se están disparando en la China continental a medida que las provincias compiten por cumplir los objetivos de energías renovables para finales de 2025. Mientras que los fabricantes de China continental buscan expandir las ventas en el extranjero, siguen dependiendo en gran medida de su mercado interno, que entregó casi todas sus adiciones de capacidad en 2024”.

En cambio, las instalaciones eólicas cayeron un 10% respecto a los niveles de 2023 fuera de China continental. El mercado estadounidense se contrajo por cuarto año consecutivo, instalando 5,4 GW en 2024, la cantidad más baja registrada en una década. Los promotores de proyectos estadounidenses se vieron obstaculizados por la lentitud de la ejecución, reflejo de la casi duplicación de los plazos de entrega de las turbinas, la escasez de transformadores y otros equipos eléctricos, y los altos tipos de interés. Aunque el sector eólico está viendo vientos políticos en contra más fuertes bajo la segunda presidencia de Donald Trump, el mercado todavía tiene una gran cartera de proyectos.

Siemens recupera el liderazgo en eólica marina

“Los proyectos eólicos marinos son más vulnerables a los cambios en la política del gobierno estadounidense bajo el presidente Donald Trump que los proyectos en tierra”, dijo Oliver Metcalfe, jefe de investigación eólica de BloombergNEF. “La industria eólica terrestre tiene más apoyo bipartidista y es una opción económicamente atractiva en muchos lugares donde la demanda de energía está aumentando”.

En eólica marina, Siemens Gamesa recuperó su título como principal proveedor de turbinas, superando a Vestas y a sus pares chinos por primera vez desde 2020. El fabricante con sede en Europa proporcionó máquinas para casi tres cuartas partes de los parques eólicos marinos fuera de China continental el año pasado. Con 4GW de adiciones, la compañía más que duplicó su capacidad en comparación con 2023.

La capacidad eólica marina aumentó a 11,7 GW en todo el mundo en 2024, un 6% más que el año anterior. China continental representó más de la mitad de las adiciones mundiales de energía eólica marina, con 6,1 GW, por lo que es, con mucho, el mayor mercado en 2024. Esto a pesar de que el ritmo de estas adiciones se redujo en 1,6 GW desde los niveles de 2023, lo que refleja retrasos en los proyectos. BNEF rastreó siete empresas en China continental con adiciones eólicas marinas significativas, sin un único actor dominante.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios