IHS Markit otorga a las empresas chinas un 54% de participación en la producción mundial de polisilicio en 2017. "China sigue siendo el mayor productor de polisilicio en el mundo, y los fabricantes chinos están expandiendo continuamente sus capacidades de producción", dice Karl Melkonyan, analista sénior de demanda solar en IHS Markit. "Este aumento se debe principalmente a la importante expansión de los productores de módulos chinos tras la fuerte demanda del mercado en 2017, así como a los impuestos de importación restrictivos sobre las empresas estadounidenses que obstaculizan las exportaciones de polisilicio a China".

Según las cifras proporcionadas por Bernreuter Research, y recogidas por el portal de energía pvmagazine, la capacidad de polisilicio de China a fines de 2016 era de 227.500 toneladas, y aumentaron hasta 319.000 tm a finales de 2017. Con varias fábricas nuevas programadas para entrar en funcionamiento, esta capacidad podría llegar a 450.000 tm. a finales de 2018. "En términos de cantidad, los fabricantes chinos están haciendo un gran progreso", dice Bernreuter. "Esto respalda lo que he estado diciendo durante un tiempo, que el objetivo final para China es la independencia de las importaciones de polisilicio".

Si bien las principales ampliaciones de la producción de polisilicio de China han tenido éxito hasta el momento en el servicio al mercado local de obleas, sigue habiendo preocupaciones sobre la calidad del polisilicio que se produce. Esto es especialmente relevante cuando se observa el aumento en la participación de mercado de los productos monocristalinos que se ha desarrollado en los últimos años, ya que los productores de obleas individuales requieren una mayor pureza de polisilicio.

"Los productores de obleas mono importan principalmente polisilicio de alta pureza de Alemania y Corea del Sur", explica Bernreuter. "En cuanto a las expansiones rápidas de Longi y ZhonghuanSemiconductor -que producen exclusivamente productos monocristalinos-, sigue siendo una pregunta abierta cómo cubrirán su demanda de polisilicio de alta pureza".

Importaciones

Si bien el silicio monocristalino sigue disfrutando de una cuota de mercado considerable -alrededor del 40% para fines de 2017 según las estimaciones de IHS Markit- los productores chinos de obleas seguirán importando grandes cantidades de polisilicio. Las cifras de Bernreuter Research muestran que China importó 159.000 tm de polisilicio en 2017. Alrededor del 45% de estas importaciones provinieron de productores surcoreanos, con la alemana Wacker responsable del 30% adicional y el 11% proveniente de Taiwán.

El top 5 mundial de los productores de polisilicio está encabezado por GCL-Poly Energy, con una producción de 69.100 toneladas en 2016, y con una capacidad ampliada a 75.000 toneladas el año pasado. A continuación figura la alemana Wacker Chemie, con 67.500 tonaledas y una capacidad de 75.000, y la coreana OCI ocupa la tercera plaza, con una producción de 49.400 toneladas y una capacidad ampliada el año pasado hasta 65.800 tonaladas.

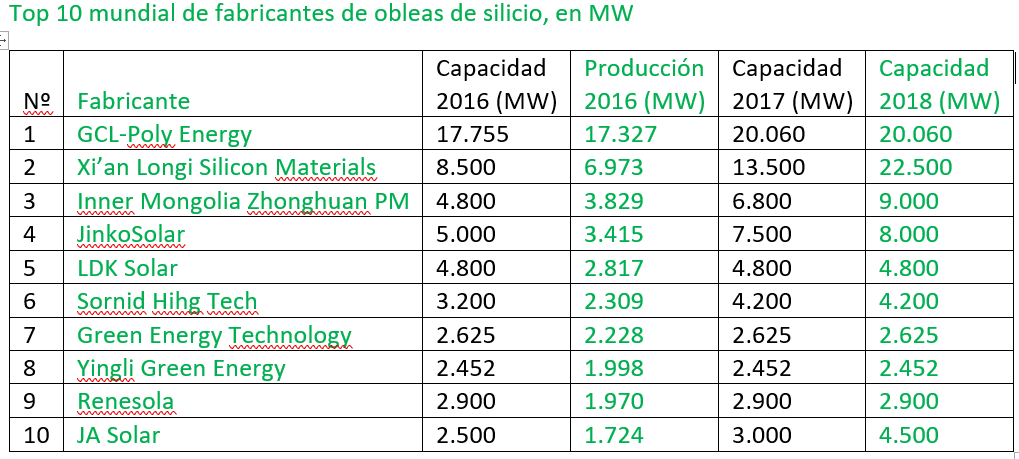

El mercado mundial de obleas de silicio sigue marcado por una rápida ganancia de cuota de mercado del silicio monocristalino. La presencia continua de Xi'an Longi Silicon Materials en el puesto número dos es una demostración de este cambio, confirmado por la propia compañía que ha anunciado recientemente planes adicionales para aumentar su capacidad de producción de obleas a 45 GW en 2020, desde los 22,5 GW actuales.

"Las razones principales de la creciente proporción de obleas monocristalinas son la disminución del precio promedio del silicio monocristalino, que ha reducido la brecha en el coste por vatio entre mono y multicristalino, y la creciente demanda de módulos de alta eficiencia en Europa y Estados Unidos, así como en China con el programa Top Runner ", dice Melkonyan.

Sin embargo, la mayoría de los analistas no esperan que la cuota del silicio mococristalino supere a la de multicristalino, o incluso que crezca mucho más allá de su nivel actual. "La creciente demanda de monocristalino no significa la desaparición de la oblea policristalina, que se espera continúe representando la mayor parte del mercado", añade Melkonyan. "El uso de sierras de alambre de diamante en la producción de obleas multicristalinas aumenta la eficiencia de las obleas y reduce los costes de corte y producción, lo que obviamente ayuda a volverlo atractivo nuevamente. Sin embargo, la adopción total de esta tecnología de corte aún llevará algo de tiempo".

El anuncio de Longi de este ambicioso plan de expansión ya ha llevado a la analista solar independiente Corrine Lin a predecir una situación de exceso de oferta para la oblea monocristalina en la segunda mitad de 2018. Sobre la base de la capacidad de la oblea monocristalina expandiéndose desde 44.5 GW a 73 GW este año, la capacidad superará ampliamente las predicciones de la demanda de la tecnología, basándose en una participación del 40% de una estimación conservadora de la demanda de 95-105 GW para 2018.

Karl Melkonyan también señala la importancia de los recientes anuncios de India en el mercado global de obleas: "Se espera que los recientes anuncios en India sobre los aranceles antidumping y otros impuestos a las importaciones impongan barreras severas para los productos multicristalinos, lo que podría acelerar el declive de los precios para esta tecnología, y reducir la demanda de productos monocristalinos ", explica. "Debido a que se espera que la capacidad monocristalina continúe creciendo en el segundo semestre de 2018, esto podría generar una situación de exceso de oferta. Todo depende de la evolución de las políticas en India en los próximos meses ".

Los analistas están nuevamente divididos sobre las predicciones de demanda global para 2018, con estimaciones más conservadoras que esperan un nivel similar a 2017, mientras que otros apuntan al persistente desafío de las expectativas de China en los últimos años, y pronostican un mayor crecimiento. Basándose en el suministro de polisilicio, Bernreuter Research se mantiene firme en sus pronósticos de crecimiento: "Hemos realizado tres escenarios preliminares con instalaciones fotovoltaicas globales de 110, 115 y 120 GW respectivamente. Con 110 y 115 GW habría exceso de suministro de polisilicio. Con 120 GW, el mercado de polisilicio estaría en gran medida equilibrado (si hay una fuerte acumulación de inventarios para 2019, el exceso de oferta tampoco sería un problema en el escenario de 115 GW) ", dice Bernreuter. "Esperamos un mercado de 120 GW, con aproximadamente 65 GW de nuevas instalaciones en China".

Fredy Yair Linares Díaz

15/11/2023