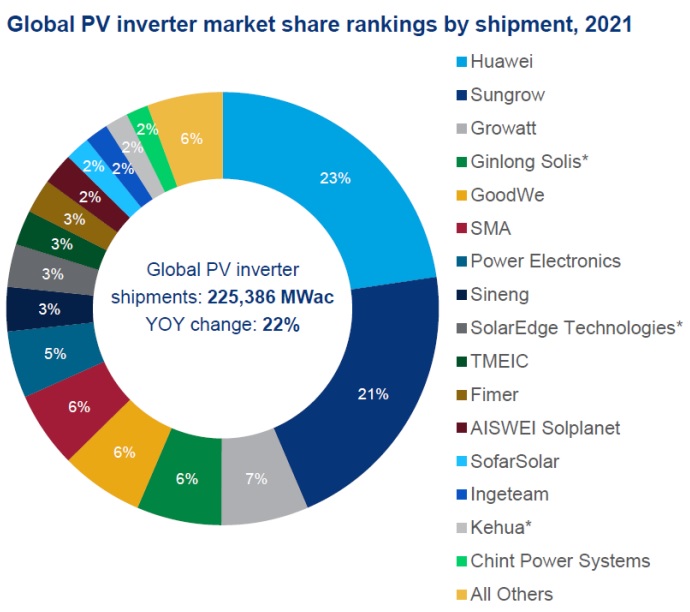

Los envíos mundiales de inversores solares fotovoltaicos (PV) crecieron un 22 % en 2021, según el informe Global PV Inverter and Solar MLPE Market Share and Landscape de Wood Mackenzie.

A pesar del aumento vertiginoso de los precios de las materias primas, los desafíos de la cadena de suministro y los retrasos en las construcciones, los envíos aumentaron en 40.250 MWac hasta alcanzar un máximo histórico de 225.386 MWac.

El fuerte crecimiento se sustentó en al pujanza de los mercados de Europa, India y América Latina, donde el mayor apoyo de los gobiernos impulsó los objetivos de renovables.

Los diez principales proveedores contribuyeron con alrededor del 82 % de la participación de mercado, frente al 80 % en 2020, y Huawei y Sungrow acumularon más del 44 % del mercado. La primera se mantuvo estable con una participación de mercado del 23 por ciento, mientras que Sungrow impulsó las ventas y alcanzó el 21 por ciento de cuota, dos puntos más que en 2020.

El tercer puesto lo ocupó esta vez Growatt que, con una participación del 7 por ciento, desplazó a SMA, que el año pasado descendió a la sexta posición con una cuota del 6 por ciento.

Los envíos de la región de Asia Pacífico contribuyeron con el 51 % del mercado global, y solo China representó el 33 %. Europa, por su parte, figura en segunda posición, con una cuota del 23 por ciento sobre el total del mercado mundial.

En 2021 destacó el crecimiento de Europa, que registró un aumento del 51 por ciento respecto al año anterior debido a una renovada implementación de proyectos, con un aumento de los objetivos políticos anunciados previamente, un incremento de las subastas de energías renovables, y nuevos incentivos para la energía solar distribuida.

Cabe destacar la posición de las españolas Power Electronics e Ingeteam.

Por último, el mercado de Estados Unidos alcanzó un volumen de envíos en 2021 de alrededor de 30.494 MWac de capacidad, haciéndose con una cuota del 14 por ciento del mercado mundial.

Marcos D. Vargas

27/09/2022