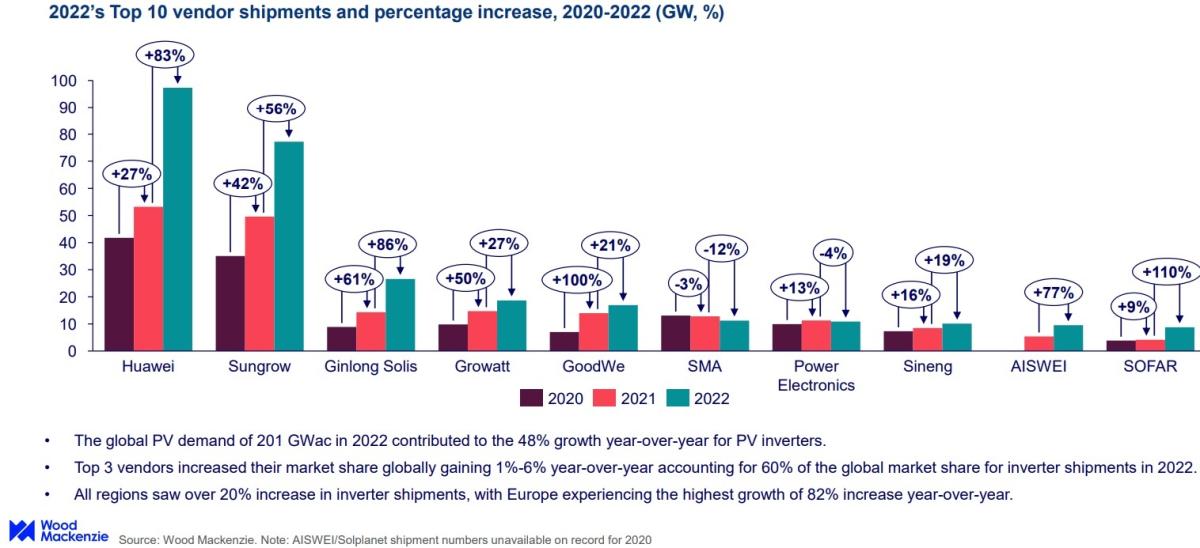

Los 10 principales proveedores de inversores fotovoltaicos acapararon el 86% del mercado en 2022

La cuota de mercado de los 10 principales fabricantes, encabezados por Huawei, Sungrow y Ginlong Solis, aumentó en cuatro puntos al pasar del 82% en 2021 al 86% en 2022, con un total de 287 gigavatios

El último informe "Global Solar PV Inverter and Module-Level Power Electronics Market Share 2023" de Wood Mackenzie revela un mercado de inversores fotovoltaicos boyante en 2022, con un crecimiento interanual del 48% en los envíos globales de inversores fotovoltaicos. Los 10 principales proveedores mundiales de inversores fotovoltaicos (FV) representaron el 86% del mercado, un aumento del 4% interanual, mientras que los 3 principales actores controlaron el 60% de la cuota de mercado de envíos en 2022.

Huawei y Sungrow se mantuvieron como líderes del mercado en 2022, como vienen haciendo desde 2015, mientras, Growatt cedió el tercer puesto a Ginlong, mientras que AISWEI y SOFAR entraron en el ranking de los 10 primeros tras subir tres puestos y desplazar del noveno y décimo puestos a SolaEdge Technologies y TMEIC.

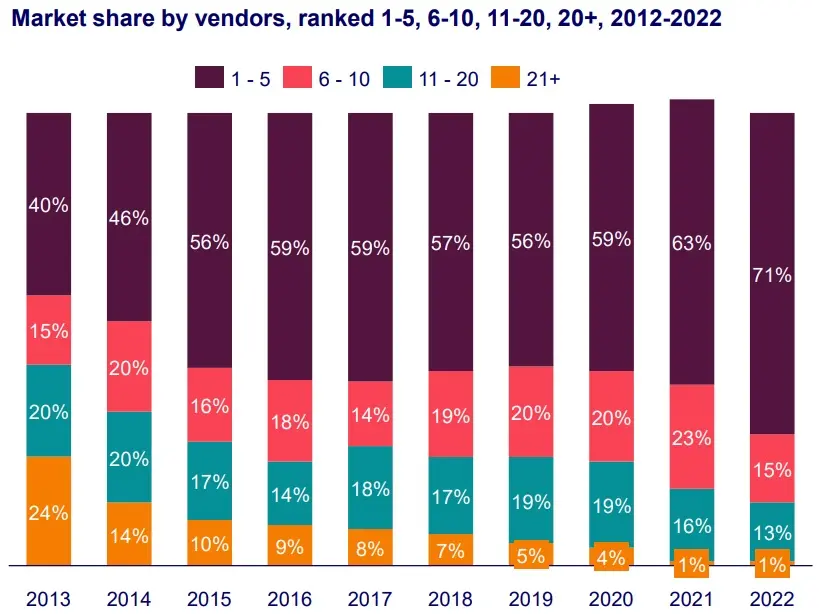

En términos de concentración del mercado, los 5 principales proveedores (Huawei, Sungrow, Ginlong, Growatt y GoodWe) enviaron más de 200 gigavatios (GW) de inversores, lo que representa el 71% de los envíos totales de inversores fotovoltaicos globales en 2022, con un crecimiento interanual de la cuota del 8%. Los 10 principales proveedores enviaron un total de 287 GW el año pasado

La cuota de mercado de los vendedores en las posiciones 11-20 se redujo al 13% en 2022, frente al 16% en 2021. Estos proveedores enviaron 44 GW de inversores.

En general, los envíos mundiales de inversores fotovoltaicos experimentaron un crecimiento interanual del 48% en 2022, con 100 GW adicionales enviados desde 2021.

La mejora de la escasez de chips impulsa el crecimiento ****

“En 2022, el sector de los inversores fotovoltaicos experimentó un nuevo aumento de los envíos al mejorar la escasez de chips semiconductores relacionada con la pandemia”, dice Sagar Chopra, analista de investigación en energía solar En Woodmac. Huawei y Sungrow cubrieron el 52% del mercado acumulado, los que supuso un aumento del 44% sobre los envíos realizados en 2021.

Huawei ocupó el primer puesto en cuota de mercado, pasando de una cuota de los envíos del 23% en 2021 al 29% en 2022. Sungrow ocupó el segundo lugar con un 23% en 2022, creciendo desde el 21% en 2021. Ginlong Solis saltó del puesto número 4 que ocupaba en 2021 al número 3 en 2022, impulsada por los envíos de la empresa en China.

Mayor apoyo gubernamental en la consecución de objetivos de energía limpia

“El fuerte crecimiento de los mercados fotovoltaicos en Europa, Asia Pacífico y Estados Unidos impulsó los 333 gigavatios de corriente alterna (GWac) de envíos de inversores en 2022. El apoyo de los gobiernos ha aumentado en estas regiones en un intento de cumplir los objetivos de energía limpia”, explica Chopra.

Europa representó el 28% del mercado mundial de envíos de inversores fotovoltaicos en 2022. Experimentó un crecimiento interanual del 82% tras el crecimiento interanual del 44% registrado en 2021. “El progreso de Europa está impulsado por su objetivo de lograr la neutralidad de carbono para 2050 bajo el plan europeo Green Deal”, añade Chopra.

Asia-Pacífico acaparó el 50% del mercado mundial, con un crecimiento interanual de los envíos del 44%. Más de tres cuartas partes (78%) de los inversores enviados a la región se dirigieron a China.

Estados Unidos representó el 13% del mercado mundial en 2022, con 42 GWac de envíos de inversores. Los inversores híbridos FV-almacenamiento representaron el 10% de los envíos del país a medida que continúa integrando la energía solar en la red.

El Top 10 de los últimos siete años ha estado siempre encabezado por Huawei y Sungrow y ha evolucionado así:

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios