GTM Research acaba de publicar el ranking de los 25 mayores grupos generadores y gestores de carteras de plantas de energía solar fotovoltaica en Estados Unidos al término de 2016, que a falta de que se conozcan todos los datos, ha sido sin duda el mejor año de la historia para el sector de la energía solar fotovoltaica del país.

Los dos últimos trimestres del año han sido los de mayor actividad, lo que elevará la capacidad instalada total de 2016 en 8,5 GWdc y se espera que se anuncien algunos proyectos más en las próximas semanas. Cuando los datos se ultimen, la capacidad instalada de energía fotovoltaica de EEUU habrá crecido más de un 70% en un solo año.

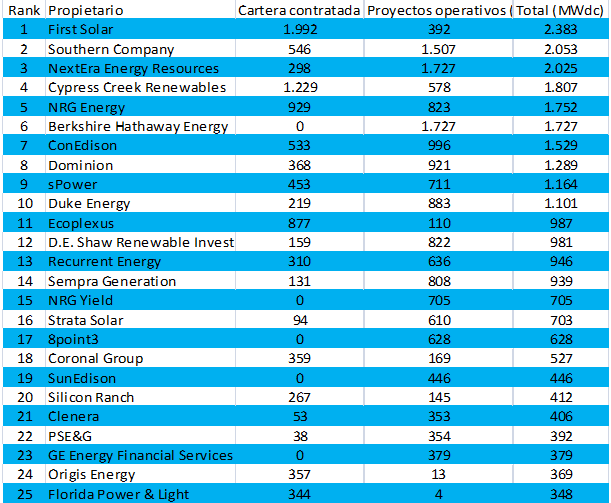

Con tantos proyectos que entrarán en funcionamiento, habrá mayor actividad en el terreno de las adquisiciones de proyectos y, por tanto, más cambios en la clasificación de los propietarios de los proyectos establecidos. Berkshire Hathaway Energy, actualmente la compañía que cuenta con la mayor cartera de proyectos fotovoltaicos operativos en EEUU, había estado inactiva durante la mayor parte de 2016 hasta que anunció en el cuarto trimestre del año que había comprado Alamo 6 a OCI, aumentando su cartera en 143 MWdc.

NextEra y Southern Company, que en la actualidad cuentan con la segunda y tercera mayores carteras de fotovoltaica, han anunciado que su apetito de equidad fiscal les hará alejarse de la energía solar para adquirir más eólica en el próximo año. Dominion,ConEdison Development, yD.E. Shaw Renewable Investmentstienen cada una más del doble de potencia en su cartera de proyectos fotovoltaicos que la que operaran en la actualidad. Con tanto crecimiento es probable que veamos que el número de empresas con carteras superiores a 1 GW aumente de las tres empresas que hay en la actualidad a más de una docena a finales de 2017.

También hay un cambio en el tipo de empresas que están comprando proyectos como proyecto de M & A impulsados por los brazos no regulados de los holdings eléctricos. Los brazos desregulados de varias empresas como Duke Energy y Southern Company han aumentado sus carteras en operación en el año 2016 con la mayoría de los proyectos fuera del área de servicio de las eléctricas reguladas. El segundo segmento más grande de compradores sigue siendo las yieldcos no eléctricas mientras madura el segmento estadounidense de eléctricas fotovoltaicas, aunque las filiales de las eléctricas reguladas podría aumentar su cartera también.

GTM está a la espera de que 4,7 GWdc de proyectos del último trimestre del año se conecten a la red, pero no se va a saber la capacidad acumulada en todo el año hasta finales de mes. A medida que avance el año, se irán viendo más operaciones de compra de proyectos de los desarrolladores y como irá cambiando de manos la propiedad de muchos de ellos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios