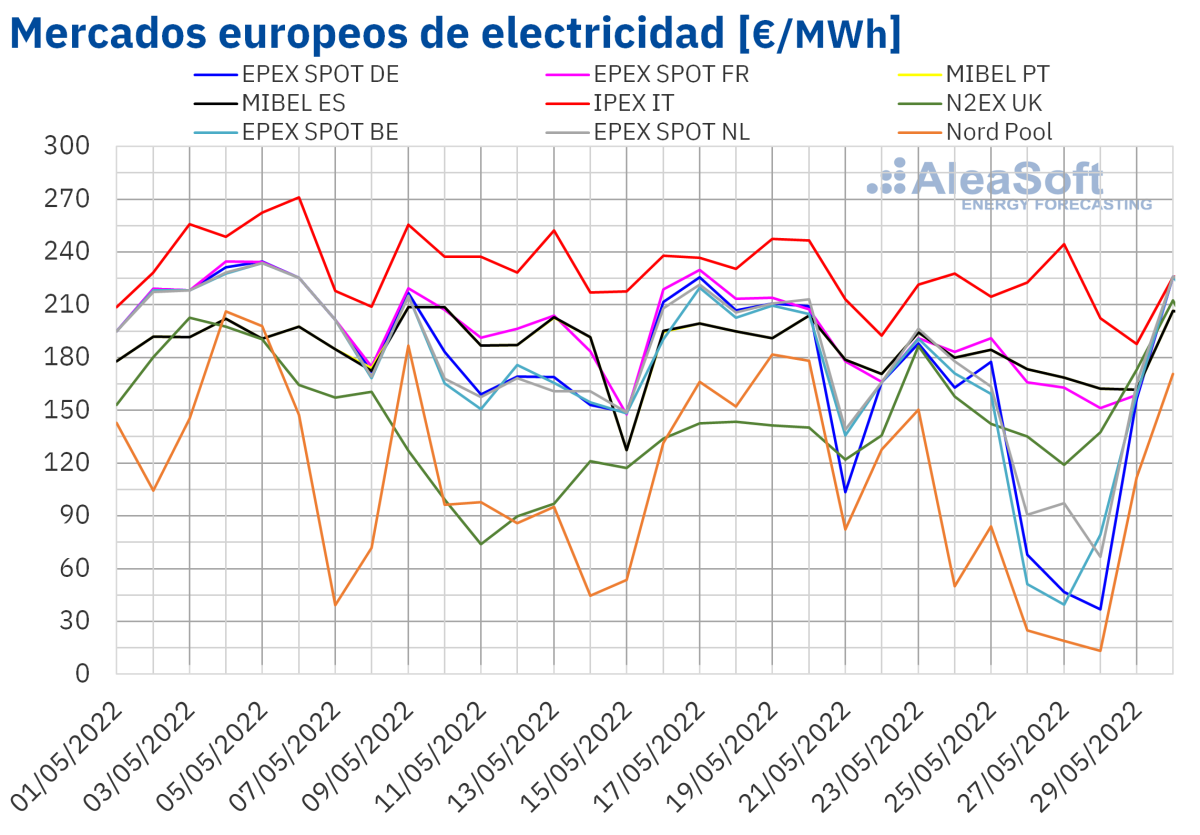

En la cuarta semana de mayo los precios de la mayoría de mercados eléctricos europeos bajaron y sus promedios fueron inferiores a 175 €/MWh. En varios mercados se registraron precios horarios negativos del 26 al 28 de mayo. La producción eólica aumentó de forma generalizada lo que favoreció a los descensos de los precios, un comportamiento al que también ayudaron una menor demanda, una alta producción solar en el mercado ibérico y precios de gas menores a los de la semana anterior.

Producción solar fotovoltaica y termosolar y producción eólica

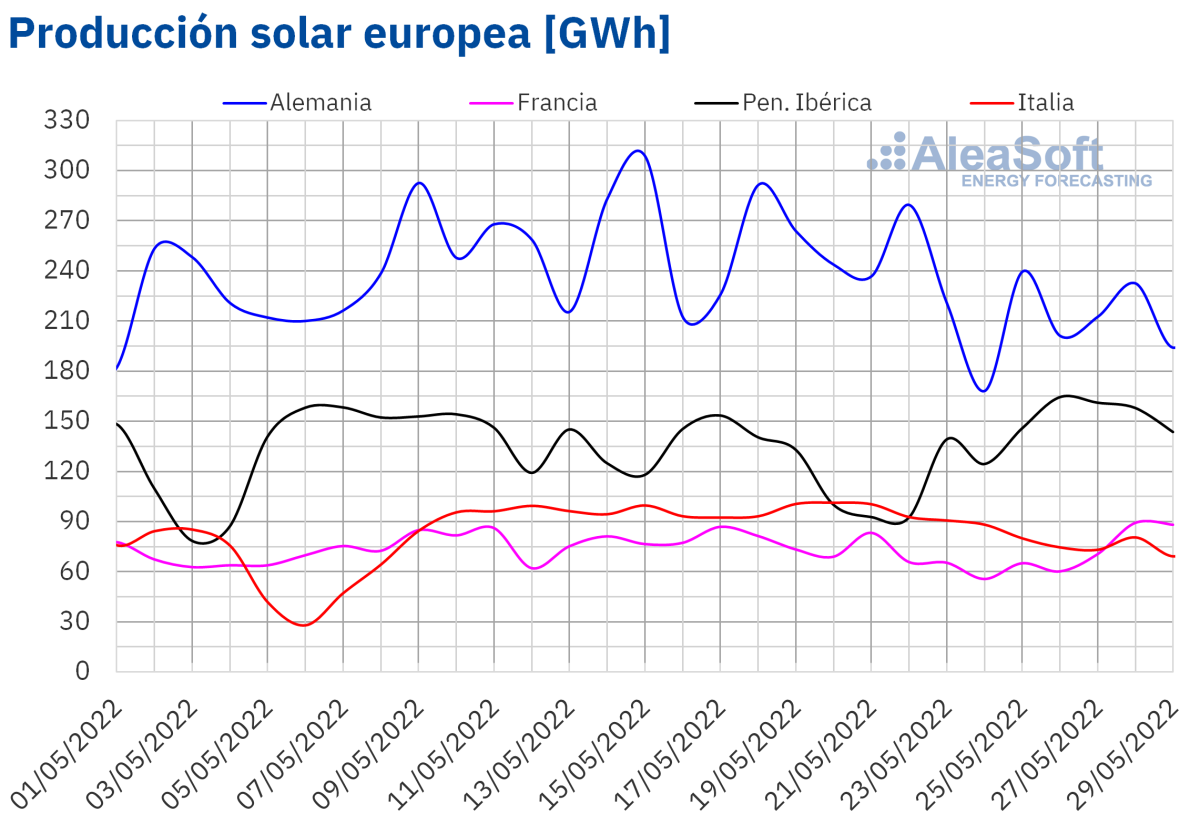

Durante la semana del 23 de mayo, la producción solar aumentó un 27% en Portugal y un 20% en España en comparación con la semana precedente. En el mercado español se rompió el récord histórico de producción solar diaria, la cual incluye a la fotovoltaica y la termosolar, el jueves 26 de mayo, registrándose para ese día una producción de 154 GWh. También se batió el récord horario de generación fotovoltaica programada el día 27 de mayo a las 2 de la tarde, con una generación de 12 024 MWh. Por otro lado, se registró una reducción de entre un 8,0% y un 17% en la producción solar del resto de los mercados analizados en AleaSoft Energy Forecasting.

Para la semana del 30 de mayo, las previsiones de AleaSoft Energy Forecasting indican un aumento en la producción solar en el mercado alemán y en el italiano, mientras que se prevé que se reduzca en el mercado español.

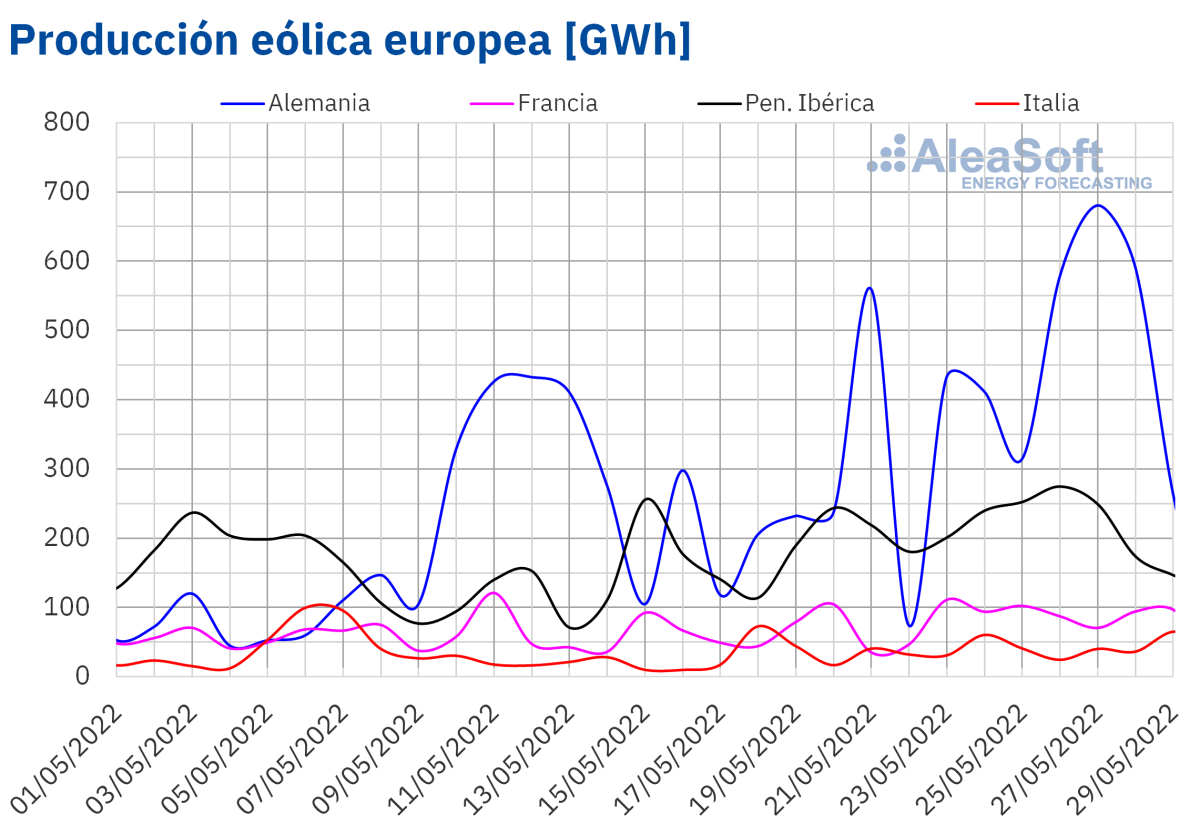

La cuarta semana de mayo culminó con un aumento generalizado de la producción eólica en comparación con la semana anterior, en los mercados europeos analizados en AleaSoft Energy Forecasting. El mayor incremento se alcanzó en el mercado alemán y fue del 90%. También se registró un aumento considerable del 54% en el mercado francés. En el resto de los mercados analizados las subidas estuvieron entre el 21% y 27%.

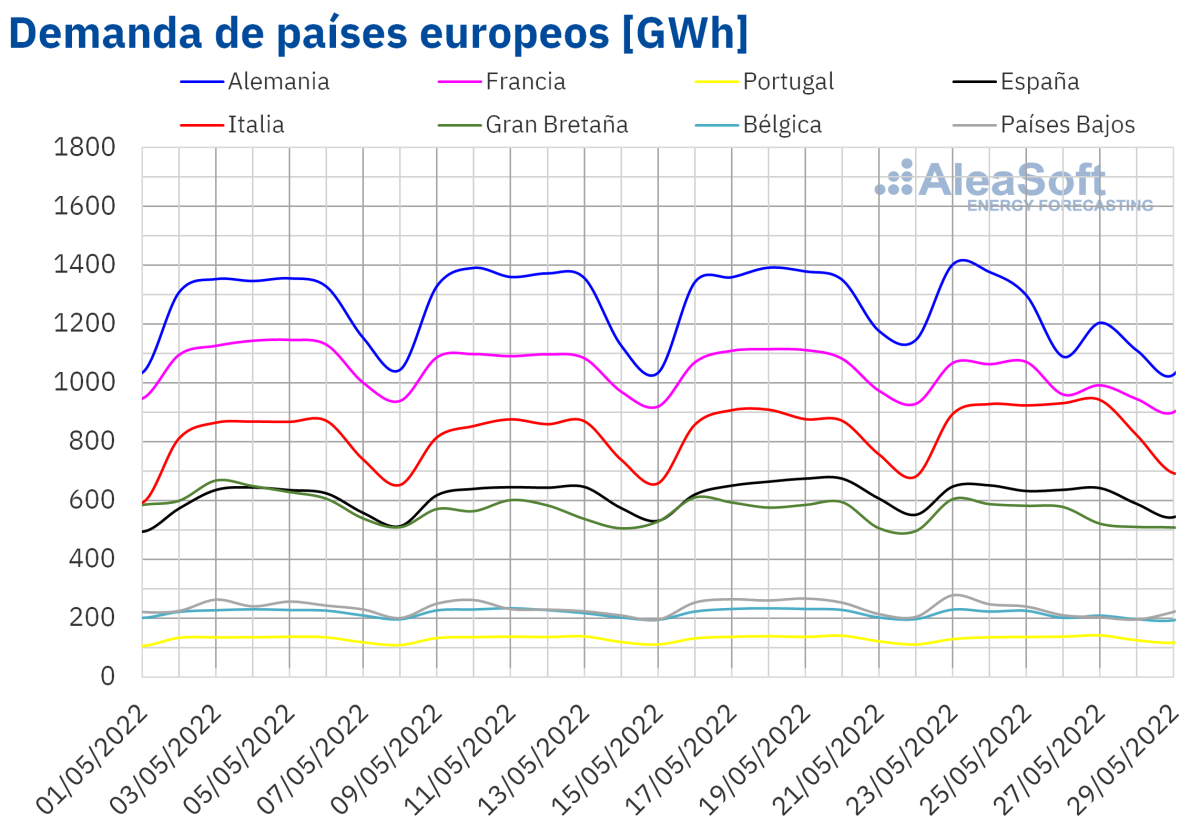

En la cuarta semana de mayo, las temperaturas medias fueron menos cálidas que las de la semana anterior en la mayoría de mercados europeos analizados en AleaSoft Energy Forecasting. Esto propició que la demanda eléctrica disminuyera en la mayoría de los mercados. En Alemania, Francia, Bélgica y Países Bajos, el jueves 26 de mayo se celebró el Día de la Ascensión, lo que también favoreció a la caída de la demanda en estos mercados. Los descensos estuvieron entre el 1,8% del Reino Unido y el 7,0% de Alemania y Países Bajos.

Los mercados en los que la demanda subió fueron los de Portugal e Italia, un 0,5% y un 4,7%, respectivamente. Italia fue el único mercado de los analizados en el que las temperaturas medias de la cuarta semana de mayo aumentaron respecto a la semana anterior.

En la semana del 30 de mayo se espera que la demanda eléctrica aumente en la mayoría de los mercados europeos, excepto en Italia y Reino Unido, según las previsiones de AleaSoft Energy Forecasting.

Mercados eléctricos europeos

En la semana del 23 de mayo, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting disminuyeron respecto a la semana anterior. La excepción fue el mercado N2EX del Reino Unido, con una subida del 9,6%. Por otra parte, la mayor bajada de precios fue la del mercado Nord Pool de los países nórdicos, del 56%, mientras que el menor descenso, del 5,2%, fue el del mercado IPEX de Italia. En el resto de los mercados, los descensos de precios estuvieron entre el 8,1% del mercado MIBEL de Portugal y el 37% del mercado EPEX SPOT de Alemania.

En la cuarta semana de mayo, los precios promedio fueron inferiores a 175 €/MWh en casi todos los mercados eléctricos analizados. La excepción fue el mercado italiano con un promedio semanal de 217,27 €/MWh. Por otra parte, el menor promedio semanal, de 64,74 €/MWh, se registró en el mercado Nord Pool. En el resto de los mercados, los precios se situaron entre los 119,49 €/MWh del mercado alemán y los 174,95 €/MWh del mercado ibérico.

Por lo que respecta a los precios horarios, del 26 al 28 de mayo se registraron precios negativos en varios mercados. En el mercado belga, en esos tres días, se registraron un total de diecisiete horas con precios negativos. El menor precio fue el del viernes 27 de mayo a las 13:00, de ‑88,56 €/MWh, el valor más bajo desde el 24 de abril. En esos días, en el mercado alemán se registraron catorce horas con precios negativos y una hora con precio igual a cero. El menor precio horario, de ‑13,85 €/MWh, se alcanzó el día 28 de mayo a las 13:00 y fue el más bajo desde el 20 de marzo.

Previsiones

En el caso del mercado neerlandés, también se registraron diecisiete horas con precios negativos en esos días y una hora con precio igual a cero el día 27 de mayo. El precio mínimo fue el del viernes 27 de mayo a las 13:00, de ‑100,09 €/MWh, el más bajo desde el 24 de abril. Por lo que respecta al mercado Nord Pool, no hubo precios horarios negativos, pero se registraron catorce horas con precios menores a 2 €/MWh del 26 al 28 de mayo. El menor precio horario, de 1,13 €/MWh, fue el del 28 de mayo a las 8:00, el más bajo desde octubre de 2021.

Durante la semana del 23 de mayo, el aumento generalizado de la producción eólica y el descenso en los precios del gas respecto a la semana anterior favorecieron las bajadas de precios de los mercados eléctricos europeos. El descenso de la demanda en la mayoría de los mercados también contribuyó a la caída de los precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 30 de mayo los precios de los mercados eléctricos europeos podrían aumentar influenciados por el descenso generalizado de la producción eólica y el aumento de la demanda en la mayoría de los mercados.

Futuros de electricidad

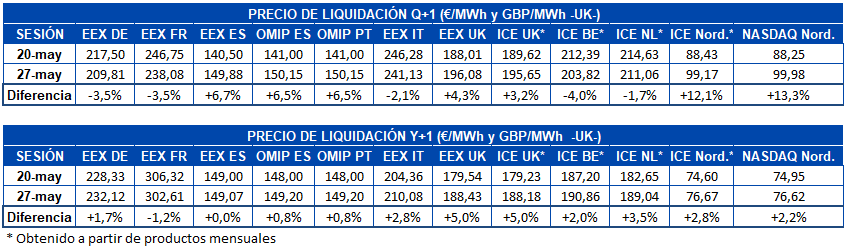

En la cuarta semana de mayo, los precios de los futuros de electricidad para el próximo trimestre registraron comportamientos heterogéneos en los mercados europeos analizados en AleaSoft Energy Forecasting. Por una parte, los precios de cierre se redujeron en el mercado EEX de Alemania, Francia e Italia y en el mercado ICE de Bélgica y Países Bajos en la sesión del 27 de mayo, si se comparan con los de la sesión del 20 de mayo.

La mayor bajada en términos porcentuales fue la de Bélgica, con un 4,0% de descenso. Sin embargo, en términos absolutos donde más bajaron los precios fue en el mercado EEX de Francia, que cerró el viernes 27 de mayo con un precio 8,67 €/MWh por debajo del precio de cierre del viernes anterior, 20 de mayo. Por otra parte, en el mercado EEX de España y Reino Unido, el mercado OMIP de España y Portugal, el mercado ICE de Reino Unido y los países nórdicos y en el mercado NASDAQ también de los países nórdicos, los precios subieron en este mismo período de tiempo. En este caso, la mayor subida, tanto en términos absolutos como relativos, fue la registrada en el mercado NASDAQ, con un incremento de 11,73 €/MWh que representa una subida del 13%.

En cuanto a los futuros de electricidad para el próximo año 2023, el comportamiento de los mercados europeos entre las sesiones del 20 y el 27 de mayo fue más decantado a la subida. Solamente se redujo el precio en el mercado EEX de Francia, con una bajada del 1,2%. En el mercado EEX de España el precio apenas cambió, con un incremento de 0,07 €/MWh y en el resto de mercados las subidas se situaron entre el 0,8% registrado en el mercado OMIP para España y Portugal y el 5,0% de subida que se registró en los mercados EEX e ICE de Reino Unido.

Brent, combustibles y CO~2~

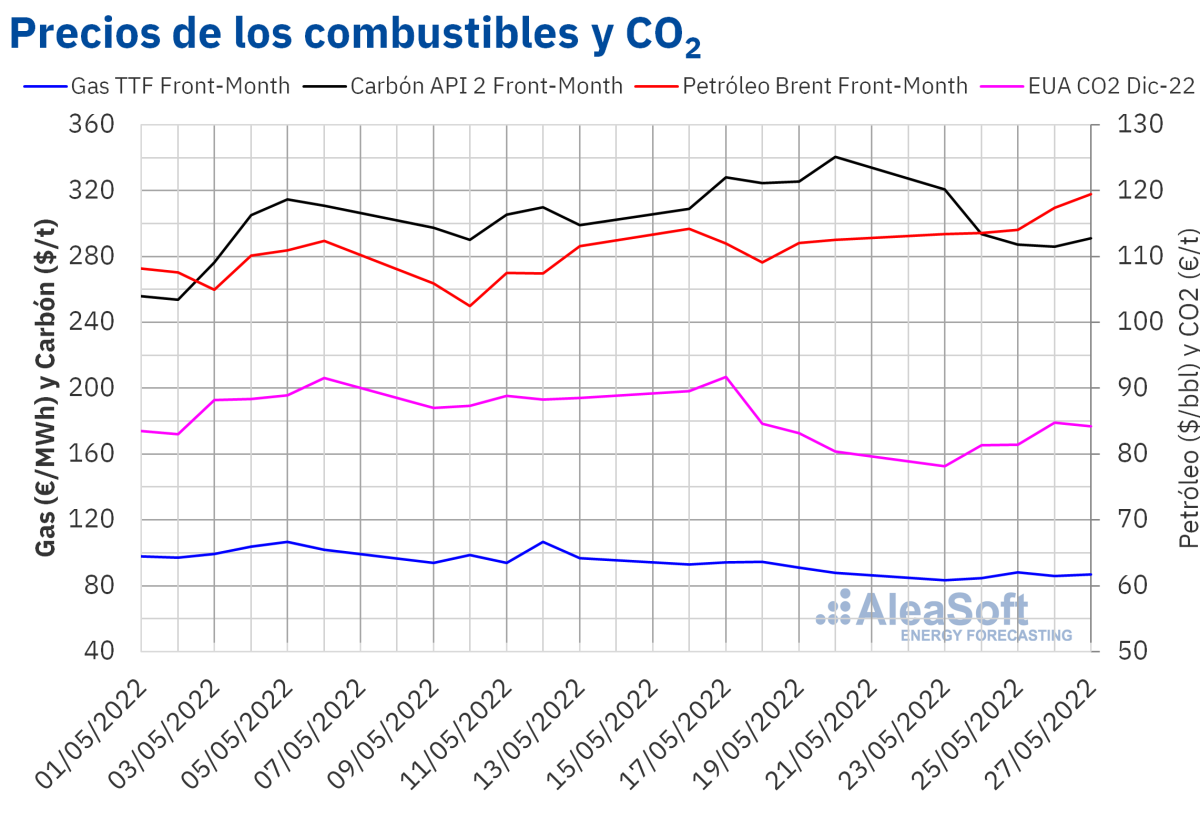

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE, durante la cuarta semana de mayo, mantuvieron una tendencia ascendente. Como resultado, el viernes 27 de mayo se alcanzó un precio de cierre de 119,43 $/bbl. Este precio fue un 6,1% mayor al del viernes anterior y el más alto desde finales de marzo.

La evolución de la situación de la pandemia de COVID‑19 en China y la posibilidad de que la Unión Europea acuerde sanciones al petróleo ruso contribuyeron a la tendencia al alza de los precios y pueden continuar influenciando en los próximos días. Por otra parte, el jueves 2 de junio está programada la próxima reunión de la OPEP+, la cual también ejercerá su influencia sobre los precios en los próximos días.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, toda la cuarta semana de mayo se mantuvieron por debajo de los 90 €/MWh. El precio de cierre mínimo de la semana, de 83,29 €/MWh, se registro el lunes 23 de mayo. Este precio fue un 10% inferior al de lunes anterior y el más bajo desde febrero. En cambio, el precio de cierre máximo semanal, de 88,08 €/MWh, se alcanzó el miércoles 25 de mayo, pero todavía fue un 6,8% menor al del miércoles anterior.

Carbono, al alza

Los niveles de los suministros de gas permitieron el descenso de los precios en la cuarta semana de mayo. Sin embargo, la Unión Europea prepara planes de contingencia para el caso de una interrupción total del suministro de gas procedente de Rusia.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2022, iniciaron la cuarta semana de mayo con un precio de cierre de 78,15 €/t. Este precio fue un 13% menor al del lunes anterior y el más bajo desde la primera mitad de abril. Posteriormente, los precios aumentaron hasta alcanzar el jueves 26 de mayo el precio de cierre máximo semanal, de 84,76 €/t, el cual fue un 1,9% mayor al del jueves anterior.

En la próxima semana del 6 de junio, el parlamento europeo ha de debatir diversas propuestas para la reforma de este mercado. Las noticias que se publiquen sobre este tema pueden ejercer su influencia sobre la evolución de los precios.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

La semana próxima, el día 9 de junio, se realizará una nueva edición de los webinars mensuales de AleaSoft Energy Forecasting, en los que se analiza la evolución y perspectivas de los mercados de energía europeos. En esta ocasión volverán a participar ponentes invitados de Engie España, los cuales aportarán su conocimiento de primera mano y experiencia en la financiación de proyectos de energías renovables y PPA y en las novedades regulatorias del sector eléctrico español.

Los Gobiernos de España y Portugal están a la espera de que la Unión Europea de su aprobación para poner en marcha el mecanismo temporal de ajuste de costes de producción para la reducción del precio de la electricidad en el mercado mayorista MIBEL, establecido en el Real Decreto‑ley 10/2022. Esta medida es uno de los cambios regulatorios más importantes de los últimos años en los mercados de energía, y durante el webinar se analizará su impacto en los mercados y las empresas del sector. Las previsiones de curvas de precios de largo plazo de AleaGreen ya incluyen el efecto de dicho mecanismo sobre los precios y su desagregación horaria. .Estas previsiones horarias son necesarias para los PPA, la valoración de activos renovables, cogeneración y para el desarrollo de las baterías.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios