En los primeros días de noviembre los precios de la mayoría de los mercados eléctricos europeos bajaron, aunque en muchos casos los descensos no superaron los 2,50 €/MWh. La disminución de la demanda en gran parte de los mercados y la tendencia bajista de los precios del gas durante los últimos días favorecieron este comportamiento. No obstante, se espera que los precios aumenten en algunos mercados eléctricos en la segunda semana de noviembre porque la producción eólica será menor.

Producción solar fotovoltaica y termosolar y producción eólica

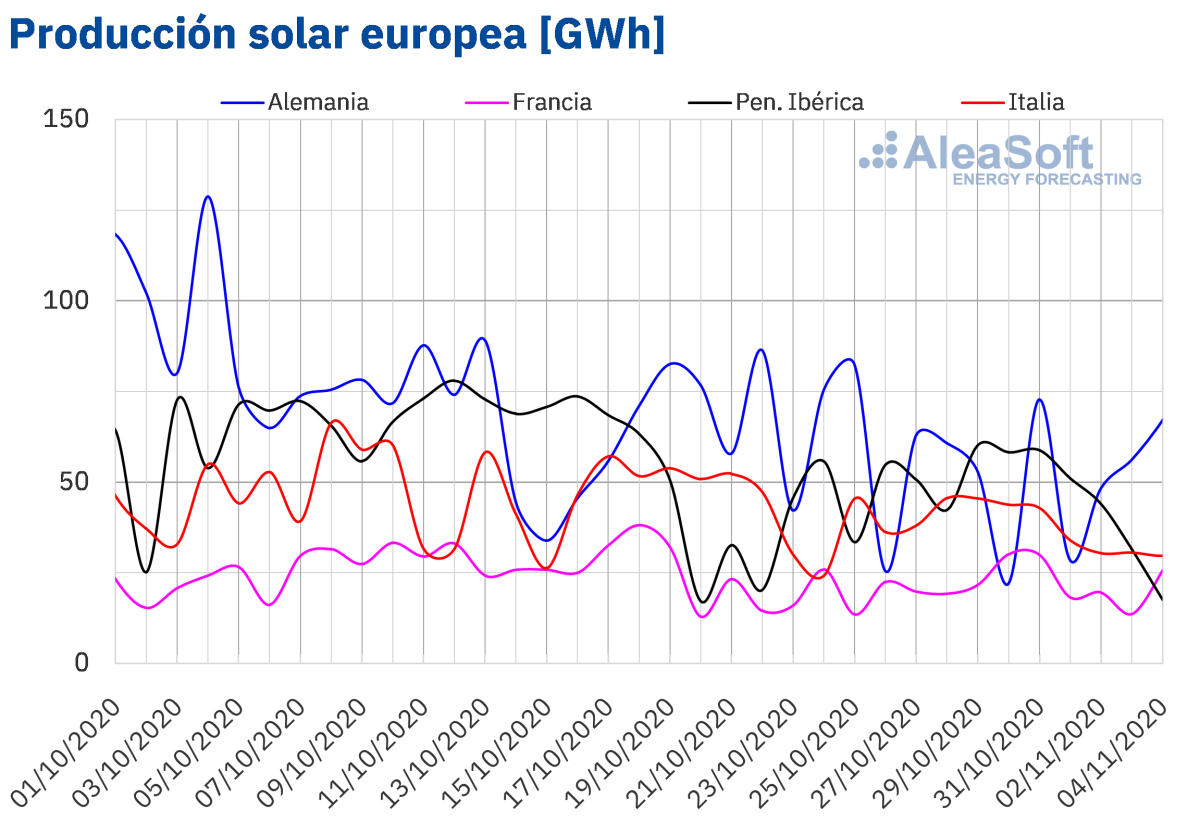

Entre el lunes 2 de noviembre y el miércoles 4 de noviembre, la producción solar promedio disminuyó en la mayoría de los mercados analizados en AleaSoft en comparación con el promedio de la semana anterior. En la península ibérica disminuyó un 42% mientras que en Italia y Francia cayó un 26% y un 15% respectivamente. La excepción fue el mercado alemán en el que la producción aumentó un 23%.

Durante los cuatro primeros días de noviembre, la producción solar aumentó un 71% en la península ibérica y un 58% en el mercado francés en comparación con los mismos días de 2019. En el mercado italiano se produjo un 32% más con esta tecnología y en el mercado alemán un 24%.

Para la primera semana de noviembre, el análisis realizado en AleaSoft indica que disminuirá la producción solar en la mayoría de los mercados, mientras que en el mercado alemán se prevé que la producción continúe siendo superior que la de la semana anterior.

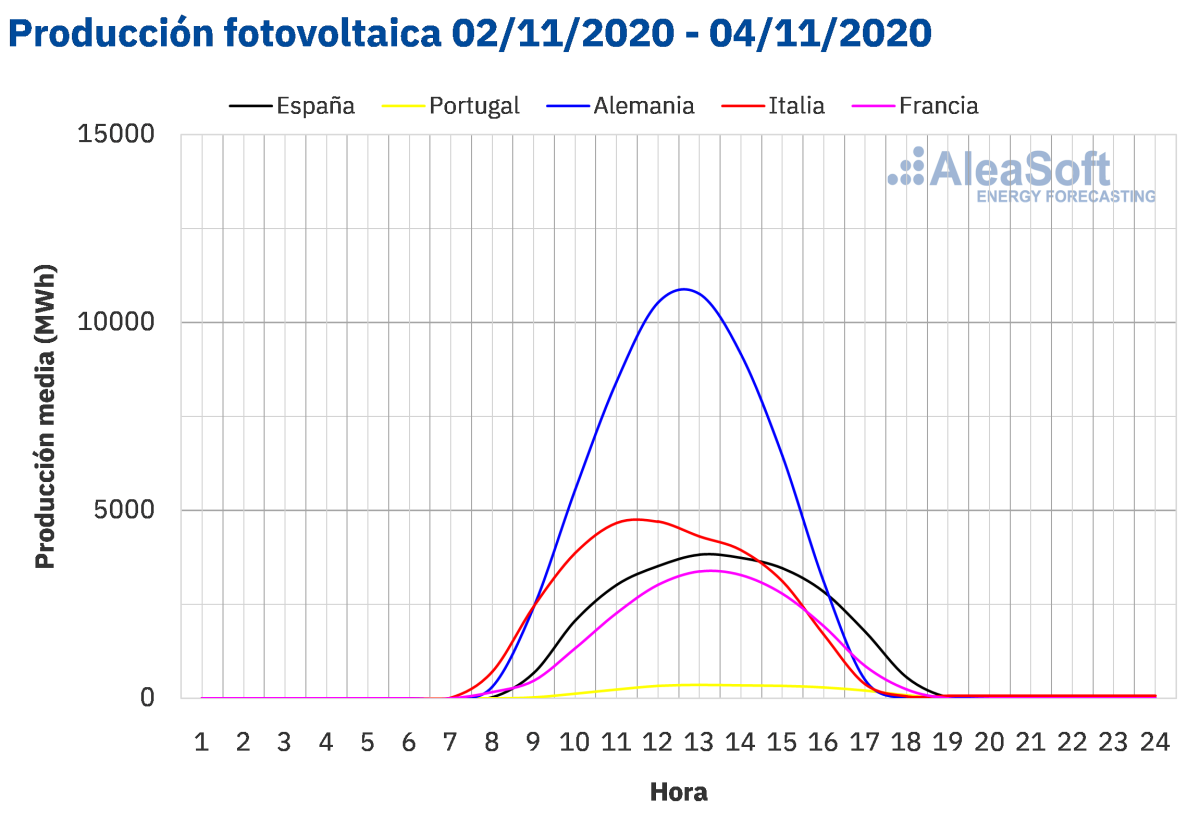

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

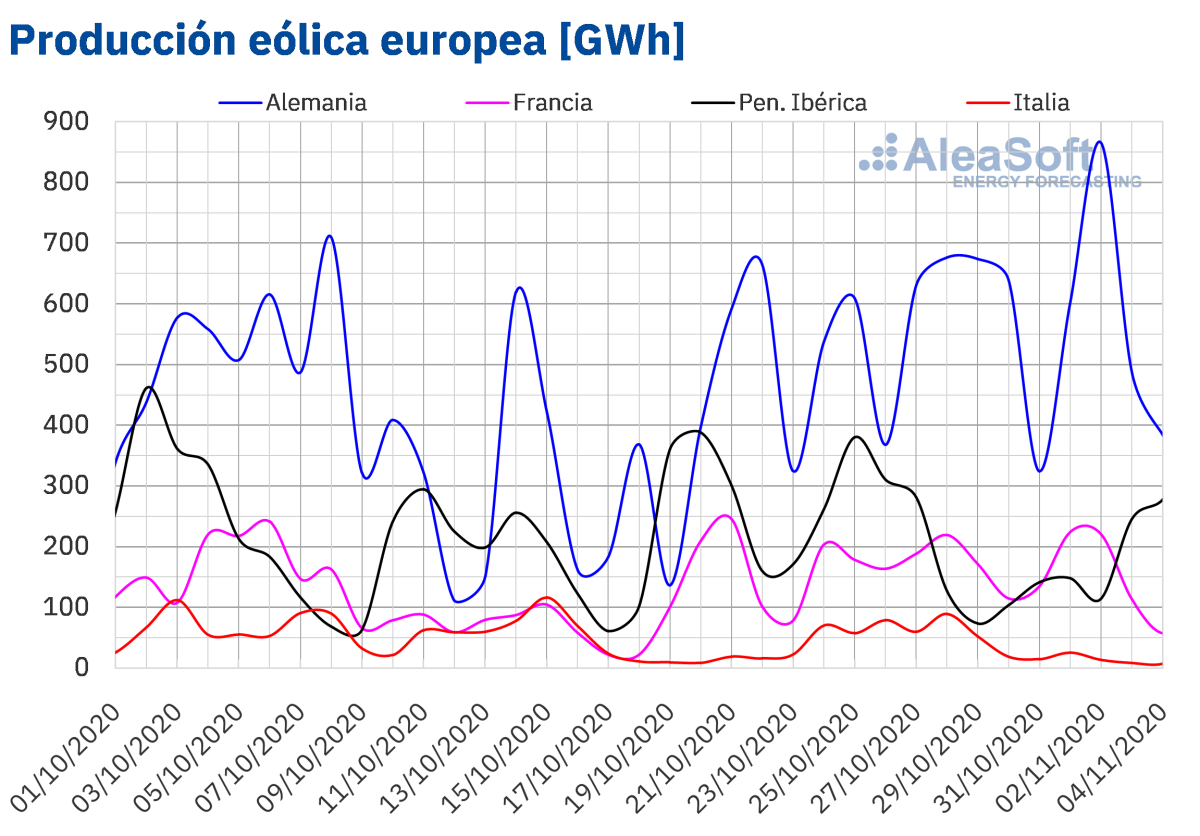

La producción eólica promedio los tres primeros días de la semana que comenzó el lunes 2 de noviembre aumentó un 26% en la península ibérica en comparación con el promedio registrado durante la semana precedente. En el mercado alemán creció un 3,5%, mientras que por el contrario en Italia y Francia la producción media disminuyó un 80% y un 25% respectivamente.

En el análisis interanual, entre el 1 y el 4 de noviembre, la producción con esta tecnología aumentó un 39% en el mercado alemán. En el resto de los mercados analizados la producción disminuyó entre el 86% del mercado italiano y el 13% del mercado francés.

El análisis de AleaSoft indica que al finalizar la primera semana de noviembre la producción eólica total será menor en Italia, Francia y Alemania respecto a la de la semana del 26 de octubre, mientras que por el contrario se espera un incremento de la producción en la península ibérica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

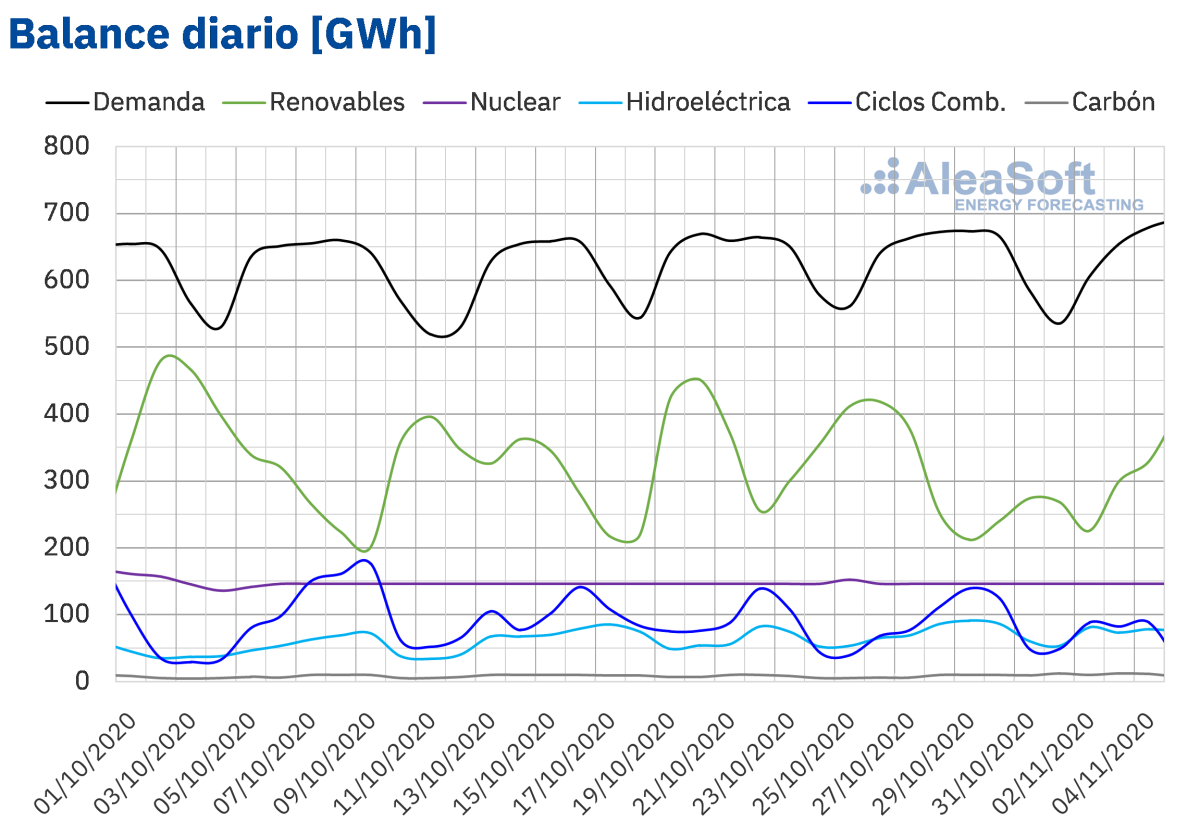

Demanda eléctrica

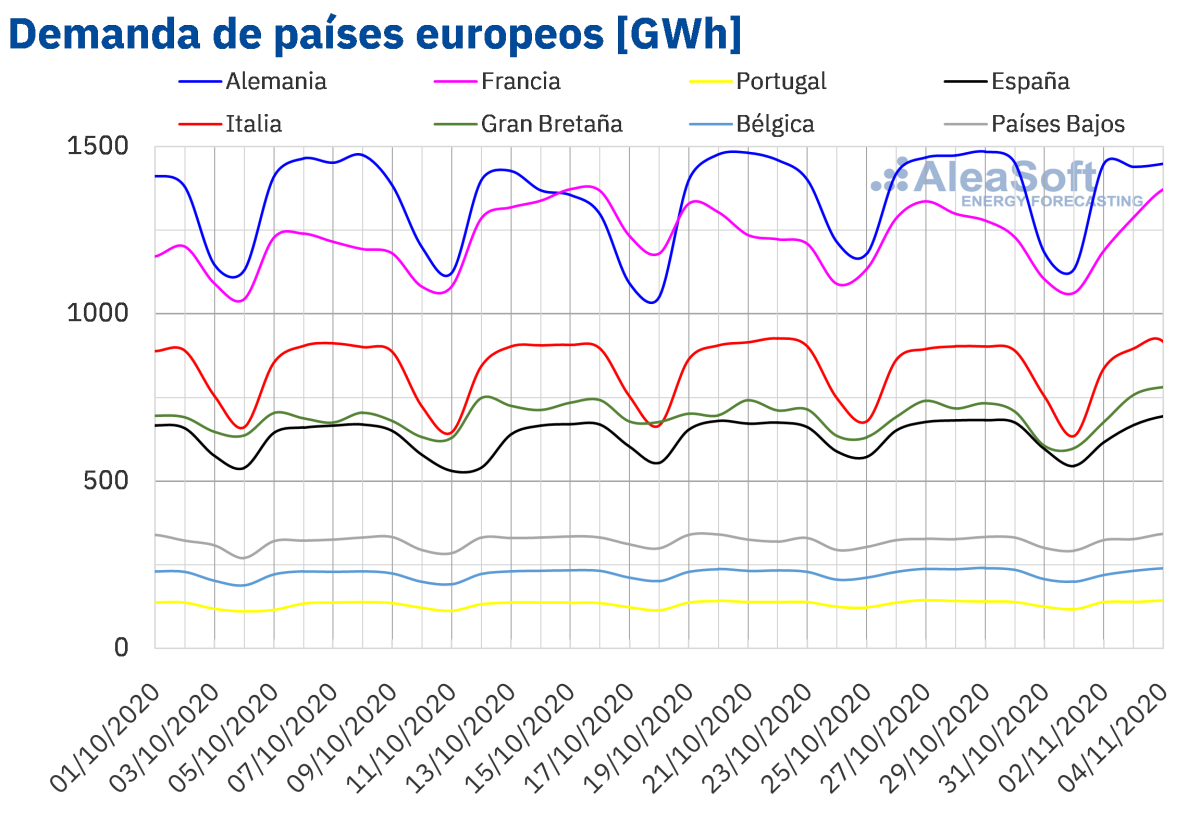

De lunes a miércoles de la semana del 2 de noviembre, la demanda eléctrica disminuyó en gran parte de los mercados de Europa respecto a los mismos días de la semana anterior. En el caso de los mercados de Francia y Bélgica los descensos fueron del 1,9% y 1,8% respectivamente. Por otra parte, en el mercado británico se produjo una recuperación de la demanda de un 3,0%. En el resto de mercados analizados se registraron caídas inferiores al 1,6%.

No obstante, en los últimos días de la semana las temperaturas bajarán por lo que las previsiones de de AleaSoft indican que la demanda de los mercados de Europa será superior a la de la semana anterior al concluir la semana, salvo en el mercado de Alemania donde se espera que disminuya. De igual manera, el comportamiento de la demanda eléctrica en los mercados europeos se podría ver afectado por las restricciones para frenar la propagación de la COVID‑19, como los confinamientos decretados en Francia y Reino Unido, el confinamiento parcial de Alemania durante el mes noviembre y el toque de queda en algunas regiones de Bélgica que se mantendrá hasta mediados de diciembre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica de España peninsular tuvo un descenso del 1,6% del 2 al 4 de noviembre respecto a los tres primeros días de la última semana de octubre. No obstante, en AleaSoft se espera que la demanda en el mercado español sea ligeramente superior que la de la semana anterior al terminar la primera semana de noviembre.

La producción solar promedio de España peninsular, incluyendo a la fotovoltaica y la termosolar, disminuyó un 43% entre el lunes y el miércoles de la semana del 2 de noviembre respecto al promedio de la semana del 26 de octubre. En la comparación interanual, la producción con estas tecnologías registró un incremento del 71% durante los primeros cuatro días de noviembre. En AleaSoft se espera que al terminar la semana la producción solar total sea inferior a la registrada la semana anterior.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la semana que comenzó el 2 de noviembre, aumentó un 8,1% con respecto a la media de la semana anterior. En el análisis interanual, la producción registrada entre el 1 y el 4 de noviembre fue un 53% más baja que la del mismo período de 2019. Según el análisis realizado en AleaSoft, para la semana del 2 al 8 de noviembre, se prevé que la producción con esta tecnología aumente en comparación con la registrada en la última semana de octubre.

Las reservas hidroeléctricas cuentan actualmente con 10 558 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 44, lo que representa un aumento de 100 GWh respecto al boletín número 43.

Mercados eléctricos europeos

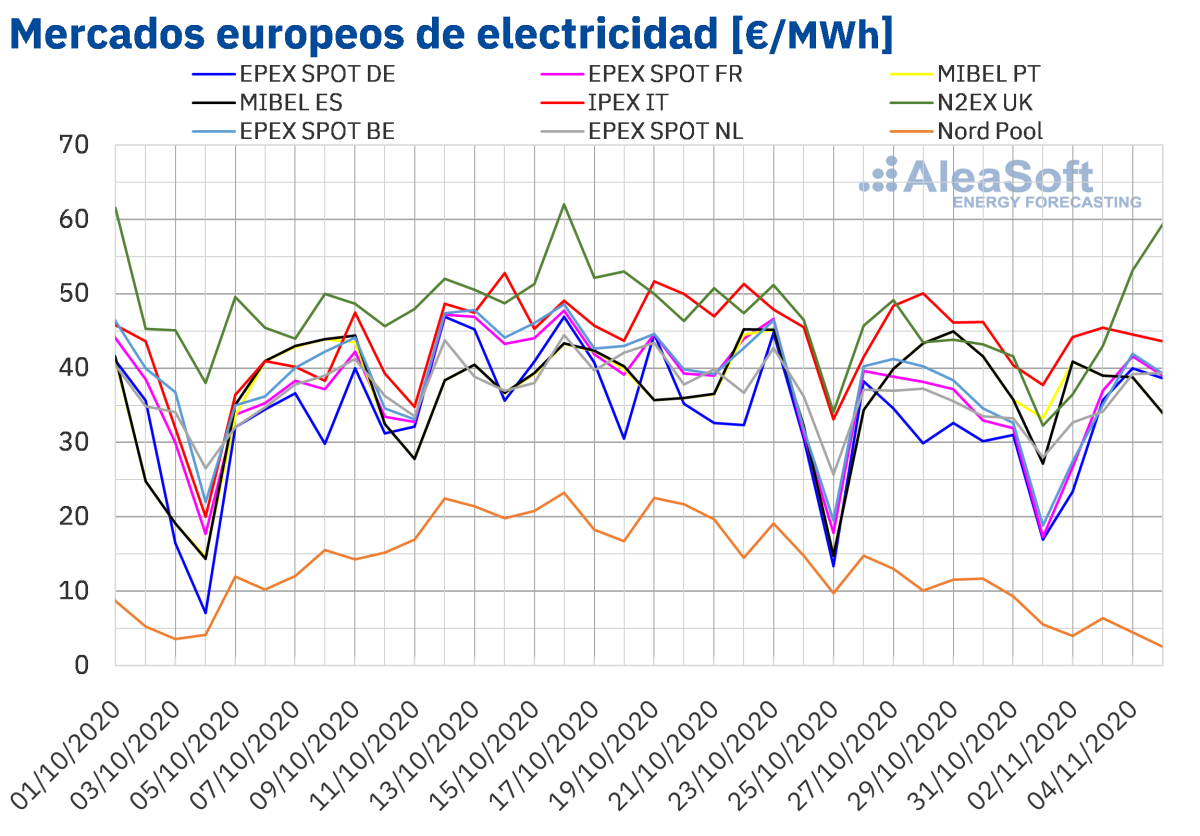

Los primeros cuatro días de la semana del 2 de noviembre los precios disminuyeron en casi todos los mercados eléctricos europeos analizados en AleaSoft en comparación con el mismo período de la semana anterior. Las excepciones fueron el mercado EPEX SPOT de Alemania y el mercado N2EX de Gran Bretaña, donde se registraron aumentos de precios del 1,7% y el 5,4% respectivamente. Por otra parte, la mayor bajada de precios, del 65%, fue la del mercado Nord Pool de los países nórdicos. En cambio, en el mercado EPEX SPOT de los Países Bajos se produjo el menor descenso de precios, del 1,0%. En el resto de los mercados, los descensos de precios estuvieron entre el 4,5% del mercado IPEX de Italia y el 10% del mercado EPEX SPOT de Bélgica.

Durante los cuatro primeros días de la primera semana de noviembre, el mercado con el precio promedio más bajo, de 4,36 €/MWh, fue el mercado Nord Pool de los países nórdicos. En cambio, el precio promedio más elevado de este período, de 48,01 €/MWh, fue el del mercado británico, seguido por el del mercado italiano, de 44,44 €/MWh. Los promedios del resto de los mercados estuvieron entre los 34,45 €/MWh del mercado alemán y los 38,17 €/MWh del mercado MIBEL de España.

De lunes a jueves de la primera semana de noviembre, el mercado Nord Pool tuvo los precios diarios más bajos. Por otra parte, los precios de los mercados de Alemania, Bélgica y Francia estuvieron bastante acoplados. El resto de los mercados tuvieron precios, en general, más elevados y un acoplamiento menor, sobre todo al principio de la semana. El lunes y el martes, los precios más elevados se alcanzaron en el mercado IPEX. Pero, el miércoles y el jueves, el mercado N2EX alcanzó precios más altos.

Entre el 2 y el 5 de noviembre, los precios diarios sólo superaron los 50 €/MWh en el mercado británico. El día 4 de noviembre, el precio de este mercado fue de 53,14 €/MWh. Pero posteriormente, el 5 de noviembre el precio fue aún mayor, de 59,40 €/MWh. Ese mismo día, se alcanzó el precio diario más bajo, de 2,53 €/MWh, en el mercado Nord Pool.

Por lo que respecta a los precios horarios, el día 2 de noviembre, se alcanzaron precios horarios negativos en los mercados de Alemania, Bélgica, Francia, Gran Bretaña, los Países Bajos y los países nórdicos. El precio horario más bajo fue el de la hora 4 del mercado alemán, de ‑10,48 €/MWh. En el caso del mercado Nord Pool de los países nórdicos, esta fue la primera ocasión en que el precio del sistema alcanzó valores horarios negativos, al menos, desde 2011.

Por otra parte, el precio horario más elevado de los cuatro primeros días de la primera semana de noviembre, de 213,63 €/MWh, se alcanzó en la hora 19 del jueves 5 de noviembre en el mercado británico. Este fue el precio horario más elevado desde junio de 2019 en este mercado.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

El descenso de la demanda en la mayoría de los mercados y la caída de los precios del gas, en conjunto con el aumento de la producción eólica en algunos casos, favoreció los descensos de precios de los primeros días de la semana del 2 de noviembre.

En cambio, las previsiones de precios de AleaSoft indican que para el resto de la semana y para la semana del 9 de noviembre el descenso de la producción eólica en la mayoría de los mercados favorecerá que se produzcan incrementos de precios.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 2 de noviembre disminuyó respecto al del mismo período de la semana anterior. El descenso fue del 6,1% en España y del 6,2% en Portugal.

Debido a estos descensos, el precio promedio del 2 al 5 de noviembre fue de 38,17 €/MWh en el mercado español y de 38,16 €/MWh en el mercado portugués. Estos fueron el tercer y el cuarto precio más altos de los mercados europeos, después de los promedios del mercado británico y del mercado italiano.

Por lo que respecta a los precios diarios del mercado MIBEL, de lunes a jueves descendieron progresivamente. Así, el precio máximo, de 40,89 €/MWh, se alcanzó el lunes 2 de noviembre en el mercado español. El resto de los días, los precios diarios fueron los mismos tanto en España como en Portugal y el precio diario mínimo, de 33,99 €/MWh, se alcanzó el jueves 5 de noviembre.

Durante los primeros días de la primera semana de noviembre, el descenso de la demanda y la caída de los precios del gas, en conjunto con el aumento de la generación eólica favorecieron el descenso de los precios en el mercado MIBEL.

El resto de la semana se espera que los precios diarios sean aún menores, pero las previsiones de precios de AleaSoft indican que aumentarán durante la semana del 9 de noviembre, influenciados por una menor producción eólica y una recuperación de la demanda.

Futuros de electricidad

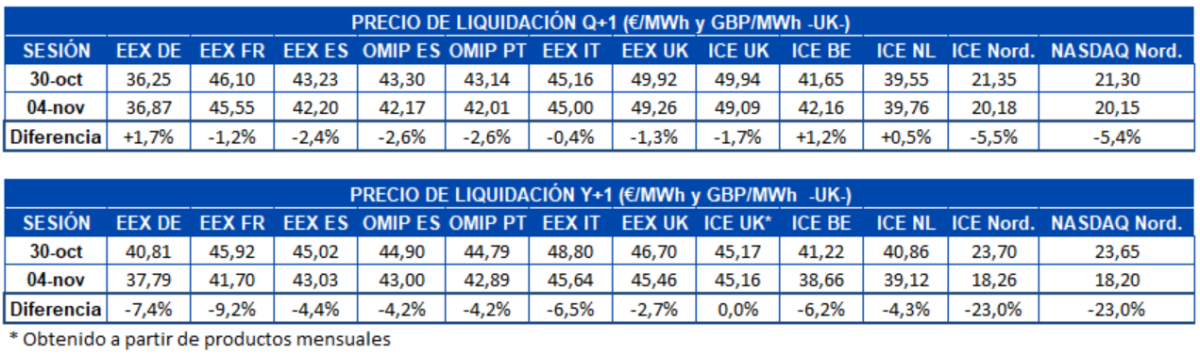

El comportamiento de los precios de los futuros de electricidad para el próximo trimestre fue heterogéneo durante los primeros cuatro días de noviembre. En el mercadoEEX de Alemania y el mercadoICE de Bélgica y de Países Bajos aumentaron los precios respecto a la última sesión de la semana anterior. El mercado alemán fue el de mayor incremento, del 1,7%. En el resto de mercados analizados en AleaSoft se redujeron los precios para el mismo período. El mercado ICE de los países nórdicos fue el de mayor bajada, al caer un 5,5% respecto al precio de cierre de la sesión del 30 de octubre.

En cuando a los precios de los futuros para el año 2021, se produjo una bajada generalizada en todos los mercados analizados en AleaSoft. Las mayores variaciones se produjeron en el mercado ICE y el mercado NASDAQ de los países nórdicos, ambos con una disminución en sus precios del 23%. El mercado en el que menos se redujo el precio de cierre para este producto fue el EEX de Gran Bretaña, con una bajada del 2,7%. En el caso del mercado ICE británico, este producto no se negocia, pero a partir del análisis de los productos mensuales que comprenden el año 2021, se obtuvo una variación apenas perceptible en términos porcentuales, disminuyendo en tan solo 0,01 €/MWh.

Brent, combustibles y CO~2~

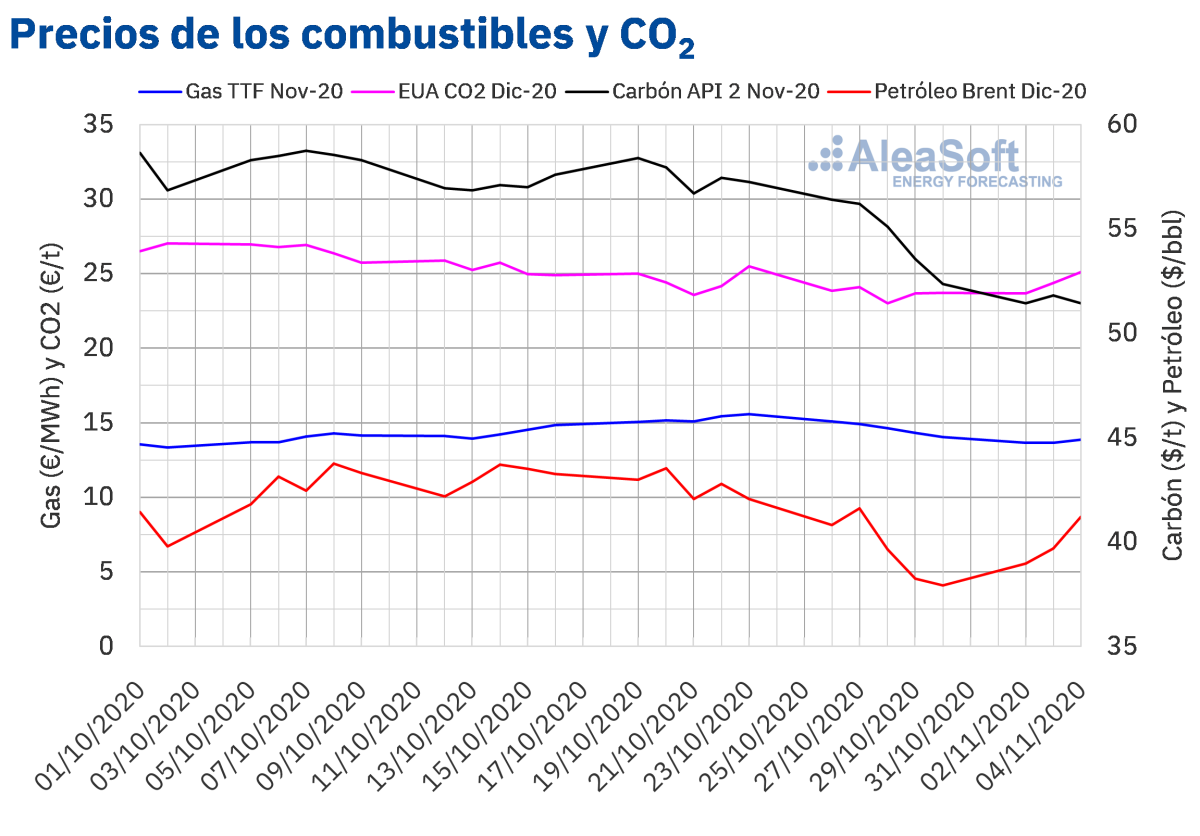

Los precios de los futuros de petróleo Brent para el mes de enero de 2021 en el mercado ICE, los tres primeros días de la semana del 2 de noviembre, iniciaron una tendencia ascendente. Después de registrar el viernes 30 de octubre un precio de cierre de 37,94 $/bbl, el más bajo desde la segunda mitad de mayo, el día 2 de noviembre los precios empezaron a recuperarse de las caídas de la semana anterior. El precio de cierre del miércoles 4 de noviembre fue ya de 41,23 $/bbl, un 4,0% superior al del miércoles anterior.

La posibilidad de que la OPEP+ aplace el incremento de su producción previsto para el mes de enero favoreció la recuperación de los precios en los primeros días de la semana del 2 de noviembre. Además, el descenso de las reservas de crudo de Estados Unidos también contribuyó a esta recuperación. Sin embargo, el descenso de la movilidad en Europa y Estados Unidos debido a las medidas establecidas para intentar controlar la pandemia de COVID‑19 está afectando a la demanda.

Por otra parte, en los próximos días, los resultados de las elecciones presidenciales en Estados Unidos podrían influenciar en la evolución de los precios, debido a las diferencias respecto a las políticas energéticas entre los programas de los candidatos.

En el caso de los precios de los futuros de gas TTF en el mercado ICE para el mes de diciembre de 2020, el lunes 2 de noviembre continuaron con la tendencia descendente de la semana anterior. Este día se alcanzó un precio de cierre de 13,66 €/MWh, un 9,4% inferior al del lunes anterior y el más bajo desde principios de octubre. Pero, el martes se inició una ligera recuperación de los precios. Como consecuencia, el precio de cierre del miércoles 4 de noviembre fue de 13,88 €/MWh.

Por lo que respecta al gas TTF en el mercado spot, el martes 3 de noviembre, se alcanzó un precio índice de 13,17 €/MWh, el más bajo desde la primera quincena de octubre. Pero, posteriormente, los precios iniciaron una tendencia al alza y el precio índice del jueves 5 de noviembre fue de 13,72 €/MWh.

En cuanto a los precios de cierre de los futuros del carbón API 2 en el mercado ICE para el mes de diciembre de 2020, los primeros días de la semana del 2 de noviembre, oscilaron entre los 51,80 $/t del martes y los 51,45 $/t del lunes y el miércoles. Este último precio es el más bajo desde finales de agosto.

Respecto a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, en la primera semana de noviembre, los precios empezaron a recuperarse. El miércoles 4 de noviembre se alcanzó un precio de cierre de 25,11 €/t. Este precio fue un 9,0% superior al del miércoles anterior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la evolución de los mercados de energía en la segunda ola de la pandemia

El 29 de octubre se realizó el webinar de AleaSoft “Los mercados de energía en la salida de la crisis económica (II)” en la que se contó con la participación de ponentes de la consultora Deloitte. En el webinar se analizó la evolución de los mercados de energía en las últimas semanas, justo en el momento en que Europa se encuentra en la segunda ola de la pandemia de COVID‑19. También se debatió sobre Project Finance, un tema que interesa mucho al sector renovable. Una de las conclusiones del encuentro es que los PPA son una herramienta muy útil para mitigar el riego de precios de mercado. Los expertos también coincidieron en la necesidad de disponer de previsiones de precios fiables para diseñar un modelo financiero robusto para un proyecto. Para conocer en detalle todos los temas tratados, se puede solicitar la grabación aquí o escribiendo a webinar@aleasoft.com.

El próximo 26 de noviembre comenzará una nueva serie de webinars de AleaSoft “Perspectivas de los mercados de energía en Europa a partir de 2021” que estará centrara en las perspectivas de los mercados de energía y de la financiación de proyectos de energías renovables a partir del año 2021.

En AleaSoft se actualizan periódicamente las previsiones de precios del mercado en el largo plazo teniendo en cuenta los escenarios de evolución de la economía. Dichas previsiones incluyen bandas de confianza, las cuales permiten determinar el riesgo asociado al asumir determinados precios del mercado en el futuro, por ejemplo en la negociación de un PPA o al presentar ofertas para las subastas de renovables. Las previsiones incluyen un perfilado horario de los precios que permite obtener la previsión del precio capturado por las tecnologías fotovoltaica y eólica.

Para analizar cómo van evolucionando los principales mercados eléctricos europeos, de combustibles y de derechos de emisión de CO~2~ durante la segunda ola de la pandemia, se pueden consultar los observatorios de AleaSoft. Esta herramienta incluye gráficos con datos actualizados diariamente de las principales variables de dichos mercados.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios