Los mercados eléctricos europeos responden con bajadas al aumento de producción solar y eólica

La producción eólica y solar aumentó en casi todos los mercados respecto a la semana anterior, y los precios de gas y CO2 bajaron, una combinación que favoreció los descensos en los mercados eléctricos

En la segunda semana de junio los precios de los mercados eléctricos europeos bajaron. En la mayoría el promedio semanal se situó por debajo de 190 €/MWh. Además, se registraron precios negativos en varios mercados. La producción eólica y solar aumentó en casi todos los mercados respecto a la semana anterior, y los precios de gas y CO~2~ bajaron, una combinación que favoreció los descensos en los mercados eléctricos. Los precios de los futuros de electricidad también bajaron en gran parte de los mercados.

Producción solar fotovoltaica y termosolar y producción eólica

Durante la semana que comenzó el 6 de junio, la producción solar aumentó en la mayoría de los mercados analizados en AleaSoft Energy Forecasting en comparación con la semana anterior. El mayor incremento fue de un 28% y se registró en el mercado portugués, en el que se mantuvieron valores de producción diarios cercanos al máximo histórico, de 11 GWh, durante casi toda la semana. En el mercado español la producción se incrementó un 8,3%, mientras que en el mercado italiano aumentó un 6,0%. En los mercado de Francia y Alemania las variaciones fueron menores, del 0,8% y del ‑2,5% respectivamente.

Para la semana del 13 de junio, las previsiones de AleaSoft Energy Forecasting indican un aumento en la producción solar en el mercado alemán y en el italiano, mientras que se prevé que se reduzca en el mercado español.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

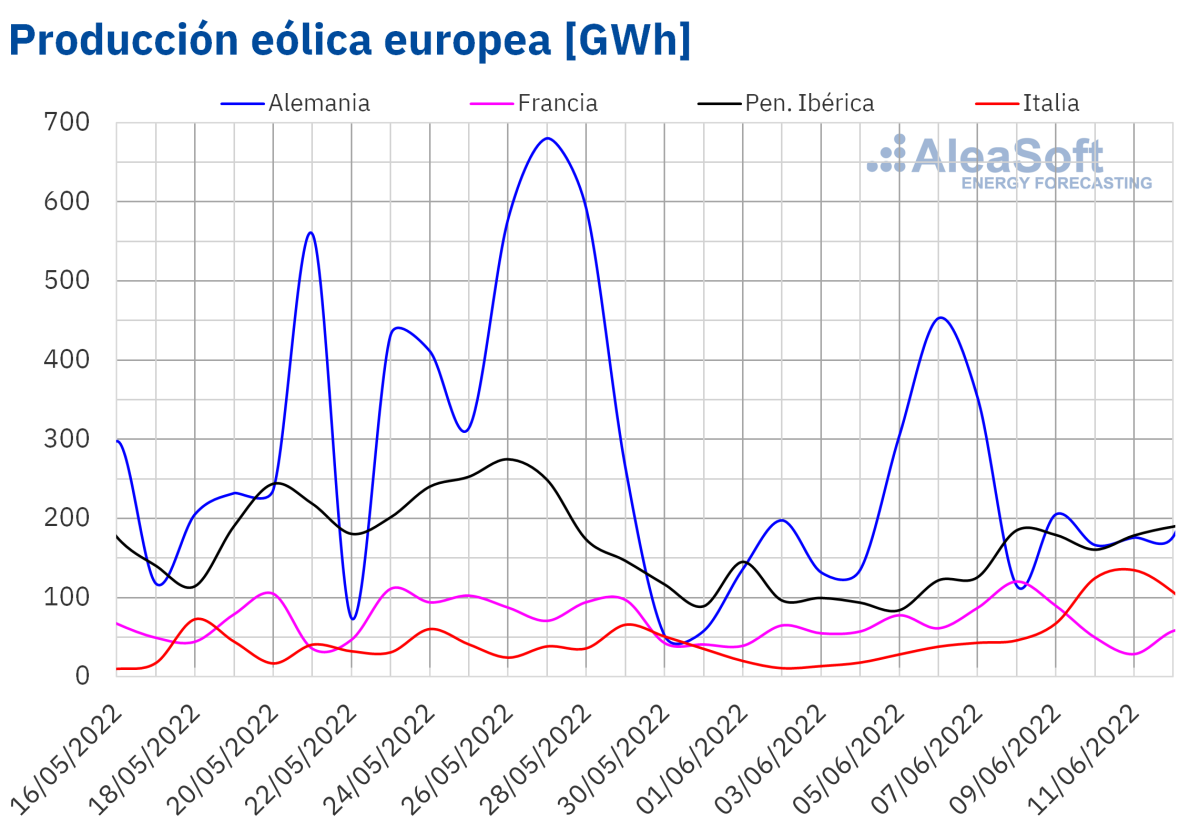

La segunda semana de junio culminó con un aumento generalizado de la producción eólica en comparación con la semana anterior, en los mercados europeos analizados en AleaSoft Energy Forecasting. El mayor incremento se alcanzó en el mercado italiano y fue de un 216%, después de una semana, la primera del mes, de baja producción con esta tecnología. En el mercado alemán el incremento fue del 62%, en la península ibérica del 57% y en el mercado francés del 31%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

Durante la semana del 6 de junio, la demanda eléctrica se comportó de manera heterogénea en los mercados europeos analizados. En los mercados de Italia, España, Portugal y Alemania la demanda aumentó. El mercado italiano fue el de mayor incremento de la demanda, del 10%, debido a la recuperación de la laboralidad tras el festivo del 2 de junio, Día de la República, que se celebró la semana anterior. En el mercado alemán la demanda aumentó un 0,7% a pesar del festivo nacional del 6 de junio correspondiente a la Segunda Pascua. Lo mismo ocurrió en el mercado portugués, donde la demanda subió un 2,3% a pesar del festivo nacional del 10 de junio, Día de Portugal. En el mercado español el incremento de la demanda fue del 3,5%. La mayoría de los aumentos de la demanda se vieron favorecidos por el incremento de las temperaturas medias durante la semana que finalizó en gran parte de los mercados analizados, a excepción de Italia donde las temperaturas medias se mantuvieron similares.

Por otra parte, en los mercados de Francia, Países Bajos, Bélgica y Gran Bretaña la demanda se comportó a la baja. En el caso de Francia, Países Bajos y Bélgica, donde las demandas bajaron un 2,3%, un 1,0% y un 0,8% se debió al festivo nacional de la Segunda Pascua celebrado el 6 de junio. El mercado británico fue el de menor descenso, del 0,3%.

Para la semana del 13 de junio se prevé que las temperaturas medias continúen aumentando en la mayoría de los mercados europeos analizados. En el caso de la demanda, las previsiones de AleaSoft Energy Forecasting estiman que aumentará en todos los mercados excepto en Gran Bretaña.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

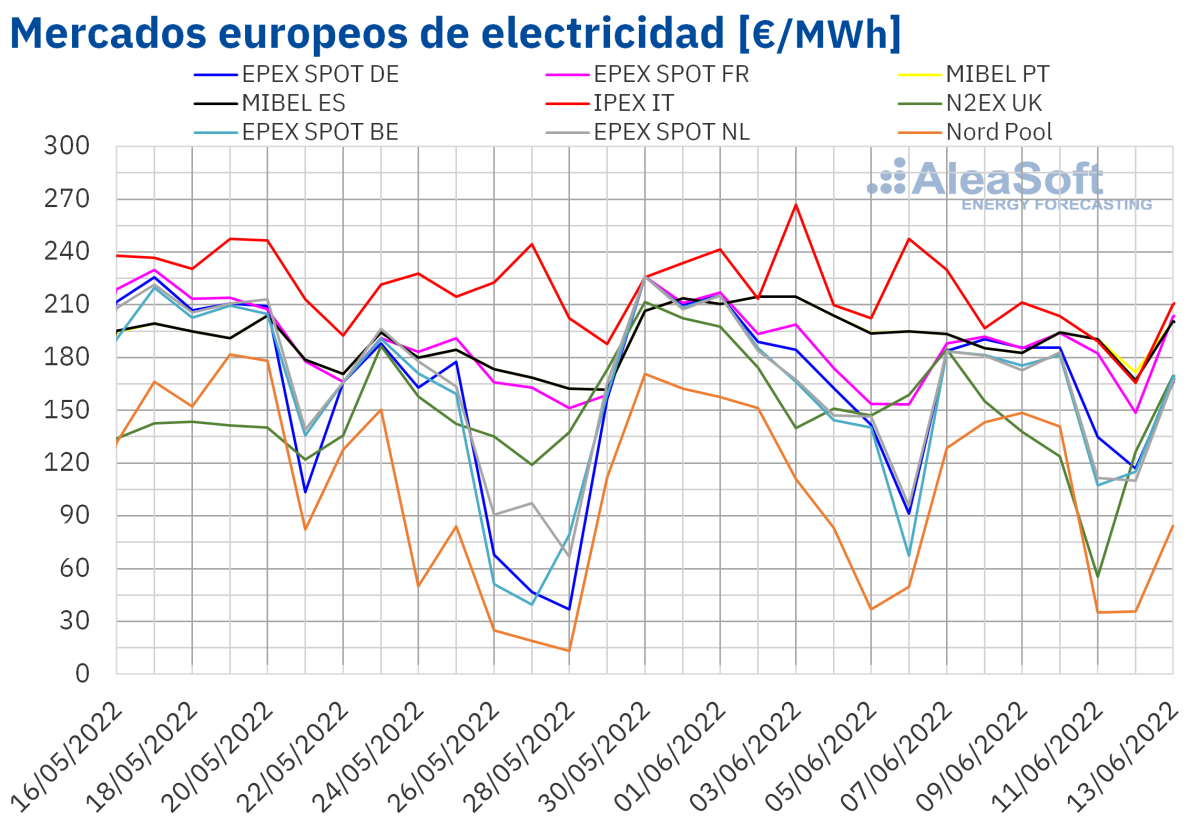

En la semana del 6 de junio, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior. La mayor bajada fue la del mercado N2EX del Reino Unido, del 23%. En cambio, el menor descenso, del 9,4%, fue el del mercado IPEX de Italia, seguido por el descenso del 9,5% del mercado EPEX SPOT de Francia. En el resto de los mercados, las bajadas de precios estuvieron entre el 10% del mercado MIBEL de España y Portugal y el 22% del mercado Nord Pool de los países nórdicos.

En la segunda semana de junio, los precios promedio fueron inferiores a 190 €/MWh en casi todos los mercados eléctricos analizados. La excepción fue el mercado italiano con un promedio semanal de 206,27 €/MWh. Por otra parte, el menor promedio semanal, de 97,36 €/MWh, se registró en el mercado Nord Pool. En el resto de los mercados, los precios se situaron entre los 134,59 €/MWh del mercado británico y los 187,54 €/MWh del mercado portugués.

Por lo que respecta a los precios horarios, en la segunda semana de junio se registraron precios negativos en varios mercados. En los días 6, 11 y 12 de junio hubo un total de diecisiete horas con precios negativos en el mercado belga y doce horas en el mercado neerlandés. El lunes 6 de junio, también se registraron tres horas con precios por debajo de cero en el mercado alemán. Mientras que en el caso del mercado británico, fue el día 11 de junio cuando se registraron tres horas con precios negativos, algo que no ocurría en ese mercado desde principios de año.

Durante la semana del 6 de junio, el incremento generalizado de la producción eólica y el aumento de la producción solar en la mayoría de los mercados favorecieron el descenso de los precios de los mercados eléctricos europeos. También los precios del gas y del CO~2~ disminuyeron, contribuyendo a este comportamiento.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 13 de junio los precios de los mercados eléctricos europeos podrían aumentar influenciados por el descenso de la producción eólica y el incremento de la demanda en la mayoría de los mercados. Sin embargo, la entrada en funcionamiento el 14 de junio del Real Decreto‑ley 10/2022 que topa los precios del gas usados de referencia en el mercado ibérico podría favorecer el descenso de los precios en este mercado.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

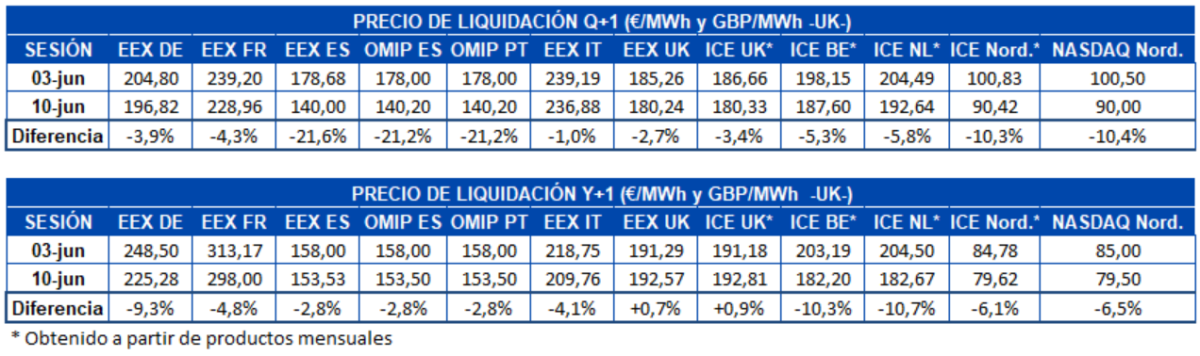

Los precios de los futuros de electricidad para el tercer trimestre de 2022 registraron bajadas entre las sesiones del 3 y el 10 de junio en todos los mercados analizados en AleaSoft Energy Forecasting. Las bajadas estuvieron entre el 1,0% registrado en el mercado EEX de Italia y el 22% que se marcó en el mercado EEX de España.

Respecto a los precios de los futuros de electricidad para el próximo año 2023, el comportamiento fue distinto. Si bien el comportamiento mayoritario fue también a la baja, en Reino Unido los precios subieron, tanto en el mercado EEX como en el mercado ICE, un 0,7% y un 0,9% respectivamente. En el resto de mercados las bajadas se situaron entre el 2,8% marcado en el mercado OMIP de España y Portugal para ambos casos y el mercado EEX de España, y el 11% registrado en el mercado ICE de Países Bajos.

Brent, combustibles y CO~2~

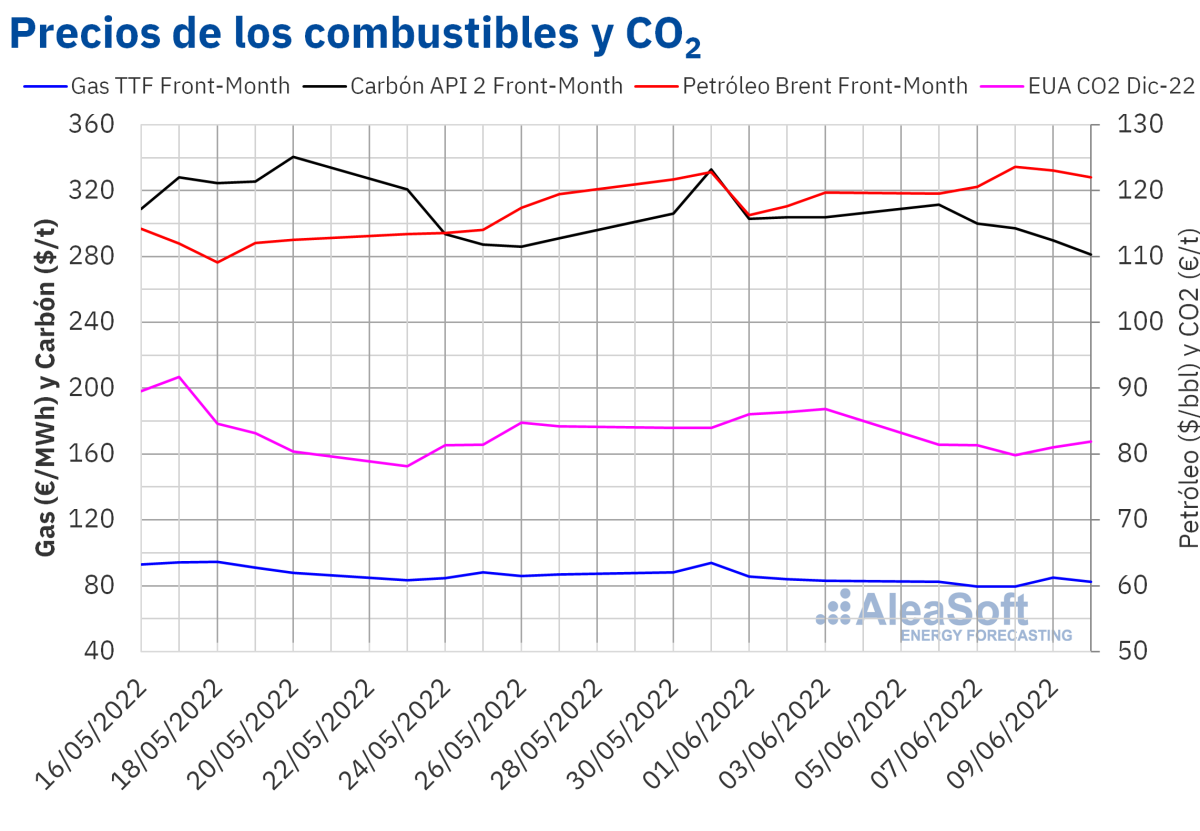

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE, el lunes 6 de junio registraron un precio de cierre de 119,51 $/bbl, un 1,8% menor al del lunes anterior. Pero el martes y el miércoles los precios aumentaron. Como consecuencia, el miércoles 8 de junio se alcanzó el precio de cierre máximo semanal, de 123,58 $/bbl. Este precio fue un 6,3% superior al del mismo día de la semana anterior y el más alto desde el 8 de marzo. Posteriormente, los precios volvieron a descender y el viernes 10 de junio el precio de cierre fue de 122,01 $/bbl.

En la segunda semana de junio, las dudas sobre la capacidad de algunos países miembros de la OPEP para aumentar sus niveles de producción según lo planificado y las expectativas sobre la recuperación de la demanda en China permitieron que los precios aumentaran hasta alcanzar el máximo del miércoles 8 de junio. Sin embargo, el jueves se impusieron nuevos confinamientos en China y las áreas afectadas se ampliaron el viernes. Además, en la última parte de la segunda semana de junio, las noticias de los datos de la inflación en Estados Unidos y la preocupación por los efectos de la situación económica sobre la demanda también contribuyeron a los descensos de precios. Por otra parte, el reciente principio de acuerdo salarial en el sector del petróleo y el gas de Noruega evitó que el domingo 12 de junio se iniciase una huelga que podría haber afectado los niveles de producción de este país.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la semana del 6 de junio se mantuvieron por debajo de los 85 €/MWh. El miércoles 8 de junio, se registró el precio de cierre mínimo semanal, de 79,41 €/MWh, que fue un 7,2% menor al del miércoles anterior. Sin embargo, el jueves 9 de junio los precios aumentaron un 6,9% respecto al día anterior y se alcanzó el precio de cierre máximo de la semana, de 84,88 €/MWh. Este precio de cierre fue un 1,1% mayor al del jueves anterior. Pero el viernes el precio de cierre volvió a bajar hasta los 82,46 €/MWh.

Los niveles de suministro permitieron que la mayoría de los días de la segunda semana de junio los precios fueran inferiores a los de los mismos días de la semana anterior. El incremento de precios del jueves estuvo influenciado por la noticia del cierre de una planta de Estados Unidos desde la cual se exportaba gas natural licuado debido a un incendio.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2022, la segunda semana de junio se mantuvieron por debajo de los 82 €/t. Esta semana todos los días tuvieron precios de cierre inferiores a los de los mismos días de la semana anterior. El precio de cierre mínimo de la semana, de 79,82 €/t, se registró el miércoles 8 de junio. Este precio fue un 7,3% menor al del mismo día de la semana anterior y el más bajo desde el 23 de mayo. El resto de días de la semana los precios de cierre superaron los 81 €/t. El precio de cierre máximo semanal, de 81,87 €/t, se alcanzó el viernes 10 de junio, pero este precio todavía fue un 5,8% menor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El 9 de junio tuvo lugar la edición número 23 de los webinars mensuales de AleaSoft Energy Forecasting y AleaGreen, en la que se contó con la participación de ponentes invitados de Engie Spain. En el webinar se analizó la evolución de los mercados de energía europeos en las últimas semanas y las perspectivas en el medio y largo plazo. Además, se analizó la financiación de proyectos de energías renovables y el mercado de PPA. En cuanto a las novedades regulatorias, tuvo un gran protagonismo el mecanismo de ajuste de costes en el mercado mayorista de electricidad publicado en el Real Decreto**‑ley 10/2022**, que entrará en funcionamiento el 14 de junio. Este RDL 10/2022 establece un tope al precio del gas que se tomará como referencia para las ofertas de venta de los ciclos combinados y la cogeneración en el mercado ibérico. Las previsiones de precios del mercado ibérico de electricidad de AleaSoft Energy Forecasting y AleaGreen ya tienen en cuenta los efectos del RDL 10/2022 en todos los horizontes. Las personas interesadas pueden solicitar la grabación del webinar.

En el próximo webinar de AleaSoft Energy Forecasting y AleaGreen, se analizará la visión de futuro del hidrógeno verde, por la importancia que tendrá este gas renovable en la transición energética. En el webinar se contará con la participación de Africa Castro, Business Development en H2B2, una empresa especializada en el hidrógeno verde. El webinar se llevará a cabo el 14 de julio y en el mismo también se realizará el análisis habitual de la evolución y perspectivas de los mercados de energía europeos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios