Últimamente los precios en el mercado eléctrico están registrando máximos históricos, pero a la vez siguen con tendencia a la baja los precios en el mercado de los derivados futuros eléctricos, los cuales forman la base de negociación de los acuerdos de compra de electricidad (power purchase agreements, PPA, en inglés), tal como se puede consultar en OMIP o empresas consultoras de PPA como Level Ten Energy.

Según la teoría microeconómica, en un mercado marginalista con competencia perfecta, lo cual ocurre cuando todos los participantes ofrecen el mismo producto y hay tantos ofertantes que ninguno por si solo puede tener influencia decisiva en la fijación del precio, el equilibrio se establece cuando el precio es igual a los costes marginales para todos ofertantes. Los costes marginales de un producto se pueden definir como los costes de la última unidad extra del producto que se ofrezca en el mercado. Evidentemente en tal caso solo se pueden considerar marginales los costes directamente atribuibles (o variables) a esta última unidad extra; los costes fijos de la empresa productora no cuentan como costes marginales.

En un mercado eléctrico dominado por centrales convencionales, los costes marginales del último MWh extra ofertada son los del combustible que hay que quemar para generar este MWh (que son muy altos), mientras si este último MWh lo produce una central de energía renovable con altos costes fijos, pero apenas costes variables, los costes marginales del último MWh serán prácticamente nulos.

Como en el futuro se prevé la paulatina sustitución de las centrales convencionales por nuevas de energía renovable, la expectativa es que los precios en el mercado eléctrico tienden a la baja al ser los costes marginales de las centrales de energía renovables manifiestamente más bajos que los de cualquier central convencional.

Tres preguntas caben hacerse ahora respecto al mercado eléctrico mayorista:

¿De verdad existe competencia perfecta en el mercado eléctrico dando lugar a precios según los costes marginales?

¿De verdad son los costes marginales los que determinan el precio en el mercado eléctrico, aunque haya competencia perfecta?

¿Cuáles son las perspectivas reales del precio en el mercado eléctrico una vez sepamos las respuestas a las dos preguntas anteriores?

El funcionamiento del mercado eléctrico

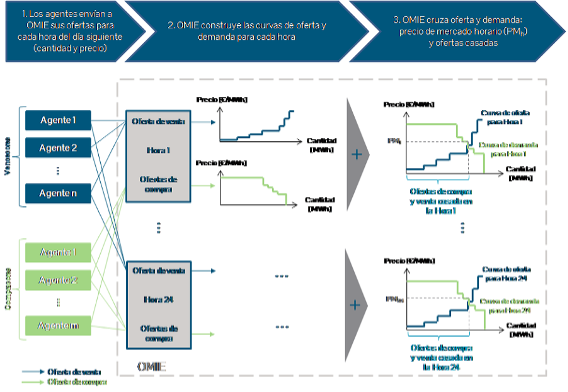

Para encontrar una respuesta a la primera pregunta es preciso saber cómo funcionan los mercados eléctricos mayoristas en general, y el ibérico en particular. El Operador del Mercado Ibérico de Energía, OMIE, distingue dos mercados eléctricos diferenciados: el mercado diario y el intradiario. El precio de la electricidad se establece en el mercado diario de la siguiente manera.

Un día antes de que se genera y consume la electricidad comercializada, los compradores (comercializadores, consumidores finales, intermediarios y exportadores) manifiestan su demanda de electricidad para cada hora de este día, mientras los vendedores (productores, importadores e intermediarios) hacen sus ofertas para las mismas franjas horarias. Con los datos que proveen las ofertas y pedidos el gestor del mercado diario, OMIE establece las curvas de oferta y demanda para cada hora; el cruce de las dos curvas establece tanto la cantidad comercializada como el precio.

El mercado intradiario es para ajustar los pequeños desequilibrios entre oferta y demanda una vez establecidos las cantidades y precios por franja horaria y ofrecen a los productores una serie de servicios en varios mercados organizados por Red Eléctrica de España (REE) para que la oferta iguale exactamente la demanda en todo momento de consumo.

A efectos de gestión de demanda y oferta OMIE distingue los productores según la fuente con la cual generan su electricidad:

Las fuentes de grupo B se consideran no gestionables porque no se puede controlar ni el momento, ni la cantidad de electricidad que produzcan. La razón es distinta por cada fuente de este grupo:

Una central nuclear no se puede quedar parada por motivos de seguridad.

Una central hidráulica empieza a funcionar cuando los embalses tienen que desaguar en caso de exceso de capacidad (cada vez más raro que ocurra) y es cuando producen electricidad.

La electricidad procedente de fuentes renovables hoy por hoy no se puede almacenar por falta de tecnología adecuada y por tanto también ha de consumirse en el momento que se produzca.

Al ser las fuentes no gestionables las primeras en ofertar, ofrecen a un precio de 0 €/MWh ya que asumen los precios que se establezcan en el mercado posteriormente; no tienen ningún poder para fijar los precios. Por eso se puede concluir que para los ofertantes de electricidad procedente de fuentes no gestionables el mercado eléctrico sí es como si fuera de perfecta competencia.

Las fuentes de grupo A sí son gestionables en el sentido que pueden generar electricidad entera y perfectamente en función de la demanda y por eso complementan la oferta de las fuentes no gestionables hasta que la oferta total equivalga la demanda. Sin embargo, las centrales eléctricas a partir de fuentes gestionables están en manos de cinco corporaciones grandes (Endesa, Iberdrola, EDP, Viesgo y Gas Natural Fenosa), lo que significa que el mercado eléctrico mayorista incumple los criterios de competencia perfecta (un número de ofertantes lo suficientemente grande como para impedir los típicos vicios del oligopolio como el reparto de mercado, blindaje de precios y bloqueo de entrada).

Es más, dado el número limitado de ofertantes que además son empresas de cierto tamaño, el mercado eléctrico mayorista es claramente de oligopolio, tal como señaló ya el propio Comisión Nacional de Energía en su Informe sobre el Sector Energético Español del 7 de marzo de 2012 y que entretanto no ha cambiado mucho según una investigación de Enrique Palazuelos, catedrático de Economía Aplicada de la Universidad Complutense de Madrid.

La teoría microeconómica dice que hay una situación de oligopolio cuando el mercado lo conforman un número limitado de empresas ofertantes sin que ninguna de ellas tenga una posición suficientemente dominante como para fijar unilateralmente el precio o robar cuota de mercado a las demás. El resultado son precios moderados al mantener la competencia (o rivalidad) entre ellas un cierto equilibrio.

Si una de ellas baja su precio, las demás seguirán porque no quieren perder cuota de mercado. No obstante, los precios suelen mantenerse en niveles más altos que en un régimen de competencia perfecta; en oligopolio evidentemente el precio no lo determinan los costes marginales del producto.

El gran peligro de los oligopolios son los pactos de precios, de reparto del mercado y de bloqueo de entrada a nuevos competidores, prácticas que están penalizadas en las legislaciones de la mayoría de los países desarrollados. De hecho, se les acusa a las empresas dominantes en el sector eléctrico de exactamente estas prácticas, acusaciones sin embargo que no siempre se han podido demostrar.

El marginalismo y la realidad

El conflicto entre teoría y realidad

Las energías renovables pasan a ser gestionables cuando la electricidad se pueda almacenar sin sobrecostes inasumibles. La electricidad almacenada se puede vender en los momentos que al productor le parezcan más oportunos y así la energía renovable adquiere poder para fijar los precios. La entrada de las energías renovables en la familia de las fuentes gestionables debería inaugurar la paulatina sustitución de las centrales a base de fuentes fósiles por centrales a base de energía renovable.

En parte gracias al régimen de oligopolio en que compiten las energías gestionables, las energías renovables siempre se han aprovechado de los relativamente altos precios que tradicionalmente se cotizan en el mercado eléctrico, aunque sea con altibajos. La gran esperanza es que el régimen de mercado de las gestionables pase a ser de competencia perfecta una vez entren las energías renovables, por la relativa gran cantidad de ofertantes de energía renovable que habrá, a pesar de conservar cierta margen para fijar los precios. De ser así, según la teoría micro económica, los precios con que compitan las energías renovables serán próximos a 0 por sus bajísimos costes marginales causando inevitablemente una fuerte tendencia a la baja de los precios en el mercado eléctrico.

Sin embargo, con precios próximos a 0 ninguna central eléctrica sería rentable, salvo quizás las ya amortizadas (en la práctica sólo las centrales hidro eléctricas). Evidentemente ningún inversor arriesgaría su dinero apostando por proyectos sin apenas rentabilidad. Esta obviedad contrasta con el auténtico auge en las inversiones en energías renovables (sobre todo fotovoltaica) que está experimentando España en la actualidad. Significa que los inversores en energía renovable tienen que tener una previsión de rentabilidad de sus inversiones manifiestamente más optimista que nos hace creer la aplicación estricta de la teoría microeconómica.

Breve tratamiento de los costes en la teoría micro económica

Para entender esta aparente contradicción hay que analizar más en profundo lo que nos enseña la teoría micro económica. En las ciencias económicas se utiliza dicha teoría para explicar la formación de los precios en los diversos tipos de mercado. Los precios serían el resultante del llamado “equilibrio general”, lo cual se define como el estado en que los precios de todos de los bienes (productos y servicios) comercializados en el mercado son tales que la cantidad demandada de cada bien equivale en todo momento la cantidad ofertada de él, o en breve: la ley de la oferta y demanda.

Para llegar al estado de equilibrio general la teoría microeconómica parte de las siguientes tres suposiciones (E. Roy Weintraub):

Los agentes (individuos y empresas) actúan de manera racional en la toma de sus decisiones.

Los individuos maximizan su utilidad y las empresas maximizan su beneficio.

Los agentes actúan de manera independiente el uno del otro disponiendo de información completa y cierta (la llamada “capacidad de previsión perfecta”).

Las primeras dos suposiciones se pueden aceptar perfectamente ya que a nadie le gusta tirar malgastar su dinero, pero entendemos que la tercera puede entrar en conflicto con la realidad. Sin embargo, se emplea la tercera suposición muchas veces para simplificar el análisis matemático de los fenómenos estudiados.

La suposición de la previsión perfecta, es decir la ausencia de cualquier incertidumbre, tiene como consecuencia que cada bien o factor de producción que se utilice, venda o consuma en el futuro se puede tratar como un bien más, sin la connotación de riesgo que el futuro inevitablemente lleva consigo. Para las empresas la suposición de la previsión perfecta permitiría una planificación total y completa de la producción.

En tal entorno todo lo necesario para producir y vender cualquier bien se reduce a costes, no solo los costes directamente atribuibles a la producción y comercialización del bien, sino también la amortización de la inversión y a recompensa para el propietario de la empresa. La inversión en tal entorno no es otra cosa que una cantidad de dinero que se gasta en un determinado momento para obtener un retorno por ventas en momentos posteriores que es perfectamente conocido. Es decir, el elemento de riesgo tan característico de la inversión en un régimen de previsión perfecta no existe o es perfectamente calculable y por tanto a efectos de la organización y planificación de la producción de la empresa se reduce a un coste más. Lo mismo se puede decir de la recompensa para el propietario (el beneficio): es un coste más para la empresa para poder producir y vender, de que además se sabe desde el principio cuando se produce.

De la misma manera pierde relevancia la distinción entre fijo y variable de los costes, ya que en cada momento se sabe cuánto de cada factor de producción se tiene que emplear para conseguir las cantidades planificadas de cada producto. Cualquier libro de texto o análisis de la teoría micro económica lo explica a la perfección, p.ej. Gérard Debreu en “Theory of Value” (1959) o Hal Varian en “Micro Economic Analysis”. De hecho, bajo un régimen de previsión perfecta un bien no solo se caracteriza por sus propiedades físicas, sino también por el momento en que se venda. Es decir, una célula fotovoltaica que se venda en momento t es un bien con precio _p~t~ _y la misma célula fotovoltaica que se venda en momento _t+1 _es otro bien con diferente precio p~t+1~. De la misma manera se describen los costes.

La única razón por qué los conceptos de costes fijos y variables aun así aparezcan en los libros de texto de micro economía es para explicar los efectos de dichos conceptos dentro del sistema lógico de la propia teoría micro económica si se pudiera hacer la distinción entre costes fijos y variables. Como ya hemos visto, algunas de las suposiciones de la teoría micro económica no son directamente trasladables a la realidad, lo que tiene como consecuencia inevitable que tanto interpretación, como tratamiento y efectos de los conceptos fijos y variables de los costes sean distintos.

Breve tratamiento de los costes en la realidad

En primer lugar, hay que destacar que en la vida real empresarial los conceptos fijo y variable de los costes son principalmente herramientas para facilitar la contabilidad y la elaboración de la cuenta de resultados de la empresa.

Para determinar el precio de venta de un producto o servicio los conceptos variable y fijo, o directo e indirecto por sí solo no dan suficiente información. No olvidemos que ante y sobre todo el precio de venta ha de cubrir todos los costes que de alguna manera se puedan atribuir al producto. Dichos costes no solo son los ya mencionados costes directos variables y fijos, sino también la amortización de la inversión en los bienes muebles, inmuebles, tangibles e intangibles, la recompensa para los proveedores de capital y hasta las exigencias del fisco.

Curiosamente en este tratamiento de los costes la práctica empresarial coincide con la teoría micro económica bajo régimen de previsión perfecta en que todos los gastos e inversiones que se hagan para realizar un plan empresarial, son costes. Evidentemente en la realidad empresarial el conocimiento de los costes marginales (variables) solo no basta para determinar el precio de venta y menos todavía si el producto a vender no tiene apenas costes variables, como es el caso con la energía renovable.

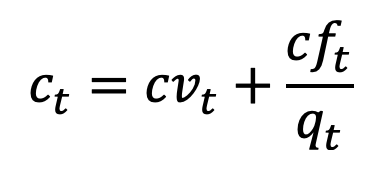

En la vida empresarial por tanto el parámetro clave para determinar el precio de venta es el llamado “precio de coste” por unidad de cada producto. Dicho precio de coste incorpora según un método preestablecido todos los costes relevantes de la empresa atribuibles a cada unidad de producto. Es el método del “costeo absorbente” cuya fórmula en su versión más simple es la siguiente:

en que:

_c~t~ _= costes totales por unidad de producto en período t;

_cv~t~ _= costes por unidad de producto en período t directamente atribuibles al producto;

_cf~t~ _= costes por unidad de producto en período t no directamente atribuibles al producto;

_q~t~ _= cantidad prevista del producto a producir en período t;

_t _= período, normalmente un año.

En otras palabras: los costes totales por unidad de producto son iguales a los costes variables directamente atribuibles al producto más los demás costes divididos por la cantidad prevista a producir del producto.

La variable q~t~ suele generar problemas ya que en muchos sectores no se sabe cuánto se va a vender (y por tanto se debe producir) el siguiente período. En el sector energético sin embargo este problema no se da, ya que en la práctica toda la energía producida se vende y además se puede prever perfectamente su consumo (producto con demanda muy estable).

El uso generalizado del precio de coste para determinar el precio de venta no significa que en la realidad cotidiana de la empresa no sean importantes los costes marginales (o de oportunidad) asociados al producto. Sin embargo, en la literatura empresarial hay un gran consenso de que la condición para usar únicamente los costes marginales del producto es que todos los demás costes estén cubiertos con la producción y ventas normales. Un claro ejemplo son las rebajas semestrales en las grandes almacenes y tiendas de moda. Las rebajas siempre empiezan después de cada temporada en la cual los precios son relativamente altos ya que tienen cubrir todos los costes. Con las rebajas, con precios manifiestamente más bajos y con los costes fijos e indirectos ya cubiertos, se intenta conseguir un beneficio extra vendiendo a precios mucho más bajos. Otro ejemplo son los precios de los viajes de última hora: son plazas que quedan disponibles por cancelaciones y otros imprevistos y se venden a precios mucho más bajos porque los costes fijos e indirectos ya se han cubierto con la venta regular. Una excelente referencia para el tratamiento de costes es “Cost Accounting” por Charles Horngren.

Tenemos aquí la gran diferencia entre la realidad empresarial y la teoría micro económica: en la realidad empresarial los costes marginales no entran en las decisiones empresariales mientras los costes fijos e indirectos no estén cubiertos por las ventas previstas, mientras en cierta interpretación de la teoría micro económica se sugiere que los costes marginales (o de oportunidad) sean siempre el único parámetro de costes que se utiliza para determinar cantidad a producir y precio a vender. Sin embargo, ya que en el esquema lógico de la teoría micro económica todos los costes de cierta manera se pueden atribuir directamente a cada unidad de producto o servicio, se puede afirmar que el concepto del “precio de coste” es la traducción a la práctica del concepto del “coste marginal” de la teoría micro económica.

En la próxima sección analizamos como se traducen los conceptos de precio de coste y costes marginales en la gestión práctica de una central eléctrica fotovoltaica de nueva construcción.

Cálculo de costes en una central eléctrica fotovoltaica

Analizamos el caso de una hipotética central fotovoltaica de nueva construcción con las siguientes características técnicas:

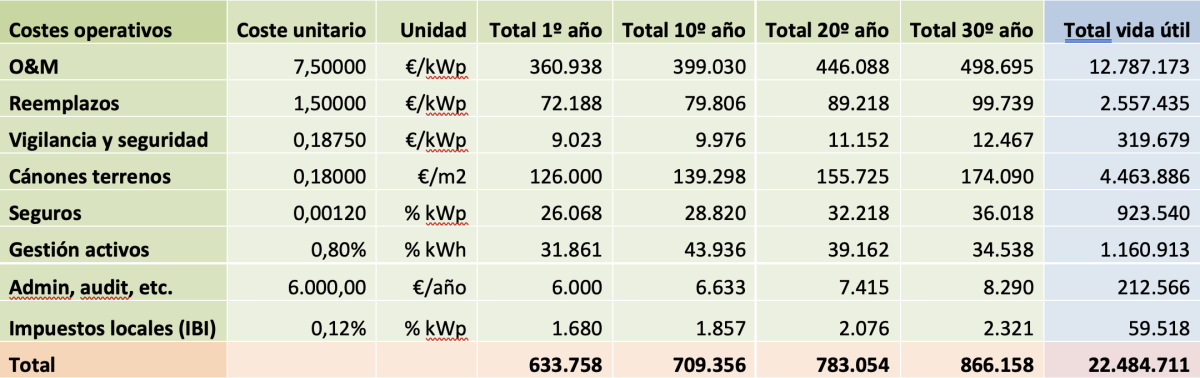

Dicha central tendrá los siguientes costes operativos:

Lo primero que hay que observar es que ninguno de estos costes se expresa en € por unidad de producto, en este caso kWh o MWh. Sólo la gestión de activos es un coste que se calcula a base de la facturación y así de cierta manera está relacionada con la producción, pero como se paga anualmente y al final de cada año, no se comporta como un típico coste variable. Es decir, ninguno de estos costes se puede considerar variable o directamente relacionado con la producción; todos son costes indirectos o fijos.

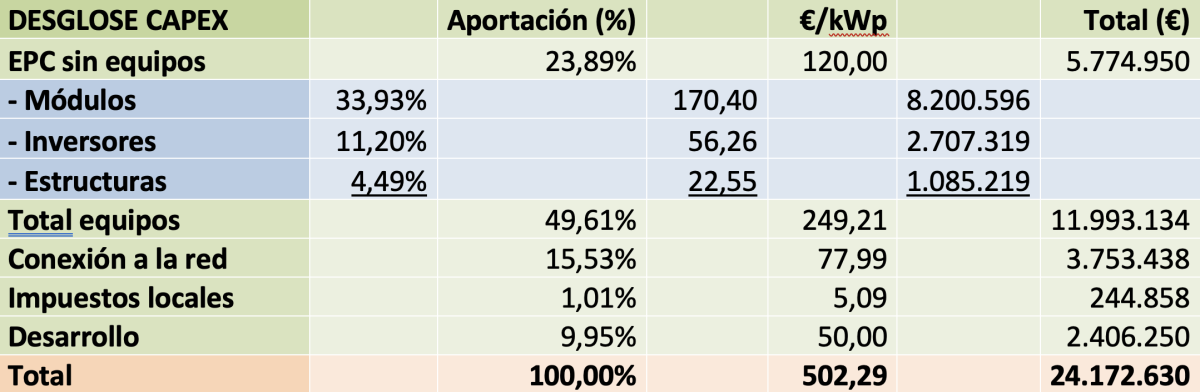

Para el desarrollo, construcción y conexión a la red se reserva el siguiente presupuesto:

Observaciones:

Al quedar operativa en 2023, se construye la central en 2022 para lo cual se contratan las obras y adquieren los equipos el mismo año.

Los precios son estimados (el precio de los módulos puede resultar optimista dadas las tensiones actuales en el mercado).

Queremos saber cómo la inversión repercute en cada MWh de electricidad que genere central durante su vida útil; por tanto, se amortiza la inversión en los 30 años de vida útil prevista.

Se financia la inversión con un préstamo del 80% a un interés de 2,5% anual a amortizar en 20 años. Dicha financiación generaría unos costes financieros totales (comisiones más intereses) de 5.025.490 €.

Los costes operativos más la inversión divididos por la cantidad de energía generada durante la vida útil de la central forman lo que se llama en jerga energética el coste nivelado de energía de la planta, “leveled cost of energy” (LCOE) en inglés.

Para conocer el precio de coste de la energía generada los LCOE no son suficientes. También necesitamos el margen de beneficio para la propiedad, los costes financieros (intereses y comisiones de la deuda) y los costes fiscales (impuestos).

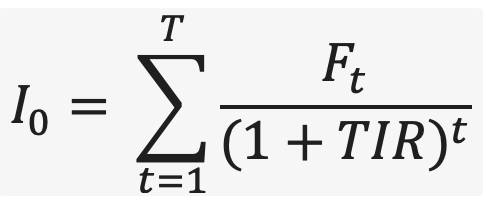

El margen de beneficio se suele expresar como la tasa interna de retorno (TIR en sus siglas). La base de la TIR es el flujo de caja. La fórmula que relaciona flujo de caja con la tasa interna de retorno es la siguiente:

También se puede expresar así:

en que:

_I~0~ _= la inversión _I _inicial que se realiza en período 0 (24.172.630 € en nuestro ejemplo).

_F~t~ _= flujo de caja recibido en período

_t ϵ {1,…,T}, 1 _siendo el 1º período, T el último (en nuestro ejemplo T = 30.

_TIR _= tasa interna de retorno.

_ _

Calcular la TIR a base de una serie de flujos de caja es bastante complicado, pero en este ejercicio lo hacemos al revés. Al financiarse la inversión en la central fotovoltaica con un 80% de deuda, el inversor sólo aporta el 20% de la inversión, es decir 4.834.526 €. La financiación con deuda tiene el objetivo de elevar la TIR. Supongamos que ésta se puede elevar a un 20%. Con estos datos la fórmula se reescribe así:

Con la ayuda de una hoja de cálculo se puede calcular un flujo de caja total (los flujos de caja de todos los 30 años de la vida útil) de 29.1545.540 €.

Los últimos costes en añadir son los impuestos que graven el beneficio. En España son dos: el Impuesto de Sociedades, que grava el beneficio en un medio de 25%, y el Impuesto sobre el Valor de la Producción de Energía Eléctrica que grava la producción en un 7%. Como los dos tributos no se pueden saber que después de realizar la venta y determinar el beneficio, sólo se pueden estimar. Lo más apropiado y fácil sería restar la inversión del flujo de caja total y reservar una cantidad que se aproxima a la mitad (por ejemplo, un 45%) del resultante para mencionados impuestos, es decir 10.944.006 €.

Ahora el último dato que necesitamos es la producción total de electricidad prevista para toda la vida útil de la central de 30 años. Es fácil de calcular y muy previsible ya que la ubicación de la central fotovoltaica (provincia de Sevilla en el sur de España) cuenta con un clima muy estable y previsible con una radiación solar garantizada que no varía mucho por año. Si suponemos una pérdida de productividad de los módulos de un 0,7% por año, pérdidas por fugas de un 1,5% de la producción y 1,314 kWh/kWp para autoconsumo de la central, la producción evolucionará de la siguiente manera:

En total 2.353.029 MWh. Ahora tenemos todos los costes relevantes para determinar el precio de coste:

El precio de coste por MWh será de 91.885.491 / 2.353.029 = 39,05 €/MWh. Con este precio de coste se cubren todos los costes operativos, la amortización de la inversión, el servicio de la deuda, las obligaciones tributarias y los requisitos de rentabilidad de los inversores. Evidentemente puede ser objeto de debate hasta qué punto el precio de coste ha de satisfacer los requisitos de los inversores, pero no olvidemos que nadie invertiría en energía renovable si no se hubiera un mínimo de perspectiva de obtener un beneficio.

Resulta sin embargo que el precio de coste es extremamente sensible a la financiación con deuda y la rentabilidad exigida por los inversores, como demuestra la tabla abajo:

Se ve que para moderar el precio de coste es preferible financiar los proyectos de energía renovable con la mayor participación de deuda posible y que los inversores se conformen con una rentabilidad razonable, sin afán de adherirme a RD 413/2014 para la definición de tal concepto. Son los precios a que se ofrecería la electricidad generada en el mercado si la central fotovoltaica tuviera el poder de fijar los precios; los precios calculados son manifiestamente más altos del cero que se teme aplicando la teoría micro económica sin considerar el sistema de suposiciones que la rige.

Los costes marginales en el sentido de la práctica empresarial cotidiana no entran en consideración mientras no se haya amortizado la inversión, no se hayan satisfecho por completo las exigencias de rentabilidad de los inversores y no se hayan cumplido las obligaciones financieras, es decir, no antes de cumplir la vida útil de 30 años. Si después de estos 30 años se decide continuar la producción de energía se podrá prescindir de mencionados costes. Siguen sin embargo los costes operativos y los impuestos que generen las ventas. En el 31º año habría unos 870.000 € de costes operativos y una cifra estimada de 600.000 € de impuestos, en total 1.470.000 € de costes, los cuales ahora sí podríamos considerar marginales. Suponiendo una producción de 70.000 MWh, los costes marginales serían de 1.470.000 / 70.000 = 21,00 €/MWh. Esta cifra iría paulatinamente en aumento al subirse los costes operativos y bajarse la producción.

Costes y precios del almacenamiento

Sin embargo, poco sentido tendría el cálculo del precio de coste como parámetro de los costes marginales en la vida real, ni después de la vida útil de la central, mientras la energía renovable no sea gestionable, ya que hasta aquel momento seguirá asumiendo los precios de mercado, tal como comprobamos anteriormente.

Los costes marginales, es decir el precio de coste, cobran sentido una vez que la energía renovable se pueda almacenar y así vender la energía generada en el momento más oportuno.

La gran suerte de la energía fotovoltaica es que en España su fuente, el sol, suele estar disponible exactamente en aquellos momentos en que se necesita su energía, es decir de día y en verano, cuando la demanda de electricidad se dispara por las máquinas de aire acondicionado y el influjo de turistas.

Por tanto, la mayor parte de la energía generada por una central solar fotovoltaica siempre se podrá colocar en el mercado en el momento que se produzca asumiendo así los precios de mercado; poco se destinará al almacenamiento.

Más sentido tiene el almacenamiento para la energía eólica, de que su fuente es notoriamente inestable e imprevisible; muchas veces el viento sopla cuando menos se necesita su energía, causando espectaculares caídas de precio en el mercado eléctrico, lo cual posteriormente hay que lamentar por iguales de espectaculares movimientos de precio hacia arriba cuando hay que recurrir a los combustibles fósiles para generar electricidad, tal como está ocurriendo en la fecha de publicación del presente artículo.

Sin embargo, por la consistencia lógica del argumento del presente artículo, desarrollamos los conceptos de precio de coste y costes marginales del almacenamiento para la misma hipotética central fotovoltaica ubicada en la provincia de Sevilla (España).

Las tecnologías de almacenamiento siguen siendo muy caras todavía y su utilidad sigue limitada ya que aún no permiten guardar la energía generada más allá de cinco días, pero algo es algo. Los precios dependen de la tecnología utilizada y de las características de la planta. Dependiendo de la tecnología utilizada y las características de la planta a que se acople, una solución de almacenamiento de 5 MWp hoy en día puede valer entre 800 €/MWp y 1.200 €/MWp (desarrollada, instalada y conectada) con un medio de 1.000 €/MWp, es decir 5 millones de €.

Al destinar la producción de un equivalente del 5 MWp de la potencia de la central, digamos un 10%, al almacenamiento, los ingresos a generar con este almacenamiento también tienen que cubrir el 10% del resto de la inversión en la central fotovoltaica. Es decir, la inversión a recuperar es de 5.000.000 + 2.417.263 = 7.417.263 €. Igual que el resto de la central, también el almacenamiento se financia al 80% con deuda, lo cual generaría unos 1.570.000 € de costes financieros. Se añaden el 10% de los costes operativos, impuestos y un beneficio equivalente a una TIR del 20%:

Un total de más de 20 millones de € se tiene que recuperar con 235.303 MWh (el 10% de la producción total prevista), es decir el precio de cada uno de estos MWh ha de ser 21.286.486 / 235.303 = 90,46 €/MWh.

Dada la sensibilidad del precio de coste a la financiación con deuda y la rentabilidad exigida por los inversores, la tabla de los precios de coste con varios valores de estos parámetros aparecerá como sigue en la tabla de fig. 3a:

Son precios de coste muy altos todavía. Sin embargo, el panorama cambia con la bajada prevista de los costes del almacenamiento. Si únicamente analizamos el caso de una financiación con deuda del 80% y rentabilidades requeridas del 20%, 15% y 10% respectivamente, los precios de coste por MWh con costes de almacenamiento bajando desde 1.000 €/MWp a 800 €/MWp y 600 €/MWp serían como en la tabla en la siguiente fig. 3b:

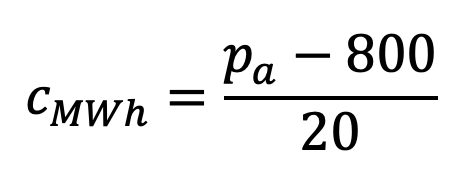

Se aprecia una relación matemática prácticamente lineal representada por la ecuación:

en que:

_c~MWh~ _= precio de coste del almacenamiento por MWh con una TIR del 20%;

_p~a~ = _precio del almacenamiento por MWp;

El precio de coste del almacenamiento podría mostrar la siguiente evolución, dada una bajada anual prevista del 7%:

Una vez más, la electricidad procedente de tecnologías de almacenamiento no se ofrecerá a precios próximos a 0 €/MWh sino a precios muy superiores.

El gráfico en fig. 5 demuestra que sin la existencia de los derechos de emisión de CO~2~, las subidas recientes de los precios de los combustibles fósiles no serían suficientes para acercar significativamente el punto de equilibrio entre los costes de almacenamiento y los costes del gas natural, pero que la existencia de dichos derechos permitiría adelantar este punto de equilibrio hasta 20 años (de 2047 a 2027), si ¡la tecnología del abastecimiento fuera madura, lo cual no es el caso!

Por las características de la climatología de España los momentos de pico en demanda y oferta en general no coinciden. En otoño y primavera suele haber un exceso de producción de origen eólico e hidráulico, mientras los picos de demanda se dan en verano (por el turismo y el calor) e invierno (navidad y el frío). Para que un sistema de almacenamiento fuera plenamente útil en un país como España, tendría que tener una capacidad de almacenamiento de por lo menos tres meses: las tecnologías actuales en general no permiten guardar energía más allá de cinco días.

Por lo general los incentivos y apremios fiscales no suelen tener mucho impacto en la evolución del progreso tecnológico y por tanto el encarecimiento artificial de los precios de los combustibles fósiles mediante los derechos de emisión de CO~2~ no va a acelerar la transición energética. Por no decir que la puede frenar al provocar una inflación y parón económico generalizado, tal como está ocurriendo ahora.

El precio eléctrico en el futuro

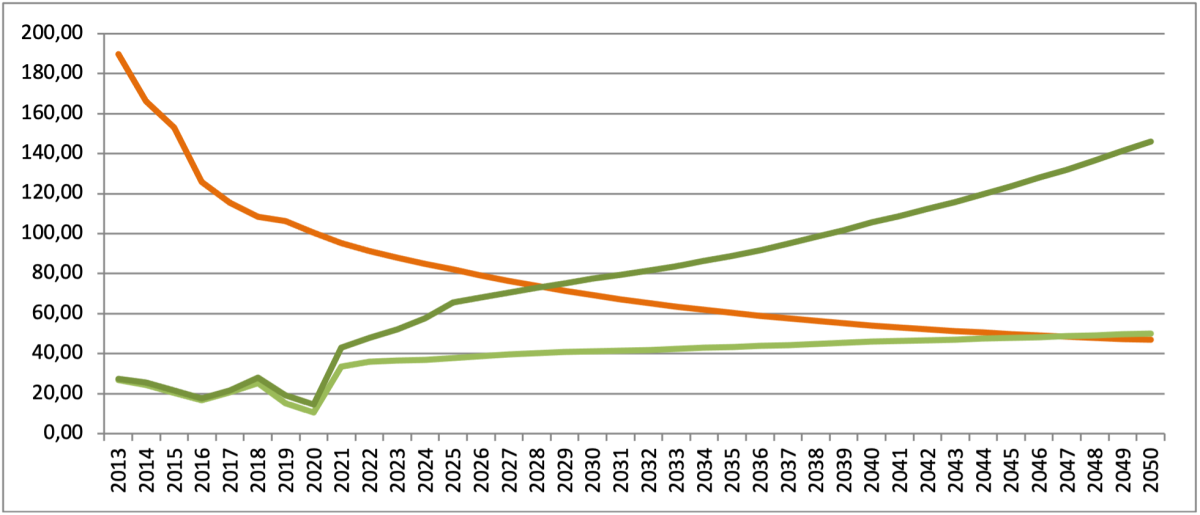

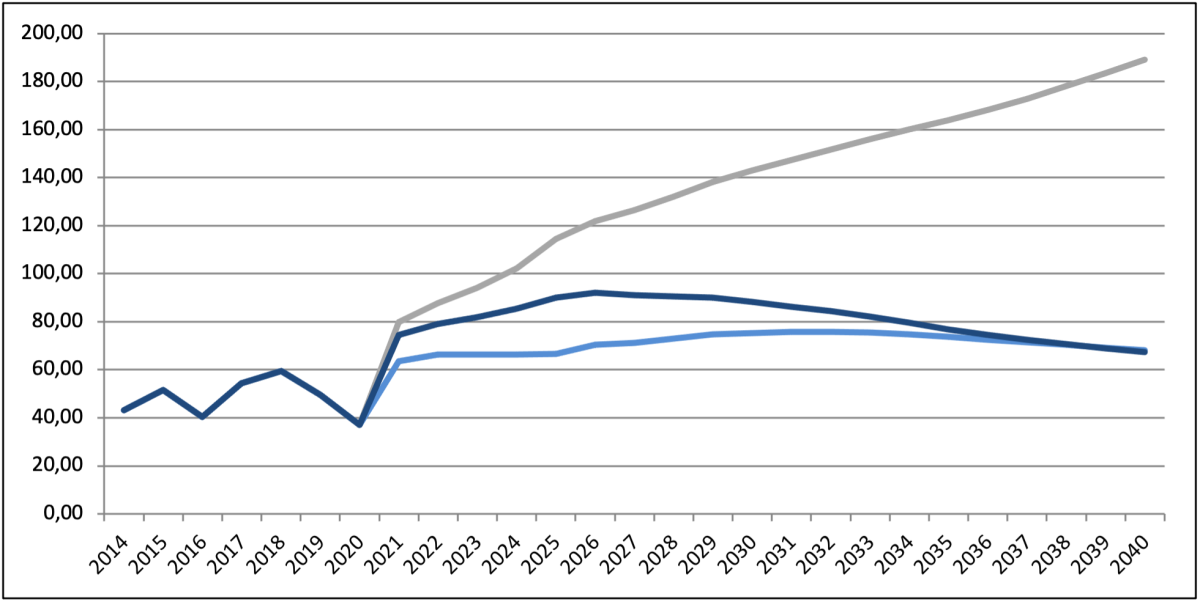

****Una vez más se demuestra la vigencia del modelo macro econométrico del mercado eléctrico expuesto en este primer artículo de la serie y artículos anteriores al comprobar que es el precio de coste de la generación de la electricidad lo que determina el precio en el mercado eléctrico y no los costes marginales. Dicho modelo prevé una estabilización a largo plazo del precio y no el desplome temido por los analistas mencionados al principio del presente artículo (Ver Fig. 6).

También se demuestra que incrementar artificialmente el precio de los combustibles fósiles mediante los derechos de emisión de CO~2~ no acelera la transición energética, representada por el efecto sustitución en el modelo citado, ni contribuye a estabilizar el precio eléctrico. Sólo lo aumenta y puede hasta frenar la deseada transición energética por la inflación y estagnación económica que pueda causar.

Consecuencias financieras y políticas

****Hemos visto como en la realidad empresarial el concepto de costes marginales se traduce en un uso generalizado del precio de coste. El precio de coste refleja los costes reales de la generación de electricidad para las empresas productoras. Este conocimiento debería influir directamente en la negociación de los PPA; el temor a precios tan bajos a largo plazo en los mercados eléctricos que no sirvan para cubrir los costes no está justificado. De hecho, ninguna empresa se puede permitir el lujo de vender a precios por debajo del precio de coste, por muy marginal que sea el mercado en que opera, lo cual debería invitar a la reflexión sobre el significado del término “marginal” en la realidad.

Dadas las previsiones del precio a largo plazo (fig. 6) y los precios de coste (fig. 2), los precios en que se acuerden los PPA deberían moverse en una horquilla de entre 40,00 €/MWh y 65,00 €/MWh. Si el PPA se cierra para una planta de energía renovable con almacenamiento el precio podría incluso subir por encima de 70,00 €/MWh (fig. 3a).

Para los compradores de electricidad pueden ser malas noticias, pero un sistema eléctrico no puede ser estable, ni fiable si los productores tienen que funcionar con malos rendimientos, si no pérdidas. Además, exprimir a los productores nunca ha traído buenos resultados, en ningún sector de actividad empresarial.

Tampoco hay riesgo de negociar PPA´s a plazos más allá de los 10 o 15 años, ya que, durante toda la vida útil de una planta de energía renovable, que se puede extender perfectamente hasta los 30 años, se conocen la producción y los costes. Por esta razón no solo existe seguridad sobre la capacidad de cumplir de la productora a tan largo plazo, sino también sobre el precio a que pueda ofertar, en el cual la volatilidad del mercado poco podrá influir. En este sentido las circunstancias de operación de las energías renovables se aproximan a la previsión perfecta de la teoría micro económica tradicional. No olvidemos tampoco que, cuantas más energías renovables se incorporen en el sistema eléctrico, más se estabiliza el precio (siempre que dicha incorporación ocurra sin injerencias de índole político), lo que de por sí debería animar a negociar PPA´s con precios fijos a 20 años o incluso más.

De las autoridades competentes (la autonómica, nacional y también europea) se esperan normativas y políticas que ayuden a realizar una transición energética fluida en consonancia con el progreso tecnológico y con la voluntad en el mercado que ya hay de migrar de combustibles fósiles a fuentes renovables.

Lo que sí ayudará son medidas de planificación energética, de agilización del proceso de tramitación de nuevos proyectos de energía renovable y de estabilización del suministro energético. En el ámbito de la planificación destaca la transferencia de la competencia de la planificación de las redes de transporte eléctrica a REE, cuya urgencia e importancia se expuso ampliamente en este artículo.

En la tramitación de nuevos proyectos de energía renovable queda el escollo de la deposición del aval de 40,00 €/kWp de proyecto a tramitar. En la normativa actual (RDL 23/2020, RD 1183/2020 y Circular 1/2021) la razón de ser del aval siegue siendo la de hacer la solicitud de reserva de capacidad de conexión, aunque con los cambios introducidos en ella se puede saber en el momento de hacer la solicitud si la capacidad solicitada está disponible en la subestación seleccionada, al tener las operadoras de redes obligación legal de informar con actualizaciones mensuales de las capacidades disponibles en sus redes de transporte y distribución.

Sin embargo, la obligación de depositar aval sigue suponiendo un riesgo para la promotora de proyectos de energía renovable, aunque sea mínimo, ya que, en el momento de hacer la solicitud, no se sabe definitivamente si la capacidad solicitada está disponible en la subestación seleccionada hasta que la operadora de la red competente resuelva, lo que suele ocurrir dos o tres meses después.

Sería más lógico transformar el aval para hacer la solicitud en uno para formalizar la reserva. Es decir, primero se hace la solicitud de reserva de capacidad, evidentemente justificando la solicitud aportando amplia memoria técnica de proyecto y conexión a la red y, sólo una vez confirmada la disponibilidad de la capacidad de conexión solicitada y en la subestación seleccionada por la operadora de la red competente, se exige la deposición del aval. El riesgo esgrimido ya no existe al no depositar el aval hasta que no esté confirmada la capacidad de conexión solicitada en la subestación seleccionada o no se haya recibida oferta de conexión alternativa.

Por último, la explosión del precio eléctrico de los últimos meses hacia valores estratosféricos nos enseña lo vulnerables son nuestras sociedades avanzadas ante desequilibrios en los mercados de los combustibles fósiles y en concreto en él del gas natural, que es el combustible principal de nuestras centrales de ciclo combinado. Urge un plan de inversión estatal en almacenamiento que garantice el suministro del preciado combustible. Ya que la demanda de gas natural sobre todo se da en verano y en invierno habría que pensar en una capacidad de almacenamiento para por lo menos tres meses.

Dicha infraestructura de almacenamiento también debería servir para el hidrógeno, sin que se tenga que hacer grandes modificaciones técnicas. De esta manera nos protegemos de problemas de suministro, de precios desorbitados y adelantamos la transición energética, puesto que el hidrógeno verde está llamado a sustituir el gas natural; la transición energética traerá estabilidad a los mercados energéticos, pero no olvidemos estabilizar en la medida de lo posible los mercados energéticos entretanto.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios