En los primeros días de mayo los precios de los mercados eléctricos europeos se situaron por debajo de los 30 €/MWh y se espera que la semana próxima continúen por debajo de este valor. La demanda de Italia ha aumentado después de que se comenzaran a relajar las medidas de confinamiento para frenar al coronavirus. En el resto de mercados la demanda se mantiene estable aunque sigue cayendo en Gran Bretaña. Los precios del gas continúan alcanzando mínimos históricos.

Balance del mes de abril en el mercado eléctrico español

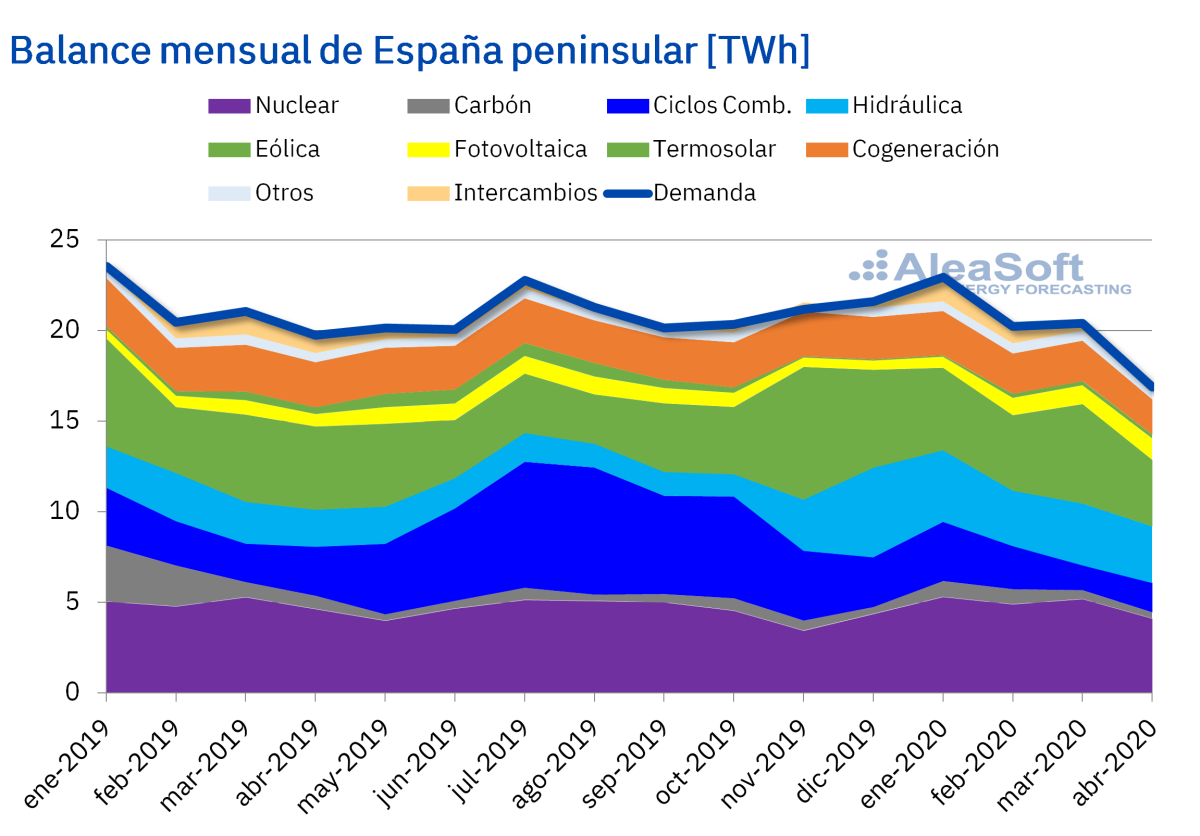

La demanda eléctrica de España peninsular descendió un 17% en términos interanuales durante el pasado mes de abril. La principal causa de este descenso fue la reducción drástica de las actividades en todos los sectores debido al confinamiento para frenar la propagación de la COVID‑19. Las temperaturas medias aumentaron 1,1 °C. Al corregir el efecto de la temperatura y el de la laboralidad, la caída fue del 16,7%, según datos de REE. Cabe destacar que el pasado abril la demanda registró un total mensual de 16 191 GWh. No se había llegado a un valor tan bajo desde abril de 2001.

Respecto al mes de marzo de 2020 se registró una bajada en España peninsular del 23%. En este caso, el incremento de los valores medios de temperatura respecto a marzo fue de 2,4 °C. Si analizamos la demanda registrada en los primeros cuatro meses del año, en 2020 hubo una disminución del 6,4% respecto a 2019. En este período del año en curso, la producción con energías renovables cubrió un 47% de la demanda.

Este abril fue un mes en el que las renovables ocuparon casi la mitad de toda la demanda.

La producción solar fotovoltaica de España peninsular aumentó un 75% respecto al mes de abril de 2019, mientras que por el contrario la termosolar cayó un 45%. Sin embargo, el conjunto de la producción solar aumentó un 31% en la comparación interanual entre abril de 2020 y 2019. Con respecto a marzo de 2020 también se observó un incremento en la producción solar fotovoltaica durante el mes de abril pasado, en este caso del 7,1%, mientras que, por el contrario, la producción solar térmica se redujo un 17%.

La producción eólica registró descensos respecto a marzo y también respecto a abril del año pasado, de un 37% y 20% respectivamente.

Por otra parte, la producción hidroeléctrica aumentó un 49% si se compara con la del mismo mes del año pasado, aunque presentó un ligero retroceso de un 4,6% respecto a marzo del presente año.

La bajada en la demanda eléctrica del mes de abril en comparación con marzo pasado y abril de 2019 provocó una disminución en la generación con algunas tecnologías. Es muy notable la reducción de la producción con carbón, del 54% con respecto al mismo mes del año anterior. Asimismo, los ciclos combinados redujeron su producción siendo en este abril un 39% más baja que en abril del año pasado. La producción nuclear también cayó durante el mes pasado producto de la desconexión de la red eléctrica de la unidad 1 de la Central Nuclear de Almaraz el 14 de abril y de la unidad 1 de la Central Nuclear Ascó el 28 de abril.

Fuente: Elaborado por AleaSoft con datos de REE.

En abril las reservas hidroeléctricas subieron un 29% en términos interanuales y comparando con las reservas acumuladas en marzo de 2020, subieron un 15%.

En cuanto al precio promedio en el mercado MIBEL de España, en el mes de abril de 2020 fue de 17,65 €/MWh. Esto representa un descenso del 36% respecto al promedio del mes anterior. Si se compara con el promedio del mismo mes del año 2019, la disminución alcanza el 65%. Esta es la segunda mayor bajada de precios de Europa para el período considerado, después de la registrada en el mercado Nord Pool.

Como resultado de estos descensos, durante el mes de abril, se registraron precios diarios inferiores a 10 €/MWh en cuatro ocasiones, siendo el precio diario más bajo el del día 30 de abril, de 7,50 €/MWh. Mientras que el precio diario máximo, alcanzado el día 1 de abril, fue de 26,20 €/MWh.

Por otra parte, los precios horarios registrados en el mes de abril estuvieron comprendidos entre los 1,95 €/MWh del día 5 de abril en la hora 17 y los 31,01 €/MWh del día 1 de abril en la hora 22. El precio horario mínimo del mes de abril fue el más bajo desde los 0,03 €/MWh registrados el 24 de diciembre de 2019 en la hora 5. Aunque el pasado viernes 1 de mayo, en las horas 15 y 16, ya se registraron valores inferiores al mínimo del mes de abril.

La evolución de los precios del mercado eléctrico español durante el mes de abril estuvo condicionada por la caída de la demanda de electricidad y por los precios bajos del gas, que favorecieron que los precios de la electricidad se mantuvieran bajos. El aumento de la producción solar también favoreció el comportamiento a la baja de los precios.

Producción solar fotovoltaica y termosolar y producción eólica en Europa

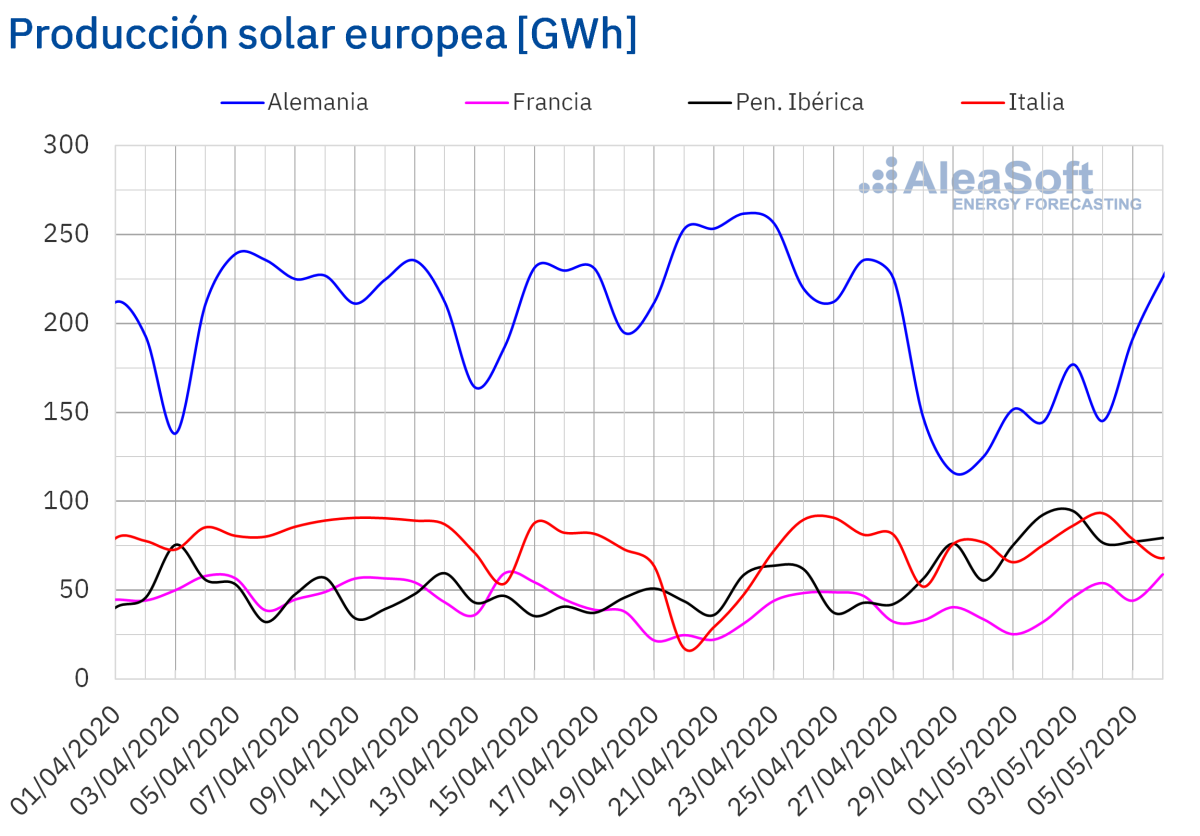

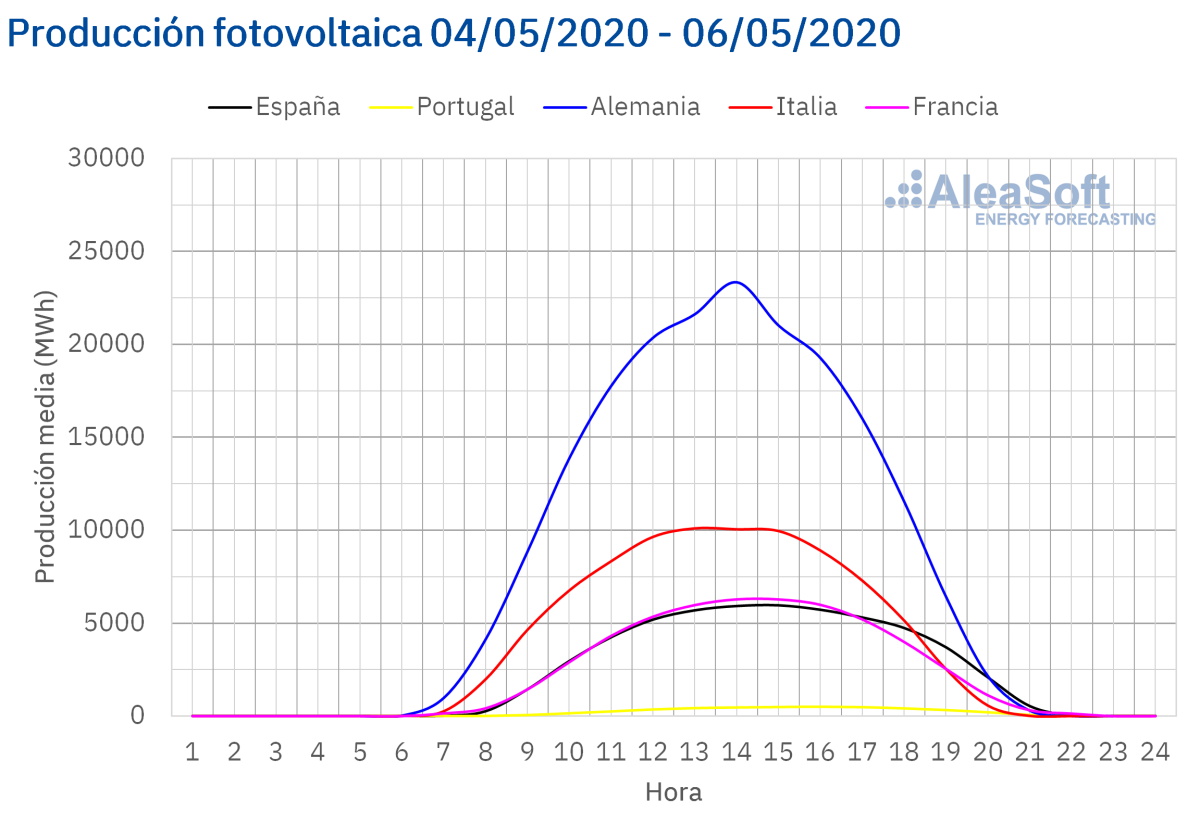

La producción solar aumentó durante los tres primeros días de esta semana en comparación con la media de la semana pasada en todos los mercados analizados en AleaSoft. El mayor crecimiento en la producción con esta tecnología se registró en el mercado francés, donde fue un 51% más alta. Se destaca también el mercado alemán con un incremento del 21%. En el resto de los mercados la variación fue de entre un 9% y un 11%.

Durante los primeros seis días de mayo la producción solar fue superior a la registrada en iguales días de 2019 en todos los mercados europeos. Las mayores variaciones fueron de un 47% y un 42% en los mercados de España e Italia.

Para esta semana el análisis realizado en AleaSoft indica que la producción solar aumentará en Alemania en comparación con la semana pasada. Por el contrario se espera una reducción en la producción en España e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

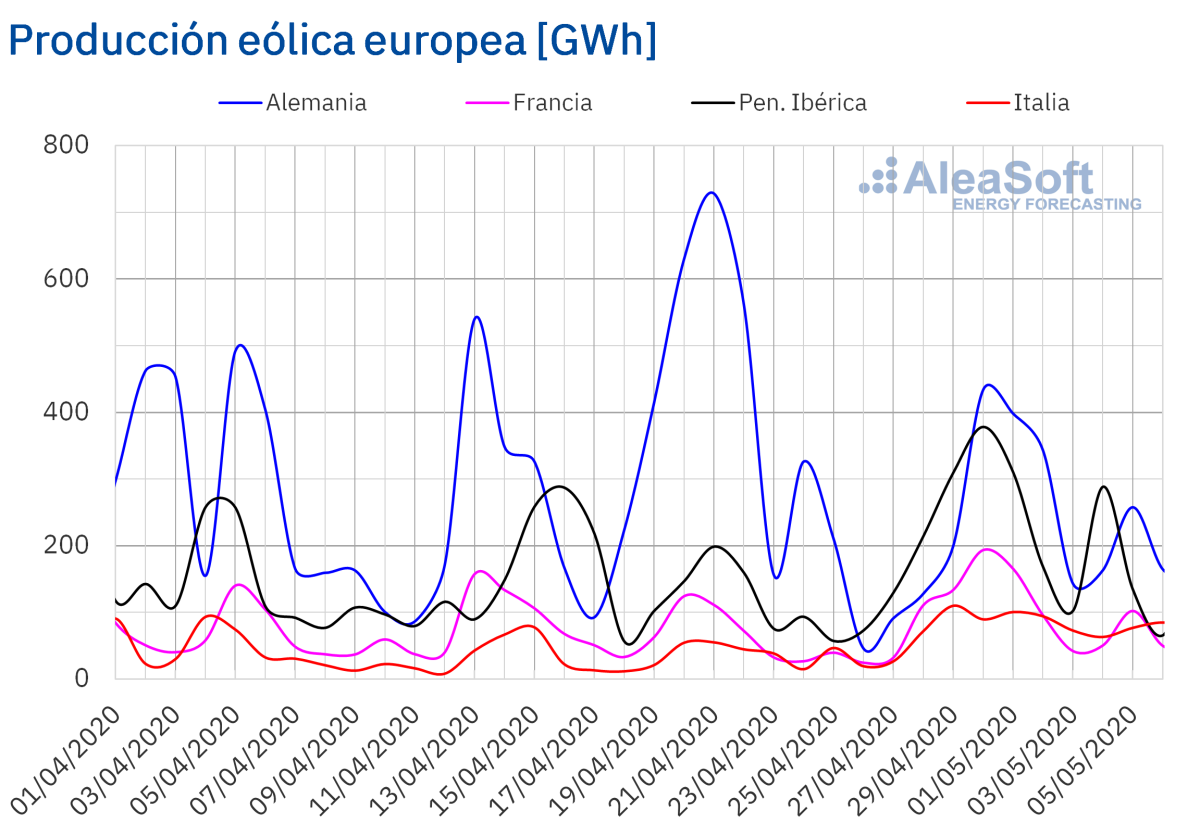

Por el contrario la producción eólica durante los tres primeros días de esta semana fue inferior al promedio de la semana pasada en todos los mercados analizados en AleaSoft. Las menores variaciones fueron en Italia y Portugal con un ‑7,3% y un ‑10% respectivamente, mientras que en Francia, España y Alemania el descenso estuvo entre un 39% y un 21%.

La producción con esta tecnología durante los primeros días de mayo, en comparación con el mismo período del año 2019, fue más alta en Italia, Francia y la península ibérica. En el mercado portugués se produjo un incremento del 59% mientras que en Italia y Francia este fue del 35% y el 28% respectivamente. La excepción fue el mercado alemán que tuvo una disminución interanual en la producción con esta tecnología cercana al 29% en los seis primeros días de este mes.

Para esta semana el análisis de AleaSoft indica que la producción eólica total de la semana terminará siendo inferior a la de la semana pasada en todos los mercados analizados en AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica de Europa

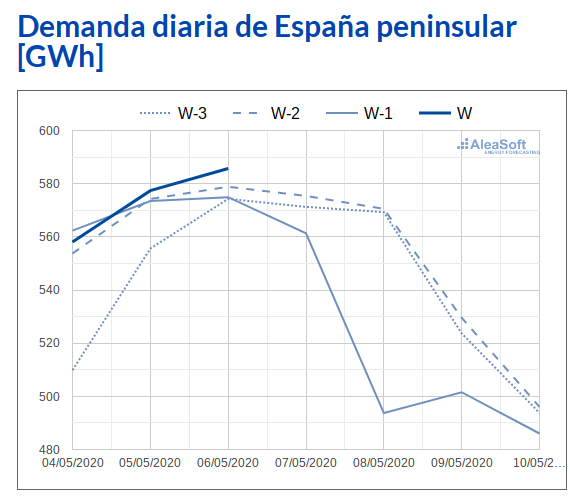

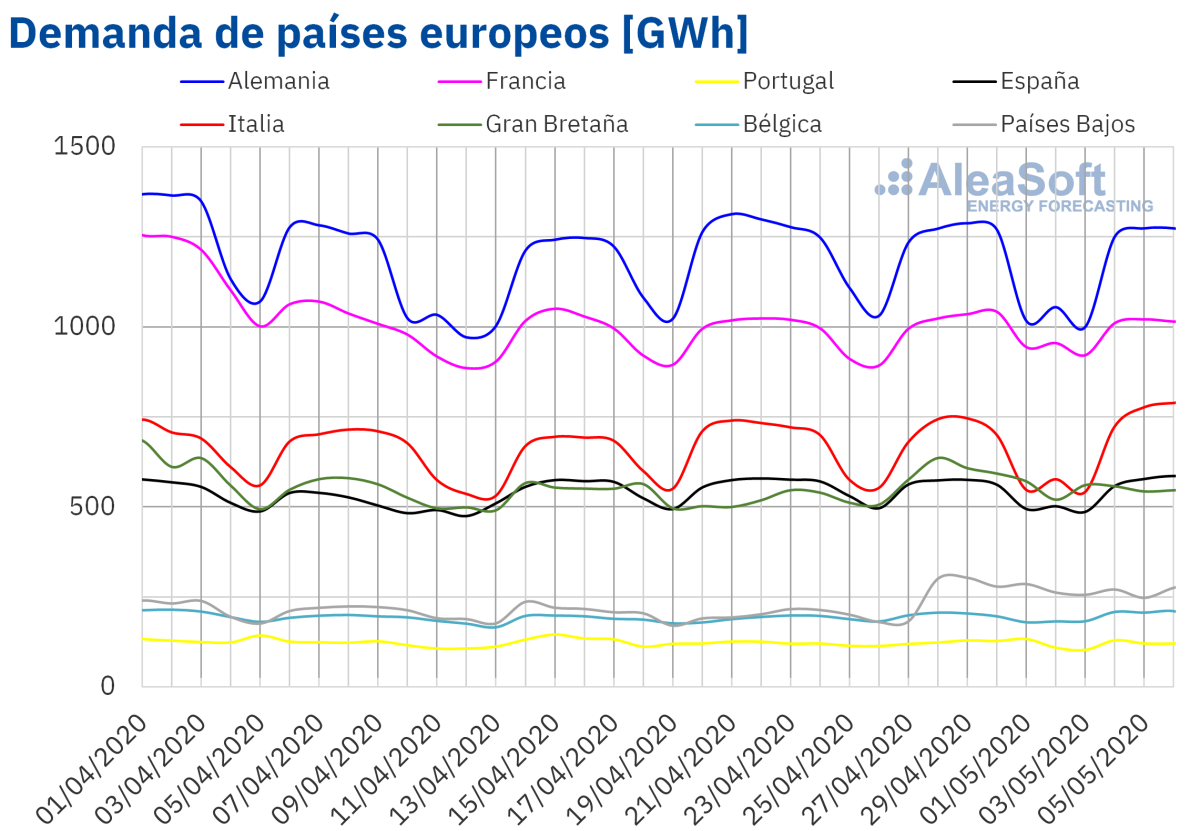

En los tres primeros días de esta semana la demanda eléctrica de los mercados europeos tuvo pocos cambios respecto a igual período de la semana del 27 de abril. Las temperaturas medias durante este período fueron menos frías en gran parte de los mercados analizados, pero hubo disminuciones en Alemania, Bélgica y Países Bajos. El hecho de que en España e Italia se iniciara la primera fase de la desescalada del confinamiento esta semana, se reflejó fundamentalmente en la demanda de este último. En el primer caso la demanda ascendió ligeramente un 0,6% mientras que en el segundo se recuperó un 5,5%. Hubo cinco países donde la variación fue por debajo del 1%: Portugal, Francia, Alemania, España y Países Bajos, siendo casi nula en los tres primeros. Por otro lado, la demanda de Bélgica vio una recuperación del 2,6%. En Gran Bretaña se mantiene la tendencia decreciente y se registró una caída del 9,5%.

Según las previsiones de demanda realizadas en AleaSoft, el comportamiento al cierre de la semana se mantendrá similar al analizado para los primeros tres días en general, aunque el efecto del festivo del 1 de mayo de la semana pasada propiciará que en algunos mercados la demanda de esta semana sea mayor.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

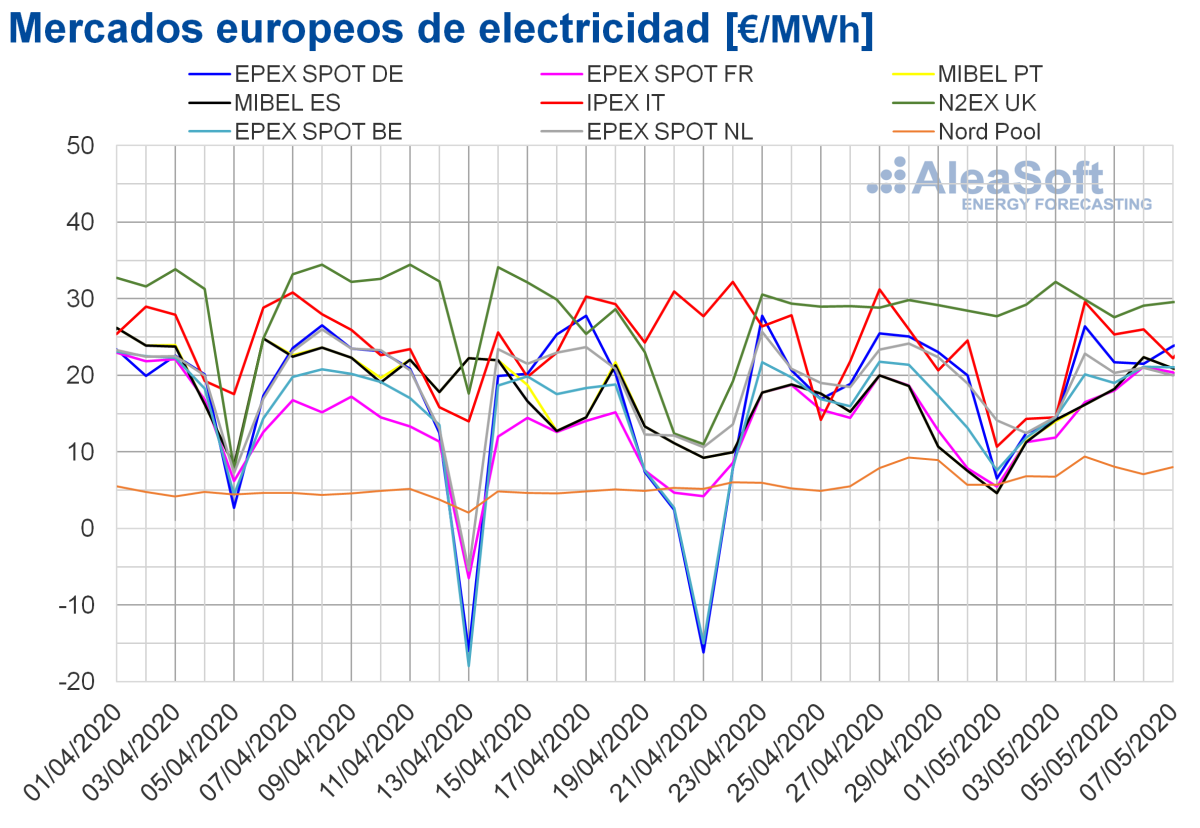

Mercados eléctricos europeos

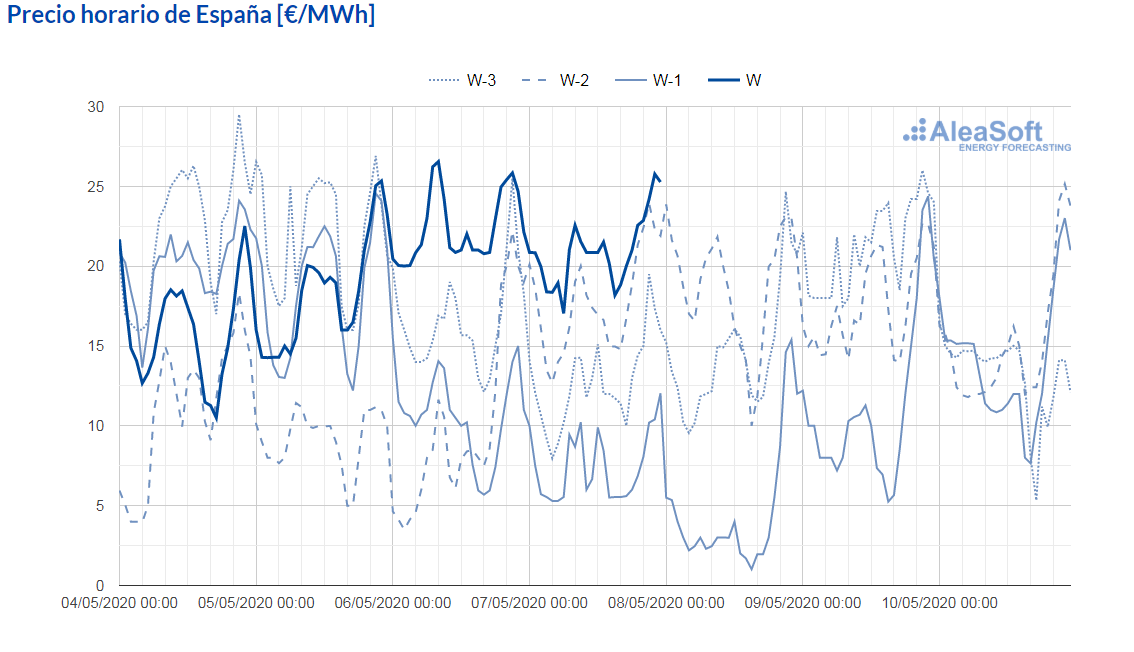

Los primeros cuatro días de la semana del 4 de mayo, los precios aumentaron en la mayoría de los mercados eléctricos europeos respecto a los registrados los mismos días de la semana pasada. Las excepciones fueron los mercados N2EX de Gran Bretaña y EPEX SPOT de Alemania y de los Países Bajos, con descensos del 0,1%, el 0,2% y el 5,2%, respectivamente. Por otro lado, el mayor aumento de precios, del 37%, se produjo en el mercado MIBEL de España y Portugal. Mientras que la menor subida fue la del mercado IPEX de Italia, del 0,6%. En el resto de los mercados, los incrementos de precios estuvieron entre el 2,6% del mercado Nord Pool de los países nórdicos y el 28% del EPEX SPOT de Francia.

Pese a las variaciones experimentadas durante los cuatro primeros días de esta semana, los precios continuaron con promedios por debajo de los 30 €/MWh. El mercado con el precio promedio más bajo en lo que va de semana, de 8,14 €/MWh, fue el Nord Pool. Mientras que el mercado con el promedio más elevado, de 29,02 €/MWh, fue el británico, seguido por los mercados italiano y alemán, con 25,77 €/MWh y 23,35 €/MWh respectivamente. El resto de los mercados registraron precios bastante similares, entre los 19,00 €/MWh de Francia y los 21,05 €/MWh de los Países Bajos.

La caída de la producción eólica en algunos países europeos y un ligero incremento en la demanda de electricidad en la mayoría de los mercados permitieron los aumentos de precios registrados durante los primeros días de esta semana.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Un hecho a destacar es que el pasado 1 de mayo el mercado MIBEL de España y Portugal fue el de menor precio diario de Europa, de 4,63 €/MWh, incluso por debajo del mercado Nord Pool que es el más bajo habitualmente. Esto no sucedía desde finales del año pasado. Además, este es el precio más bajo del año hasta el 7 de mayo. La combinación de menor demanda eléctrica al ser un día festivo y una alta producción eólica son las causas de estos precios.

Las previsiones de precios de AleaSoft indican que los primeros días de la semana próxima los precios descenderán en la mayoría de los mercados europeos debido, principalmente, a un aumento significativo en la producción eólica en países como Francia y Alemania.

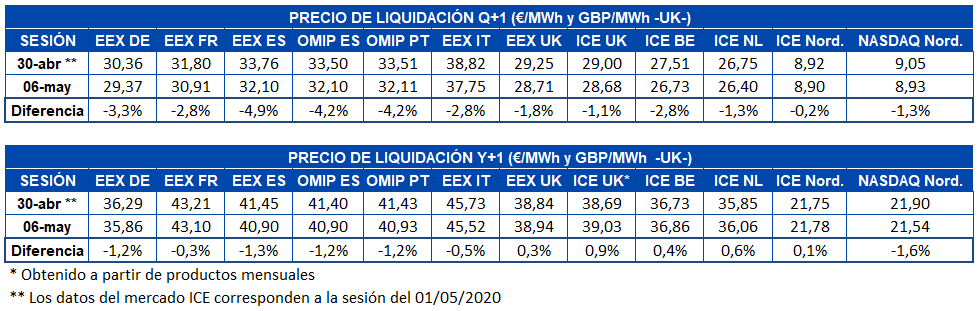

****Futuros de electricidad

En lo que va de semana los precios de los futuros de electricidad para el tercer trimestre de 2020 han registrado una bajada generalizada de su precio de cierre en todos los mercados analizados en AleaSoft, entre la última sesión de la semana pasada y la sesión del 6 de mayo. La península ibérica lidera esta bajada, tanto en el mercado EEX de España, donde se registró un descenso del 4,9%, como en el mercado OMIP de España y Portugal, donde la bajada fue del 4,2% en ambos países. Por otra parte, el mercado ICE de los países nórdicos fue el que menos varió su precio, con una bajada de solamente 0,02 €/MWh.

En el caso de los futuros para el próximo año 2021, el comportamiento de los mercados fue heterogéneo en este período. El mercado EEX de Gran Bretaña y el mercado ICE de Gran Bretaña, Bélgica, Países Bajos y los países nórdicos registraron subidas de entre el 0,1% y el 0,9%. Sin embargo, el resto de los mercados analizados en AleaSoft registraron bajadas, incluso el mercado NASDAQ de la región en los países nórdicos que registró un descenso del 1,6%.

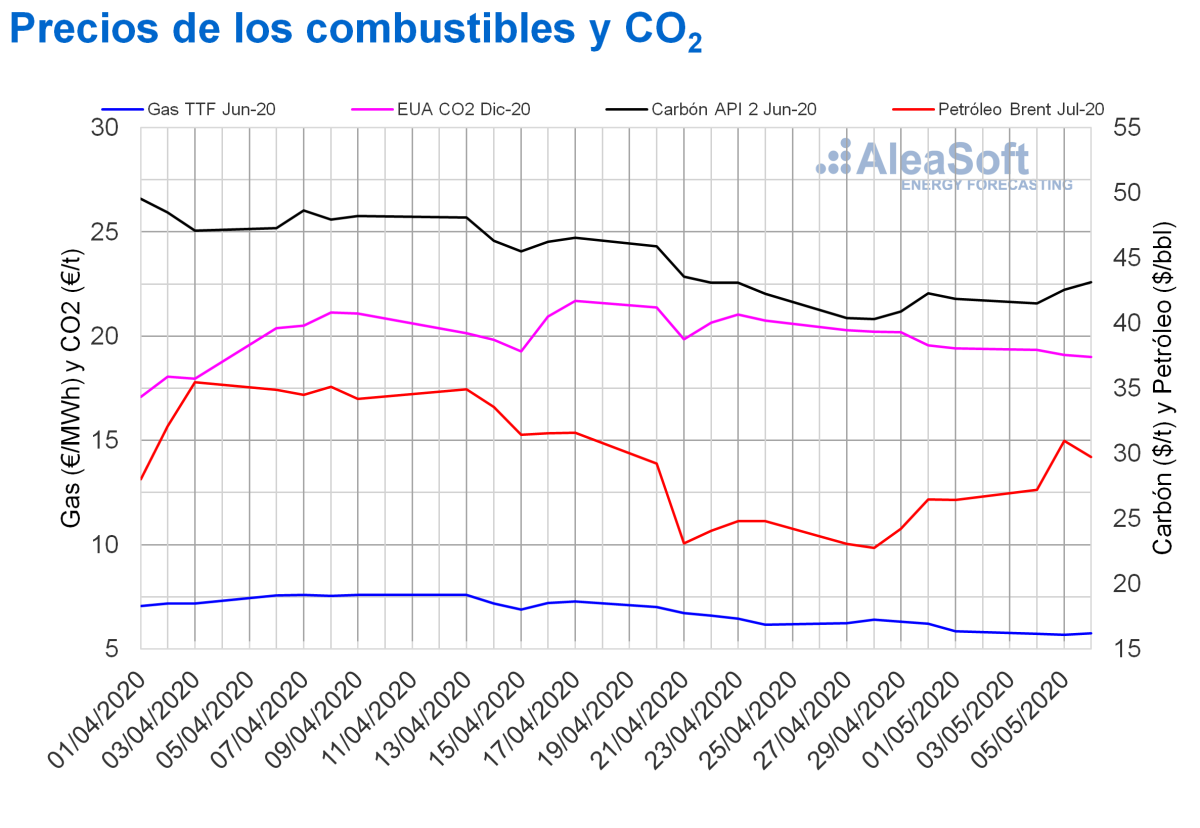

Brent, combustibles y CO~2~

Los precios de los futuros de petróleo Brent para el mes de julio de 2020 en el mercado ICE iniciaron esta semana con aumentos hasta alcanzar el martes 5 de mayo un precio de cierre de 30,97 $/bbl, un 36% superior al del martes anterior. Pero el miércoles 6 de mayo hubo un descenso del 4,0% y el precio de cierre se quedó en 29,72 $/bbl, que aun fue un 23% superior al del miércoles anterior. En la sesión de hoy, los precios se han mantenido por encima de los 29 $/bbl, y en algunos momentos han superado los 31,50 $/bbl.

El comienzo de las reducciones de producción pactadas por la OPEP+ en mayo y las expectativas de un aumento de la demanda con el inicio del desconfinamiento en algunos países favoreció los incrementos de precios registrados. Pero las noticias de las previsiones de la Comisión Europea sobre los efectos de la pandemia de la COVID‑19 en la economía frenaron esta recuperación.

Pese a los recortes en la producción de petróleo, sigue existiendo un exceso de suministro y los niveles de las reservas son elevados, lo cual seguirá ejerciendo su influencia a la baja sobre los precios y dificultando su recuperación.

Los futuros de gas TTF en el mercado ICE para el mes de junio de 2020 finalizaron el mes pasado con un precio de cierre de 6,22 €/MWh para el día 30 de abril. Pero, desde que se inició mayo, los precios se han mantenido por debajo de los 6 €/MWh. El martes 5 de mayo se alcanzó un precio de cierre de 5,67 €/MWh, que es un 11% inferior al del martes anterior y el más bajo de los últimos dos años.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros días de esta semana se han mantenido bastante estables entre los 5,49 €/MWh del martes 5 de mayo y los 5,43 €/MWh del 7 de mayo, que es el precio índice más bajo, como mínimo, desde octubre de 2008.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de junio de 2020 iniciaron el mes de mayo con un ligero descenso respecto a los precios con los que se finalizó el mes de abril. Sin embargo, el martes 5 de mayo los precios empezaron a recuperarse. Ayer miércoles 6 de mayo, el precio de cierre fue de 43,15 $/t, un 5,5% superior al del miércoles anterior.

En cuanto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de esta semana se mantuvieron por debajo de los 20 €/t, siguiendo una tendencia descendente. Como consecuencia, el precio de cierre del miércoles 6 de mayo fue de 19,00 €/t, un 5,9% inferior al del miércoles de la semana anterior y el más bajo desde el 3 de abril.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En la web de AleaSoft se ha habilitado el observatorio de los mercados eléctricos europeos, que actualmente incluye la mayoría de los principales mercados del continente: MIBEL de España y Portugal, EPEX SPOT de Francia, Alemania, Bélgica, Países Bajos, Suiza y Austria, IPEX de Italia, N2EX de Gran Bretaña y POLPX de Polonia. Todos los observatorios incluyen el análisis de la demanda y los precios. En el caso de España, se incluye además la producción eólica, solar fotovoltaica, termosolar y la temperatura.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios