Durante los primeros días de la última semana de julio se produjo un descenso de los precios en la mayoría de los mercados eléctricos europeos, excepto en el italiano IPEX. En este último el precio del 29 de julio superó los 50 €/MWh. La producción renovable, fundamentalmente la eólica aumentó en la mayor parte de los mercados, lo que favoreció la reducción de los precios. En cambio en Italia se combinó el descenso de la eólica con el aumento de la demanda lo que provocó la subida de los precios.

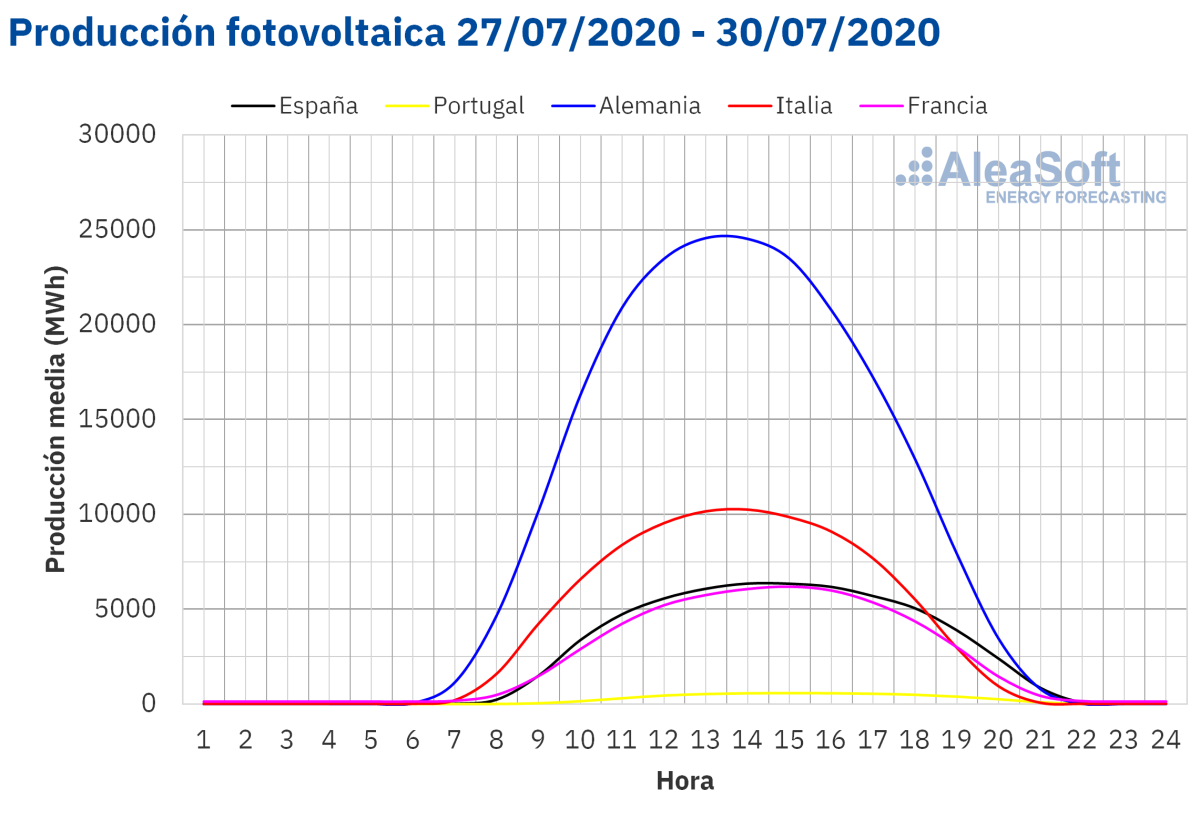

Producción solar fotovoltaica y termosolar y producción eólica

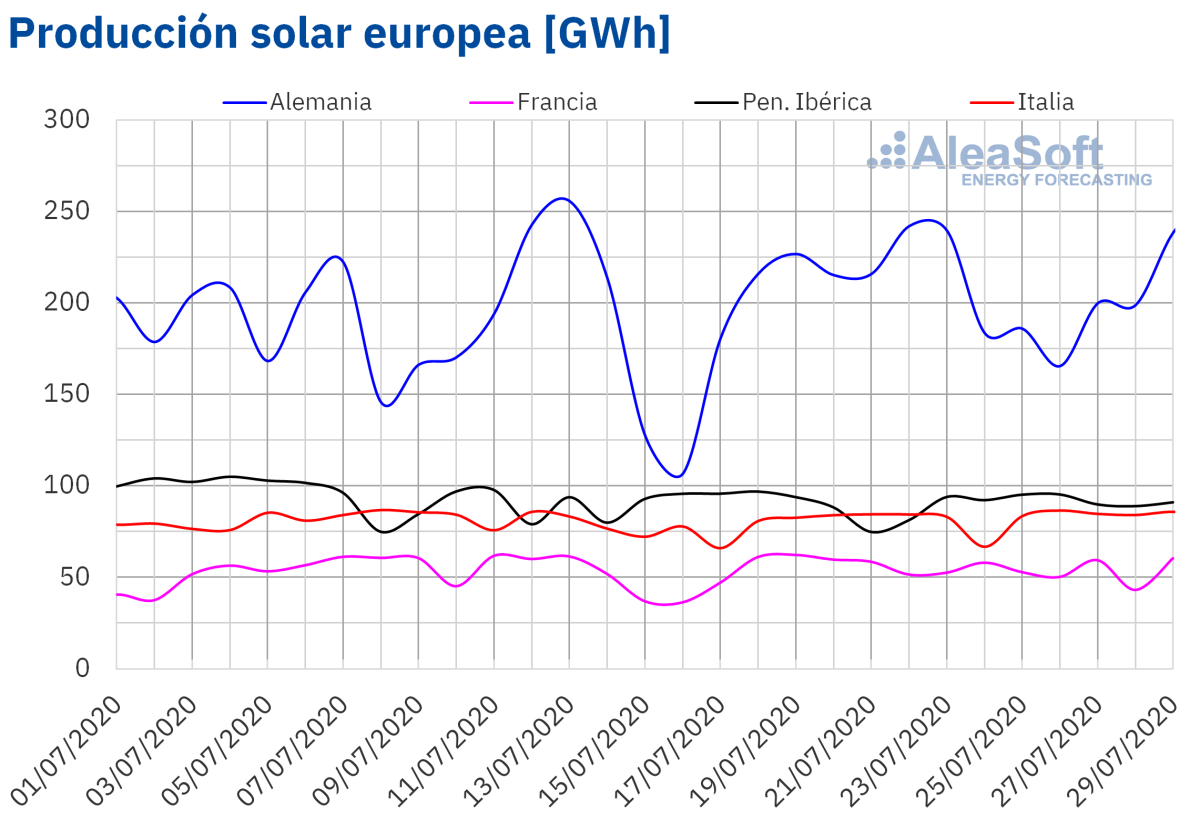

La producción solar aumentó en los mercados eléctricos europeos del 27 al 29 de julio respecto al promedio de la cuarta semana del mes, aunque en general la producción fue similar en ambos períodos. El único mercado donde bajó la producción fue en el francés, donde el retroceso fue del 0,8%. En Portugal e Italia se registraron los principales incrementos, que fueron del 3,8% en ambos territorios. Mientras que, los ascensos en Alemania y la península ibérica fueron del 2,8% y 1,4% respectivamente.

En el análisis interanual de los primeros 29 días de julio se registraron incrementos en todos los mercados. En la península ibérica la generación solar se incrementó significativamente en un 58%. En Italia el aumento fue del 16%, mientras que en Alemania y Francia fueron del 5,3% y 7,5% respectivamente.

La previsión de producción solar de AleaSoft indica que al finalizar la semana 31 de 2020 la generación con esta tecnología será superior a la registrada durante la semana del 20 de julio en Alemania e Italia. Sin embargo, se prevé una caída en la producción solar de España.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

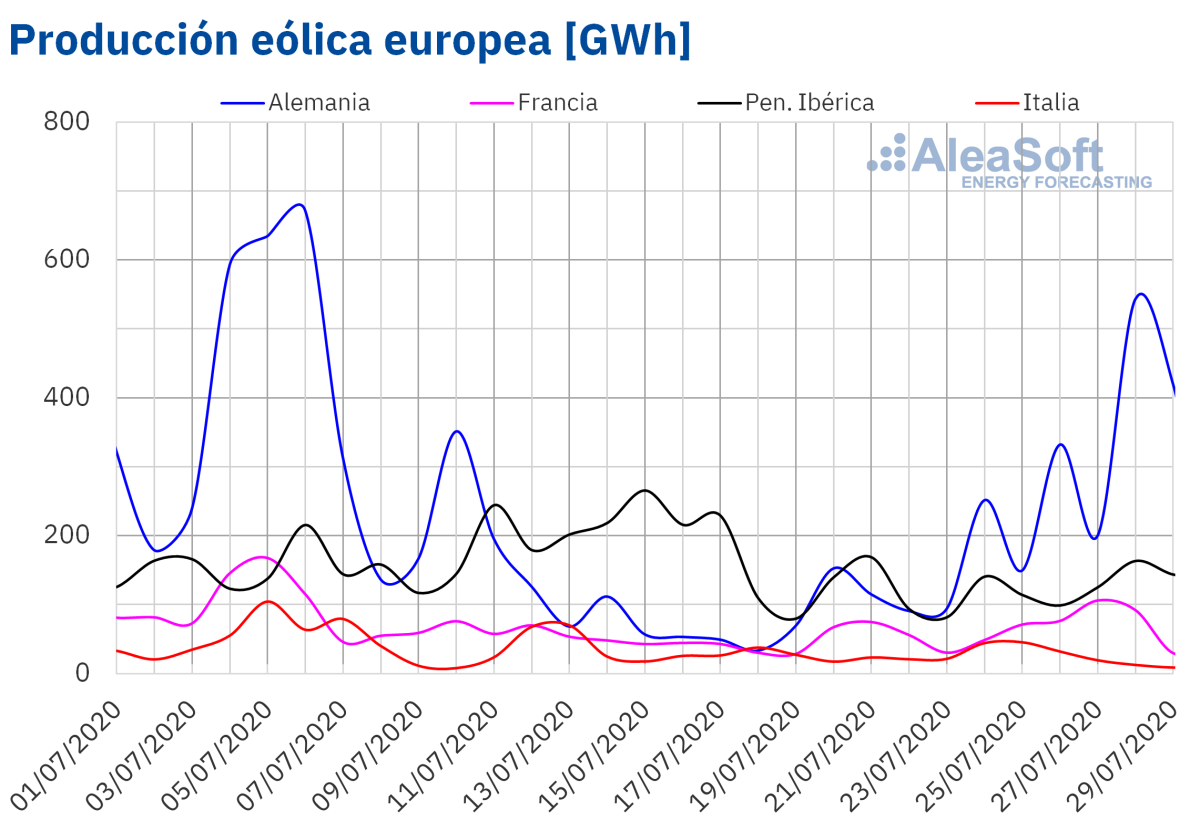

En la mayoría de los mercados de Europa, la producción eólica subió significativamente de lunes a miércoles de la semana del 27 de julio respecto al promedio de semana del 20 de julio. La generación con esta tecnología se duplicó en Alemania al incrementarse en un 129%. En Francia y la península ibérica se registraron ascensos del 25% y 20% respectivamente. Sin embargo, el mercado italiano fue el único en donde la producción eólica disminuyó, registrando una caída del 54%.

Comparando los días del 1 al 29 de julio de 2020 respecto al mismo período de 2019, la producción eólica aumentó también en todos los mercados, salvo en el mercado italiano. En esta comparación Alemania, la península ibérica y Francia registraron incrementos del 3,7%, 26% y 29% respectivamente. En cambio, la caída del mercado italiano fue del 16% para este período.

Al cierre de la semana del 27 de julio, en AleaSoft se prevé que la producción eólica supere a la de la cuarta semana de julio en la mayoría los mercados. Por el contrario, se espera que la generación eólica en Italia sea menor.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

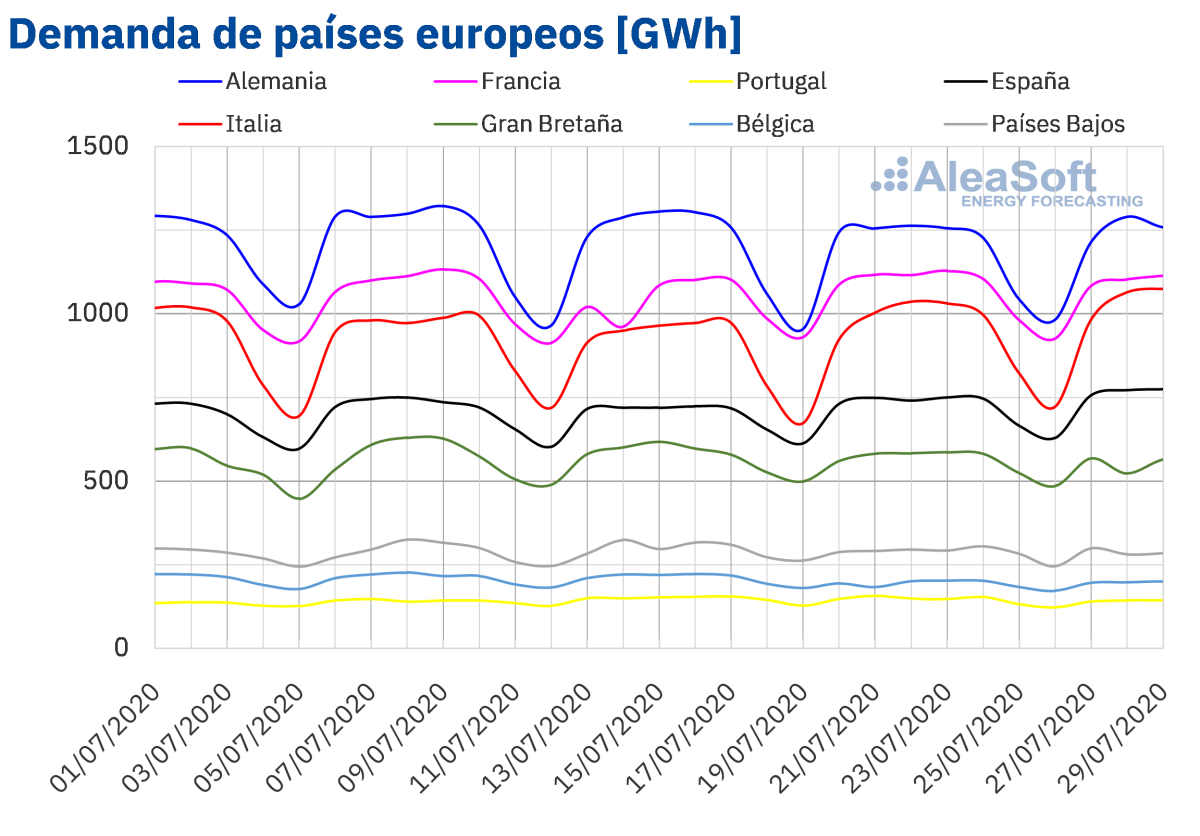

De lunes a miércoles de la quinta semana de julio, la demanda eléctrica en los mercados europeos registró un comportamiento heterogéneo respecto a los mismos días de la cuarta semana del mes. Durante este período la demanda descendió en los mercados de Francia, Portugal, Gran Bretaña y Países Bajos. Las variaciones estuvieron entre el -5,9% de Portugal y el ‑0,7% de Francia. En el caso del mercado alemán la demanda fue muy similar a la registrada entre el 20 y el 22 de julio.

Por otro lado, en los mercados de Italia, España y Bélgica la demanda se incrementó en los tres primeros días de la semana del 27 de julio entre un 5,3%, y un 2,7%. En el caso Bélgica el aumento se debió a la recuperación de la demanda tras el efecto del festivo del 21 de julio, Fiesta Nacional de Bélgica.

En los observatorios de AleaSoft se puede analizar el comportamiento de la demanda y de otras variables de interés de los principales mercados eléctricos europeos durante las últimas semanas.

Según las previsiones de demanda eléctrica de AleaSoft, al finalizar la semana la demanda será superior a la registrada durante la semana del 20 de julio en la mayoría de los mercados de Europa. De manera contraria, en los mercados de Portugal, Gran Bretaña y Países Bajos se prevé una menor demanda.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

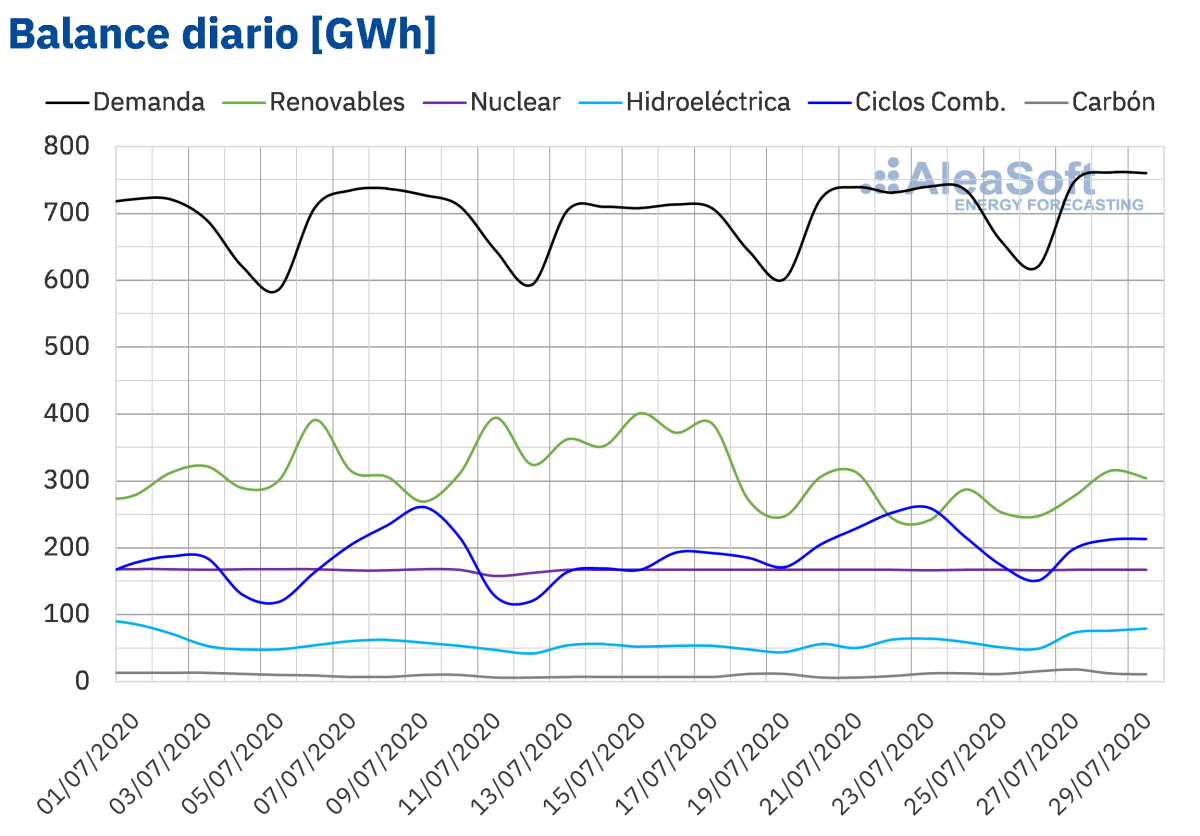

En España peninsular la demanda eléctrica aumentó un 3,7% en los tres primeros días de la semana del 27 de julio respecto a los mismos días de la semana del 20 de julio. La causa principal de este incremento fue el aumento de las temperaturas medias durante este período, de 1,3 °C. En AleaSoft se prevé que al finalizar la quinta semana de julio, la demanda semanal concluya por encima de la de la cuarta semana de julio, debido al aumento de las temperaturas a partir del jueves 30 de julio, cuando se espera la primera ola de calor del verano.

La producción renovable subió del 27 al 29 de julio en España peninsular respecto al promedio de la semana del 20 de julio. El promedio de la producción solar, que comprende a la tecnología fotovoltaica y a la termosolar, registró un aumento del 1,2%. En la comparación interanual de los días transcurridos de julio, el incremento fue de un notable 60%. Sin embargo, en AleaSoft se espera que al finalizar la semana 31 de 2020 la producción solar sea inferior a la de la cuarta semana de julio.

Por su parte, la producción eólica de España peninsular registró un aumento del 25% de lunes a miércoles de la semana 31 de 2020 respecto al promedio de la semana 30. Igualmente, se tuvo un incremento interanual del 30% durante los días transcurridos de julio. En AleaSoft se prevé que la eólica concluya la semana con valores totales superiores a los de la semana del 20 de julio.

Actualmente, todas las centrales nucleares se encuentran en marcha y no hay paradas programadas para las próximas semanas. Del lunes 27 al miércoles 29 de julio la producción nuclear se mantuvo con un promedio de 167 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas almacenan en estos momentos 14 060 GWh, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico. Este nivel representa una caída del 2,7% respecto al boletín anterior y el 61% de la capacidad total.

Mercados eléctricos europeos

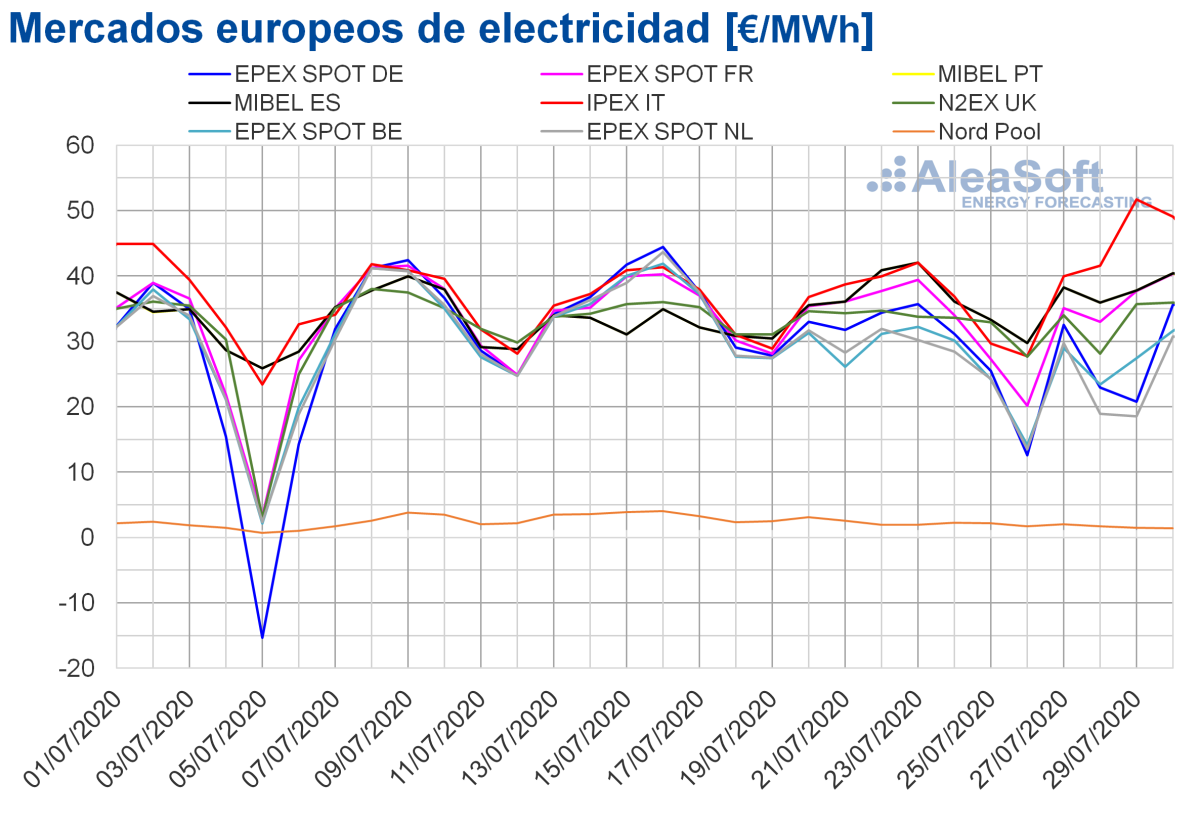

Los primeros cuatro días de la semana del 27 de julio hubo descensos de precios en casi todos los mercados eléctricos europeos analizados en comparación con el mismo período de la semana del 20 de julio. La única excepción fue el mercado IPEX de Italia, donde los precios se incrementaron un 16%. Por otra parte, la mayor caída de precios, del 31%, fue la del mercadoNord Pool de los países nórdicos. Mientras que, el mercadoMIBEL de España y Portugal, el mercadoEPEX SPOT de Francia y el mercadoN2EX de Gran Bretaña tuvieron los menores descensos de precios, del 1,4%, 1,7% y 2,5% respectivamente. En el resto de los mercados, las caídas de precios estuvieron entre el 7,7% del mercado EPEX SPOT de Bélgica y el 20% del mercado EPEX SPOT de los Países Bajos.

Los precios de los mercados europeos no estuvieron acoplados durante los primeros cuatro días de la quinta semana de julio. El precio promedio alcanzó los 45,57 €/MWh en el mercado italiano. En el caso de los mercados con los descensos de precios más reducidos, el ibérico, el francés y el británico, el precio promedio continuó por encima de los 30 €/MWh. En el resto de los mercados los precios fueron inferiores a esta cantidad. Los mercados con los promedios más bajos fueron el de los países nórdicos y el de los Países Bajos, con 1,66 €/MWh y 24,49 €/MWh respectivamente.

En cuanto a los precios diarios de los mercados eléctricos europeos analizados, de martes a jueves superaron los 40 €/MWh en el mercado italiano, llegando a alcanzar un precio diario de 51,73 €/MWh el miércoles 29 de julio. Mientras que el jueves 30 de julio, también hubo precios diarios superiores a 40 €/MWh en los mercados de Francia, España y Portugal.

En el extremo opuesto, los precios diarios del mercado Nord Pool se mantuvieron entre los 2,02 €/MWh del lunes 27 de julio y los 1,44 €/MWh del jueves 30 de julio.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

El incremento generalizado de la producción eólica en Europa favoreció los descensos de precios durante los primeros días de la quinta semana de julio. Pero en el caso de Italia, la producción con esta tecnología disminuyó, lo que combinado con un aumento de la demanda, resultó en una subida de precios.

Las previsiones de precios de AleaSoft indican que los primeros cuatro días de la semana del 3 de agosto se producirán incrementos de precios en los mercados de Gran Bretaña, Bélgica, los Países Bajos y Alemania. En este último, se espera una reducción significativa de la generación con fuentes renovables solar y eólica. En el resto de mercados se prevé que los precios bajen, concretamente en el mercado italiano, el descenso se deberá a la recuperación de la producción eólica y a la caída de la demanda. Como resultado, los precios de los mercados estarán más acoplados, con valores diarios entre 30 €/MWh y 40 €/MWh, con la excepción del mercado Nord Pool que continuará con precios más bajos.

En algunas regiones de Francia se espera un aumento considerable de las temperaturas y se teme que el aumento del agua de los ríos pueda provocar el cierre de algunas centrales nucleares, dado que suele utilizarse en procesos de enfriamiento. Si esto sucede, puede provocar un incremento de los precios de los mercados eléctricos.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana número 31 de 2020 descendió un 1,4% respecto al del mismo período de la semana del 20 de julio. En este período, la tendencia dominante en los precios de los mercados europeos fue a la baja, pero el mercado ibérico fue el que tuvo una menor variación en su promedio.

Pese a este ligero descenso de precios, el precio promedio del 27 al 30 de julio, de 38,09 €/MWh para ambos mercados, fue el segundo más elevado de Europa, después del promedio del mercado italiano. En este período, los precios diarios de España y Portugal tuvieron valores comprendidos entre los 35,89 €/MWh del martes 28 y los 40,45 €/MWh del jueves 30 de julio.

Durante los primeros días de la última semana de julio, el incremento en la producción eólica y solar en la península ibérica favoreció el descenso de los precios en el mercado MIBEL. Sin embargo, el aumento de la demanda en España limitó la caída de los precios.

Las previsiones de precios de AleaSoft indican que el mes de agosto se iniciará con incrementos en la producción eólica que permitirán que los precios continúen descendiendo en el mercado MIBEL.

Futuros de electricidad

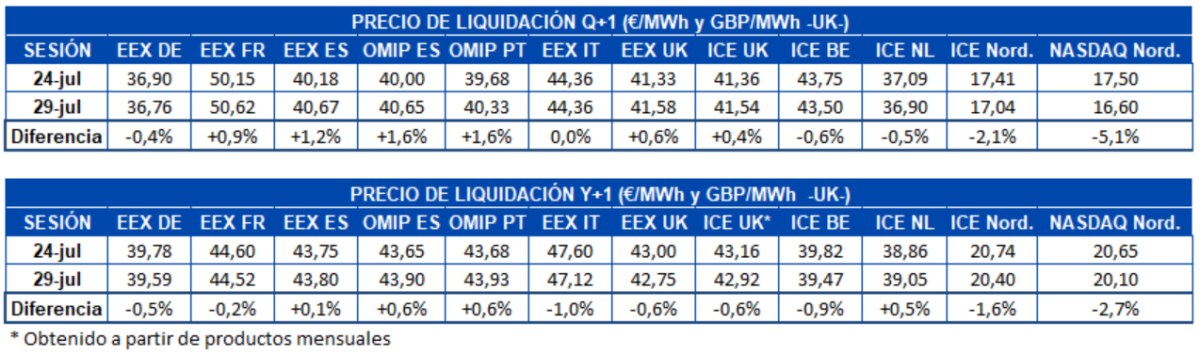

De lunes a miércoles de la quinta semana de julio los precios de los futuros de electricidad para el siguiente trimestre se comportaron de forma heterogénea en los mercados europeos. En el mercado EEX de Alemania, el mercado ICE de Bélgica, Países Bajos y los países nórdicos y el mercado NASDAQ de los países nórdicos los precios se redujeron. Este último mercado fue el que mayor bajada registró, con un decremento del 5,1% en el precio de cierre de la sesión del miércoles 29 de julio respecto al del cierre del viernes 24 de julio. Por otra parte, los mercados EEX de Francia, España y Gran Bretaña, OMIP de España y Portugal e ICE de Gran Bretaña registraron aumentos de sus precios, siendo el mayor el del mercado OMIP de España y Portugal, que para ambos países se incrementaron un 1,6%. El mercado EEX de Italia, cerró la sesión del miércoles 29 de julio exactamente con el mismo precio de cierre del viernes 24 de julio, de 44,36 €/MWh.

Los precios de los futuros de electricidad para el año calendario 2021 también registraron comportamientos dispares. Aumentaron los precios de los mercados de la región ibérica, tanto en el EEX de España como en el OMIP de España y Portugal y en el mercado ICE de los Países Bajos. De ellos, el que más aumentó fue, al igual que en el producto trimestral, el mercado OMIP de España y Portugal, con un incremento del 0,6%. Mientras tanto, en los mercados EEX de Alemania, Francia, Gran Bretaña, ICE de Gran Bretaña, Bélgica, los países nórdicos y NASDAQ también de los países nórdicos, redujeron se redujeron los precios en los días transcurridos de la semana del 27 de julio. El mercado de mayor bajada fue el NASDAQ de los países nórdicos, con un descenso del 2,7% del precio de cierre del 29 de julio respecto al de la sesión del 24 de julio.

Brent, combustibles y CO~2~

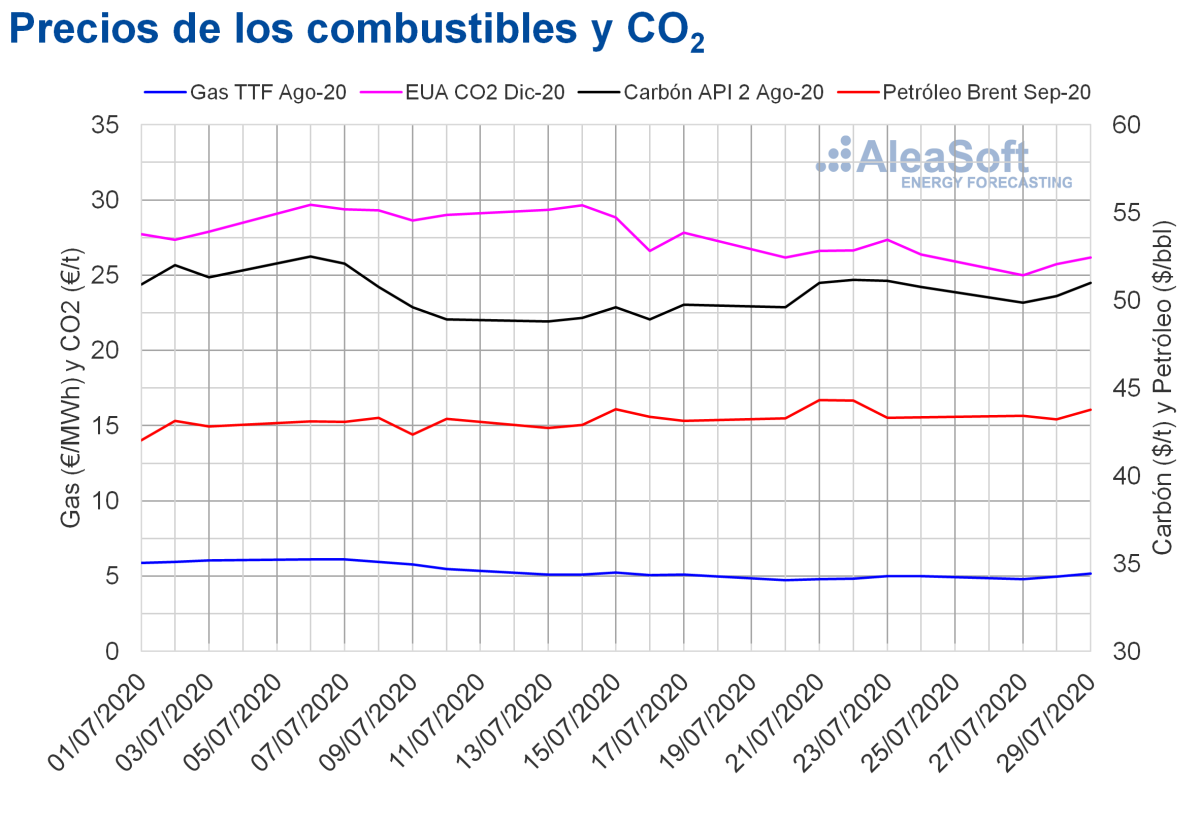

Los precios de los futuros de petróleo Brent para el mes de septiembre de 2020 en el mercado ICE, los primeros tres días de la quinta semana de julio, se mantuvieron por encima de los 43 $/bbl. El precio de cierre máximo de este período, de 43,75 $/bbl, se alcanzó el miércoles 29 de julio. En cambio, el mínimo, de 43,22 $/bbl, fue el del martes 28 de julio. Este precio fue el más bajo desde el 17 de julio. En general los precios se han mantenido estables desde el 23 de julio.

El aumento del 1,2% en el precio de cierre del miércoles 29 de julio respecto al día anterior estuvo relacionado con la publicación de los datos sobre el descenso en las reservas de crudo de los Estados Unidos. Sin embargo, el efecto que los nuevos casos de COVID‑19 están teniendo sobre la recuperación de la economía de este país puede provocar nuevas bajadas de precios. Además, a partir del 1 de agosto la OPEP+ empezará a aumentar su producción, lo cual también puede ejercer su influencia a la baja sobre los precios en los próximos días.

Por otra parte, los futuros de gas TTF en el mercado ICE para el mes de agosto de 2020, el lunes 27 de julio tuvieron un precio de cierre de 4,79 €/MWh, el tercero más bajo desde el 1 de junio. Pero el martes y el miércoles los precios aumentaron y el precio de cierre del miércoles 29 de julio fue de 5,18 €/MWh. Este precio fue un 7,2% superior al del miércoles 22 de julio, y el más elevado durante la segunda quincena de julio.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros días de la última semana de julio, tuvieron valores inferiores a los 5 €/MWh. El martes 29 de julio se registró un precio índice de 4,54 €/MWh, el más bajo de los últimos diez días. Pero después los precios aumentaron y el jueves 30 de julio el precio índice fue de 4,89 €/MWh.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de agosto de 2020, iniciaron la semana del 27 de julio con precios inferiores a los 50 $/t. Pero el martes 28 de julio su precio de cierre ya superó esta cantidad y el miércoles 29 de julio se alcanzó un precio de cierre de 51,00 $/t. Sin embargo, pese a la recuperación, este precio todavía fue un 0,3% inferior al del miércoles de la cuarta semana de julio.

Respecto a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes 27 de julio alcanzaron un precio de cierre de 25,01 €/t, un 4,5% inferior al del lunes 20 de julio y el más bajo desde finales de junio. Pero el martes y el miércoles los precios aumentaron un 2,9% y un 1,7% respectivamente. Esto permitió que el precio de cierre del miércoles 29 de julio fuera de 26,18 €/t. Esta recuperación puede estar relacionada con el aumento de temperaturas en Francia que podría obligar a parar algunos de sus reactores nucleares en los próximos días.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

El próximo 17 de septiembre en AleaSoft se continuará con la serie de webinars que se han ido organizando desde que comenzó la crisis del coronavirus. En esta ocasión, además de actualizar los temas que se han abordado en los webinars anteriores, relacionados con la evolución de los mercados de energía en el escenario actual y la financiación de los proyectos de energías renovables, se hablará de la importancia de contar con previsiones realizadas con un modelo con base científica y con resultados coherentes en las auditorías y en la valoración de carteras.

Los observatorios de mercados de energía son otra vía para monitorizar la evolución de los principales mercados eléctricos europeos, de combustibles y de derechos de emisión de CO~2~, con datos actualizados diariamente. En los observatorios se pueden visualizar los datos de las variables fundamentales de dichos mercados con gráficos de las últimas semanas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios