En los primeros días de junio los precios de los mercados eléctricos subieron respecto a los de la semana anterior por el descenso de la producción eólica y solar. En el mercado MIBEL se alcanzaron valores por encima de 30 €/MWh. Se espera que el fin de semana suba la producción eólica haciendo bajar los precios. Los precios del gas TTF, aunque continúan bajos, se han recuperado en los primeros días de este mes, y los del petróleo Brent y el CO~2~ continúan la tendencia ascendente que comenzaron en mayo.

Balance del mes de mayo en el mercado eléctrico español

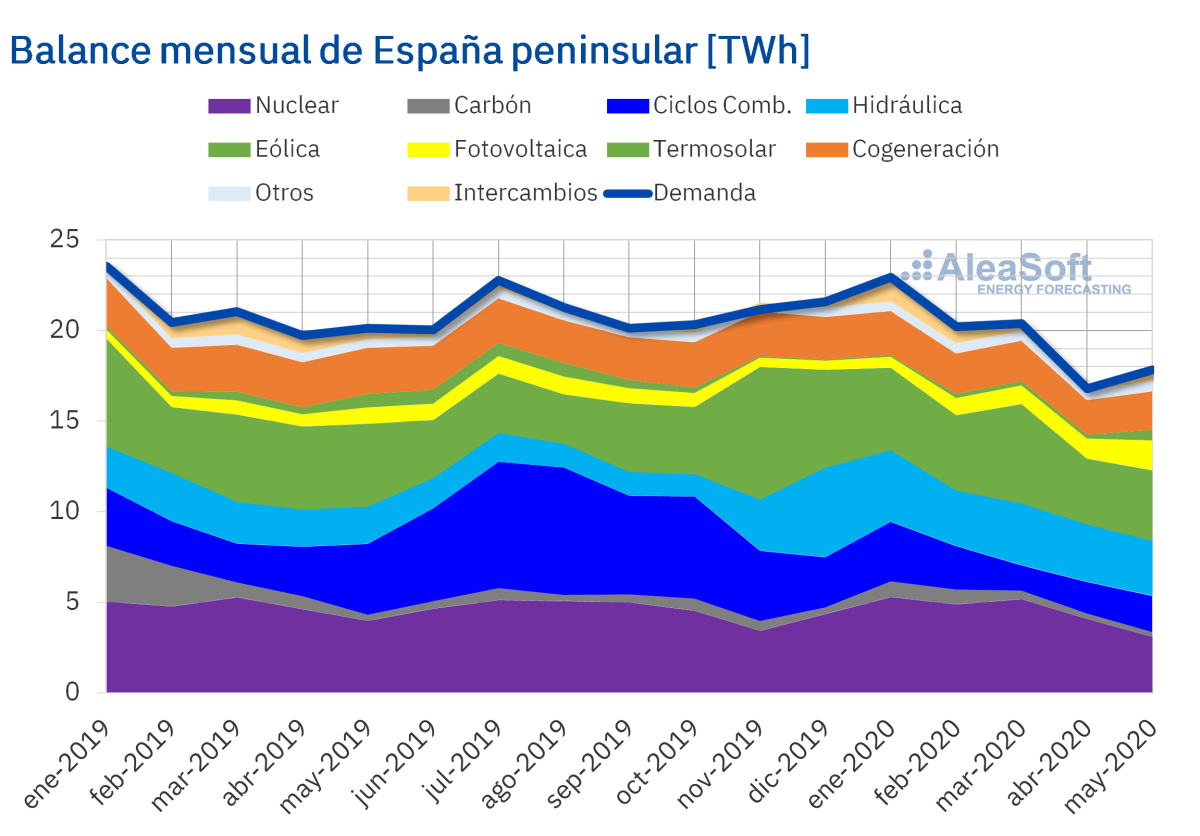

En el mes de mayo la demanda eléctrica de España peninsular disminuyó un 12% respecto a mayo de 2019. Según datos de REE, una vez corregidos los efectos de temperatura y laboralidad, la variación fue de un ‑13%. Sin embargo, debido a las medidas que se comenzaron a adoptar desde inicios de mayo en la desescalada del confinamiento de la población por la pandemia de coronavirus SARS‑CoV‑2, la demanda se incrementó un 4,7% respecto a la de abril de este año. En la Web de AleaSoft se puede realizar el seguimiento de la demanda de las últimas tres semanas en el observatorio de mercados de energía.

La producción solar de España peninsular, que incluye la fotovoltaica y la termosolar, aumentó un 64% en el mes de mayo respecto al mes de abril de este año. Con respecto a la producción registrada el mes de mayo de 2019, aumentó un 36%.

La producción eólica registró un aumento del 3,7% el mes pasado en comparación con el mes de abril. Por el contrario, en la comparativa interanual, la producción con esta tecnología disminuyó un 15% el mes pasado.

Por otra parte la producción hidroeléctrica aumentó un 46% si se compara con la del mismo mes del año pasado, aunque disminuyó un 4,7% respecto a abril de este año.

La producción con carbón continúa descendiendo y el pasado mes de mayo fue un 15% más baja que el mes anterior, mientras que con respecto al mismo mes en 2019 disminuyó un 22%. Asimismo los ciclos combinados redujeron su producción un 49% con respecto a mayo de 2019, sin embargo aumentaron un 11% respecto al mes de abril.

En mayo las reservas hidroeléctricas subieron un 25% en términos interanuales. Comparado con lo acumulado en abril de 2020, subieron cerca de un 1%.

En cuanto al mercado eléctrico MIBEL de España y Portugal, el precio promedio aumentó durante el pasado mes de mayo un 20% en comparación con el promedio del mes de abril. Esta fue la segunda mayor subida de precios en Europa, tras la registrada en el mercado Nord Pool. Por otra parte, los precios fueron un 56% inferiores a los del mismo mes del año anterior.

En el caso de España, el precio promedio mensual del mes de mayo fue de 21,25 €/MWh. Mientras que, en Portugal, el promedio fue ligeramente superior, de 21,36 €/MWh. Estos precios permitieron que en mayo el mercado portugués y el español ocuparan el tercer y el cuarto lugar, respectivamente, entre los mercados eléctricos europeos con los precios promedio más elevados, después del mercado británico y el italiano.

En cuanto a los futuros de electricidad ibéricos, el comportamiento en general de los precios del siguiente trimestre en el mercado EEX de España y en el mercado OMIP de España y Portugal ha sido de ligera bajada durante el mes de mayo. En los tres casos, la diferencia entre el precio de cierre de la primera y última sesión de mercado del mes fue de aproximadamente 1,0 €/MWh de bajada. Sin embargo, durante el mes se registraron fluctuaciones en los precios. La primera negociación de futuros de electricidad del pasado mes se realizó el 4 de mayo y los precios negociados fueron 32,64 €/MWh y 32,60 €/MWh para España en los mercados EEX y OMIP respectivamente, a la vez que para Portugal en el mercado OMIP el precio fue de 32,61 €/MWh. El precio máximo se alcanzó el 11 de mayo, y fue de de 32,67 €/MWh, 32,68 €/MWh y 32,69 €/MWh en los mercados EEX de España y OMIP de España y Portugal respectivamente. Por otra parte, el valor mínimo del mes se alcanzó el 22 de mayo, cuando el mercado EEX de España registró un precio de 30,50 €/MWh y el mercado OMIP de España y Portugal registró 30,25 €/MWh y 30,26 €/MWh respectivamente.

En cuanto al producto del año 2021, el comportamiento fue muy similar, en general una ligera bajada de aproximadamente 1,0 €/MWh entre la primera y última sesión de mercado. En este caso el precio de cierre de la primera sesión del mes se encontraba en 41,10 €/MWh en los mercados EEX y OMIP de España y 41,13 €/MWh en el mercado OMIP de Portugal. El precio máximo en el mercado OMIP de España y Portugal se alcanzó el 5 de mayo, con cifras de 41,33 €/MWh y 41,36 €/MWh. Mientras tanto, en el mercado EEX de España el precio máximo de 41,33 €/MWh se alcanzó, al igual que en el producto trimestral, el 11 de mayo. El mínimo del mes coincidió en todos, el 22 de mayo, con precios de 39,93 €/MWh, 40,03 €/MWh y 40,06 €/MWh en los mercados EEX de España y OMIP de España y Portugal.

Producción solar fotovoltaica y termosolar y producción eólica en Europa

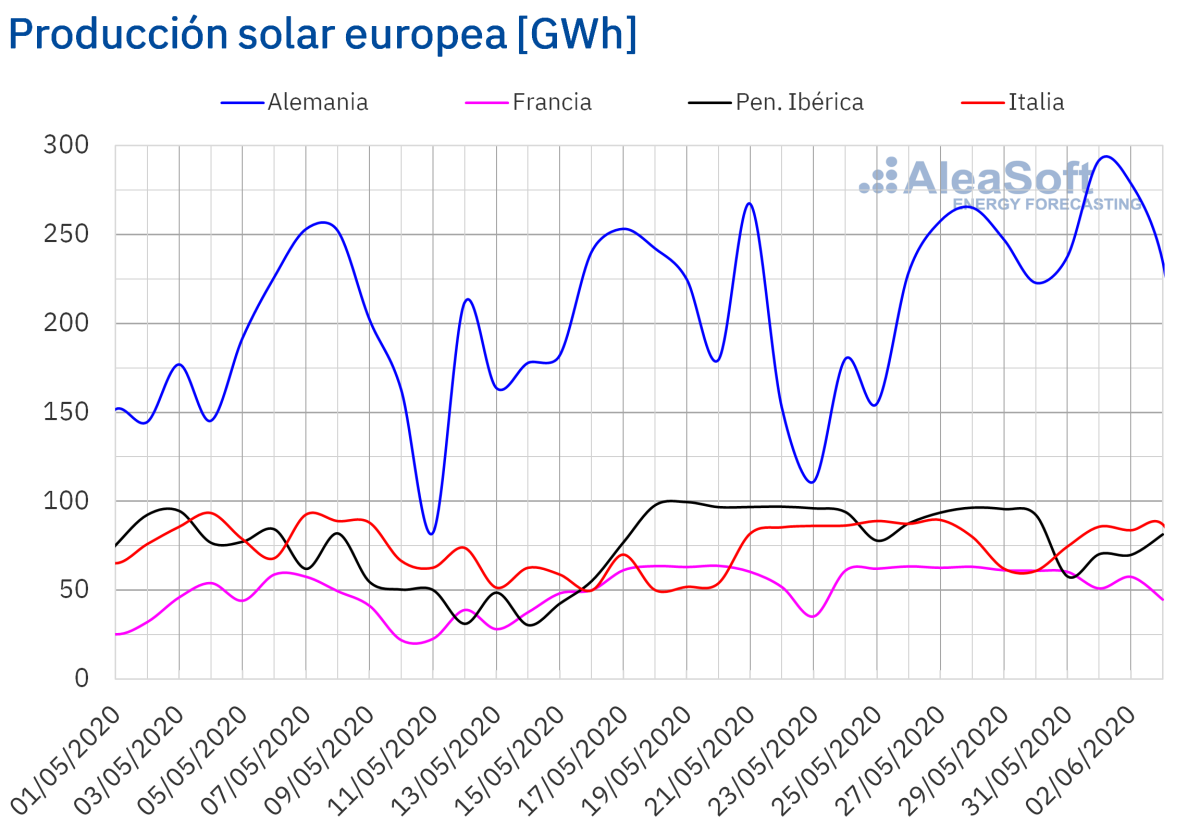

La producción solar aumentó durante los tres primeros días de esta primera semana de junio en comparación con la media de la semana pasada en el mercado alemán y el mercado italiano en un 17% y un 10% respectivamente. Por el contrario, en el mercado francés disminuyó un 18%, mientras que en la península ibérica disminuyó un 14%.

Comparando los pasados tres primeros días del mes de junio con los tres primeros días de junio de 2019 la producción solar fue un 14% superior en el mercado italiano mientras que en la península ibérica y Alemania aumentó un 13%. En el mercado francés la producción fue similar durante esos días, con un ligero incremento del 0,3%.

Para esta semana el análisis realizado en AleaSoft indica que la producción solar disminuirá en Alemania, España e Italia en comparación con la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

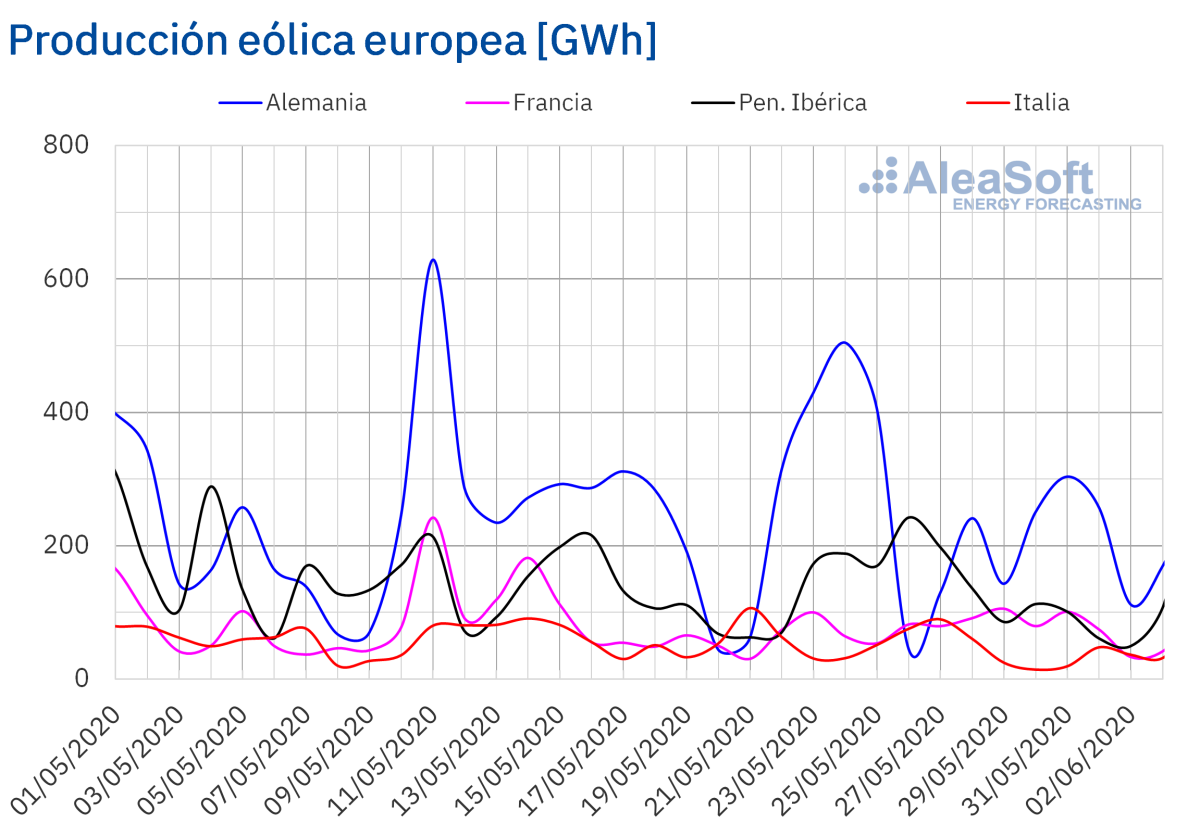

La producción eólica durante los tres primeros días de esta semana fue inferior al promedio de la semana pasada en todos los mercados analizados en AleaSoft. Las mayores variaciones fueron en la península ibérica y Francia, de un ‑52% y un ‑41% respectivamente. En el mercado italiano disminuyó la producción un 19%, mientras que en el mercado alemán disminuyó un 17%.

En la comparación de los tres primeros días de este mes con el mismo período de junio de 2019, se registró un aumento en la producción del 33% en el mercado francés, mientras que por el contrario, en la península ibérica disminuyó un 30%. En el caso del mercado italiano y el mercado alemán la variación fue de un 1,7% y un ‑0,8% respectivamente.

No obstante, el análisis de AleaSoft indica que la producción eólica se recuperará en los días restantes de la semana y que el total de la semana terminará siendo superior al de la semana pasada en Italia, Alemania y Portugal.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica de Europa

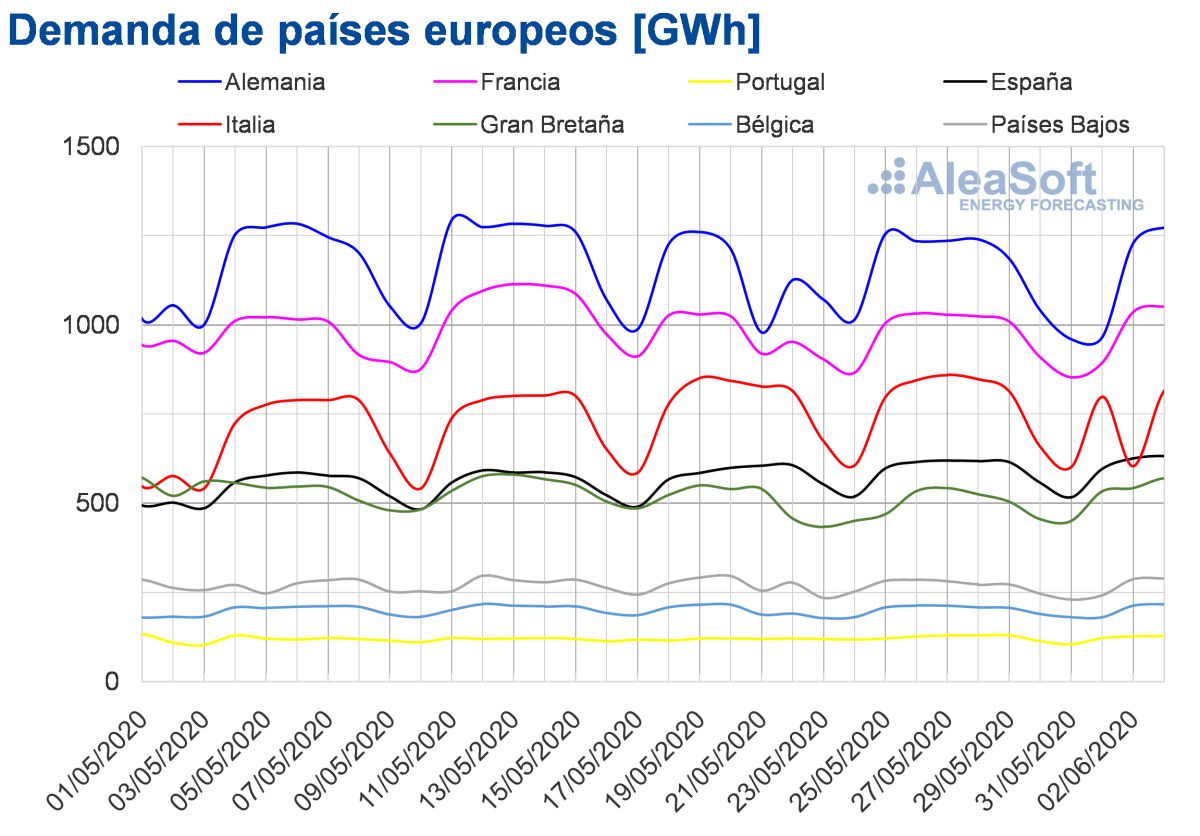

Durante los primeros tres días de esta semana la demanda eléctrica disminuyó en la gran mayoría de los mercados europeos analizados respecto al mismo período de la semana pasada. En los mercados de Alemania, Bélgica, Países Bajos y Francia los descensos estuvieron entre el 6,9% y el 2,7%, relacionados con el efecto del festivo nacional del Lunes de Pentecostés que se celebró el 1 de junio. El mercado italiano fue el de mayor variación, de un ‑11%, debido al efecto del festivo nacional del martes 2 de junio, día de la República de Italia. En el mercado portugués la demanda para los tres primeros días de esta semana se comportó de forma similar a los mismos días de la semana del 25 de mayo, con un ligero descenso de un 0,1%.

Por otra parte, en los mercados de España y Gran Bretaña la demanda eléctrica en lo que va de semana tuvo una incremento del 1,1% y 6,5% respectivamente. En el caso del mercado español, este aumento de la demanda se debe a que el 70% del territorio español, desde este lunes 1 de junio, se encuentra en la fase 2 de desescalada del confinamiento por la COVID‑19. En el caso del Reino Unido, la recuperación de la demanda de esta semana se debió al efecto del festivo del lunes anterior, 25 de mayo, y a que desde el lunes 1 de junio se han suavizado algunas medidas del confinamiento en este territorio, como la reapertura de escuelas y de algunos comercios.

Las previsiones de demanda de AleaSoft para el resto de la semana muestran una recuperación en la mayoría de los mercados eléctricos, que dependerá de las medidas de desescalada en cada territorio.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

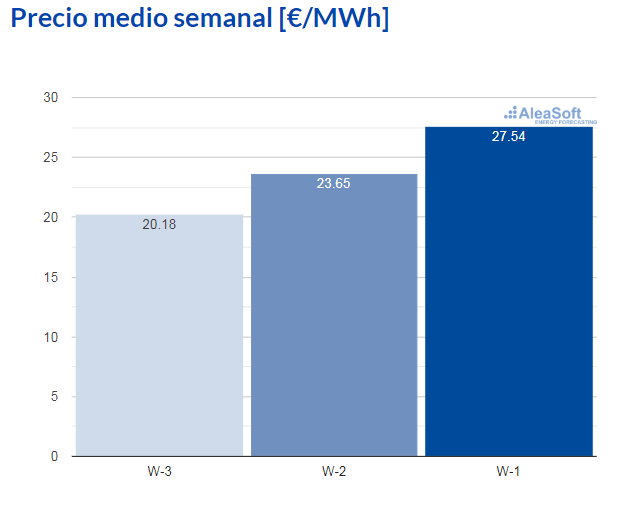

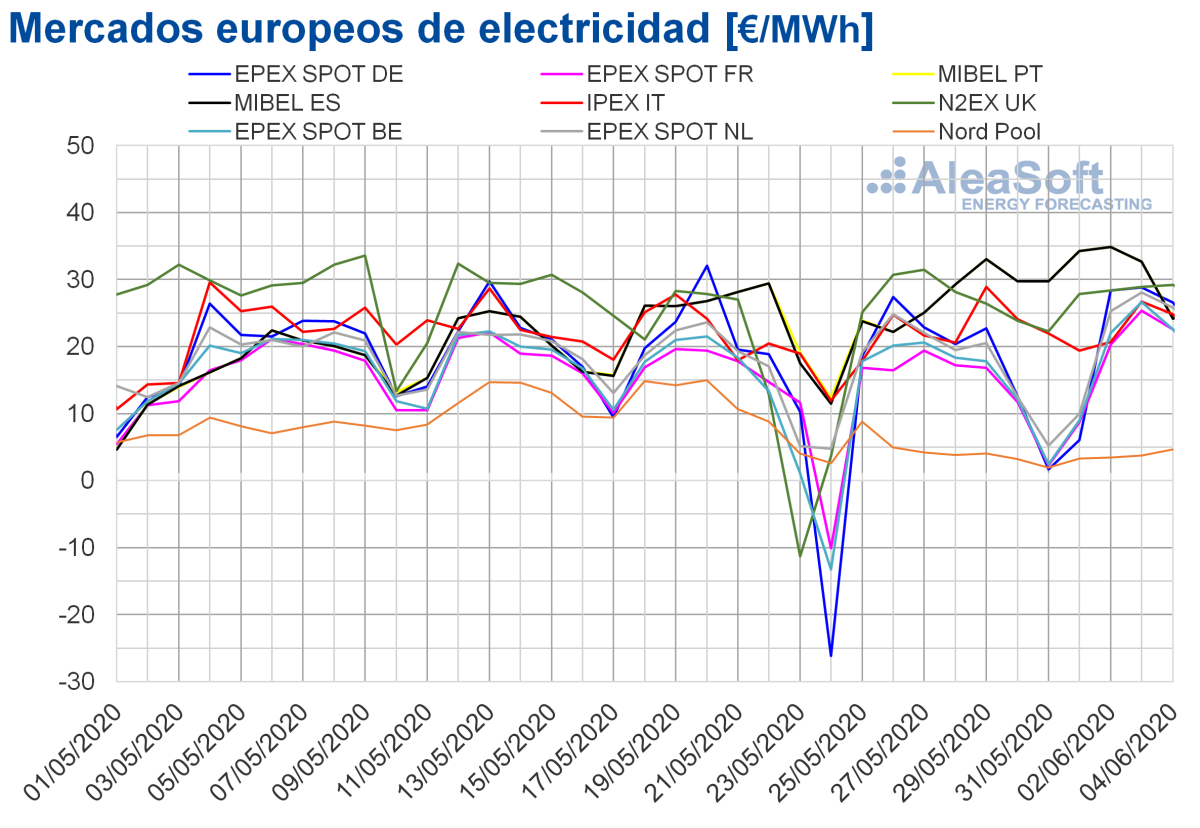

Los primeros cuatro días de la semana del 1 de junio, los precios aumentaron en la mayoría de los mercados eléctricos europeos respecto a los de los mismos días de la semana anterior. Las excepciones fueron los mercados Nord Pool de los países nórdicos y N2EX de Gran Bretaña, con descensos del 30% y el 1,0% respectivamente. Por otro lado, la mayor subida de precios, del 25%, se produjo en el mercado MIBEL de España y Portugal. Mientras que el menor incremento fue el del mercado EPEX SPOT de Alemania, del 0,5%. En el resto de los mercados, los aumentos de precios estuvieron entre el 4,2% del mercado EPEX SPOT de los Países Bajos y el 10% del mercado EPEX SPOT de Francia.

El mercado con el precio promedio más bajo en lo que va de semana, de 3,79 €/MWh, volvió a ser el mercado Nord Pool. Mientras que el mercado con el promedio más elevado, de 31,52 €/MWh, fue el mercado MIBEL de Portugal, seguido por el mercado MIBEL de España, con un precio de 31,47 €/MWh. El resto de los mercados tuvieron precios promedio entre los 19,24 €/MWh de Francia y los 28,59 €/MWh de Gran Bretaña.

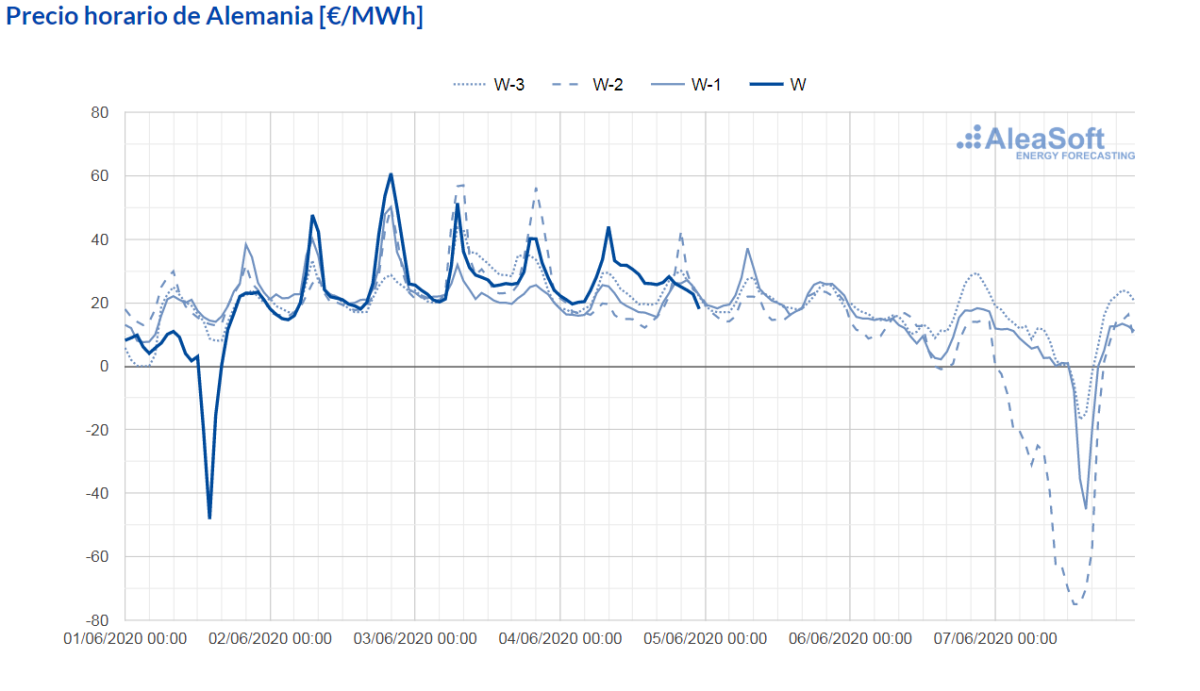

Pero, pese a los aumentos de los primeros días de esta semana, el lunes 1 de junio se alcanzaron precios horarios negativos en los mercados de Alemania, Bélgica, Francia y Suiza influenciados por el descenso en la demanda del festivo del lunes de Pentecostés. El menor precio horario, de ‑48,17 €/MWh, fue el de la hora 15 del mercado alemán.

Por otra parte, el descenso generalizado de la producción eólica y la disminución de la producción solar en países como España, Francia, Italia o Portugal favoreció los aumentos de precios de los primeros cuatro días de la semana del 1 de junio de la mayoría de los mercados europeos analizados. La recuperación de los precios del CO~2~ es otro factor que ha propiciado el aumento de los precios de los mercados eléctricos.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

En el resto de días de esta semana, las previsiones de precios de AleaSoft indican que los precios descenderán en la mayoría de los mercados, influenciados por el descenso de la demanda del fin de semana y el incremento de la producción eólica. En el caso del mercado Nord Pool, además, se esperan niveles elevados de producción hidroeléctrica debido a las abundantes precipitaciones y al deshielo. Pero la semana próxima, del 8 de junio, se espera que empiece con aumentos de precios en la mayoría de los mercados eléctricos europeos, con las excepciones de los mercados MIBEL y N2EX.

Futuros de electricidad

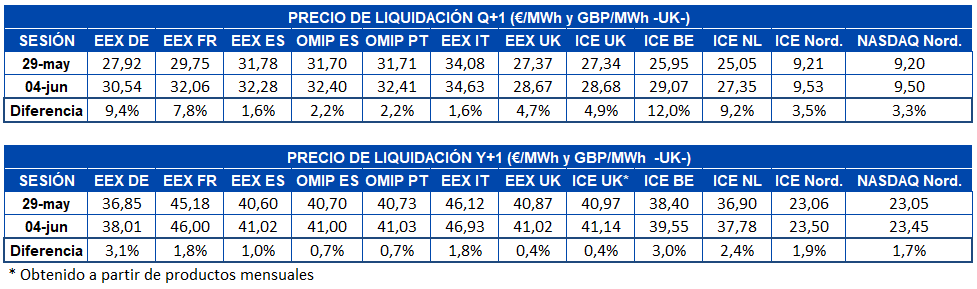

Los precios de los futuros de electricidad del próximo trimestre registraron subidas en lo que va de semana respecto al cierre de la semana pasada, el viernes 29 de mayo. La mayor subida la registró el mercado ICE de Bélgica, con un 12% de diferencia. El mercado EEX de España e Italia registró bajadas del 1,6% en ambos países, siendo así los países que menos variaron su precio en este período. En términos absolutos el mercado NASDAQ de los países nórdicos es el que registró la menor subida, de 0,30 €/MWh.

En el caso de los futuros de electricidad para el año calendario 2021 el comportamiento fue similar. Las subidas en este caso fueron menos pronunciadas. El mercado EEX de Alemania fue el de mayor aumento. Gran Bretaña fue el país de menor incremento de los precios de este producto, tanto en el mercado EEX como en el mercado ICE, con un 0,4% en ambos.

Brent, combustibles y CO~2~

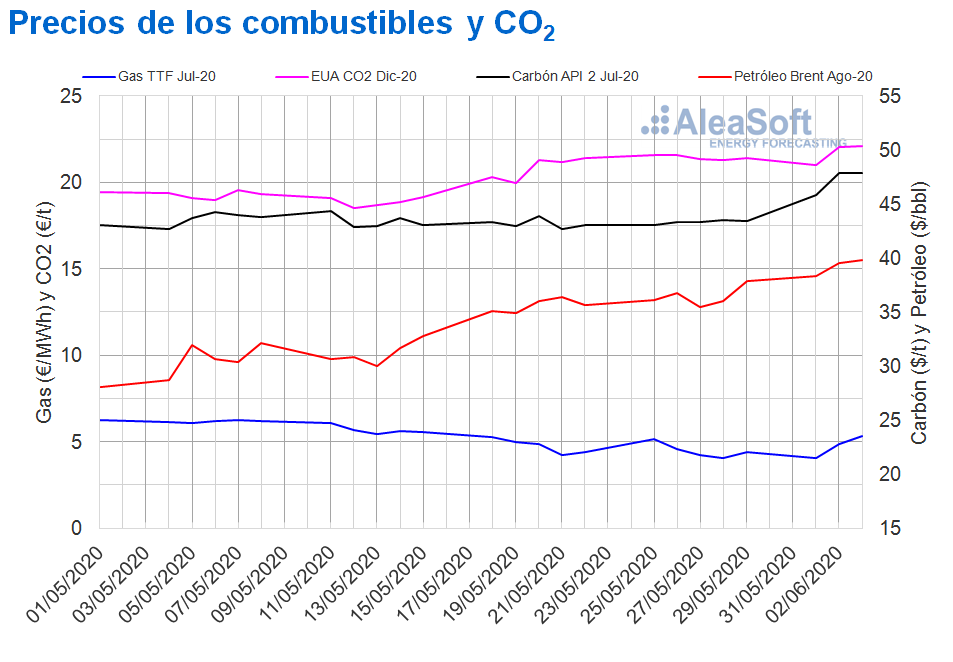

Los precios de los futuros de petróleo Brent para el mes de agosto de 2020 en el mercado ICE empezaron la semana del lunes 1 de junio con la tendencia ascendente iniciada a finales de la semana anterior. El miércoles 3 de junio se alcanzó un precio de cierre de 39,79 $/bbl, un 12% superior al del miércoles anterior y el más elevado desde principios de marzo.

El incremento en la demanda asociado a la relajación de las medidas de confinamiento en algunos países está favoreciendo esta tendencia. Por otra parte, la OPEP+ ha de reunirse los días 9 y 10 de junio para decidir sobre la continuidad de los recortes en su producción, los cuales también están contribuyendo a la recuperación de los precios. En el caso de Arabia Saudí, ya anunció que mantendrá los actuales niveles de recortes en la producción independientemente de si se alcanza un acuerdo. Sin embargo, la incertidumbre existente sobre el resultado de la reunión puede ejercer su influencia sobre los precios de los futuros del petróleo Brent en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de julio de 2020 iniciaron la semana del 1 de junio con una tendencia ascendente. Como consecuencia, el precio de cierre de ayer, miércoles 3 de junio, fue de 5,33 €/MWh, un 26% superior al del mismo día de la semana anterior y el más elevado desde el 15 de mayo.

Por lo que respecta a los precios del gas TTF en el mercado spot, después de descender los últimos días de mayo, a partir del lunes 1 de junio, los precios también volvieron a aumentar. Hoy, jueves 4 de junio, el precio índice fue de 4,81 €/MWh, un 34% superior al del mismo día de la semana anterior y el más elevado de las últimas dos semanas.

El aumento progresivo de la demanda por la desescalada del confinamiento y la cancelación de algunas importaciones desde Estados Unidos para junio y julio favorecen este comportamiento de los precios del gas. Sin embargo, los niveles de las reservas, que son muy elevados, y el incremento de la llegada de gas desde Rusia pueden limitar esta recuperación de los precios.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de julio de 2020, los primeros días de esta semana del 1 de junio fueron superiores a los de la semana anterior. El precio de cierre máximo en lo que va de semana, de 47,85 $/t, se alcanzó los días 2 y 3 de junio. Este precio fue un 10% superior al de los mismos días de la semana anterior y el más elevado desde la primera mitad de abril.

En cuanto a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes 1 de junio alcanzaron un precio de cierre de 20,98 €/t, un 2,8% inferior al del mismo día de la semana anterior. Pero el martes y el miércoles los precios se recuperaron. El miércoles 3 de junio el precio de cierre fue de 22,08 €/t, un 3,5% superior al del miércoles anterior. Este precio es el más alto desde los registrados en la primera quincena de marzo.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

Una de las iniciativas llevadas a cabo en AleaSoft para analizar el comportamiento de los mercados de energía durante la crisis del coronavirus y la posterior crisis económica es el observatorio habilitado en su web. En dicha herramienta se puede ver la evolución de los principales mercados eléctricos, de combustibles y de CO~2~ a través de gráficos comparativos de las últimas semanas.

Desde el comienzo de la pandemia de la COVID‑19, en AleaSoft se han realizado una serie de webinars para analizar cómo se han visto afectados los mercados de energía ante esta situación. También se ha hablado sobre la financiación de los proyectos de energías renovables en esta etapa, en la que no ha disminuido el apetito inversor. El próximo 25 de junio se actualizará la evolución de ambos temas en el webinar “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa (III)”, que tendrá como ponentes a Pablo Otín, Director General y cofundador en Powertis, Miguel Ángel Amores, Gerente de Energías Renovables en Triodos Bank y Oriol Saltò i Bauzà, Director de Análisis y Modelización de Datos de AleaSoft. Durante la segunda hora del webinar se realizará una mesa de análisis en la que participará Antonio Delgado Rigal, Director General y fundador de AleaSoft, además de los ponentes.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios