En estos últimos meses se ha generado la “tormenta perfecta”, que golpea a los consumidores eléctricos en España con altos precios de la electricidad, cerrando el pasado mes de agosto con el precio más alto para este mes desde 2008 (64,33 €/MWh). Y los futuros del mercado eléctrico auguran un otoño aún más caro: 77,38 €/MWh para el último trimestre del año según los datos de OMIP. Un 33,5% más que el último trimestre de 2017.

Estos precios del mercado eléctrico son el resultado de la evolución de la demanda, los precios de los combustibles, el precio de las emisiones de CO~2~ y el coste de la generación. Las diferentes combinaciones de estos factores van conformando los precios del mercado eléctrico. Pero, ¿es esta una situación nueva o se han fusionado antes estos factores para crear una super tormenta de precios?

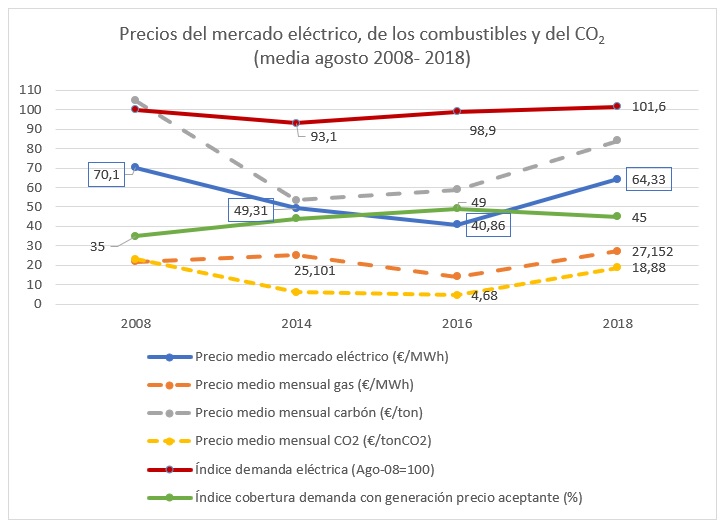

En el siguiente gráfico se puede observar la evolución de estos factores para el mes de agosto de 2008 (máximo precio del mercado eléctrico para este mes), agosto de 2014 (primero tras el cambio de la Ley del Sector Eléctrico), agosto de 2016 (con valores mínimos de costes de combustibles y del CO~2~ por la coyuntura internacional y europea) y agosto de 2018.

El gráfico deja claro que en 2008 ya hubo una “super tormenta” similar a la actual: una combinación de precios altos de los combustibles y del CO~2~ (líneas discontinuas), alta demanda y sólo un 35% de cobertura de la demanda “precio aceptante” (energías renovables variables y nuclear). Y en agosto de 2018, se ha repetido esta combinación. La demanda de electricidad más alta para un mes de agosto de toda la historia, el precio del gas más alto para este mes de los años analizados, el segundo precio más alto para el carbón y el CO~2~ de los años analizados. Y por otra parte, tirando hacia abajo el precio del mercado, un 45% de cobertura de la demanda con generación “precio aceptante” frente al 35% de 2008.

Esta mayor generación “precio aceptante” es la que ha contribuido principalmente a que no se haya repetido el mismo precio del mercado eléctrico en agosto de 2018 y 2008, y también ha contribuido de forma más moderada la mayor interconexión con el mercado centro europeo a través de Francia.

¿Cómo hemos llegado a esto?

Para dar respuesta a la pregunta de ¿cómo hemos llegado a esto?, hay tres tipologías de factores que analizar:

Factores exógenos a España que no dependen de políticas o medidas autóctonas como los precios internacionales de los combustibles fósiles.

Factores inherentes a ser parte de la UE y compartir un objetivo común de lucha contra el cambio climático:<ol> <li>El precio de los derechos de emisión de CO~2~ (establecido por la Directiva ETS revisada), que pueden presionar al alza o a la baja los precios del mercado, pero el actual diseño de la Directiva está pensado para aumentar los precios de los derechos de emisiones de CO~2~

Planificación energética hasta 2020 (objetivos de renovables y eficiencia energética en sendas Directivas UE, que se tienen que traducir en objetivos nacionales)

<li>Factores bajo control de la acción de las administraciones (nacional, autonómica y local): planificación energética y marco regulatorio para el desarrollo de las renovables (principalmente la eólica y la fotovoltaica) y medidas de eficiencia energética (para que no aumente la demanda). Los objetivos de la planificación nacional pueden ser más ambiciosos que la planificación obligatoria de la UE, pero no menos.

En 2018 estamos viviendo una situación en el mercado eléctrico fruto de no haber adaptado las acciones bajo control de las administraciones a la realidad energética previsible a medio largo plazo (inducidos por los factores exógenos y los relacionados con la UE). Como es sabido, desde 2012 se ha paralizado la instalación de renovables, y sólo en 2016 y 2017 se han convocado tres subastas para nuevas instalaciones renovables para alcanzar un objetivo del 20% de renovables, ya que con las instalaciones existentes no se llegaba a ese valor en renovables.

Así es como en 2018 se ha generado la “tormenta perfecta” que golpea a los consumidores eléctricos en España: todos los factores que conforman el precio del mercado eléctrico se han dado la vuelta y ahora soplan en contra de la economía española.

¿Se podría haber evitado?

Al igual que los huracanes se detectan con algún día de antelación, pero no se pueden evitar sus destrozos, esta super tormenta de precios eléctricos se podía vislumbrar desde hace meses pero no se podía evitar en tan breve espacio de tiempo, tal como recoge el informe de supervisión del mercado eléctrico de la CNMC (mayo 2018). En este informe se indican los precios de los futuros del mercado para los meses de junio y julio, 63 y 65,3 €/MWh respectivamente. Finalmente, fueron algo más bajos 58,46 y 61,88 €/MWh.

Si en un par de días no puedes evitar la mayor parte del impacto de un huracán (no te puedes llevar tu casa, a no ser que tenga ruedas), el problema es que en un par de meses tampoco se puede cambiar el mix eléctrico español ni el diseño de mercado, que en el primer caso son el resultante de décadas de inversiones en instalaciones, y en el segundo caso está en gran medida armonizado a nivel europeo. Por ello, es igual de fundamental tener una planificación que reduzca el riesgo de huracanes, como el riesgo de super tormentas de precios eléctricos.

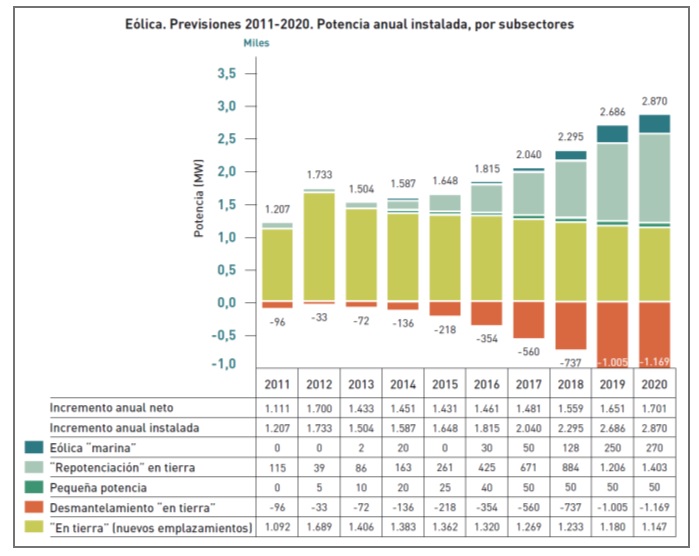

Respecto a la relevancia de una planificación, existía un Plan de Energías Renovables 2011-2020 que se envió a la Comisión Europea para justificar como estaba planificado cumplir con el objetivo de un 20% de energías renovables en energía final para 2020. En el Plan se establecían unos objetivos anuales de instalación de nueva potencia renovable. Este es el gráfico relativo a la potencia eólica a instalar en esta década:

Los objetivos de incremento anual neto se cumplieron en 2011 y en 2012, pero luego no ha habido prácticamente ninguna nueva instalación entre 2013 y 2017 (428 MW en vez de 7.840 MW, sólo un 5,4% de lo previsto).

El parón en el despliegue de la eólica ha tenido tres efectos negativos:

No se ha aumentado la generación eólica por lo que cada MWh de aumento de la demanda ha tenido que ser cubierto con centrales de combustibles fósiles, encareciéndose así la electricidad para todos los españoles. Si se hubiese cumplido sólo la mitad de lo planificado entre 2013 y 2018 (teniendo en cuenta el desplome de la demanda eléctrica y la crisis económica), gracias a los 4.200 MW eólicos adicionales que tendríamos, en agosto hubiéramos tenido un precio del mercado eléctrico inferior en aproximadamente 5 euros/MWh (un 7,7% más bajo, un ahorro sólo en este mes de 109 millones de euros para todos los consumidores eléctricos).

No ha habido (salvo casos excepcionales) nuevos pedidos para la industria eólica española para el mercado local y se ha tenido que exportar toda la producción. No se han comprado aerogeneradores por un valor aproximado de 6.300 millones de euros en estos años de parón (3.150 M € si se hubiese hecho la mitad de lo planificado), lo cual ha debilitado toda la cadena de valor industrial del sector.

Y, al no instalarse los aproximadamente 261 parques eólicos, no ha aumentado la actividad económica ni el empleo en zonas rurales en las que podría incluso haber sido el principal vector económico para las zonas. No se han generado ingresos adicionales para los ayuntamientos por el Impuesto de Actividad Económica por un valor de 6 millones de euros anuales, ni se han creado 5.000 empleos en la industria eólica, 11.250 empleos en la construcción de los parques, ni 4.200 empleos en operación y mantenimiento de los mismos. En total 20.450 empleos directos (10.225 empleos si se hubiese hecho la mitad de lo planificado) que no se han creado, muchos de ellos en zonas rurales amenazadas por la despoblación.

Lo que ha terminado ocurriendo era previsible ya desde hace años y fueron muchas las voces que así lo expresaron. Tampoco se han cumplido los objetivos del PER de otras renovables, por lo que el efecto negativo de no haber seguido con un desarrollo ordenado y eficiente de las energías renovables autóctonas, que se podía haber hecho mediante subastas desde 2013, es considerablemente mayor que el aquí especificado sólo para el caso de la eólica.

¿Soluciones? ¿Qué se puede hacer para reducir los precios del mercado eléctrico?

Reducir la dependencia energética de forma eficaz debería ser el principal objetivo que rigiera la política energética del país a largo plazo, porque se solucionarían tanto los problemas económicos que acarrea la variabilidad de los precios internacionales de los combustibles fósiles, como el reto de reducir las emisiones de CO~2~ y de contaminantes, y también se crearía más empleo que utilizando combustibles fósiles importados.

En cierta medida, una parte de la solución está en camino: cuando las instalaciones eólicas y fotovoltaicas que se adjudicaron en las subastas de 2016 y 2017, se instalen entre finales de este año y finales del que viene, veremos poner en marcha 8.500 MW de nueva potencia renovable. Con estas nuevas instalaciones se podrán sustituir hasta 20 TWh de generación fósil con generación autóctona de menor coste (reduciendo así este tipo de generación en un 30% respecto al acumulado hasta agosto de los últimos 12 meses), lo que tendrá un impacto reductor sobre el precio del mercado eléctrico considerable.

También será necesario no cometer errores del pasado y planificar más allá de 2020 y establecer un cronograma de subastas que consigan que cada año se instale un volumen significativo de nuevos MW, que nos acerquen a los objetivos de 2030 y 2050 de energías renovables autóctonas (reducción de la dependencia energética) y de reducción de emisiones de CO~2~. En las subastas se deberán otorgar precios fijos de compra de energía a largo plazo (los llamados contratos por diferencias) que permitirán obtener financiación a menor coste para las instalaciones. Y establecer un marco fiscal que permita hacer las inversiones para la descarbonización del sector energético más allá del eléctrico. De esta forma será más fácil para los sectores protagonistas de la Transición Energética planificar sus inversiones y tener una visión de continuidad en el tiempo para su actividad manufacturera. El potencial económico de la Transición Energética es enorme para un país como España, solo hay que saber crear el círculo virtuoso de políticas a largo plazo para sacarle el máximo partido.

“Si abrimos una disputa entre pasado y presente, encontraremos que hemos perdido el futuro” (Winston Churchill)

Heikki Willstedt, Director de Políticas Energéticas y Cambio Climático de la Asociación Empresarial Eólica.

No es cierto que si se hubiese instalado 4.200 MW eólicos entre 2013 y 2018 hubiésemos tenido un precio de la electricidad más barato.

Entre 2013 y 2016, las instalaciones eólicas tenían unos costes de entre 70 y 90€/MWh. Para su instalación necesitaban cobrar primas porque con el dinero obtenido por el precio del pool no cubrían los costes. Tal es así que en la subasta de 2016 que estaba a precio de pool, sólo el grupo Forestalia acudió ella. Eso sí, apurando con el plazo de instalación de 2020 para hacerlo más barato. Por aquellas fechas los demás empresas del sector eólico decían que Forestalia se había pillado los dedos.

Por tanto de bajada, nada, sino incluso un poco de subida.

Es a partir de ahora, que todas las instalaciones fotovoltaicas y eólicas se hacen sin prima, cuando ya no supondrán una subida de la factura de la electricidad, y cuando se lleven instalados unos cuantos MW de fotovoltaica, es cuando el precio bajará, especialmente durante las horas de sol en primavera/verano, y seguiremos teniendo en otoño/invierno, precios caros.

Cesar electrico

01/10/2018

Creo que no hay que buscar o "rebuscar" tantas razones y motivos de esta subida de precios. Seguramente será la mas sencilla: creo que esta subida esta mas que "orquestada" por los paises que se suben al carro de las renovables, es decir, que el sector promotor de renovables va a asegurarse las ganacias antes de invertir reduciendo el riesgo, lo malo es que despues de invertir, sera el otro sector (el que explote la inversion) el que tambien quiera tener los mismos beneficios ya que son primos hermanos y querran mantener los altos precios "manipulados" durante el maximo tiempo que le permitan. Me pregunto cuanta gente se va a quedar "congelado" en invierno y rebuscando en sus bolsillos para poder enchufar el aire acondicionado, hasta 2025. Aumentemos la desigualdad para un futuro mejor de unos pocos privilegiados, ah! y viva el pelotazo!! La tormenta perfecta ya ha comenzado...

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Miguel

01/10/2018