Los precios de los mercados eléctricos europeos subieron de forma generalizada en los primeros días de la segunda semana de noviembre, continuando la tendencia de la primera semana del mes. Nuevamente el aumento de la demanda y la disminución de la producción eólica fueron los factores fundamentales detrás del descenso. Los futuros del Brent y del CO~2~ también se recuperaron y alcanzaron valores que no se veían desde la segunda mitad de septiembre y la primera de octubre, respectivamente.

Producción solar fotovoltaica y termosolar y producción eólica

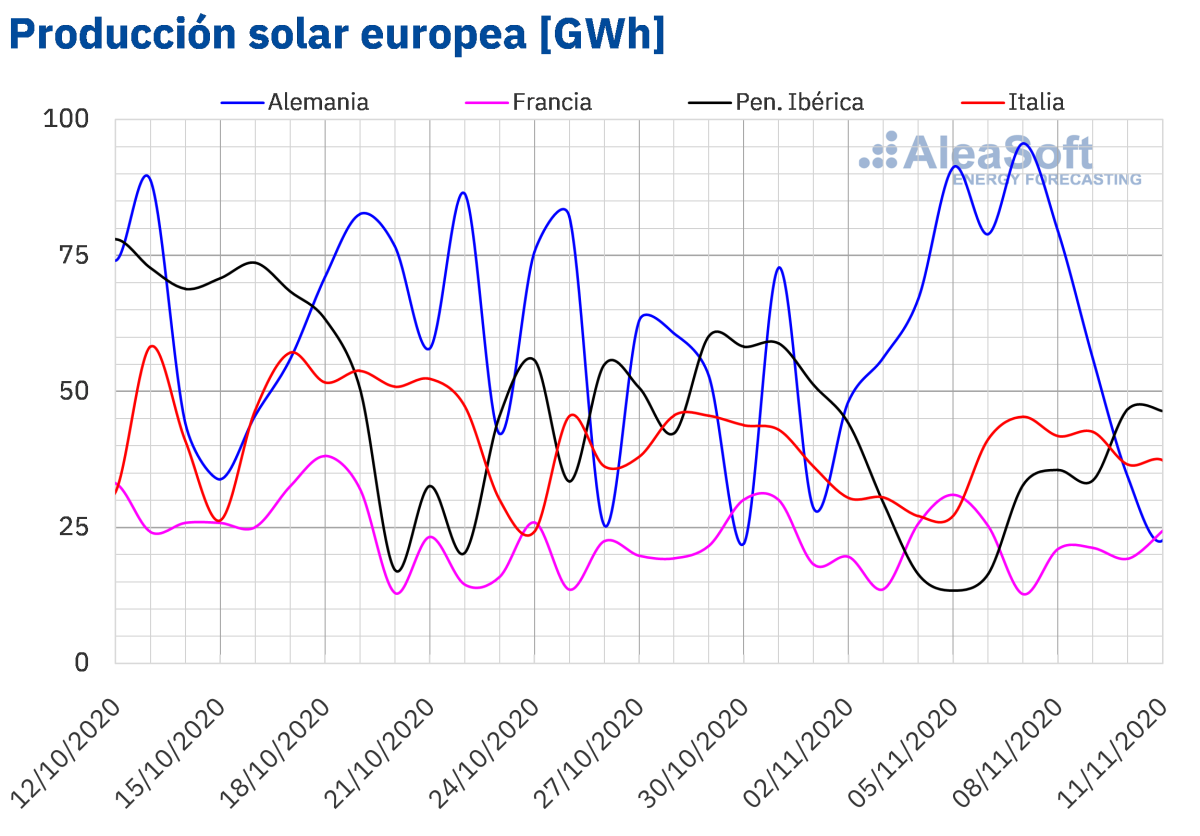

Durante los tres primeros días de la semana que comenzó el lunes 9 de noviembre, la producción solar media disminuyó un 49% en el mercado alemán en comparación con la media de la semana anterior. Por el contario, en la península ibérica la producción aumentó un 57% mientras que en el mercado italiano y en el francés el crecimiento de la producción fue del 12% y el 1,6% respectivamente.

Durante los 11 primeros días de noviembre, la producción solar aumentó en todos los mercados analizados en AleaSoft. En la península ibérica la producción creció un 35% en comparación con los mismos días de 2019 y en los mercados de Francia e Italia los incrementos fueron del 49% en ambos casos. Similarmente, en el mercado alemán se produjo un 45% más con esta tecnología.

El análisis realizado en AleaSoft indica que al finalizar la semana del 9 de noviembre la producción solar en los mercados de Alemania e Italia será inferior a la de la semana precedente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

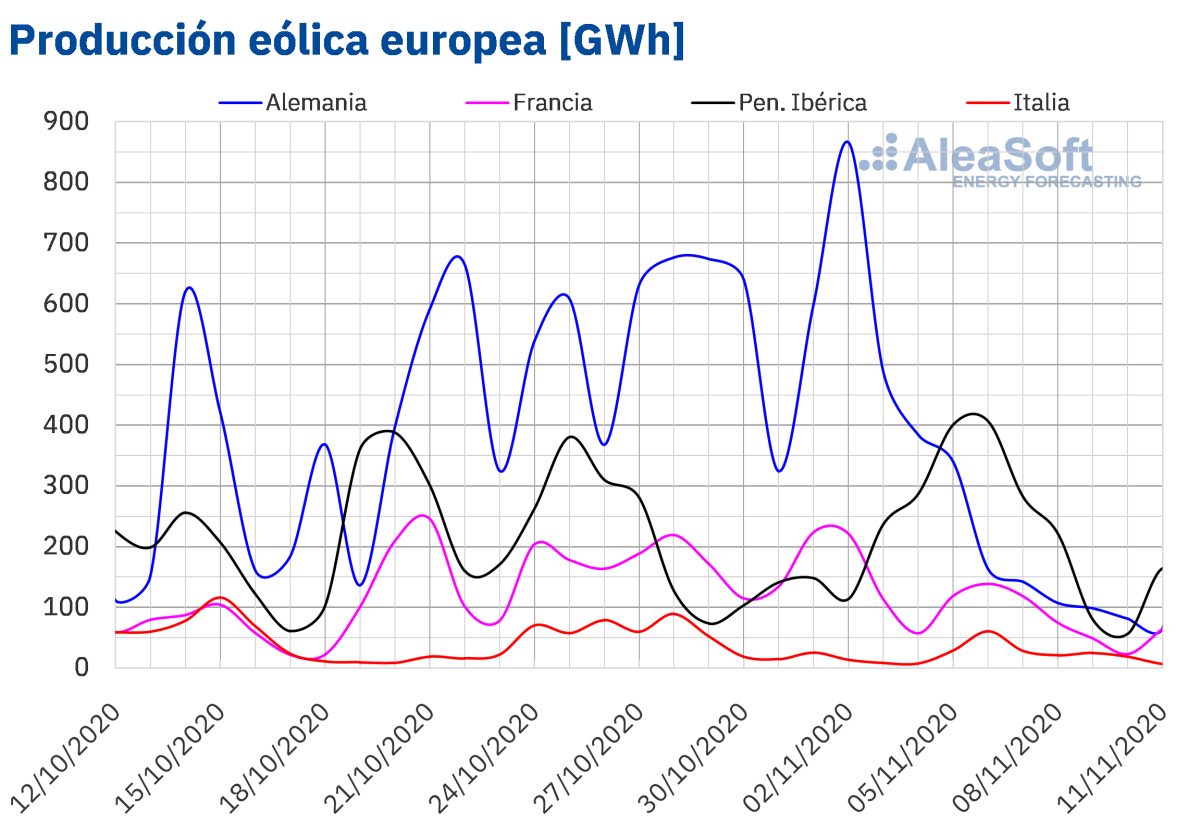

La producción eólica promedio los tres primeros días de la segunda semana de noviembre disminuyó en todos los mercados analizados en AleaSoft en comparación con el promedio registrado la semana anterior. En el mercado alemán la producción con esta tecnología se redujo un 77% mientras que en la península ibérica y en el mercado francés cayó un 64% y un 62% respectivamente. En el mercado italiano la bajada de la producción eólica fue del 30%.

En el análisis interanual, durante los primeros 11 días de noviembre, la producción con esta tecnología aumentó un 3,9% en el mercado alemán. En el resto de los mercados analizados la producción disminuyó. El caso más destacado es el mercado italiano en el que la producción se redujo un 74%.

El análisis de AleaSoft indica que al cierre de la segunda semana de noviembre la producción eólica total de la semana continuará siendo menor a la registrada durante la semana del 2 de noviembre en todos los mercados analizados en AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

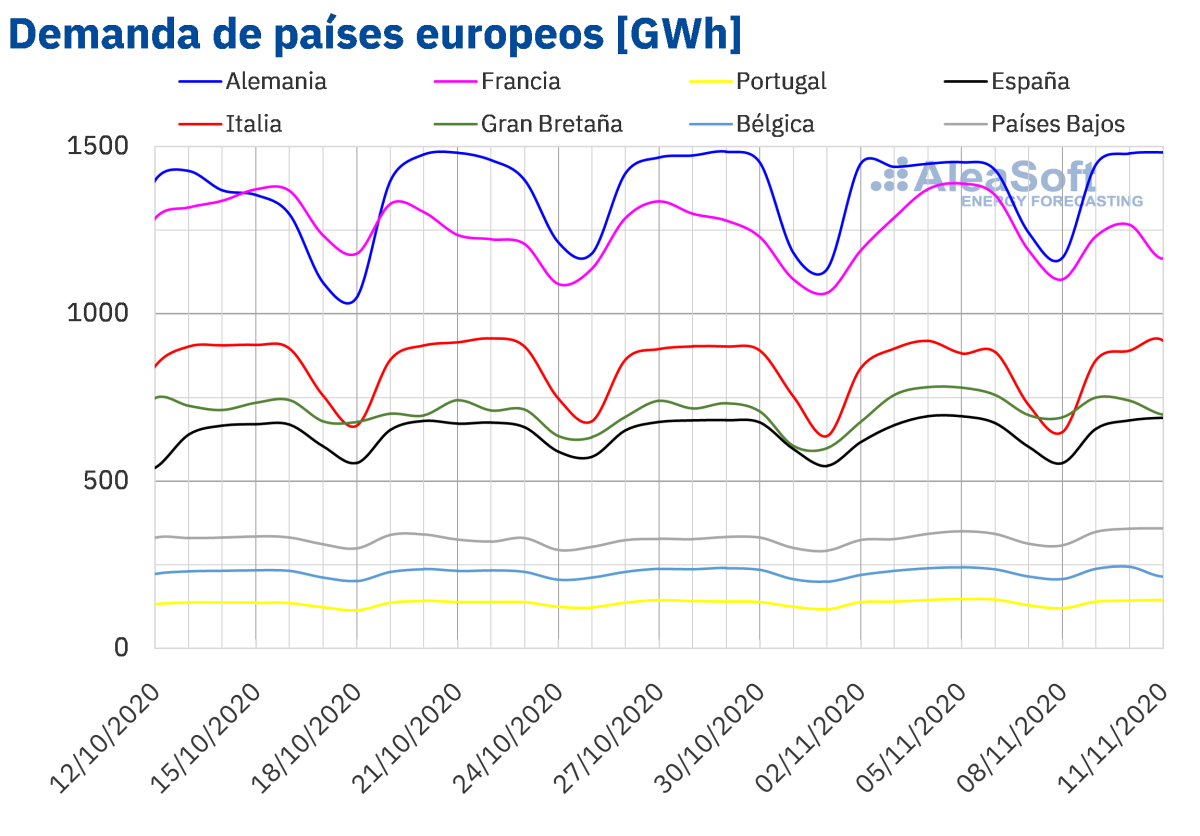

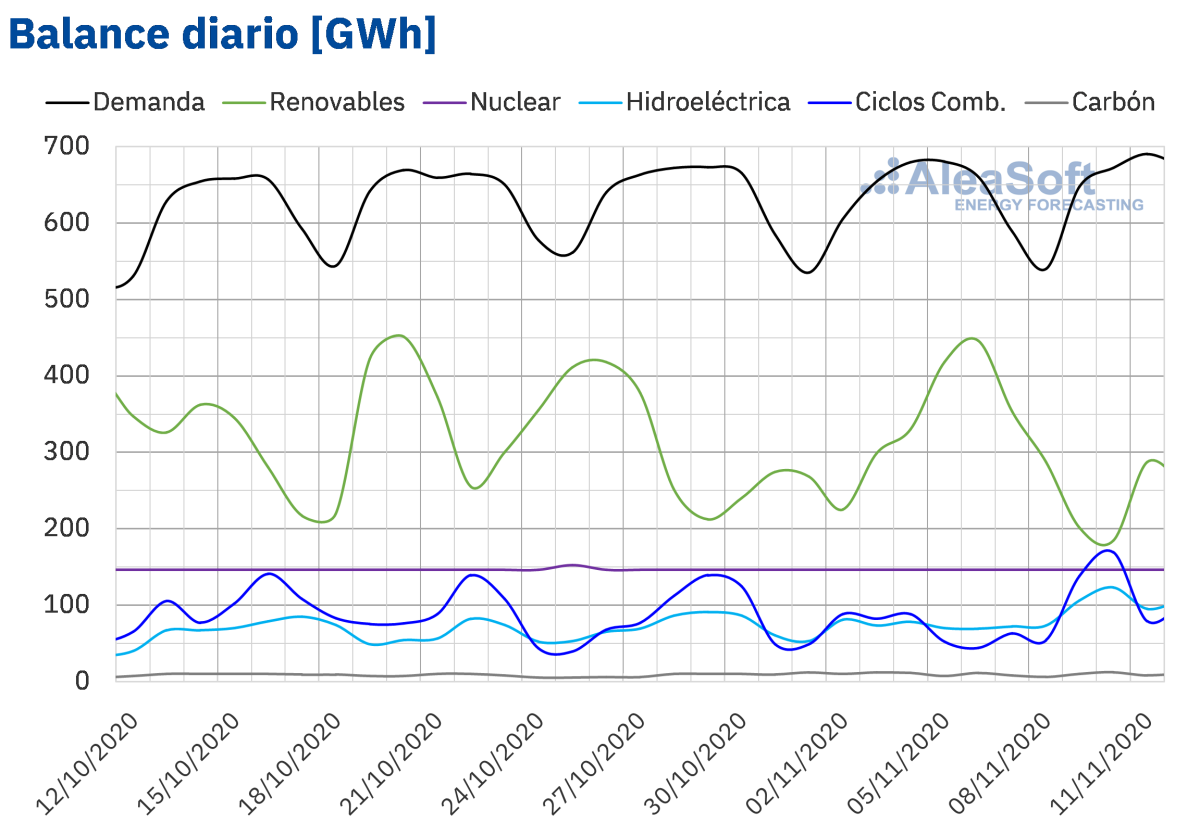

La demanda eléctrica continuó la subida de la semana del 2 de noviembre en la mayoría de los mercados de Europa, al incrementarse entre el lunes y el miércoles de la semana del 9 de noviembre respecto al mismo período de la semana anterior. En los mercados de Alemania y Portugal la demanda aumentó un 1,7% y un 1,4% respectivamente, mientras que en Italia y Bélgica los incrementos fueron del 0,8% y el 0,7%. En el caso del mercado francés se registró un descenso del 4,9%, en el que influyó el efecto del festivo del 11 de noviembre, Día del Armisticio de 1918. Una vez corregido el efecto de este festivo, la bajada fue del 1,4%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

En España peninsular se registró un aumento de la demanda eléctrica del 2,6% durante los tres primeros días de la semana respecto a los mismos días de la primera semana de noviembre. Uno de los factores influyentes en esta subida fue el festivo del Día de Todos los Santos celebrado el 2 de noviembre en seis comunidades autónomas. Al corregir este efecto y el del festivo del 9 de noviembre en Madrid la subida fue del 0,6%. En AleaSoft se prevé que la demanda total de la semana del 9 de noviembre será superior a la de la semana precedente.

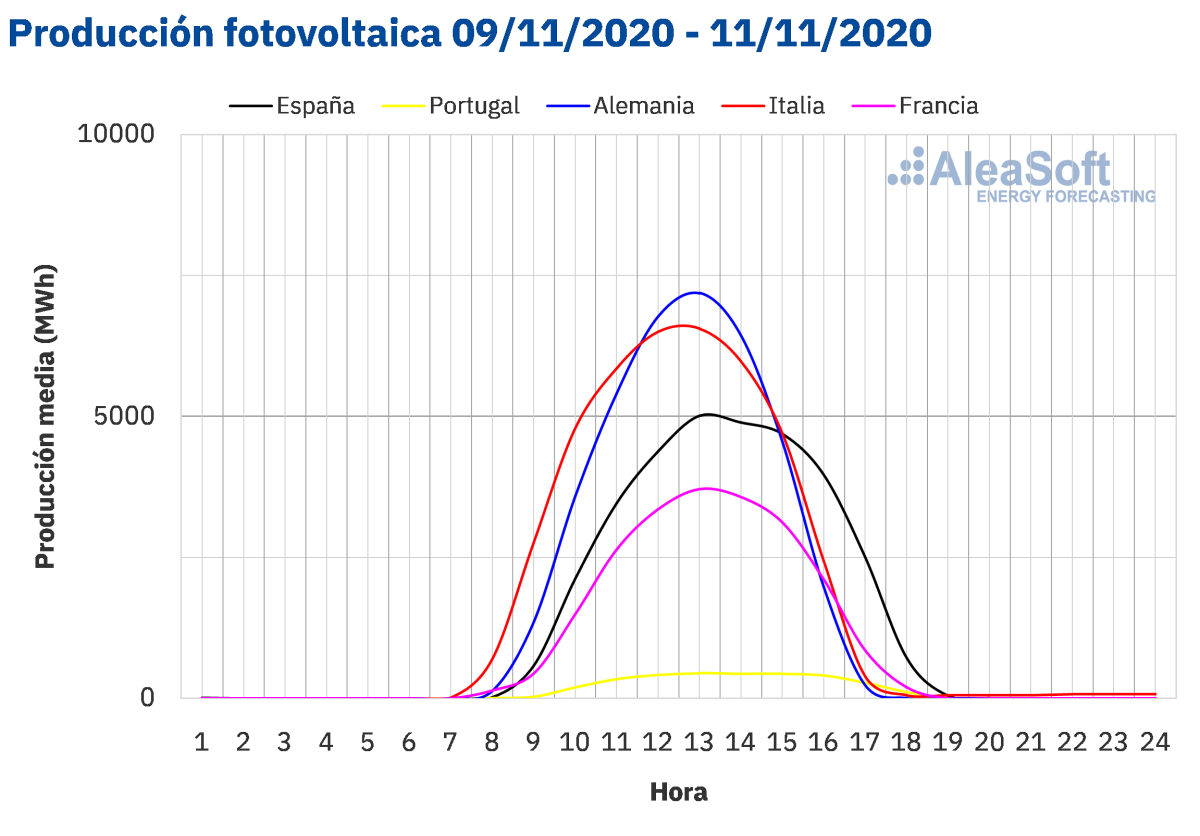

La producción solar media de España peninsular, la cual incluye a la fotovoltaica y la termosolar, aumentó un 57% entre el lunes y el miércoles de la semana que comenzó el 9 de noviembre respecto a la media de la semana anterior. En la comparación interanual, la producción con estas tecnologías durante los primeros 11 días de noviembre registró un incremento del 36%. Al cierre de la segunda semana del mes, en AleaSoft se espera que la producción solar total sea mayor que la registrada durante la semana anterior.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la semana del 9 de noviembre, disminuyó un 61% con respecto a la media de la semana anterior. En el análisis interanual, la producción registrada durante los primeros 11 días de noviembre fue un 40% más baja. Según el análisis realizado en AleaSoft, para la semana del 9 al 15 de noviembre, se prevé que la producción con esta tecnología continúe siendo inferior a la registrada durante la semana que finalizó el domingo 8 de noviembre.

Las reservas hidroeléctricas cuentan actualmente con 10 698 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 45, lo que representa un aumento de 140 GWh respecto al boletín número 44.

Mercados eléctricos europeos

Los primeros cuatro días de la semana del 9 de noviembre los precios aumentaron en todos los mercados eléctricos europeos analizados en AleaSoft en comparación con el mismo período de la semana anterior. La mayor subida de precios, del 103%, fue la del mercado Nord Pool de los países nórdicos, seguida por el incremento del 30% del mercado EPEX SPOT de Alemania. En cambio, el mercado N2EX de Gran Bretaña y el mercado IPEX de Italia tuvieron los menores aumentos de precios, del 4,8% y el 14% respectivamente. En el resto de los mercados, los incrementos de precios estuvieron entre el 18% del mercado EPEX SPOT de Francia y el 22% de los mercados EPEX SPOT de Bélgica y los Países Bajos.

Durante los cuatro primeros días de la segunda semana de noviembre, el mercado con el precio promedio más bajo, de 8,85 €/MWh, fue el mercado Nord Pool de los países nórdicos. En cambio, el precio promedio más elevado de este período, de 50,53 €/MWh, fue el del mercado italiano, seguido por el del mercado británico, de 50,30 €/MWh. Los promedios del resto de los mercados estuvieron entre los 42,71 €/MWh del mercado francés y los 46,23 €/MWh del mercado MIBEL de España.

En los cuatro primeros días de la segunda semana de noviembre, el mercado Nord Pool tuvo los precios diarios más bajos, más de 30 €/MWh inferiores a los del resto de los mercados. El lunes, los precios del resto de los mercados estuvieron bastante acoplados, excepto los del mercado británico, que fueron superiores. Pero, a partir del martes, el acoplamiento fue disminuyendo.

Entre el 9 y el 12 de noviembre, los precios diarios superaron los 50 €/MWh de manera puntual en el mercado MIBEL de España y Portugal, en el mercado italiano y en el británico. El precio diario más elevado fue el del jueves 12 de noviembre en el mercado italiano, de 57,86 €/MWh. En cambio, los precios diarios del mercado Nord Pool se mantuvieron por debajo de los 11 €/MWh. El precio diario más bajo, de 7,07 €/MWh, se alcanzó también el jueves en este mercado.

Por lo que respecta a los precios horarios, los primeros cuatro días de la semana del 9 de noviembre, no hubo precios horarios negativos en los mercados eléctricos europeos analizados. Por otra parte, el precio horario más elevado de los cuatro primeros días de la segunda semana de noviembre, de 93,66 €/MWh, se alcanzó en la hora 19 del martes 10 de noviembre en el mercado británico.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

El descenso generalizado de la producción eólica y el incremento de la demanda en la mayoría de los mercados favorecieron los aumentos de precios durante los primeros días de la semana del 9 de noviembre. Además, en el caso de Alemania, la producción solar también bajó, contribuyendo a que éste fuera el mercado con el segundo mayor incremento de precios.

Las previsiones de precios de AleaSoft indican que al final de la segunda semana de noviembre los precios promedios serán superiores a los registrados durante la semana del 2 de noviembre en todos los mercados europeos. En cambio, se prevé que durante la semana del 16 de noviembre la recuperación de la producción eólica favorecerá el descenso de los precios en la mayoría de estos mercados.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 9 de noviembre aumentó respecto al del mismo período de la semana anterior. El incremento fue del 21% tanto en España como en Portugal.

Debido a esta subida de precios, el precio promedio del 9 al 12 de noviembre fue de 46,23 €/MWh en el mercado español y de 46,22 €/MWh en el mercado portugués. Estos fueron el tercer y el cuarto precios más altos de los mercados europeos, después de los registrados por los mercados de Italia y Gran Bretaña.

Por lo que respecta a los precios diarios del mercado MIBEL de los cuatro primeros días de la segunda semana de noviembre, el precio diario máximo, de 50,67 €/MWh, se alcanzó el martes 10 de noviembre en el mercado español. El resto de los días, los precios fueron los mismos tanto en España como en Portugal y se mantuvieron por debajo de los 50 €/MWh. El precio diario mínimo, de 43,30 €/MWh, se alcanzó el miércoles 11 de noviembre.

Durante los primeros días de la semana del 9 de noviembre, el incremento de la demanda en España y Portugal y la caída de la producción eólica en la península ibérica favorecieron el amento de los precios en el mercado MIBEL.

Sin embargo, las previsiones de precios de AleaSoft indican que para la tercera semana de noviembre la producción eólica se recuperará, permitiendo que los precios del mercado MIBEL desciendan.

Futuros de electricidad

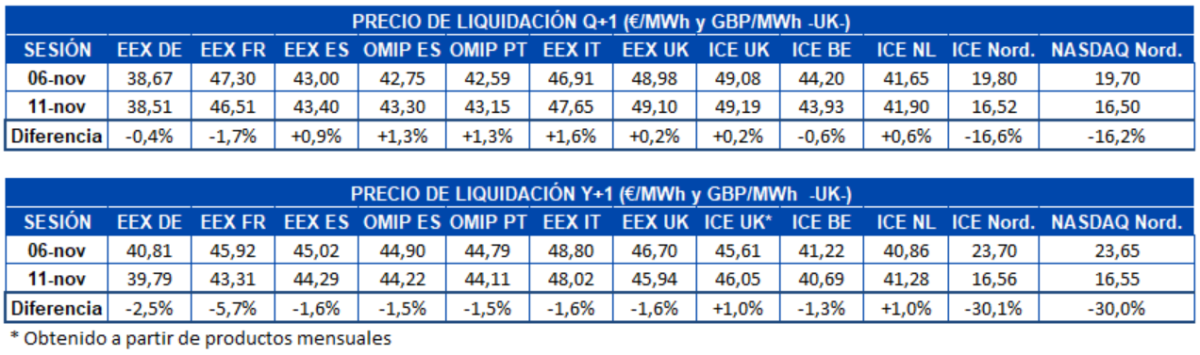

Durante los primeros tres días de la segunda semana de noviembre, los precios de los futuros de electricidad para el primer trimestre de 2021 tuvieron comportamientos heterogéneos en los mercados europeos analizados en AleaSoft. Por una parte, en el mercadoEEX de Alemania y Francia, el mercadoICE de Bélgica y de los países nórdicos y el mercadoNASDAQ de esta última región disminuyeron los precios respecto a los de la sesión del viernes 6 de noviembre. Los mercados de los países nórdicos fueron los líderes en estas bajadas, con caídas cercanas al 17%. Por otra parte, en los mercados EEX de España, Italia y Gran Bretaña, OMIP de España y Portugal e ICE de Gran Bretaña y Países Bajos los precios aumentaron, siendo el mercado OMIP el de mayor incremento, de un 1,3% para ambos países. El mercado ICE de Gran Bretaña fue el de menor variación en términos absolutos, con un incremento de 0,11 €/MWh.

En cuanto a los precios de los futuros de electricidad para el año 2021, el comportamiento de los mercados fue mayoritariamente a la baja. Las excepciones fueron los mercados ICE de Gran Bretaña y Países Bajos, donde los precios aumentaron un 1,0% en ambos casos. En cuanto a los descensos, los precios de los mercados de la región nórdica cayeron un 30%. En el resto de los mercados los precios bajaron entre el 1,3% del mercado ICE de Bélgica y el 5,7% del mercado EEX de Francia.

Brent, combustibles y CO~2~

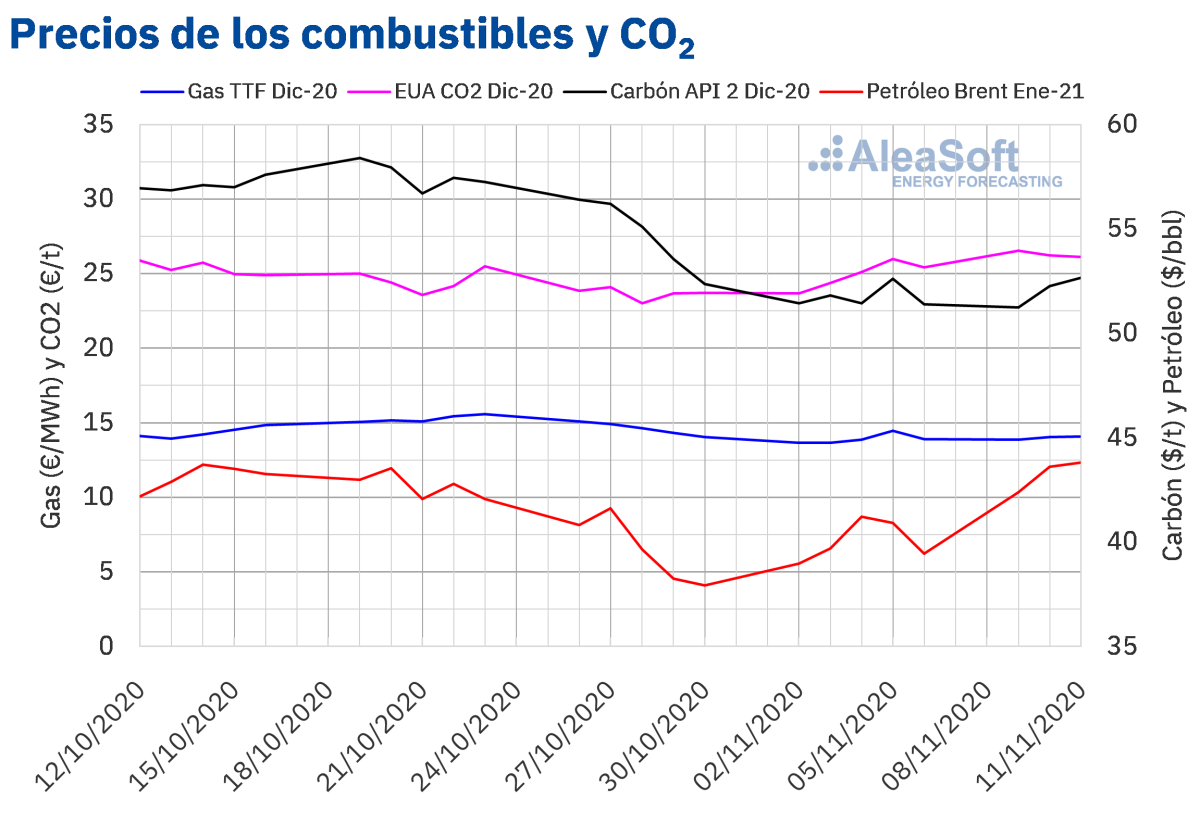

Los precios de los futuros de petróleo Brent para el mes de enero de 2021 en el mercado ICE, los tres primeros días de la semana del 9 de noviembre, iniciaron una tendencia ascendente. Como consecuencia, el precio de cierre del miércoles 11 de noviembre fue de 43,80 $/bbl, un 6,2% superior al del miércoles anterior y el más elevado desde principios de la segunda mitad de septiembre.

Las noticias sobre una vacuna capaz de proteger frente a las infecciones de COVID‑19 en un 90% de los casos, favorecieron los incrementos de precios de los primeros días de la segunda semana de noviembre. Los resultados electorales estadounidenses también contribuyeron a estas subidas.

Sin embargo, las últimas previsiones realizadas por la OPEP y publicadas el miércoles sobre la demanda de crudo descendieron respecto a las realizadas hace un mes, debido a las nuevas medidas implementadas para contener el coronavirus. Esto hará necesario reconsiderar los incrementos de producción previstos para enero en la próxima reunión de la OPEP+, la cual se ha de realizar a finales del mes de noviembre. Mientras tanto, se espera que las declaraciones respecto a las intenciones sobre este tema por parte de los países miembros de la OPEP+ influyan en la evolución de los precios.

Por otra parte, los futuros de gas TTF en el mercado ICE para el mes de diciembre de 2020, iniciaron la semana con un precio de cierre de 13,85 €/MWh el lunes 9 de noviembre. Este precio fue un 0,3% inferior al de la última sesión de la semana anterior. Sin embargo, en los dos días posteriores se produjeron incrementos de precios. El miércoles 11 de noviembre el precio de cierre fue de 14,10 €/MWh, un 1,5% superior al del mismo día de la semana anterior.

Por lo que respecta al gas TTF en el mercado spot, los primeros cuatro días de la segunda semana de noviembre, los precios aumentaron. Como consecuencia, el precio índice del jueves 12 de noviembre fue de 14,10 €/MWh.

En cuanto a los futuros del carbón API 2 en el mercado ICE para el mes de diciembre de 2020, el lunes 9 de noviembre, registraron un precio de cierre de 51,25 $/t, que fue el más bajo desde finales de agosto. Pero el martes se inició una recuperación de los precios. El miércoles 11 de noviembre se alcanzó un precio de cierre de 52,65 $/t, un 2,3% superior al del miércoles anterior y el más elevado de los 11 primeros días de noviembre.

Respecto a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes 9 de noviembre, se alcanzó un precio de cierre de 26,55 €/t. Este precio fue un 12% superior al del lunes anterior y el más elevado desde la primera mitad de octubre. Pero el martes los precios empezaron a descender y el miércoles se registró un precio de cierre de 26,13 €/t. Sin embargo, este precio todavía fue un 4,1% superior al del miércoles anterior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021

En AleaSoft se está organizando el que será su último webinar del año 2020, que se realizará el próximo 26 de noviembre y se titulará “Perspectivas de los mercados de energía en Europa a partir de 2021 (I)”. Como su nombre indica, en esta ocasión el análisis de los temas se centrará en las perspectivas a partir del año 2021, después de un año 2020 marcado por la pandemia de la COVID‑19 que ha provocado una profunda crisis económica a nivel global. Además de abordar la evolución de los mercados de energía, se analizará el nuevo sistema de subastas renovables planteado por el Gobierno español y su efecto en el mercado, así como las Due Diligence técnicas y su importancia en la financiación de proyectos. Para hablar de todos estos temas también se contará con la participación de tres ponentes de Vector Renewables.

En los observatorios de mercados de AleaSoft se puede realizar un seguimiento de los mercados de energía durante las últimas semanas, lo que permite analizar si los mismos se han visto afectados durante la segunda ola de la COVID‑19. Los observatorios incluyen gráficos comparativos con las principales variables de los mercados eléctricos europeos, de gas, de petróleo y de CO~2~, cuyos datos se actualizan diariamente.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios