En la cuarta semana de agosto se produjeron subidas en los precios de la mayoría de los mercados eléctricos europeos, favorecidas por el aumento de la demanda y de los futuros de gas, que superaron los 9 €/MWh después de cinco meses, y los del CO~2~, que sobrepasaron los 28 €/t. También el Brent, el carbón y los futuros de electricidad presentaron subidas. En el mercado alemán, los precios bajaron por la alta producción eólica, que registró el 26 de agosto el valor más elevado desde principios de marzo.

Producción solar fotovoltaica y termosolar y producción eólica

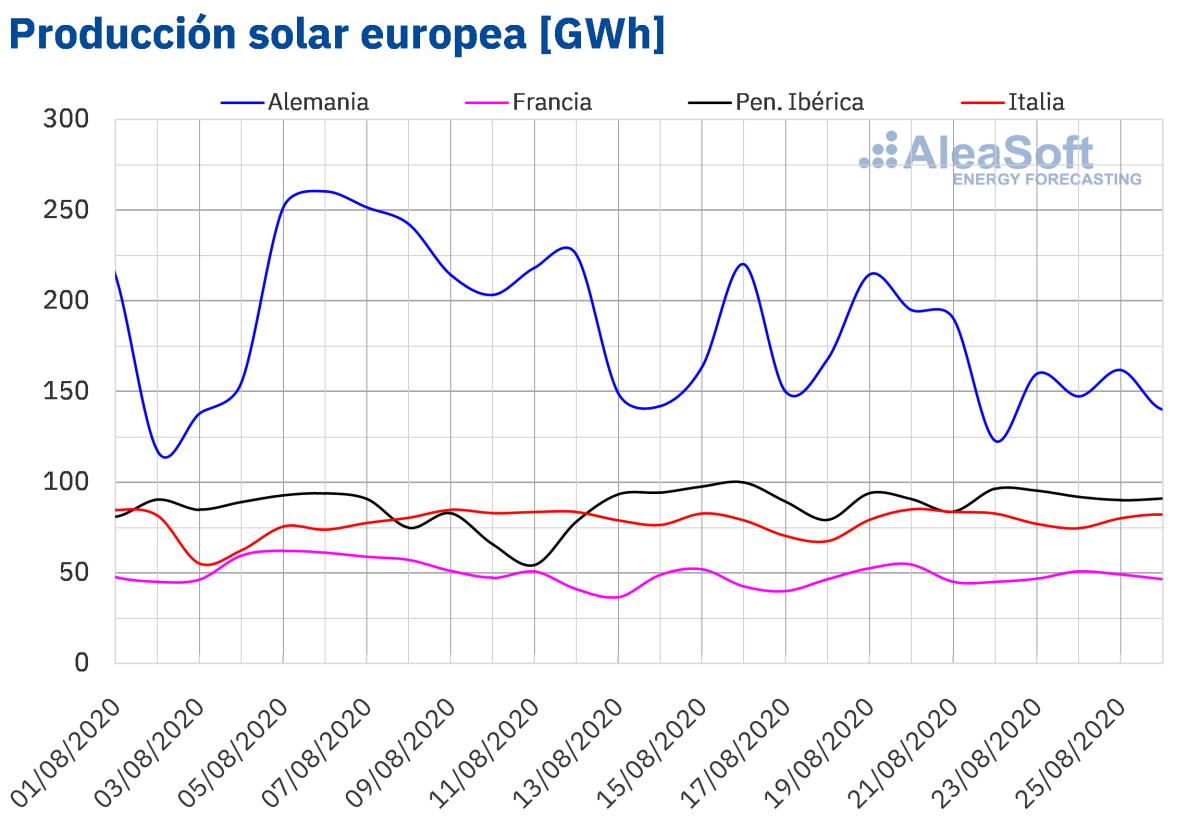

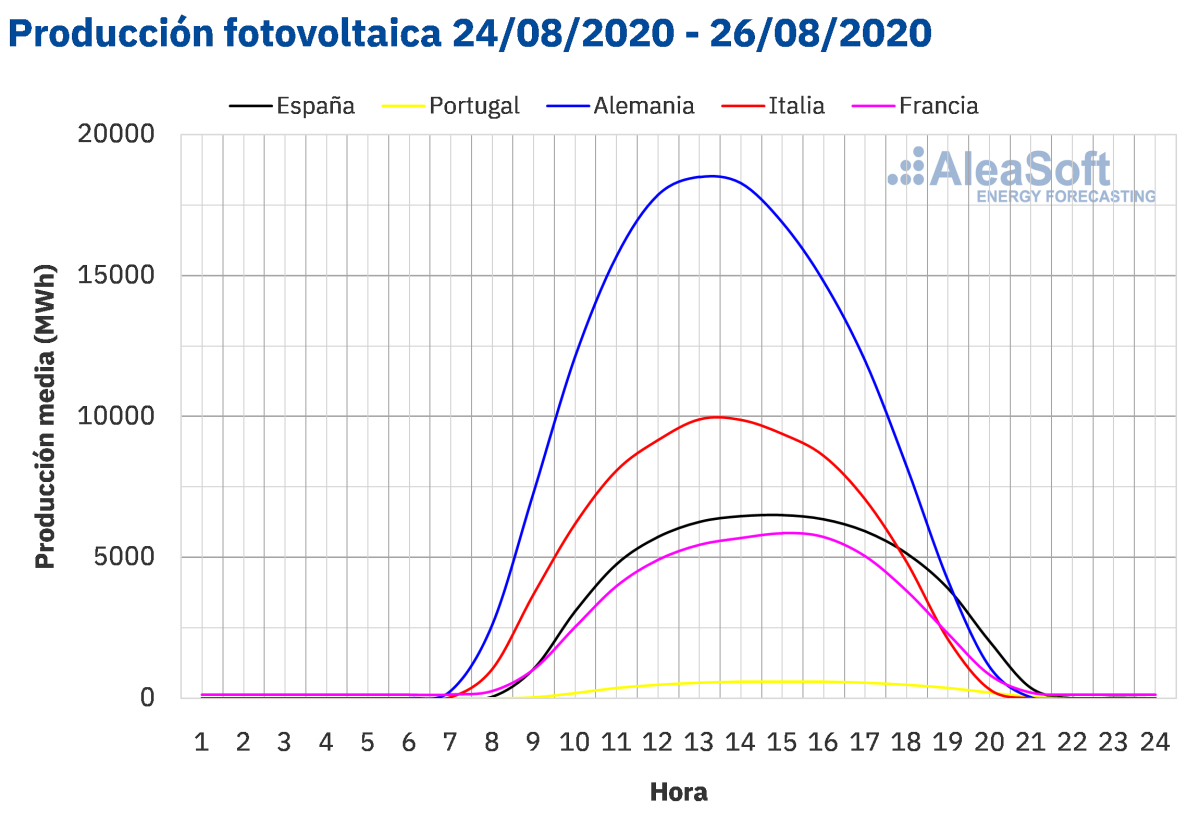

La producción solar disminuyó un 13% en el mercado alemán durante el período comprendido entre el lunes 24 y el miércoles 26 de agosto en comparación con el promedio de la semana que terminó el domingo 23 de agosto. Por el contrario, en el resto de los mercados analizados por AleaSoft la producción aumentó entre un 11% y un 0,9%.

Durante los primeros 26 días de agosto, la producción solar fue más alta que la del mismo período de 2019 en todos los mercados analizados en AleaSoft. En la península ibérica aumentó un 38%, mientras que en los mercados de Francia y Alemania el incremento fue del 10% en ambos casos. En el mercado italiano el aumento de la producción fue del 8,0%.

Para la semana que comenzó el lunes 24 de agosto, el análisis realizado en AleaSoft indica que la producción solar en la mayoría de los mercados será inferior en comparación con la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

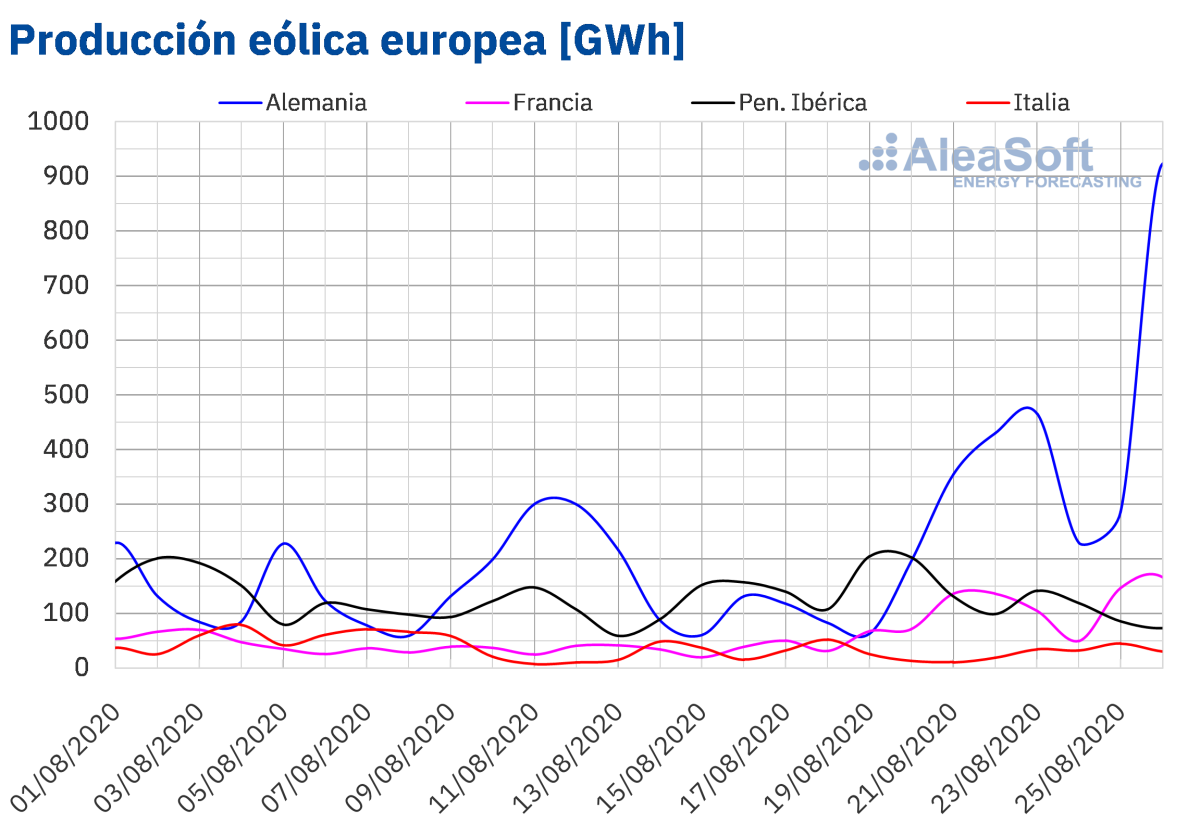

La producción eólica promedio de lunes a miércoles de la cuarta semana de agosto aumentó un 96% en el mercado alemán en comparación con el promedio de la semana anterior. En el mercado alemán se destaca además la producción de 923 GWh registrada el miércoles 26 de agosto, la más alta desde el 10 de marzo de este año. En el mercado francés y el italiano la producción con esta tecnología aumentó un 41% y un 34% respectivamente en comparación con el promedio de la tercera semana de agosto. Por el contrario, en la península ibérica la producción disminuyó un 37%.

Del 1 al 26 de agosto la producción eólica aumentó un 25% en el mercado italiano respecto a los mismos días de agosto de 2019. En el resto de los mercados la producción con esta tecnología fue entre un 4,8% y un 10% más alta, excepto en el mercado portugués en el cual la producción disminuyó un 18%.

El análisis de AleaSoft indica que una vez finalizada la última semana del mes, la producción eólica total será más alta en todos los mercados analizados en AleaSoft en comparación con la de la semana del 17 de agosto, excepto en la península ibérica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Subastas de renovables

Los días 24 y 25 de agosto se celebró en Portugal la segunda subasta solar, en la que nuevamente se batió el récord mundial de precio mínimo, esta vez de 11,14 €/MWh. En total se adjudicaron 670 MW, resultando la gran ganadora la empresa surcoreana Hanwha Q-Cells, que se adjudicó 315 MW repartidos en seis lotes, de los 12 que se subastaban.

Demanda eléctrica

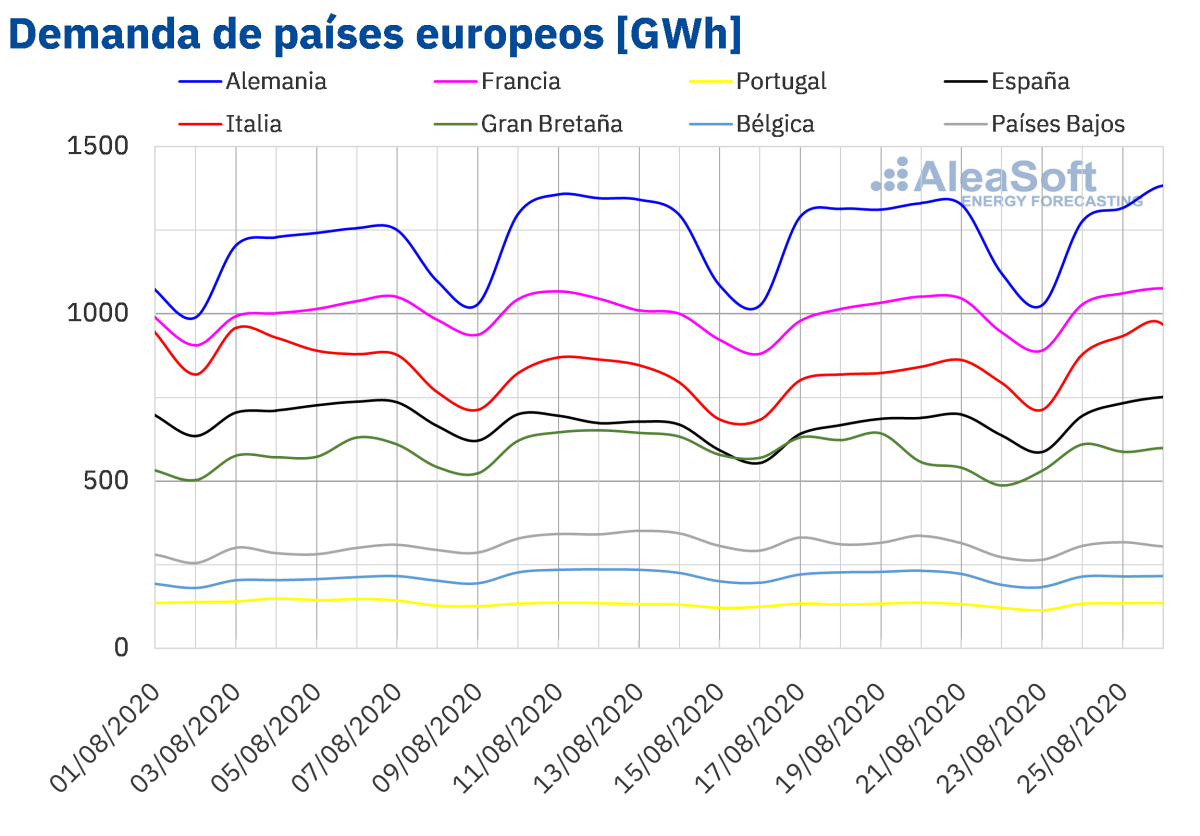

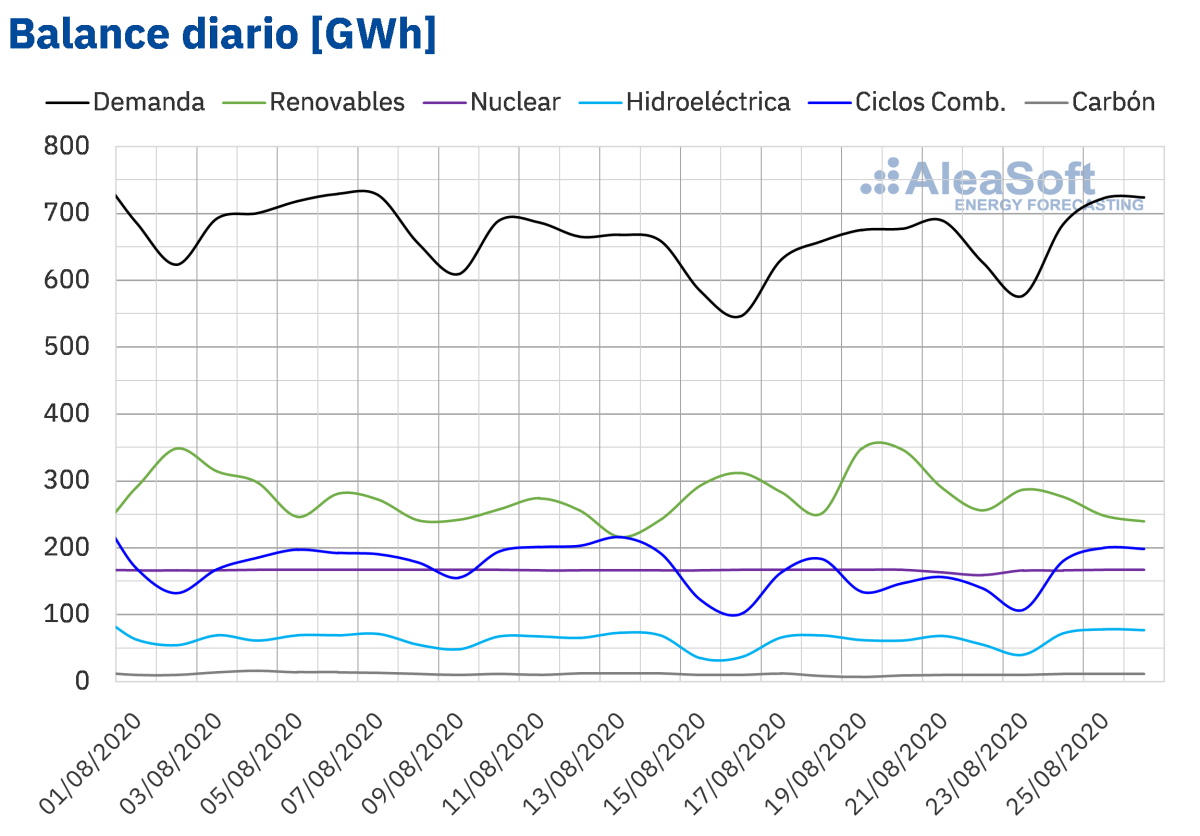

Durante los tres primeros días de la cuarta semana de agosto la demanda eléctrica aumentó en la mayoría de los mercados eléctricos europeos en comparación con los mismos días de la semana que comenzó el lunes 17 de agosto. El mercado italiano fue el que registró la mayor variación, del 14%. En el resto de mercados donde se produjeron subidas en este período, los incrementos estuvieron entre el 9,2% y el 1,4%. La actividad laboral está comenzando a reactivarse tras el período vacacional, lo que propició el incremento del consumo eléctrico en estos países, a pesar de presentar temperaturas inferiores a las de la semana del 17 de agosto en algunos casos. Por otro lado, en los mercados de Gran Bretaña, Bélgica y los Países Bajos la demanda descendió entre un 5,3% y un 3,0%. En estos países la temperatura media de lunes a miércoles fue menos cálida que la del mismo período de la tercera semana de agosto, lo que favoreció que la demanda bajara.

En AleaSoft se espera que la demanda total al cierre de la semana continúe la misma tendencia presentada a inicios de la semana.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica de España peninsular de lunes a miércoles de la semana del 24 de agosto fue superior en un 9,2% a la del mismo período de la semana anterior. El factor que más influyó en este aumento fue el incremento de la actividad laboral en la última semana de agosto, además de presentarse temperaturas medias superiores en 0,8 °C a las de los mismos días de la semanal del 17 de agosto. En AleaSoft se espera que la demanda de la península española finalice la cuarta semana de agosto con valores superiores a los de la semana anterior.

La producción solar en España peninsular, la cual incluye a la fotovoltaica y la termosolar, aumentó un 0,9% entre el lunes 24 y el miércoles 26 de agosto en comparación con el promedio de la semana anterior. En el análisis interanual, durante los primeros 26 días de agosto se registró un aumento del 38% de la producción con estas tecnologías en comparación con iguales días del 2019. Para la semana que termina el domingo 30 de agosto, el análisis realizado en AleaSoft indica que la producción será inferior al total registrado durante la semana del 17 de agosto.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la cuarta semana de agosto, disminuyó un 38% con respecto a la media de la semana anterior. En el análisis interanual, la producción eólica entre el 1 y el 26 de agosto fue un 10% más alta que la registrada para el mismo período de 2019. Para esta semana, las previsiones de AleaSoft indican que la producción con esta tecnología continuará siendo menor que la registrada durante la tercera semana de agosto.

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un nivel cercano a los 167 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 12 175 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 34, lo que representa una disminución de 499 GWh respecto al boletín número 33.

Mercados eléctricos europeos

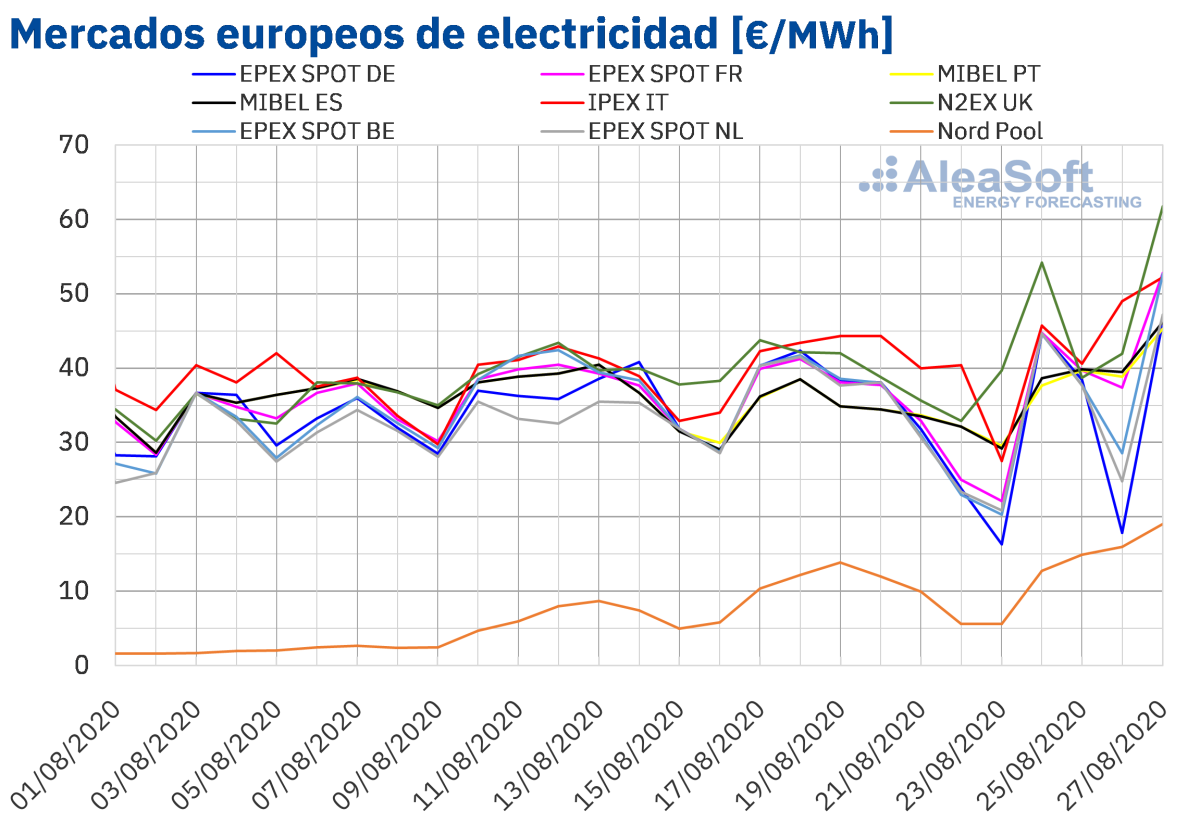

Los primeros cuatro días de la semana del 24 de agosto hubo incrementos de precios en la mayoría de los mercados eléctricos europeos analizados en comparación con el mismo período de la semana anterior. La excepción fue el mercado EPEX SPOT de Alemania y de los Países Bajos, donde los precios disminuyeron un 7,4% y un 2,1% respectivamente. Por otra parte, la mayor subida de precios, del 29%, se registró en el mercadoNord Pool de los países nórdicos y el mercado EPEX SPOT de Bélgica fue el de menor incremento, del 3,0%. En el resto de los mercados, los aumentos de precios estuvieron entre el 7,6% del mercado IPEX de Italia y el 18% del mercado N2EX de Gran Bretaña.

El precio promedio de los cuatro primeros días de la cuarta semana de agosto, estuvo por encima de los 35 €/MWh en casi todos los mercados analizados, excepto en el mercado Nord Pool. Este mercado fue el que menor precio registró, de 15,67 €/MWh. En el resto de los mercados eléctricos se tuvieron precios promedio entre los 36,85 €/MWh del mercado EPEX SPOT de Alemania y los 49,17 €/MWh del mercado N2EX.

En cuanto a los precios diarios, los primeros cuatro días de la última semana de agosto, se mantuvieron por encima de los 30 €/MWh en casi todos los mercados eléctricos europeos analizados. Las excepciones fueron el mercado Nord Pool, con precios diarios inferiores a 20 €/MWh, y los precios del día 26 de agosto en los mercados de Alemania, Países Bajos y Bélgica, que ese día fueron de 17,89 €/MWh, 24,81 €/MWh y 28,60 €/MWh respectivamente.

Por otra parte, el día 24 de agosto se superaron los 50 €/MWh en el mercado británico y el día 27 de agosto se alcanzaron precios diarios superiores a los 50 €/MWh en los mercados de Italia, Bélgica, Francia y Gran Bretaña. El mayor precio diario, de 61,77 €/MWh, se alcanzó el jueves 27 de agosto en el británico.

Por lo que respecta a los precios horarios, el 26 de agosto en la hora 16 se alcanzó un precio negativo de ‑3,82 €/MWh en el mercado alemán. Este precio contrasta con los 90,00 €/MWh registrados en este mismo mercado en la hora 21 del jueves 27 de agosto. Aunque este no fue el valor más elevado de los cuatro primeros días de la semana del 24 de agosto. El precio horario máximo del período considerado, de 110,64 €/MWh, se alcanzó en la hora 19 del 27 de agosto en Gran Bretaña.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Los aumentos de precios de los primeros días de la semana del 24 de agosto se vieron favorecidos por el incremento de la demanda en gran parte de Europa y por el descenso de la producción eólica en países como España y Portugal. En cambio, en el mercado alemán se produjo un gran incremento en la producción eólica que contribuyó al descenso de los precios en este mercado. Otros factores que han favorecido las subidas son los incrementos experimentados por el gas y los derechos de emisión de CO~2~ en los últimos días.

Las previsiones de precios de AleaSoft indican que al finalizar la semana del 24 de agosto los precios promedio en todos los mercados europeos serán superiores a los de la tercera semana de agosto. La semana del 31 de agosto también se iniciará con aumentos de precios en la mayoría de los mercados europeos. Las excepciones serán el mercado MIBEL de España y Portugal y el mercado N2EX.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 24 de agosto subió respecto al del mismo período de la semana anterior. El incremento fue del 12% en Portugal y del 14% en España.

Debido a este aumento de precios, el promedio entre el 24 y el 27 de agosto fue de 40,41 €/MWh en el mercado portugués y de 41,07 €/MWh en el mercado español. Por otra parte, los precios diarios se mantuvieron por debajo de los 40 €/MWh los tres primeros días de la cuarta semana de agosto, pero el jueves 27 de agosto se alcanzaron precios superiores a este valor, de 45,33 €/MWh en Portugal y 46,25 €/MWh en España.

Durante el período considerado, el aumento de la demanda y la caída de la producción eólica en la península ibérica favorecieron el aumento de los precios en el mercado MIBEL.

Sin embargo, las previsiones de precios de AleaSoft indican que el precio promedio de los cuatro primeros días de la semana del 31 de agosto disminuirá influenciado por la recuperación de la producción eólica en la península ibérica.

Futuros de electricidad

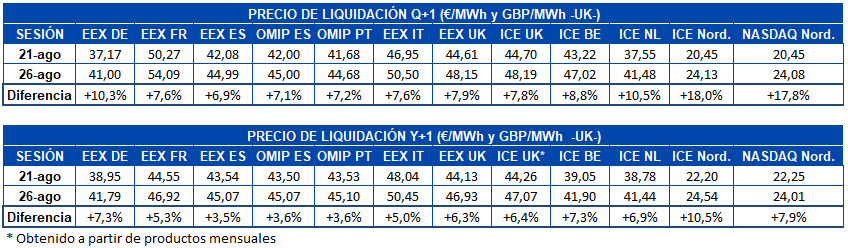

En lo que va de la semana del 24 de agosto los precios de los mercados de futuros de electricidad analizados en AleaSoft registraron una subida generalizada para el producto del último trimestre del año en curso. El mercado EEX de España fue en el que menos aumentaron los precios, registrando una variación del 6,9% respecto al cierre de la sesión del viernes 21 de agosto. El mercado de mayor variación fue el mercado ICE de los países nórdicos con un incremento del 18%, seguido por el mercado NASDAQ de la misma región. Sin embargo, en términos absolutos fue el mercado ICE de Países Bajos el de mayor subida, con una diferencia respecto al viernes de la tercera semana de agosto de 3,93 €/MWh.

Los precios del futuro para el próximo año 2021 también registraron incrementos en todos los mercados. En este caso, al igual que en el producto trimestral, la península ibérica fue la región en la que menos aumentaron los precios, tanto en el mercado EEX de España como en el mercado OMIP de España y Portugal, con variaciones del 3,5% y 3,6% respecto al precio de cierre del 17 de agosto. En este caso también, el mercado ICE de los países nórdicos fue el de mayor variación, aunque una vez más, no lo fue en términos absolutos. En cuanto a términos absoluto, el mercado ICE de Bélgica fue el de mayor incremento, con un aumento de 2,85 €/MWh.

Brent, combustibles y CO~2~

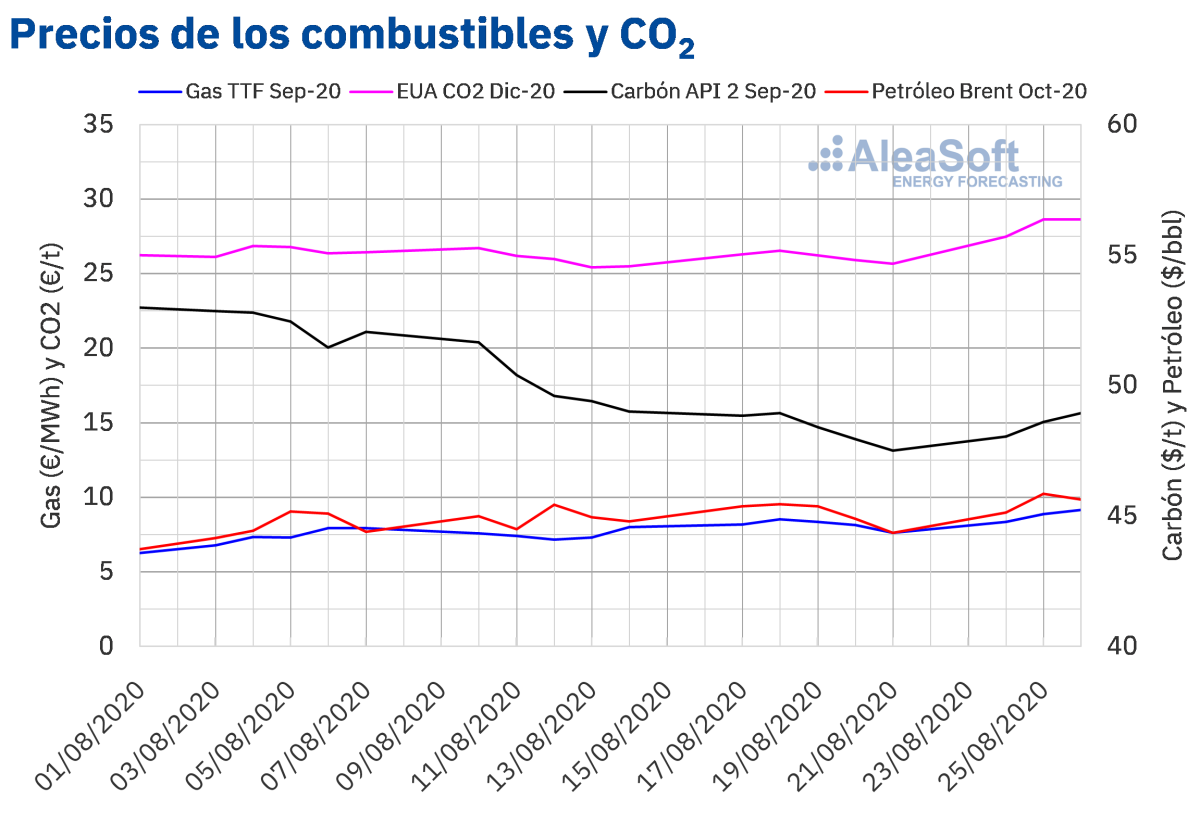

Los precios de los futuros de petróleo Brent para el mes de octubre de 2020 en el mercado ICE iniciaron la cuarta semana de agosto recuperándose de los descensos de la tercera semana del mes. El martes 25 de agosto se registró un precio de cierre de 45,86 $/bbl, el más elevado desde la segunda semana de marzo. Sin embargo, el miércoles 26 de agosto el precio descendió ligeramente hasta los 45,64 $/bbl.

Los cierres de instalaciones petroleras en América debidos al huracán Laura favorecieron el aumento de los precios en la cuarta semana del mes. Sin embargo, pese a los descensos de la semana del 17 de agosto, los niveles de las reservas de crudo de Estados Unidos continúan siendo elevados. Además, las preocupaciones por el aumento de casos de COVID‑19 también podrían limitar la recuperación de los precios.

Por otra parte, los precios de los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2020, los primeros días de la cuarta semana de agosto registraron una tendencia ascendente. Como resultado, el miércoles 26 de agosto, se alcanzó un precio de cierre de 9,15 €/MWh. Este precio es un 9,5% superior al del miércoles 19 de agosto y el más elevado de los últimos cinco meses.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros días de la semana del 24 de agosto, se recuperaron de los descensos de finales de la semana del 17 de agosto. Los aumentos permitieron alcanzar un precio índice de 8,94 €/MWh el jueves 27 de agosto, que es el más elevado desde el inicio de la segunda quincena de marzo.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre de 2020, iniciaron la cuarta semana de agosto con un cambio de tendencia respecto al final de la semana del 17 de agosto. Los precios aumentaron hasta alcanzar el miércoles 26 de agosto un precio de cierre de 48,95 $/t, recuperándose así hasta el precio registrado el martes 18 de agosto, antes de los descensos de precios de los últimos días de la tercera semana de agosto.

Respecto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, éstos presentaron un comportamiento similar al de los futuros del gas y del carbón. Pero el aumento del miércoles fue mucho más discreto. De esta forma, los precios de cierre del martes 25 y del miércoles 26 de agosto fueron de 28,62 €/t y 28,63 €/t respectivamente. No se superaban los 28 €/t desde la primera quincena de julio.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

En AleaSoft se está organizando una serie de webinars “Los mercados de energía en la salida de la crisis económica”, que se realizarán los días 17 de septiembre y 29 de octubre. En estos webinars se analizará la evolución de los mercados de energía europeos y la financiación de proyectos de energía renovables durante la pandemia de la COVID‑19, así como las perspectivas futuras teniendo en cuenta los escenarios de recuperación de la coronacrisis. Otro tema que se abordará es la importancia de las previsiones en las auditorías y en la valoración de carteras renovables. Los webinars contarán con ponentes de Deloitte, Engie, Banco Sabadell y AleaSoft.

Las curvas de precios a largo plazo de los principales mercados eléctricos europeos se han actualizado recientemente en AleaSoft teniendo en cuenta el impacto del coronavirus en las economías del continente durante el segundo trimestre del año y los escenarios de recuperación de la crisis económica.

Para analizar cómo van evolucionando los principales mercados eléctricos europeos, de combustibles y de derechos de emisión de CO~2~, en AleaSoft se han desarrollado los observatorios. Esta herramienta incluye gráficos con datos actualizados diariamente de las principales variables de los mercados.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios