La producción solar durante los primeros tres días de esta semana en Alemania, España e Italia ha sido inferior a la semana pasada. El descenso de la producción renovable en el continente europeo, tanto eólica como solar, ha provocado un incremento de los precios en la mayoría de los mercados. Mientras, en los mercados de futuros de Brent, gas y carbón el comportamiento predominante ha sido a la baja, y en el del CO~2 ~ha sido al alza.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

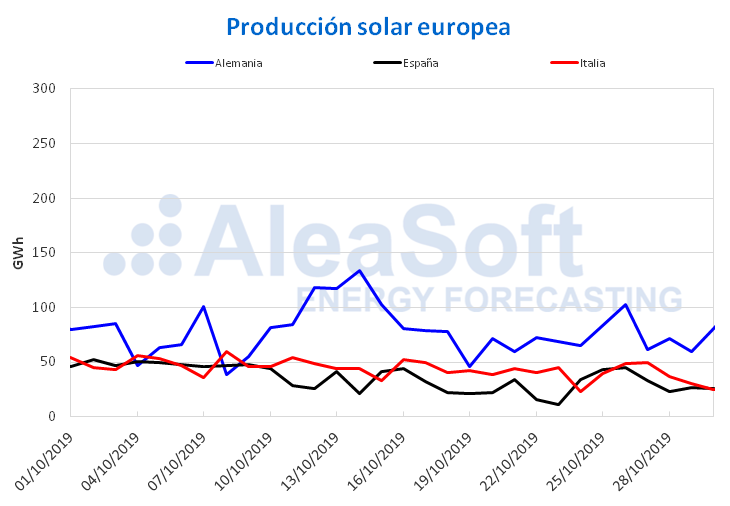

En lo que va de semana, la producción solar retrocedió en España, Alemania e Italia respecto al nivel medio de la semana pasada. La variación en Alemania fue solo de un ‑4,0%, mientras en Italia fue más significativa, registrándose un descenso de un 26%. Los promedios registrados en estos tres primeros días en Alemania, España e Italia, fueron de 70 GWh, 25 GWh y 21 GWh respectivamente, acercándose a la media semanal de finales de enero y a los niveles estacionales de esta etapa del año.

Faltando solo un día para contabilizar todos los datos de octubre, en lo que va de mes se ha alcanzado una mayor producción solar en términos interanuales, con valores del 29% y 13% para España e Italia, respectivamente. Por el contrario, en Alemania ha habido un 13% menos de generación con esta fuente renovable en el mismo período.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, REE y TERNA.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

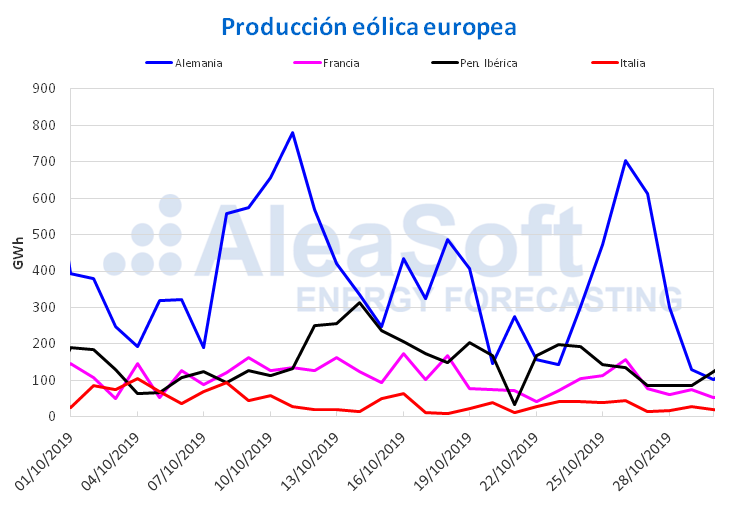

En el caso de la producción eólica, también ha habido significativos descensos en los países analizados durante los primeros tres días de esta semana, en comparación con los valores medios de la semana pasada. Entre las disminuciones importantes se encuentra la de Alemania, que bajó un 53%, seguido por Italia y Francia, con 35% y 31% respectivamente.

Analizando el comportamiento del 1 al 30 de octubre de 2018 y 2019, Francia y Alemania han aumentado sus producciones eólicas en un 38% y un 8,9%, respectivamente. Para el resto de los países analizados, los resultados de esta comparación muestran descensos entre el 12% y el 16%.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

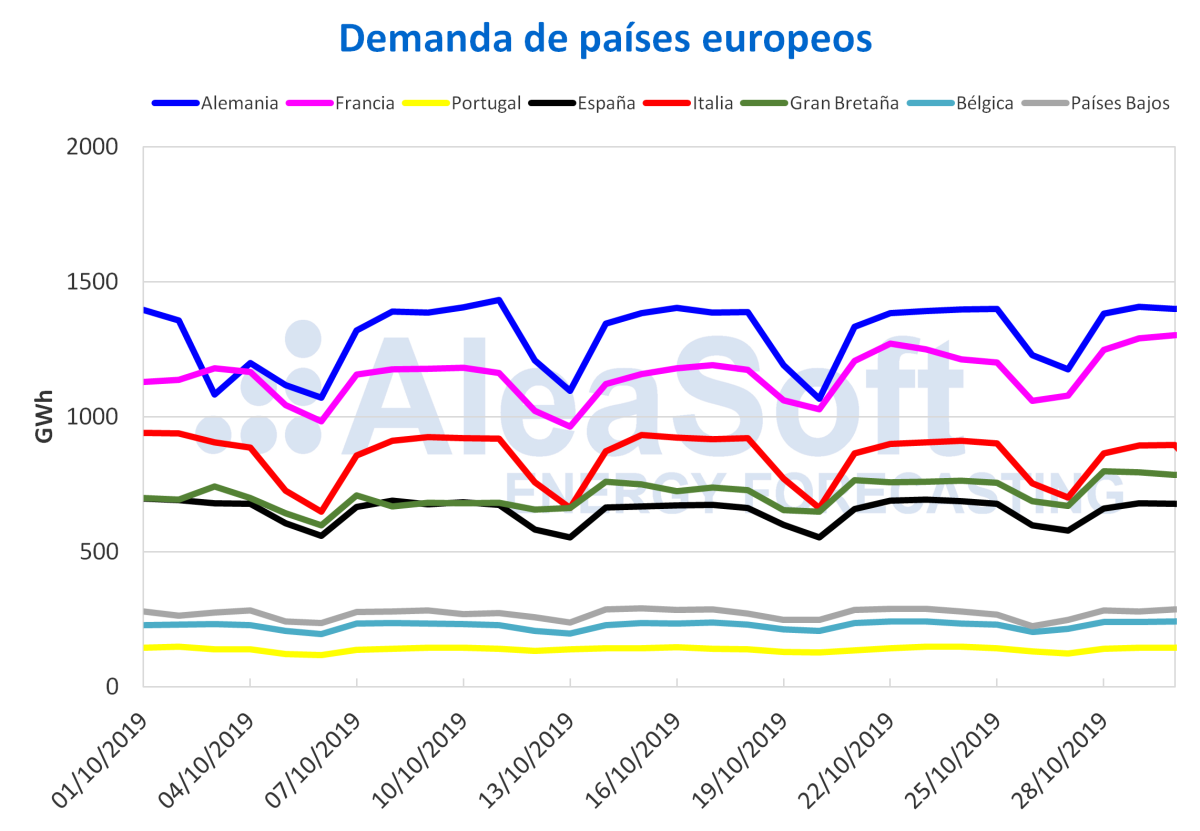

Por su parte, la demanda eléctrica ha aumentado en gran parte del continente durante los tres primeros días de esta semana si se compara con la de los mismos días de la semana pasada, siendo el incremento más significativo el de Gran Bretaña, de un 4,2%. En lo que va de semana las temperaturas medias ha bajado de forma considerable en la mayor parte del continente. El mayor descenso se ha producido en Alemania, donde las temperaturas medias de los tres primeros días de esta semana han sido 7 °C inferiores a las temperaturas medias de la semana pasada. Solo en la península ibérica las temperaturas han sido de media más altas que las de la semana pasada, del orden de los 3 °C.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

Dentro del territorio peninsular de España, esta semana han disminuido los valores medios de producción solar, la cual incluye a la fotovoltaica y a la termosolar, un 18% hasta el momento . A pesar de este descenso, en este mes de octubre la producción solar se ha incrementado en un 29% en España, de forma interanual.

Por su parte, la producción eólica promedio en lo que va de semana ha continuado bajando en España, retrocediendo un 28% y afectando significativamente al total de octubre, que con datos hasta el 30 de octubre es un 16% menor que lo registrado en igual período de 2018.

Las temperaturas medias en España esta semana han sido más altas que la media de la semana pasada, con una diferencia de 3 °C. Consecuentemente, la demanda eléctrica ha disminuido durante los tres primeros días de esta semana un 1,0% respecto a igual período de la semana pasada. Según el análisis de AleaSoft, al finalizar la semana la demanda total será más baja que la de la semana pasada, pues al efecto de las temperaturas hay que añadirle el efecto del festivo nacional de Todos los Santos.

La central nuclear de Almaraz II se encuentra aún en parada programada por recarga de combustible, mientras que el resto de las plantas nucleares de España se mantienen en marcha.

Fuentes: Elaborado por AleaSoft con datos de REE.

Actualmente, el nivel de las reservas hidroeléctricas es de 7830 GWh, que representa un incremento del 2,7% respecto a la semana anterior. Esta energía disponible es un 34% de la capacidad total, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Mercados eléctricos europeos

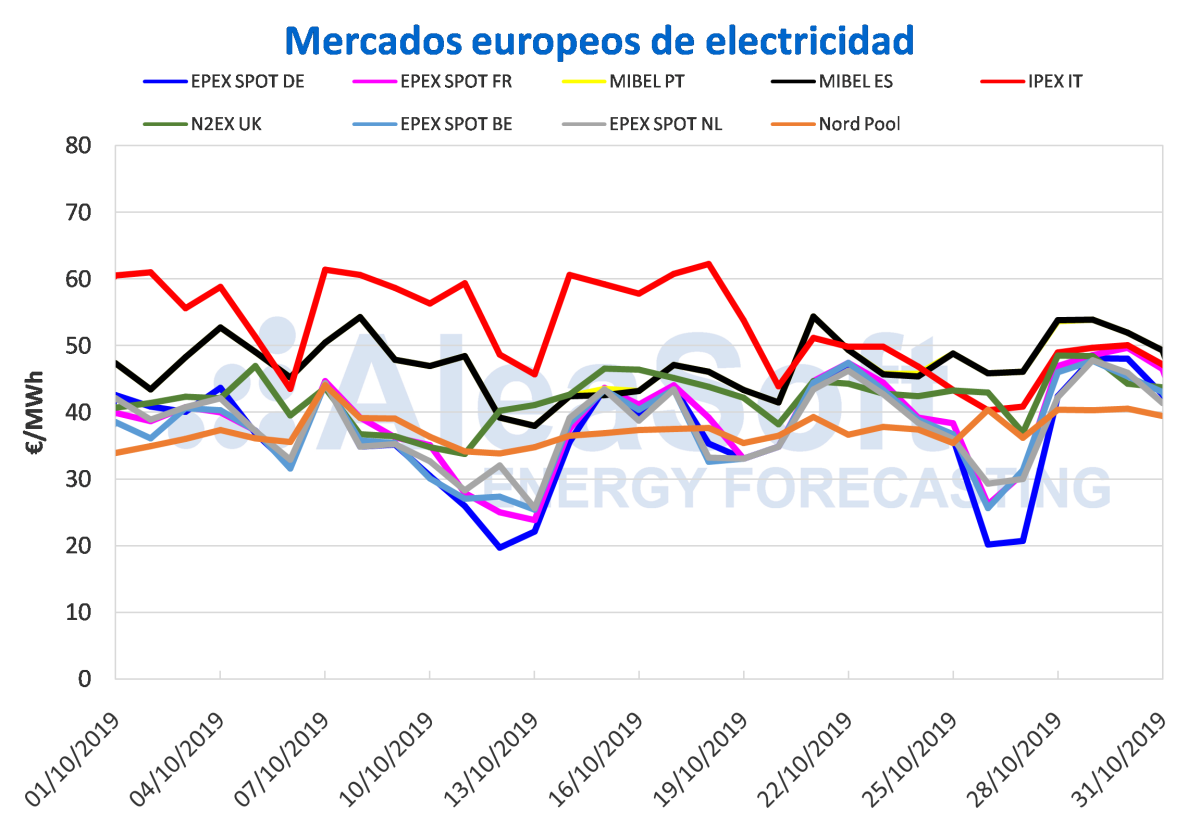

En lo que va de semana el precio promedio de la mayoría de los mercados eléctricos europeos ha aumentado respecto a la semana anterior, a excepción del mercado IPEX de Italia, que esta semana ha experimentado un descenso más moderado, del ‑0,9%, tras presentar una caída intersemanal del 19% la semana pasada. El resto de los mercados analizados tuvieron aumentos de entre el 3,8% correspondiente al mercado EPEX SPOT de los Países Bajos y el 9,0% del mercado EPEX SPOT de Francia. La baja producción eólica así como el descenso de las temperaturas que trajo consigo un aumento de la demanda en la mayor parte de Europa ha propiciado este comportamiento al alza de los precios de la electricidad.

Durante los primeros cuatro días de esta semana, los precios de la mayoría de mercados han estado bastante alineados entre 45 €/MWh y 50 €/MWh, mientras que el mercado Nord Pool de los países nórdicos se ha descolgado a la baja para ser el de menor precio promedio de Europa, con 40,18 €/MWh y el mercado MIBEL de España y Portugal se ha descolgado, en este caso al alza, para ser el de mayor precio promedio de Europa, con 52,25 €/MWh y 52,20 €/MWh respectivamente.

Durante este mes de octubre el mercado EPEX SPOT de Alemania ha sido el de precio más bajo de Europa, con un promedio mensual de 36,96 €/MWh, mientras que el mercado IPEX de Italia continuó siendo el mercado con el precio más alto, con un precio promedio mensual de 52,84 €/MWh.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Mercado Ibérico

Entre el 28 y el 31 de octubre, los precios promedios en el mercado MIBEL de España y Portugal han aumentado un 7,2% y 9,9% respectivamente cuando se comparan con los precios promedio de la semana pasada. En lo que va de semana estos mercados de MIBEL se han situado en los primeros puestos del ranking de los precios promedio de Europa.

Desde el viernes 25 de octubre los precios promedios diarios del mercado MIBEL para ambos países se han posicionado como los de mayor precio de Europa, siendo superiores a los del mercado IPEX de Italia entre 1,89 €/MWh y 5,57 €/MWh. Este aumento en los precios se ha visto condicionado por la baja producción de eólica y solar de estos últimos días.

En este mes de octubre, el mercado MIBEL de Portugal y España ha cerrado con un precio promedio mensual de 47,21 €/MWh y 47,17 €/MWh, respectivamente, posicionándose como el segundo y el tercero con los precios más altos de los mercados eléctricos europeos analizados.

Futuros de electricidad

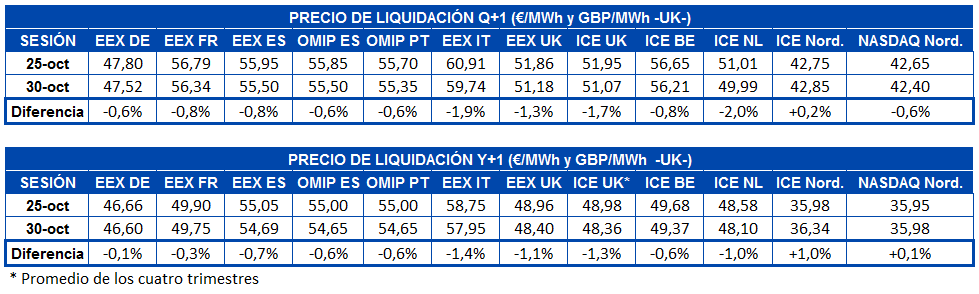

Los futuros de electricidad de gran parte de los mercados europeos analizados, tanto para el próximo trimestre como año, en general han continuado la tendencia decreciente que vienen experimentando en algunos casos desde mediados del mes de octubre. Aunque los dos últimos días, el 29 y 30 de octubre, en algunos mercados se han producido incrementos, los precios de ayer 30 de octubre fueron más bajos que los del pasado viernes 25 de octubre. Sin embargo, los futuros de electricidad de los países nórdicos en los mercados ICE y Nasdaq no tienen la misma tendencia decreciente del resto de mercados para los dos productos analizados y, salvo los futuros del primer trimestre de 2020 en el mercado Nasdaq, que en la sesión de ayer bajaron un 0,6% respecto al viernes, en el resto de casos el precio subió hasta el 1,0% del año 2020 en el mercado ICE.

Al centrar el análisis en los futuros de España y Portugal, en el mercado OMIP el precio de cierre de los dos productos en la sesión de ayer se situó un 0,6% por debajo del viernes. En el caso de los futuros de España en el mercado EEX los descensos fueron de un 0,8% para el Q1-20 y de un 0,7% para el Cal-20.

Brent, combustibles y CO~2~

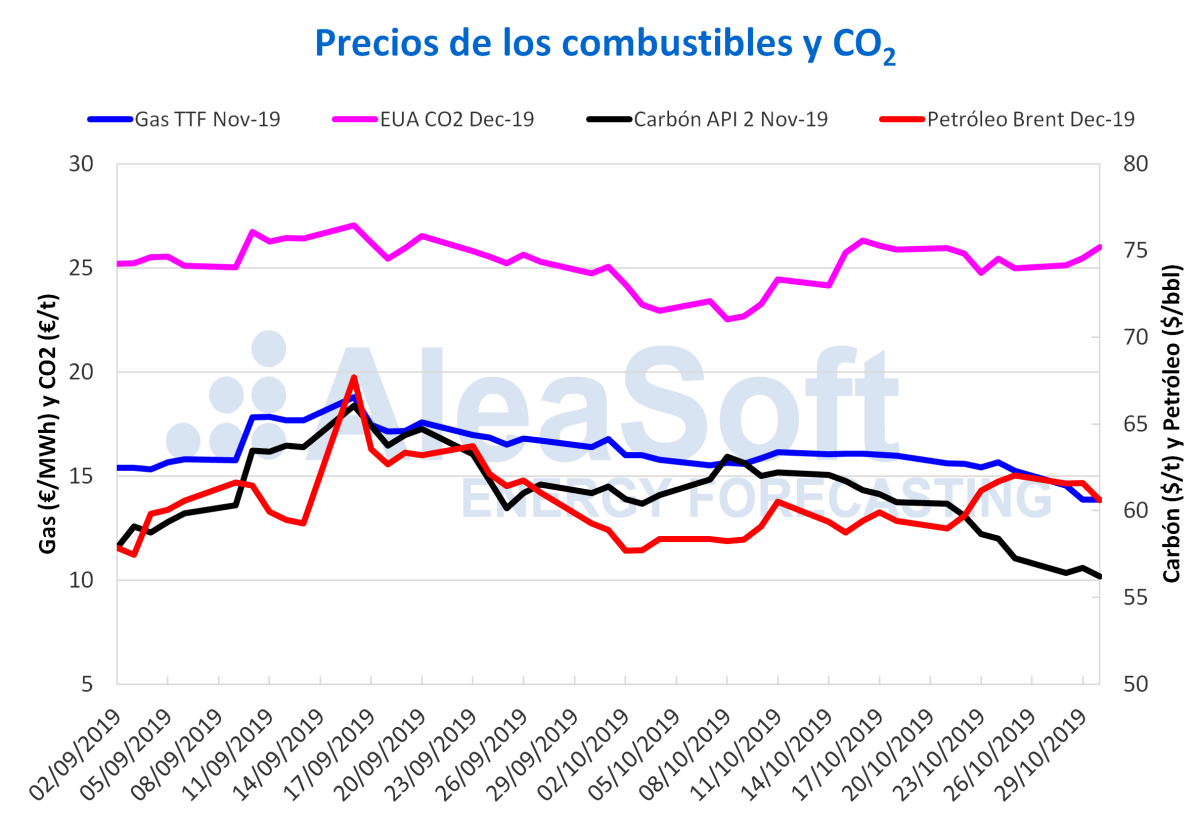

Los precios de los futuros de petróleo Brent para el mes de diciembre en el mercado ICE, después de que el pasado viernes alcanzaran el valor máximo en lo que va de mes de 62,02 $/bbl, esta semana han sido un poco inferiores y con tendencia a la baja. Como consecuencia de este comportamiento, el miércoles 30 de octubre el precio de cierre fue de 60,61 $/bbl, un 0,9% inferior al del miércoles de la semana anterior. Esto está relacionado con el ritmo de producción de Estados Unidos y los niveles de sus reservas de crudo. Una subida en las reservas de crudo a nivel mundial podría causar un descenso en los precios. Sin embargo, se espera que en la reunión de la OPEP+ prevista para el mes de diciembre acuerden mantener recortes en la producción que lo impidan.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre iniciaron la semana continuando con la tendencia descendente de la semana pasada. El lunes y el martes de esta semana experimentaron descensos diarios del 4,5% y del 4,8%, respectivamente. Sin embargo, el miércoles 30 de octubre se alcanzó el mismo precio de cierre del martes, de 13,85 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre esta semana se han mantenido estables. Después de que el lunes se produjera un descenso de un 1,5% respecto al precio del viernes 25 de octubre, esta semana los precios han oscilado entre los 56,20 $/t del miércoles 30 de octubre y los 56,70 $/t del martes 29 de octubre.

Para principios de noviembre se espera que las temperaturas desciendan lo que podría provocar subidas en los precios de los futuros de gas TTF y del carbón API 2. Pero, un aumento de la producción con energía eólica podría contrarrestar el efecto de la temperatura y los precios, tanto del gas como del carbón, podrían volver a bajar la próxima semana.

Los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019, han experimentado una tendencia ascendente en lo que llevamos de semana. El lunes 28 de octubre el precio fue de 25,12 €/t, un 0,6% superior al del viernes 25 de octubre. El martes 29 y el miércoles 30 de octubre se produjeron aumentos del 1,4% y del 2,1% respectivamente. Así, después de los descensos ocurridos durante la mayor parte de la semana pasada, el precio de cierre de 26,00 €/t de este miércoles 30 de octubre, fue solo un 1,2% inferior al precio máximo alcanzado este mes, de 26,31 €/t, correspondiente al miércoles 16 de octubre. Estos incrementos en el precio son consecuencia de la decisión anunciada el lunes 28 de octubre por parte de la Unión Europea de una tercera prórroga para el Brexit. Es de esperar para los próximos días que continúe este comportamiento al alza.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios