El aumento de los precios de las materias primas y de los componentes de las baterías, así como el repunte de la inflación, han provocado el primer incremento de los precios de los paquetes de baterías de iones de litio desde que BloombergNEF (BNEF) comenzó a hacer un seguimiento del mercado en 2010.

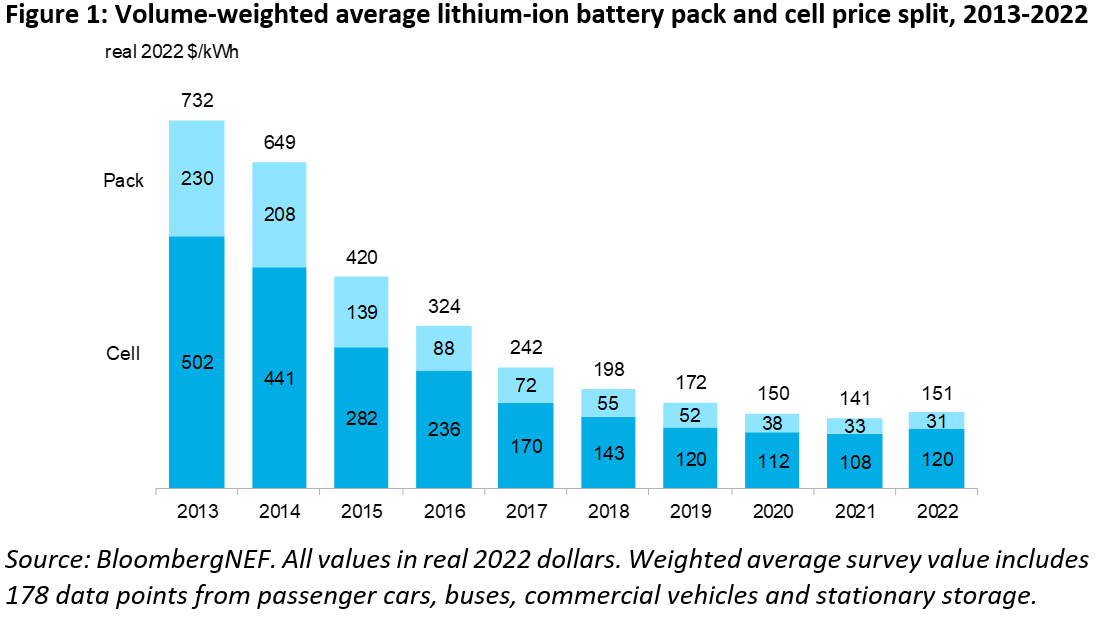

Tras más de una década de descensos, los precios medios ponderados por volumen de los paquetes de baterías de iones de litio en todos los sectores han aumentado hasta 151 $/kWh en 2022, lo que supone un incremento del 7% respecto al año pasado en términos reales. La presión al alza de los costes de las baterías superó la mayor adopción de químicas de menor coste, como el fosfato de hierro y litio (LFP). BloombergNEF espera que los precios se mantengan en niveles similares el año que viene, desafiando aún más las tendencias históricas.

Las cifras anteriores representan una media de múltiples usos finales de las baterías, incluidos diferentes tipos de vehículos eléctricos, autobuses y proyectos de almacenamiento estacionario. Para los paquetes de baterías de vehículos eléctricos (BEV) en particular, los precios fueron de 138 $/kWh sobre una base media ponderada por volumen en 2022. A nivel de celdas, los precios medios de los BEV eran de sólo 115 $/kWh. Esto indica que, de media, las células representan el 83% del precio total del pack.

Relación de costes

En los últimos tres años, la relación entre el coste de las células y el de los paquetes se ha desviado de la proporción tradicional de 70:30. Esto se debe en parte a los cambios en el precio de los paquetes y, en parte, a cambios en el diseño de las baterías, como la introducción de enfoques célula-paquete, que han contribuido a reducir los costes.

Por regiones, los precios más baratos se registraron en China, con 127 $/kWh. En Estados Unidos y Europa eran un 24% y un 33% más caros, respectivamente. Los precios más altos reflejan la relativa inmadurez de estos mercados, los mayores costes de producción, la diversidad de aplicaciones y las importaciones de baterías. En el extremo superior de la gama, el bajo volumen y los pedidos a medida empujan los precios al alza.

Los precios podrían haber subido más en 2022 de no haber sido por la mayor adopción de la química de cátodos de bajo coste conocida como LFP, y la continua reducción del costoso cobalto en los cátodos de base níquel. De media, las pilas LFP eran un 20% más baratas que las de litio níquel manganeso óxido de cobalto (NMC) en 2022. Sin embargo, incluso los productos químicos de bajo coste como el LFP, que está especialmente expuesto a los precios del carbonato de litio, han notado la subida de los costes en toda la cadena de suministro. Los precios de las baterías de LFP aumentaron un 27% en 2022, en comparación con 2021.

Evelina Stoikou, asociada de almacenamiento de energía en BNEF y autora principal del informe, dijo: "Los aumentos de precios de las materias primas y los componentes han sido los mayores contribuyentes a los precios más altos de las celdas observados en 2022. En medio de estos aumentos de precios de los metales de las baterías, los grandes fabricantes de baterías y los fabricantes de automóviles han recurrido a estrategias más agresivas para protegerse contra la volatilidad, incluidas las inversiones directas en proyectos de minería y refino".

Mientras que los precios de los metales clave de las baterías como el litio, el níquel y el cobalto se han moderado ligeramente en los últimos meses, BNEF espera que los precios medios de los paquetes de baterías se mantengan elevados en 2023 en 152 $/kWh (en dólares reales de 2022).

Bajará de nuevo en 2024

BNEF prevé que el precio de las baterías empiece a bajar de nuevo en 2024, cuando se espera que los precios del litio disminuyan a medida que se ponga en marcha más capacidad de extracción y refinado. Basándose en la tasa de aprendizaje observada actualizada, la Encuesta de Precios de Baterías 2022 de BNEF predice que los precios medios de las baterías caerán por debajo de 100 dólares/kWh en 2026.

Esto es dos años más tarde de lo previsto y afectará negativamente a la capacidad de los fabricantes de automóviles para producir y vender vehículos eléctricos a gran escala en zonas sin subvenciones u otras formas de apoyo. El encarecimiento de las baterías también podría afectar a la rentabilidad de los proyectos de almacenamiento de energía.

En palabras de Yayoi Sekine, responsable de almacenamiento de energía de BNEF: "A pesar de un retroceso en el descenso de los precios, la demanda de baterías sigue alcanzando nuevos récords cada año. La demanda alcanzará los 603 GWh en 2022, casi el doble que en 2021. Aumentar la oferta a ese ritmo de crecimiento es un verdadero reto para la industria, pero la inversión en el sector también está aumentando rápidamente y la innovación tecnológica no se ralentiza."

Kwasi Ampofo, responsable de metales y minería de BloombergNEF, añadió: "Los precios del litio siguen siendo elevados debido a las persistentes limitaciones de la cadena de suministro y a la lentitud con que aumenta la nueva capacidad de producción. El suministro adicional de litio podría aliviar la presión sobre los precios en 2024, mientras que la geopolítica y las tensiones comerciales siguen siendo las mayores incertidumbres para los precios de otros metales clave de las baterías a corto plazo. La resolución de estas tensiones podría ayudar a calmar los precios en 2023 y años posteriores".

La inversión continua en I+D, la mejora de los procesos de fabricación y la ampliación de la capacidad en toda la cadena de suministro contribuirán a mejorar la tecnología de las baterías y a reducir los costes durante la próxima década. BloombergNEF espera que las tecnologías de próxima generación, como los ánodos de silicio y metal de litio, los electrolitos de estado sólido y los nuevos materiales para cátodos y procesos de fabricación de células, desempeñen un papel importante a la hora de permitir nuevas reducciones de precios.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios