En la primera semana de julio, los precios de los futuros de electricidad europeos para el próximo trimestre y año subieron en la mayoría de mercados, aupados por el aumento de los precios del gas. En el caso de Francia, donde se espera que una parte importante del parque nuclear esté parado hasta finales de año, los futuros del cuarto trimestre superaron los 900 €/MWh. En los mercados spot los precios también aumentaron en la mayoría de mercados. En Francia se registraron récords de producción solar.

Producción solar fotovoltaica y termosolar y producción eólica

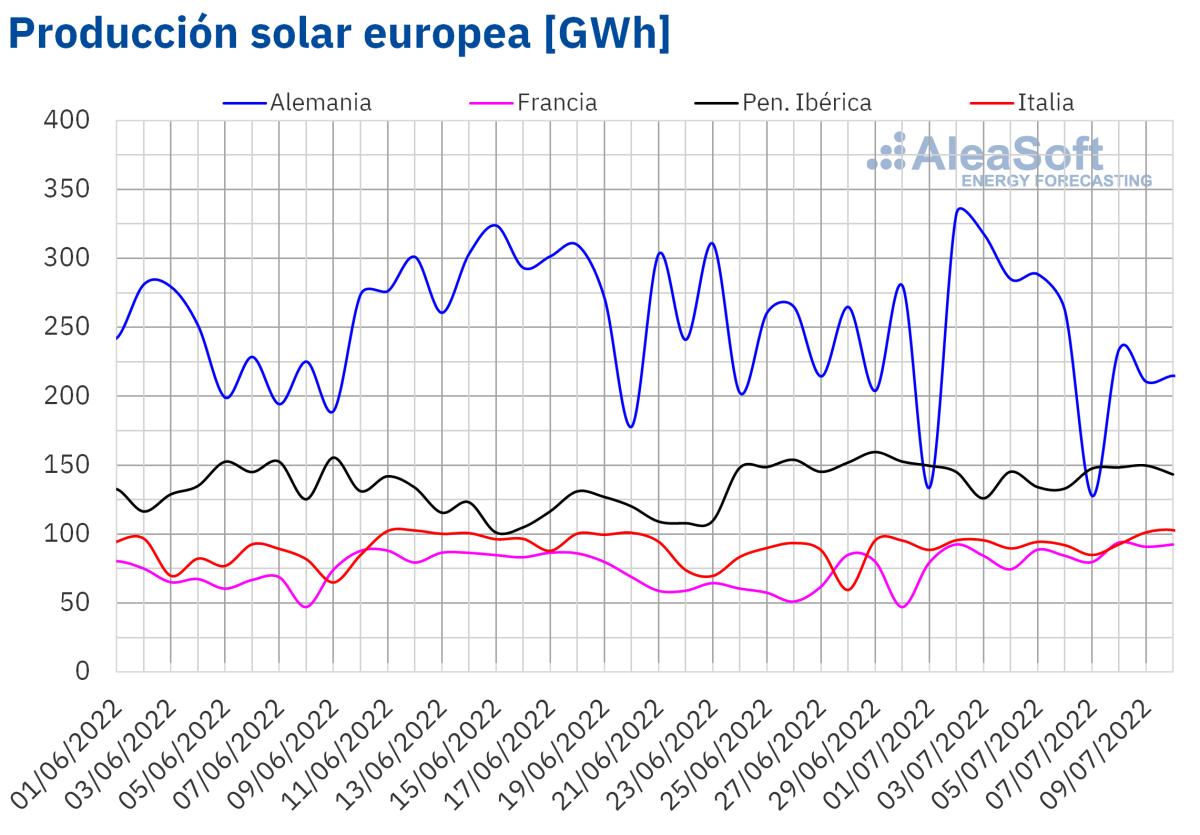

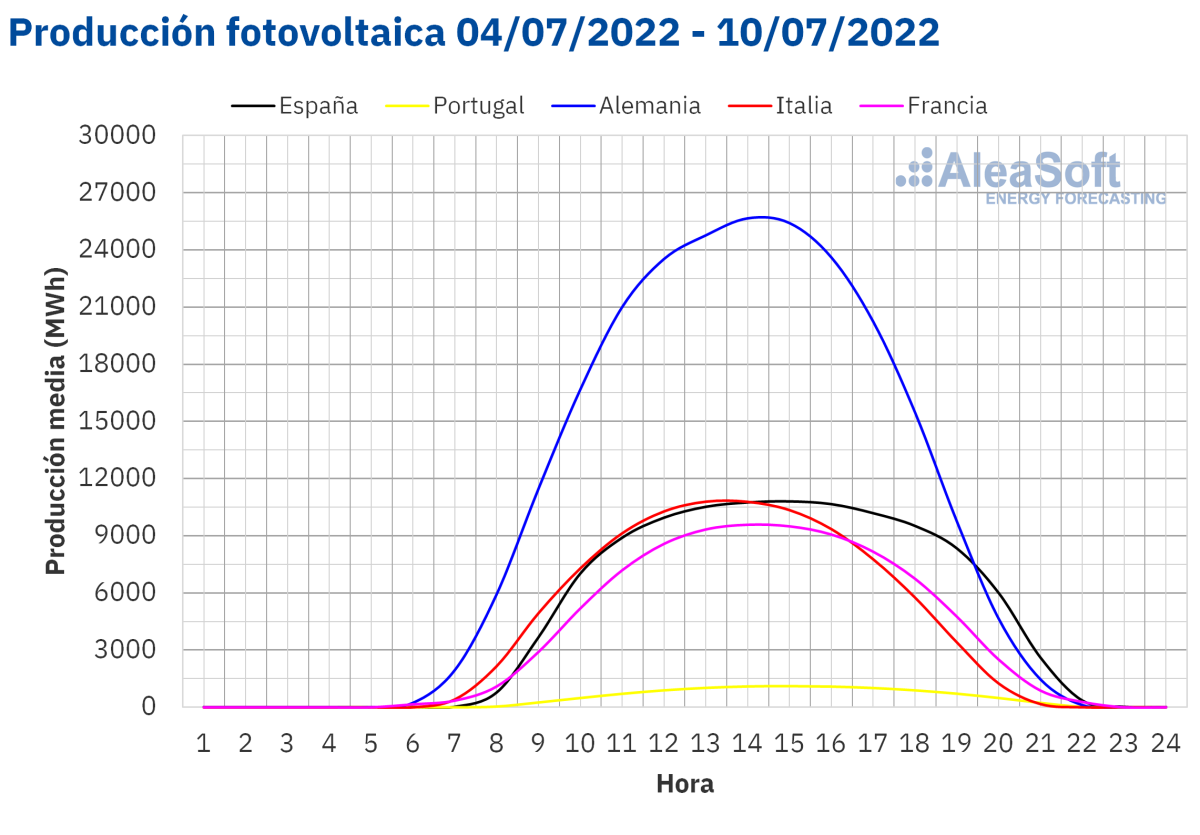

En la primera semana de julio, la producción solar registrada en Francia, de 604 GWh, fue la más alta de su historia, aumentando un 14% respecto a la semana anterior. Asimismo en este mercado, el día 8 de julio se registró el récord diario de producción, de 94 GWh, así como el horario, a las 13:00, cuando se generaron 10 584 MWh con energía solar.

También en Italia la producción solar aumentó respecto a la última semana de junio, un 6,3% en este caso, y el 10 de julio se registró la segunda producción solar más alta de su historia, de 103 GWh.

En los mercados de Alemania, España y Portugal la producción solar descendió en la semana del 4 de julio, un 7,2%, 2,8% y 2,6%, respectivamente.

Según las previsiones de AleaSoft Energy Forecasting, en la semana del 11 de julio se espera que la producción solar aumente en Alemania e Italia pero volverá a descender en España.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

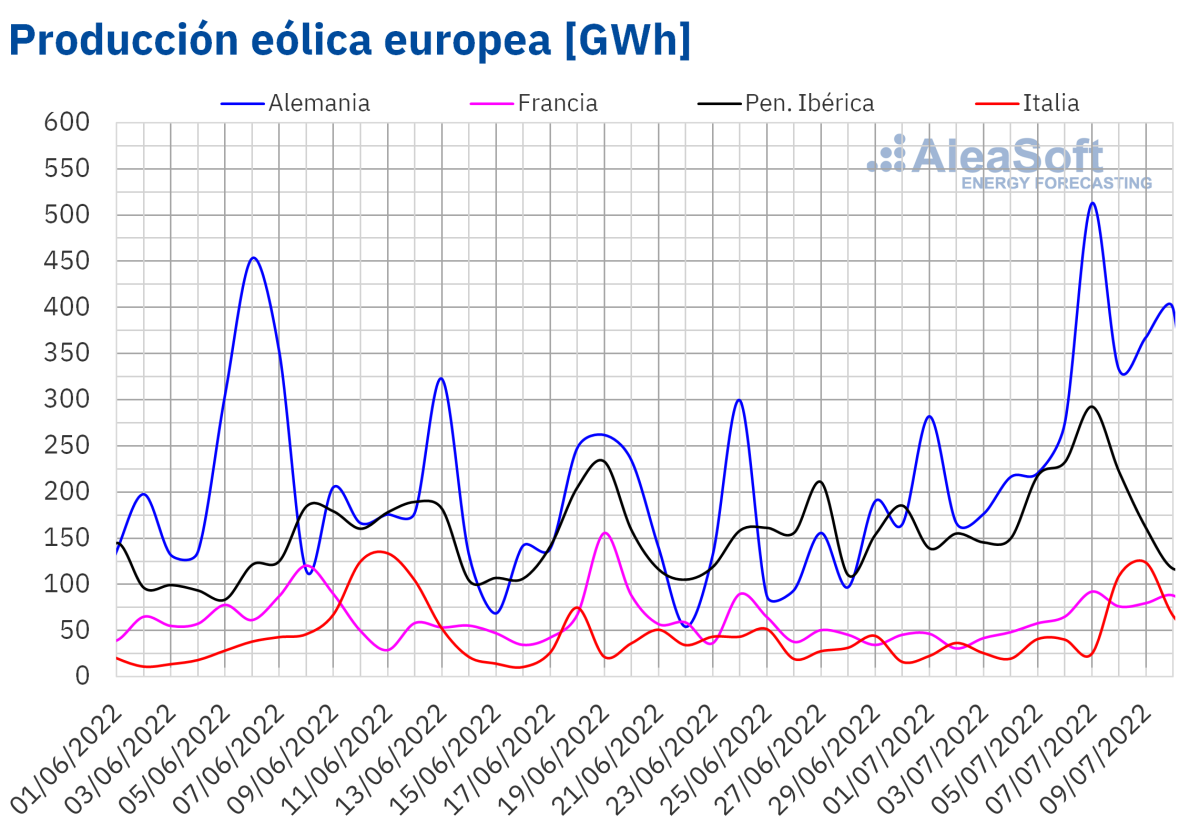

En el caso de la producción eólica, en la semana del 4 de julio se registró un incremento respecto a la producción de la semana anterior en la mayoría de mercados analizados por AleaSoft Energy Forecasting. Los incrementos estuvieron entre el 40% de España y el 108% de Italia. Sin embargo, en Portugal la producción con esta tecnología descendió un 23% respecto a la semana del 27 de junio.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

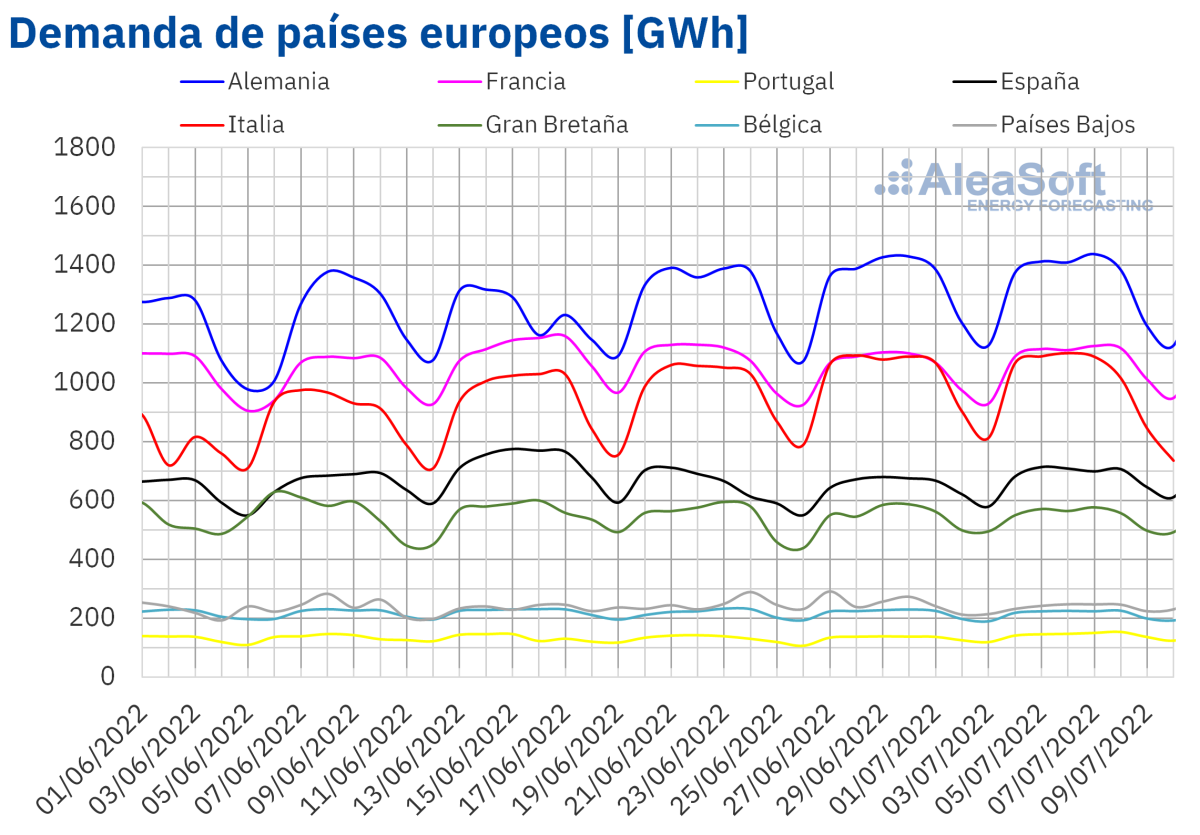

En la primera semana de julio, la demanda eléctrica se comportó de manera heterogénea en los mercados europeos analizados respecto a la semana anterior. Por una parte, en los mercados de Portugal, España, Francia y Alemania, la demanda aumentó. Los mayores incrementos, del 7,4% y 5,1%, se registraron en los mercados de Portugal y España respectivamente. En el mercado francés la subida fue del 2,6% y en el alemán del 0,2%. Estos incrementos estuvieron favorecidos por el aumento de las temperaturas medias, principalmente en Portugal y España, donde subieron más de 2,5 °C durante este período.

Por otra parte, la demanda bajó en los mercados de Gran Bretaña, Bélgica, Italia y Países Bajos. Los mayores descensos se registraron en los mercados de Países Bajos e Italia, con caídas del 3,3% y 2,3% en cada caso. En el mercado británico la bajada fue del 0,4% y en el de Bélgica del 0,6%.

Para la semana del 11 de julio, las previsiones de AleaSoft Energy Forecasting estiman que la demanda tendrá un comportamiento variado en los mercados de Europa. En los mercados de España, Países Bajos, Portugal y Gran Bretaña se prevé que aumente, mientras que, en los mercados de Italia, Alemania, Francia y Bélgica se espera que la demanda eléctrica sea inferior a la registrada durante la semana del 4 de julio.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

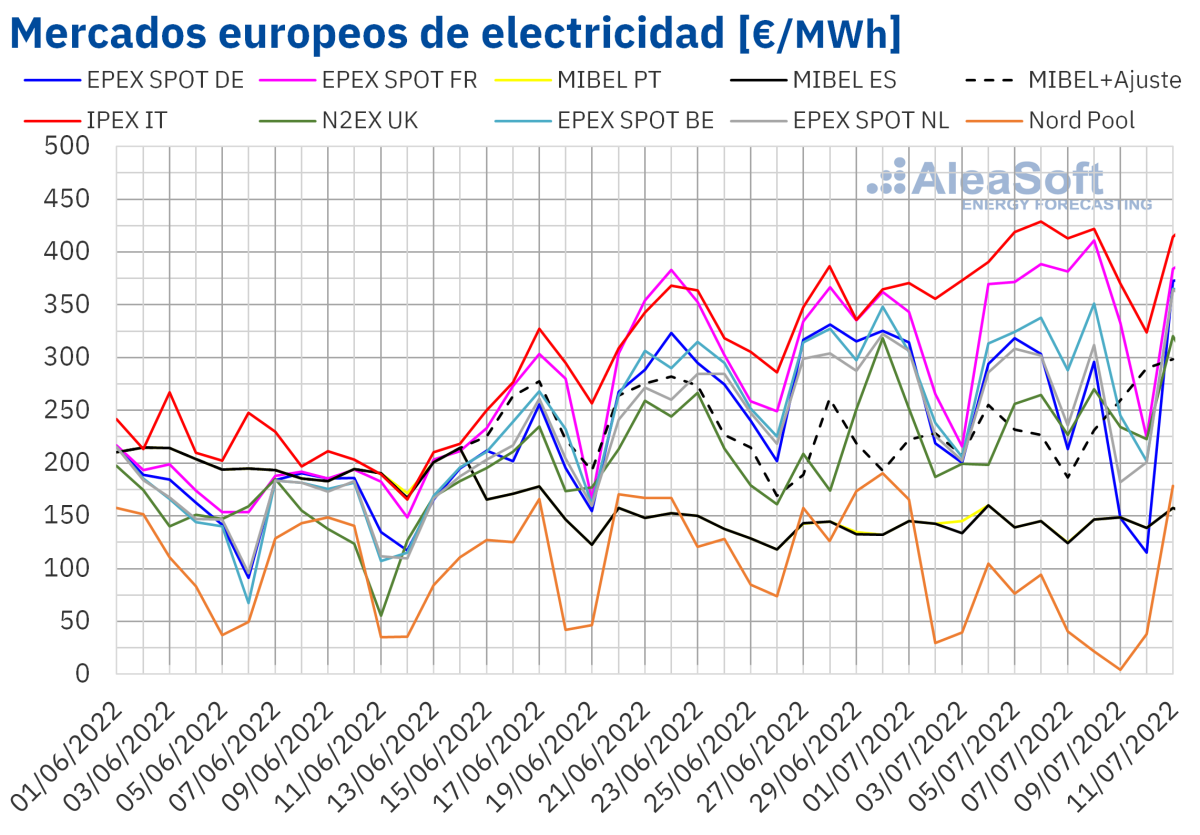

En la semana del 4 de julio, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. Sin embargo, en el mercado Nord Pool de los países nórdicos, el mercado EPEX SPOT de Alemania y el mercado EPEX SPOTde los Países Bajos, se registraron descensos del 57%, 17% y 6,2% respectivamente. Por otra parte, la mayor subida de precios fue la del mercado EPEX SPOTde Francia, del 12%. En cambio, el menor aumento, del 1,2%, fue el del mercado EPEX SPOTde Bélgica. En el resto de los mercados, las subidas de precios estuvieron entre el 1,7% del mercado MIBEL de Portugal y el 9,2% del mercado IPEX de Italia.

En la primera semana de julio, las diferencias entre los precios promedio más altos y los más bajos de los mercados eléctricos analizados superaron los 300 €/MWh. Los promedios más elevados, de 395,28 €/MWh y 354,26 €/MWh, correspondieron al mercado italiano y al mercado francés, respectivamente. Por otra parte, el menor promedio semanal, de 54,25 €/MWh, fue el del mercado Nord Pool. En el resto de los mercados, los precios se situaron entre los 143,22 €/MWh del mercado español y los 294,50 €/MWh del mercado belga.

Por lo que respecta a los precios horarios, los más elevados de la primera semana de julio se registraron en el mercado italiano, en el que se superaron los 500 €/MWh. El día 5 de julio a las 20:00 se alcanzó un precio de 515,00 €/MWh, el más alto de este mercado desde el mes de marzo. En cambio, en el mercado de los Países Bajos se registraron dos horas con precios negativos el sábado 9 de julio por la tarde. El precio más bajo, de ‑30,66 €/MWh, se alcanzó a las 15:00 y fue el menor precio del mercado neerlandés desde la primera mitad de junio.

Durante la semana del 4 de julio, la subida en los precios del gas respecto a la semana anterior propició el aumento de los precios de la mayoría de los mercados eléctricos europeos, a pesar del incremento de la producción eólica. Por otra parte, el límite a los precios del gas aplicado en el mercado MIBEL permitió que sus precios estuvieran entre los más bajos de Europa. Sin embargo, en este mercado, parte de la demanda debe pagar un precio mayor como compensación por la limitación del precio del gas que en el caso de España está regulada en el Real Decreto‑ley 10/2022. Para estos consumidores el precio promedio de la semana del 4 de julio fue de 240,02 €/MWh, un 11% superior al de la semana anterior.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 11 de julio los precios de los mercados eléctricos europeos podrían aumentar en general, influenciados por el descenso generalizado de la producción eólica, así como por los elevados precios del gas. Además, en algunos mercados podría aumentar la demanda debido al incremento de las temperaturas.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

Durante la primera semana de julio, los precios de los futuros de electricidad para el último trimestre de 2022 registraron una marcada tendencia al alza. El mercado EEX de Francia, donde se espera que una parte importante del parque nuclear esté parado hasta finales de año, fue protagonista de subidas de precios históricas. Comparando los precios de cierre de las sesiones del 1 y el 8 de julio, en el mercado francés hubo una subida del 24%, al marcarse el histórico precio de 922,50 €/MWh. Incrementos similares en términos porcentuales se registraron en el mercado EEX de Alemania, Italia y Reino Unido, y en el mercado ICE de Reino Unido, Bélgica y Países Bajos. Por otra parte, las subidas fueron menos notables en el mercado ICE y el mercado NASDAQ de los países nórdicos, con incrementos del 2,2% y el 4,6% respectivamente. No obstante, lo realmente destacable, es el marcado efecto que la excepción ibérica tiene sobre este producto en el mercado EEX de España y en el mercado OMIP de España y Portugal, donde los precios subieron solamente un 0,6% en el caso del mercado EEX y un 0,5% en el caso del mercado OMIP para ambos países.

En el caso de los futuros de electricidad para el próximo año 2023, también se registró un comportamiento predominantemente al alza, aunque con las excepciones del mercado ICE y el mercado NASDAQ de los países nórdicos, donde los precios se redujeron en un 4,8% y un 1,4% respectivamente en el período analizado. La región ibérica también tuvo incrementos relativamente menores al resto de mercados, subiendo los precios un 3,2% en los mercados EEX de España y OMIP de España y Portugal, mientras que en el resto de mercados las subidas se situaron entre el 19% y el 29%.

Brent, combustibles y CO~2~

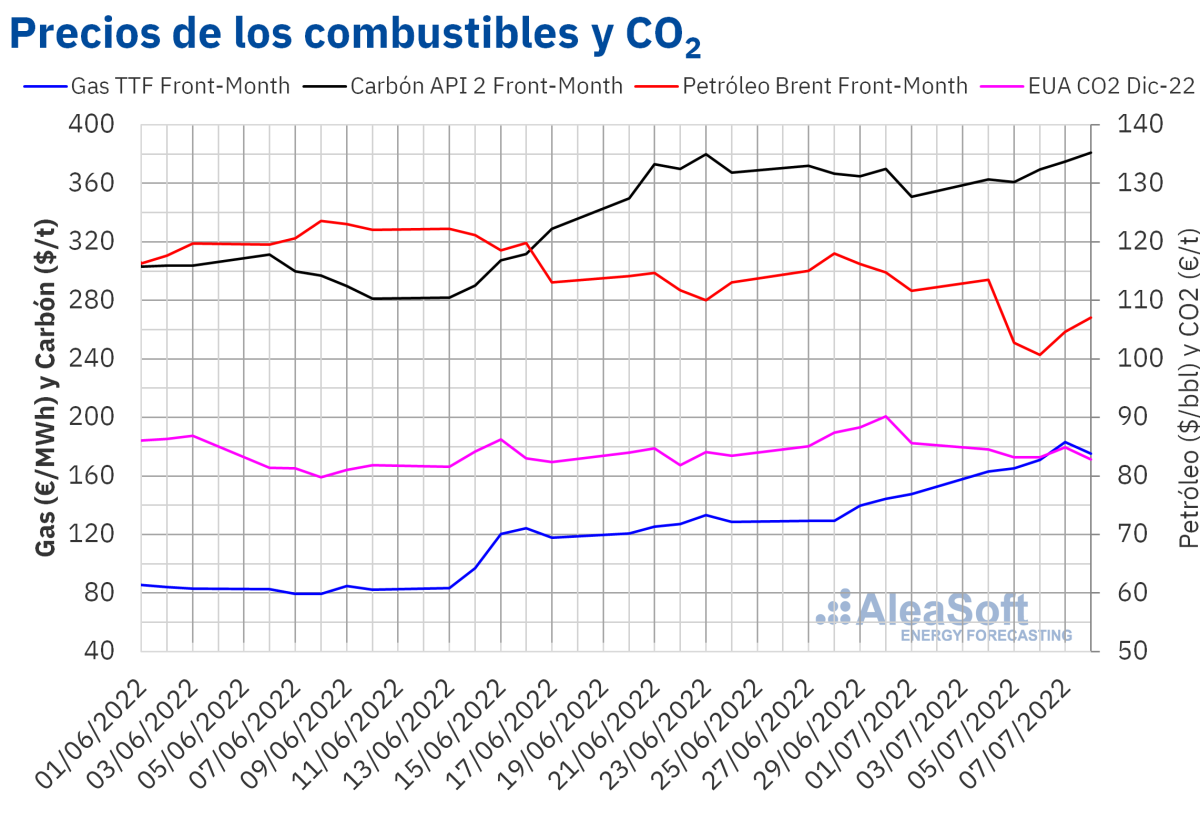

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE, iniciaron la primera semana de julio con un precio de cierre el lunes 4 de julio de 113,50 $/bbl, que fue el máximo de la semana. Sin embargo, el resto de la semana los precios de cierre se mantuvieron por debajo de los 110 $/bbl. El mínimo semanal, de 100,69 $/bbl, se registró el miércoles 6 de julio y fue un 13% menor al del miércoles anterior. El jueves y el viernes los precios se recuperaron hasta alcanzar el viernes 8 de julio un precio de cierre de 107,02 $/bbl, todavía un 4,1% menor al del viernes anterior.

El temor a una posible recesión favoreció que los precios de la primera semana de julio se mantuvieran por debajo de los de los mismos días de la semana anterior. Además, los nuevos brotes de coronavirus en China también ejercieron su influencia a la baja sobre los precios.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, en la primera semana de julio, fueron superiores a 160 €/MWh. Los precios aumentaron hasta alcanzar un máximo de 183,18 €/MWh el jueves 7 de julio. Este precio fue un 27% mayor al del jueves anterior y el más alto desde el 8 de marzo. Sin embargo, el viernes el precio de cierre bajó un 4,4% respecto al día anterior y fue de 175,21 €/MWh.

En la primera semana de julio, las huelgas en el sector del gas y el petróleo de Noruega ejercieron su influencia al alza sobre los precios. Por otra parte, está previsto que a partir del 11 de julio se interrumpa el suministro de gas desde Rusia a través del gaseoducto Nord Stream 1 debido a trabajos de mantenimiento. El corte de suministro debería durar diez días. Sin embargo, en Alemania existe el temor de que este corte se alargue más de lo previsto. Esta situación también puede contribuir al incremento de los precios en los próximos días.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2022, durante la primera semana de julio se mantuvieron por debajo de los 85 €/t. El jueves 7 de julio se alcanzó el precio de cierre máximo semanal, de 84,92 €/t, que fue un 5,8% menor al del jueves anterior. Pero el viernes el precio descendió un 2,5% hasta los 82,79 €/t, que fue el precio de cierre mínimo semanal.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El próximo jueves 14 de julio, a las 12:00 CET, se llevará a cabo el webinar de AleaSoft Energy Forecasting y AleaGreen “Perspectivas de los mercados de energía en Europa. Visión de futuro: hidrógeno verde”. En esta ocasión, se contará con la participación de ponentes de H2B2 que analizarán las perspectivas del hidrógeno verde como vector estratégico, los modelos de negocio que permitirán llevar adelante su desarrollo, así como las ayudas y la regulación existentes. Además, como es habitual, se analizará la evolución de los mercados de energía europeos en las últimas semanas y las perspectivas para los próximos meses.

Ya se están enviando las previsiones de curvas de precios de largo plazo de AleaSoft Energy Forecasting y AleaGreen para los mercados europeos, actualizadas al inicio del tercer trimestre de 2022. Estas previsiones de largo plazo con desagregación horaria para los 30 años de horizonte son necesarias para los PPA, la valoración de activos renovables, la cogeneración y para el desarrollo de las baterías. Hasta el 15 de julio hay disponible una promoción especial de estas previsiones.

¿Cual es la justificación para que prevean una disminución de la producción solar en España en pleno verano, con muchas horas de sol y sin nubes? Iberdrola y Endesa son autenticos gangsters, y el Gobierno complice porque no mete en la carcel a los que están maniulando el mercado.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

TRKuwait

12/07/2022