En la tercera semana de mayo, se registraron precios negativos o cero en la mayoría de los mercados eléctricos europeos, especialmente durante el fin de semana. En el mercado Nord Pool, los -5,67 €/MWh registrados en una hora del domingo 21, son el valor más bajo de la historia. En el conjunto de la semana, los precios bajaron en todos los mercados, gracias al descenso de la demanda y de los precios del gas, y a una producción solar y eólica más alta que la de la semana anterior en varios mercados.

Producción solar fotovoltaica y termoeléctrica

En la semana del 15 de mayo, vigésima semana del año, la producción solarfotovoltaica batió récord en la península ibérica, con una producción total de 862 GWh en España y de 81 GWh en Portugal, si se compara con la vigésima semana de los cinco años anteriores.

Sin embargo, con respecto a la semana anterior, cuando se registraron los récords históricos en estos dos mercados, la producción solar, incluyendo a la solar termoeléctrica en el caso de España, cayó un 13% y un 16% respectivamente. Se observó la misma tendencia en Italia, con una caída del 11% respecto a la semana del 8 de mayo. En el resto de los mercados analizados por AleaSoft Energy Forecasting se registraron aumentos de la producción solar, del 12% en Francia y del 17% en Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Producción eólica

En la tercera semana de mayo, de forma similar a la producción solar fotovoltaica, la producción eólica batió récord en la península ibérica con un total de 1830 GWh en España y de 326 GWh en Portugal, si se compara con la vigésima semana de los cinco años anteriores.

Con respecto a la semana anterior, se registró un incremento en casi todos mercados analizados, de entre el 31% en Alemania y el 51% de Francia. En los mercados español e italiano la producción con esta tecnología también aumentó, un 37% en España y un 39% en Italia. Sin embargo, en Portugal se registró una caída del 6,9%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

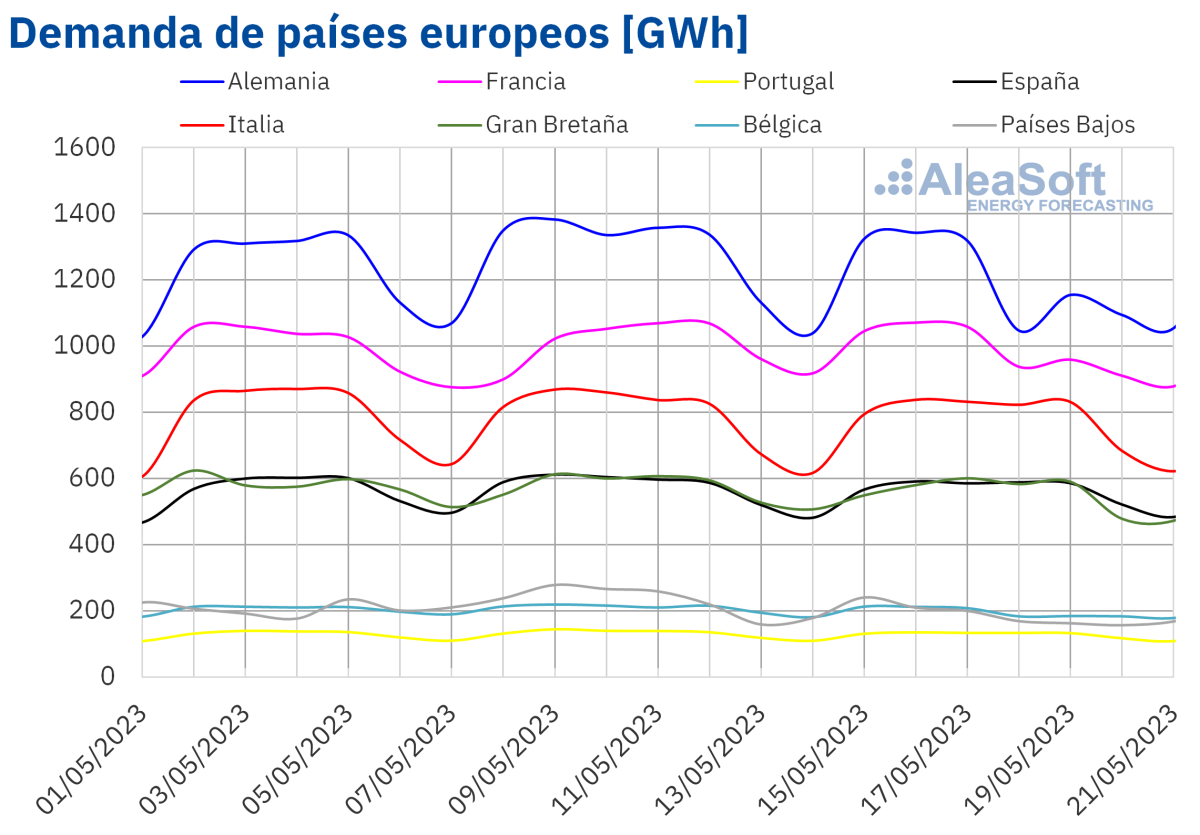

Demanda eléctrica

La tercera semana de mayo finalizó con una caída de la demanda eléctrica en todos los mercados europeos analizados respecto a la semana anterior. Este comportamiento está relacionado con la celebración del Día de la Ascensión**** el día 18 de mayo en varios de los principales mercados europeos. La mayor caída, del 18%, se observó en los Países Bajos. Por otro lado, los menores descensos se registraron en Italia, del 1,4%, y en España, con una caída del 1,7%. En estos dos mercados el 18 de mayo no fue festivo.

En cuanto a las temperaturas medias, se registraron descensos respecto a la semana anterior en casi todos mercados analizados excepto en Gran Bretaña e Italia donde se mantuvieron muy similares a la semana anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

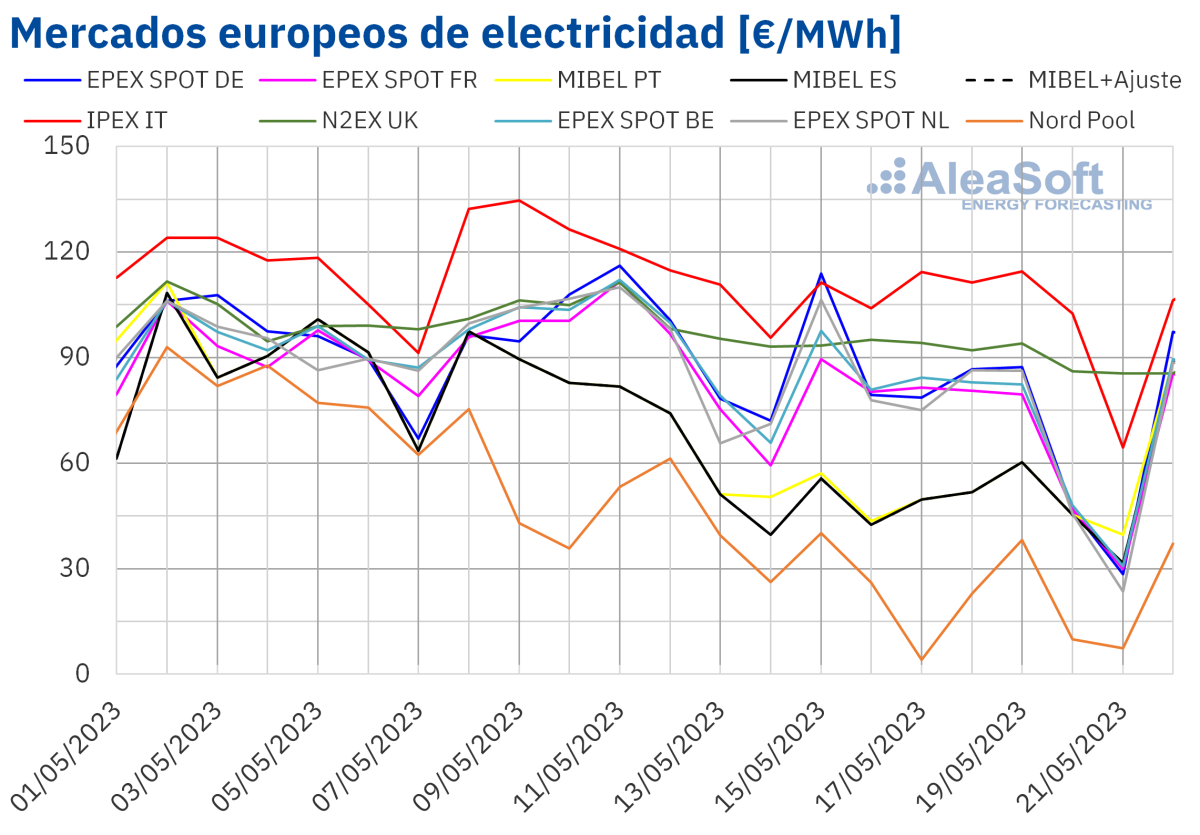

En la semana del 15 de mayo, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior. La mayor caída, del 56%, se registró en el mercado Nord Pool de los países nórdicos. Por otra parte, el menor descenso de precios, del 9,9%, fue el del mercado N2EX del Reino Unido. En el resto de los mercados, los descensos estuvieron entre el 14% del mercado IPEX de Italia y el 35% del mercado MIBEL de España.

En la tercera semana de mayo, el precio promedio más elevado, de 103,21 €/MWh, fue eldel mercado italiano, seguido por el promedio del mercado británico, de 91,46 €/MWh. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 21,23 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 48,07 €/MWh del mercado español y los 74,43 €/MWh del mercado EPEX SPOT de Alemania.

Por lo que respecta a los precios horarios, en el mercado español, el domingo 21 de mayo se registró un precio de 0 €/MWh, entre las 10:00 y las 11:00. En los mercados alemán, belga, francés y neerlandés, además de horas con precios de 0 €/MWh, también se registraron precios negativos durante el fin de semana del 20 y el 21 de mayo. Esto también ocurrió el miércoles 17 de mayo en los Países Bajos. En el caso del mercado nórdico, se registraron precios negativos los días 20 y 21 de mayo. En este mercado se alcanzó un mínimo histórico, al menos desde el 2011, de -5,67 €/MWh el domingo 21 de mayo de 13:00 a 14:00. Por otra parte, el precio horario más bajo de la tercera semana de mayo, de -76,00 €/MWh, se registró ese mismo día, de 12:00 a 13:00, en el mercado neerlandés.

Durante la semana del 15 de mayo, el descenso del precio promedio del gas y la caída generalizada de la demanda propiciaron los descensos de precios de los mercados eléctricos europeos. También contribuyó a las bajadas el aumento de la producción eólica en la mayoría de los mercados y el incremento de la producción solar en Francia y Alemania.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la cuarta semana de mayo los precios podrían aumentar en la mayoría de los mercados eléctricos europeos, influenciados por la recuperación de la demanda y el descenso de la producción eólica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO~2~

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 74,91 $/bbl, el martes 16 de mayo. Este precio fue un 3,3% menor al del martes anterior. Sin embargo, el miércoles 17 de mayo, los precios aumentaron y se alcanzó el precio de cierre máximo semanal, de 76,96 $/bbl, que fue un 0,7% mayor al del miércoles anterior. Posteriormente, los precios descendieron hasta registrar un precio de cierre de 75,58 $/bbl, el viernes 19 de mayo. Este precio todavía fue un 1,9% mayor al del viernes anterior.

Las negociaciones sobre el techo de la deuda pública de Estados Unidos influenciaron la evolución de los precios de los futuros de petróleo Brent en la tercera semana de mayo. Por otra parte, el temor a nuevas subidas de las tasas de interés debido a los niveles de inflación de este país y su efecto sobre la demanda ejercieron su influencia a la baja sobre los precios. La publicación de los datos sobre el incremento de las reservas de petróleo en Estados Unidos también contribuyó en este sentido.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 15 de mayo alcanzaron el precio de cierre máximo semanal, de 32,31 €/MWh, aunque este precio fue un 12% menor al del lunes anterior. Durante toda la tercera semana de mayo, los precios de cierre fueron inferiores a los de los mismos días de la semana anterior. El jueves 18 de mayo se registró el precio de cierre mínimo semanal, de 29,78 €/MWh. Este precio fue un 15% menor al del jueves anterior y el más bajo desde junio de 2021.

En la tercera semana de mayo, la abundancia de suministro de gas natural licuado en una situación en la que la demanda ha disminuido, continuó propiciando el descenso de los precios.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2023, el lunes 15 de mayo descendieron un 1,7% respecto a la última sesión de la semana anterior. Ese día se registró el precio de cierre mínimo semanal, de 86,97 €/t. Pero, posteriormente, los precios aumentaron y el resto de la tercera semana de mayo se mantuvieron por encima de los 88 €/t. El viernes 19 de mayo se alcanzó el precio de cierre máximo semanal, de 89,88 €/t, el cual fue un 1,6% mayor al del viernes anterior y el más alto desde el 20 de abril.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

El 8 de junio se llevará a cabo la edición número 34 de los webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. En esta edición se contará nuevamente con la participación de ponentes de Engie Spain, quienes analizarán los aspectos fundamentales de la financiación de proyectos de energías renovables y PPA, así como los principales temas regulatorios del sector eléctrico español, basándose en la experiencia con la que cuentan en estos ámbitos. Además, se realizará el análisis habitual de la evolución y perspectivas de los mercados de energía europeos, con la vista puesta en el segundo semestre de 2023 y el próximo invierno.

Para obtener previsiones de precios de mercados de energía de largo plazo de calidad, que sean coherentes, es necesario emplear una metodología científica además de tener experiencia en el sector y en los mercados de cada país. Una mala previsión de largo plazo puede tener un elevado coste para los que venden o compran activos renovables. AleaSoft Energy Forecasting, con 24 años de experiencia, cuenta con la confianza de sus clientes como proveedor de previsiones para el sector de la energía. En mayo está disponible una promoción de las curvas de precios de largo plazo, las cuales están basadas en un método científico y se caracterizan por la robustez y coherencia, sin que se produzcan grandes variaciones en cada actualización trimestral.

Italia y Portugal no son Europa, según se entiende del titular. Es triste tener que rascar clicks mediante el titular de auto odio injustificado, máxime cuando se ha alcanzado un precio de 0 € en España.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Yeray Landa

23/05/2023