Si febrero lo califiqué como mes de la confirmación de subida de precios a todos los niveles, Marzo es la reconfirmación: los precios, para todo tipo de consumidor, siguen altos para la época del año que estamos: ni que haga viento ni lluvias, los precios huyen de valores bajos.

Todo apunta a que este año será duro para el consumidor de electricidad, ya sea este un particular, empresa, industria, etc. pero veamos que ha pasado en este mes/año en diferentes áreas del mercado eléctrico:

Precios domésticos PVPC

La estadística, ahora que el PVPC sigue al mercado mayorista (OMIE), dice que Marzo debería ser un mes más barato aún que Febrero, y así ha sido, pero ha terminado, a última hora, con una levísima bajada del 0,8% dándose la paradoja de llevar la contraria a OMIE, puesto que este sube un 1,3%: cosas de los ajustes del sistema.

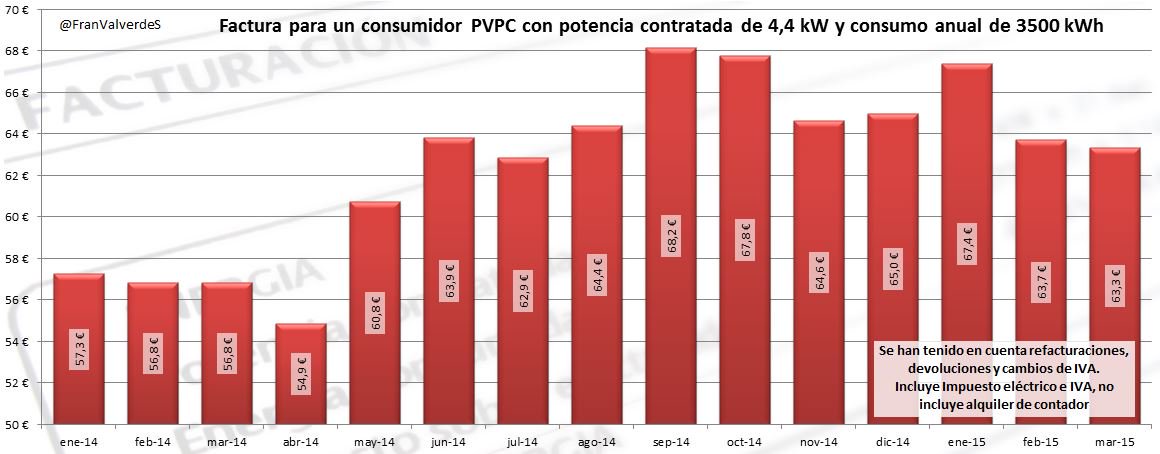

La factura para un consumidor medio (4,4 de pot. contratada y 292 kWh de consumo mensual queda en 63,3€) baja un tímido 0,6% desde Febrero. Sin embargo si la comparamos con el mismo mes del año pasado (56,8€), entonces la subida es de un respetable 11,5%.

factura marzos

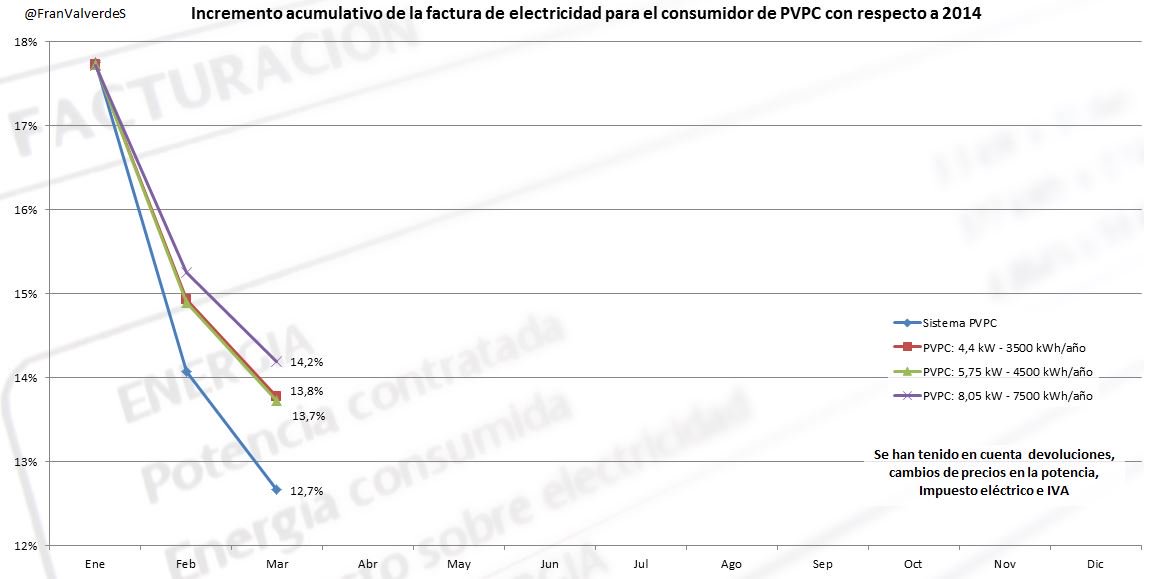

En el acumulado del año, si lo comparamos con el del año pasado, observamos como llevamos un importante incremento, nada menos que un 13,8% para un consumidor medio, aunque como siempre, dado el peso que ahora tiene el fijo de la factura, dependerá del binomio potencia contratada-consumo:

incremento acumulado

Estos incrementos se deben a que lo que llevamos de año la producción renovable ha sido menor que la del pasado y además el mercado mayorista ha cambiado desde Mayo, con un incremento de los precios bajos, justo los que debería haber en estas fechas.

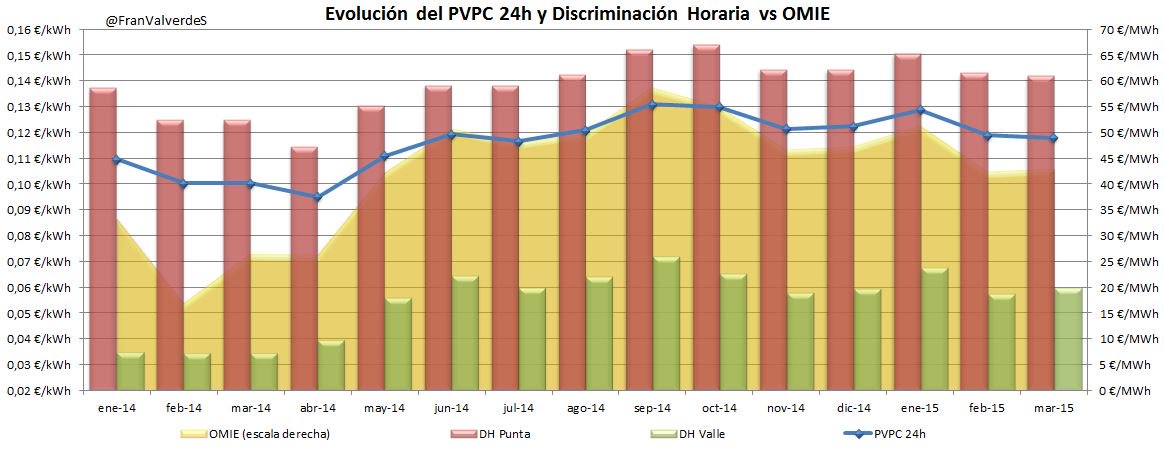

Con respecto al precio del término de energía, como mencionado anteriormente, baja un 0,8 respecto al mes pasado, pero si lo comparamos con el de marzo del año pasado, valor realmente bajo, sube un potente 17,5%.

evolucion pvpc

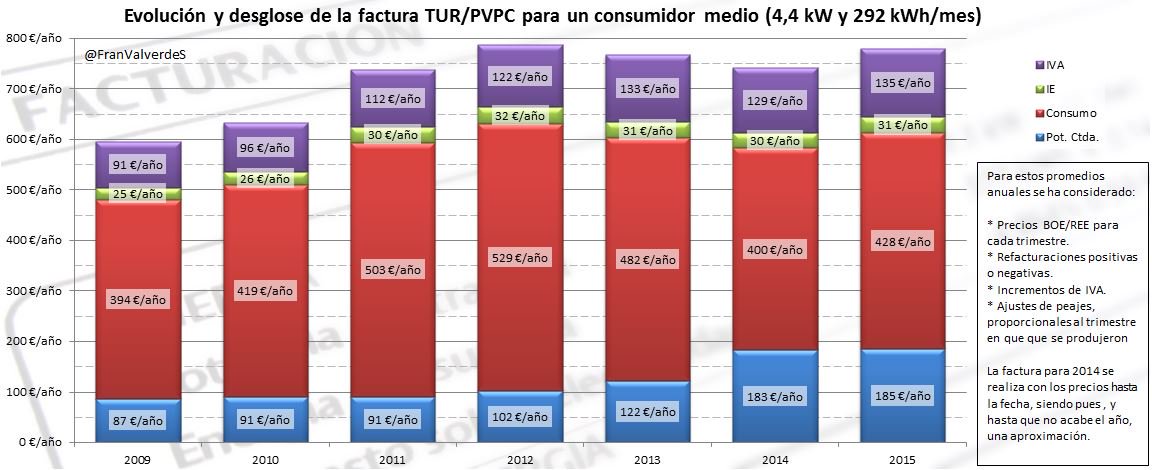

De momento, la previsión para 2015 mejora con respecto a la de Febrero y apunta a un incremento de la factura para un consumidor medio rondando el 2,2% (en Febrero estaba en el 3,5%):

desglose factura desde 2009

Y esto sucede en los supuestos meses "buenos" donde hay más aportación renovable que abarata precios. Desde luego, las declaraciones del ministro indicando que la luz va a bajar no parecen estar muy bien encaminadas, pero claro, es año electoral.

Mercado Mayorista

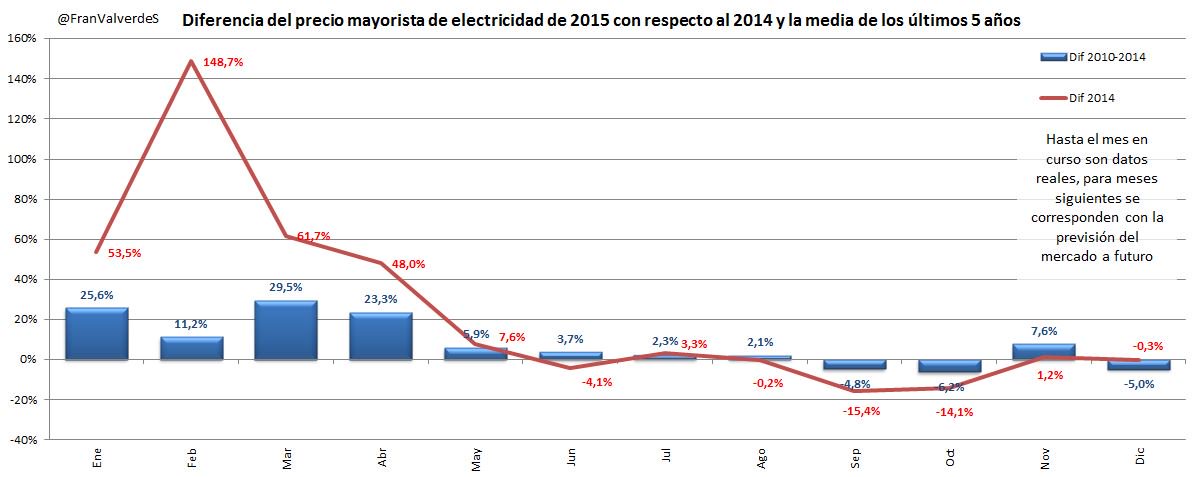

Marzo de este año ha roto la estadística ya que, según esta, debería tener precios más bajos que Febrero, sin embargo se ha incrementado ligeramente, subiendo un 1,3% hasta los 43,11 €/MWh y situándose un 61,7% más alto que el año pasado o un 29,5% superior a la media de los últimos 5 Marzos ¿está subiendo o no OMIE? Creo que queda clara la tendencia.

evolucion omie

Seguramente a partir de Mayo tendremos unos precios muy similares a los del año pasado. De ser así, esto confirmaría que los mínimos este año serán "menos mínimos" habiendo menos diferencia de precios entre meses "baratos" y meses "caros". De momento la estimación de subida para este año se sitúa en un 11,2% hasta los 46,86 €.

Francisco Valverde.

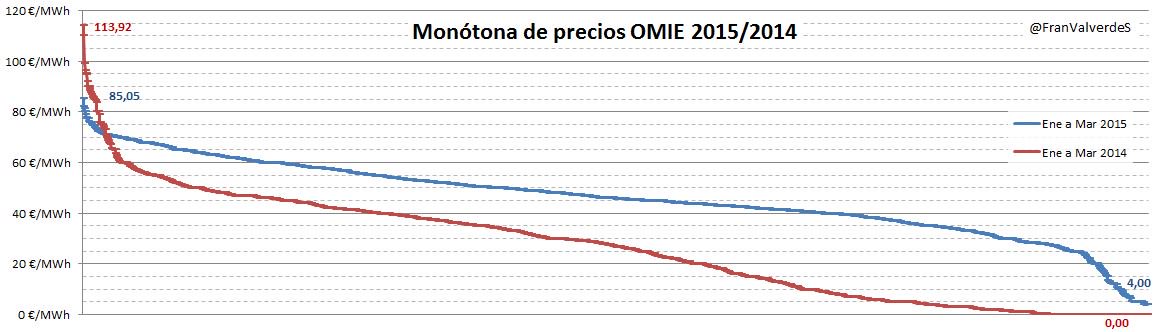

Marzo se ha apuntado al carro de no fijar ni una sola hora a precio 0 con lo que en el global de 2015 todavía no se ha estrenado a ese precio, lo cual es bastante anómalo si comparamos con otros años: la media de los últimos 5 años indica que debíamos haber tenido ya 117 horas. Condiciones no han faltado porque ha habido días de mucho viento y agua hay en abundancia. El mínimo alcanzado en este trimestre se fija siempre en 4 euros exactos: ¿será que la eólica ya no entra a 0 euros y lo hace a 4?

porcentaje de horas

En el gráfico de porcentajes de horas podemos observar la reducción importante de cantidad de horas "baratas" tanto con respecto al año pasado como a la media de los últimos 5 años. En la monótona de precios podemos ver claramente como al mercado, en lo que llevamos de año, no le gustan los precios por debajo de 24€.

Fuentes de generación

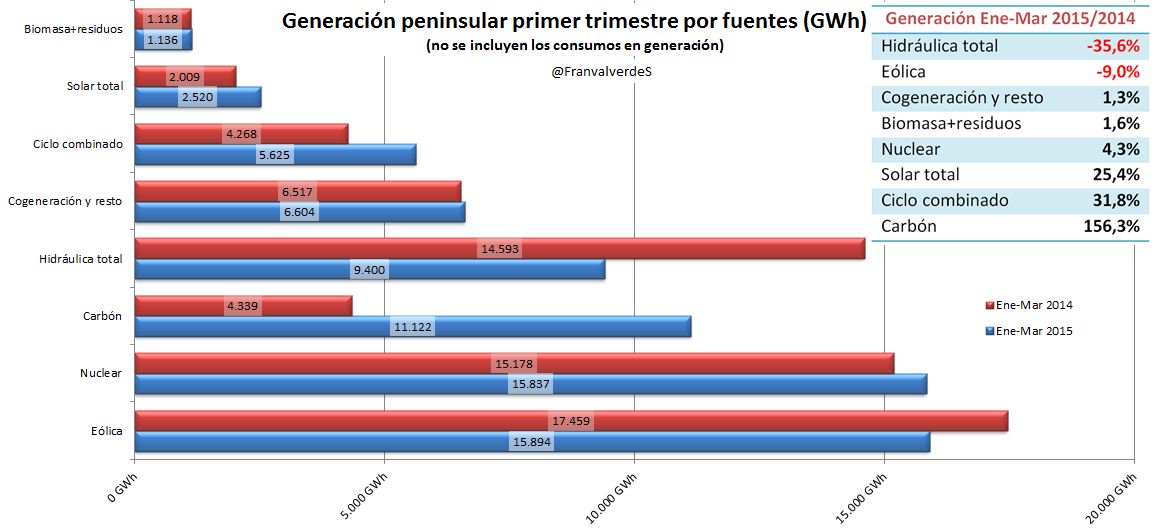

Las cuatro primeras fuentes de generación en este mes, han sido, por orden, nuclear, eólica, hidráulica y carbón. Con respecto al año pasado observamos que se ha producido menos con nuclear (problemas en Almaraz I y Cofrentes) y sobre todo agua, que con 4,5 puntos porcentuales menos de llenado de embalses, se ha generado un 26,1% menos, y si bien, desde el 30 de Enero se empezó a producir más con esta fuente, parece que desde el 11 de Marzo ya se ha dado la orden de ir cerrando el grifo. La eólica ha tenido un ligero retroceso del 2,7% con respecto a Marzo del año pasado. Y por supuesto todo lo que han dejado agua y viento, una vez más se ha vuelto a cubrir con carbón y gas, principalmente:

Si comparamos este primer trimestre con el del año pasado, vemos más claramente la tendencia a generar menos con agua y más con carbón y también podemos comprobar cómo eólica y solar son complementarias: al reducirse un 9% la eólica en este periodo, se ha incrementado la solar ¡nada menos que un 25,4%! lástima que tengamos tan poca solar.

generacion por fuente trimestre

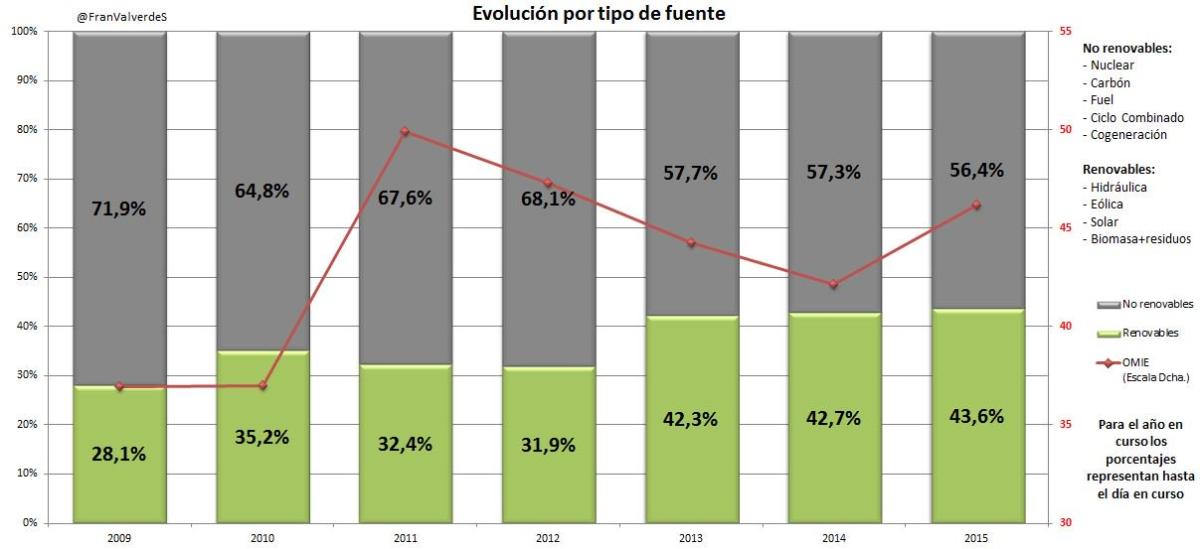

Debido a lo anterior, los porcentajes de generación renovable con respecto al año pasado han disminuido, aumentando lógicamente los de no renovable y aunque en el global del año no vamos mal, los meses que restan, menos quizás abril, harán perder puntos a la generación renovable:

evolucion por fuente renovables

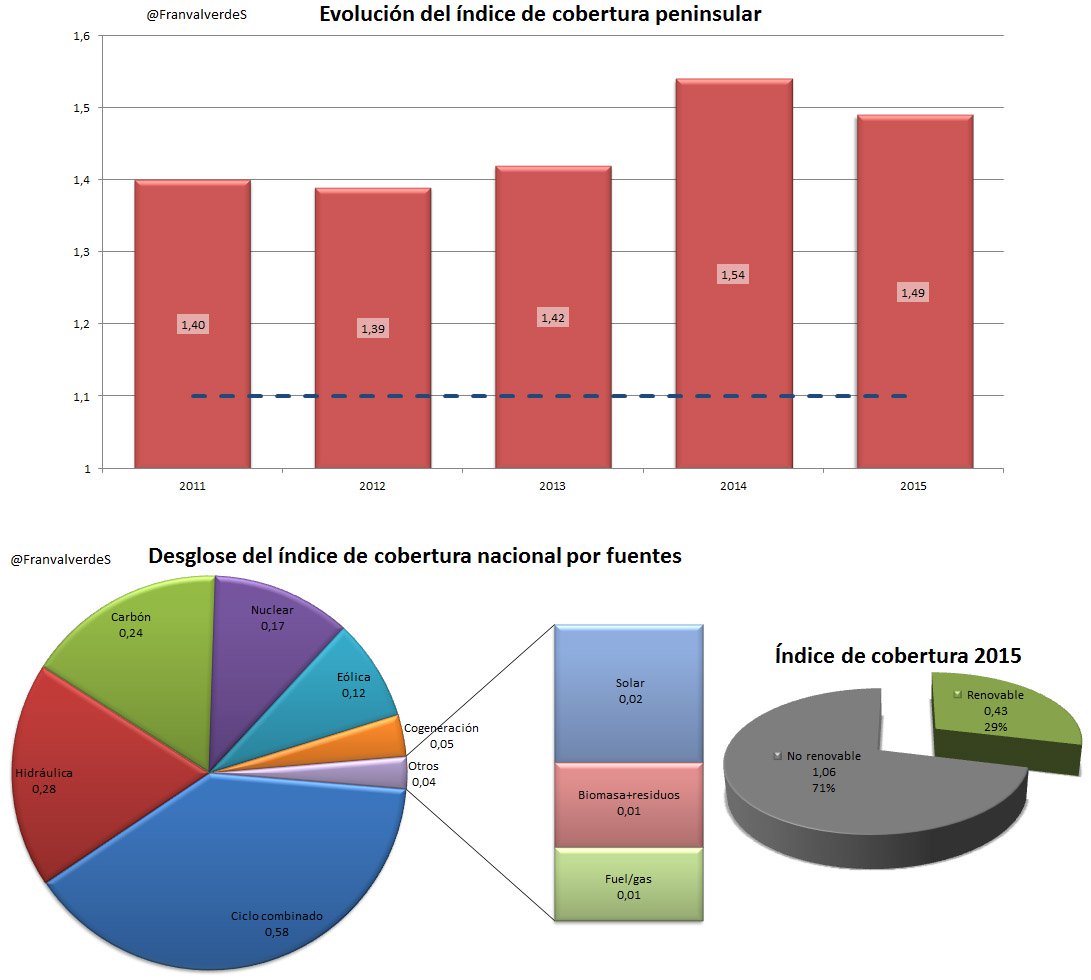

La sobrecapacidad de generación en nuestro sistema, viene reflejada por el Índice de cobertura, el cual puede definirse como un 10% superior de potencia firme disponible en la punta de máxima demanda anual, esto es, idealmente debería tomar un valor de 1,1. Llevamos ya muchos años alejados de este valor ideal, resultando la bajada de este año 2015 resultante del incremento de la máxima demanda de potencia que se produjo el 4 de febrero (40.326 MW):

indice cobertura

En el desglose se puede ver claramente que los ciclos combinados es la tecnología que más "sobra" por mucha diferencia (deberían eliminarse, no hibernar porque no harán falta en el futuro, al menos 10GW). Estar tan alejados significa despilfarro económico en potencia de generación (igual que aeropuertos o autopistas sin uso).

Francisco Valverde es el actual presidente de la Asociación Nacional de Ahorro y Eficiencia Energética.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios