AleaSoft analiza los precios en los mercados de combustibles, derechos de emisión de CO~2~, mercados eléctricos europeos y producción renovable en la semana del 16 de septiembre, en la cual los precios de los mercados eléctricos continuaron al alza. Según el análisis, detrás de esta subida se encuentran el aumento del precio de los combustibles, las preocupaciones por las posibles paradas de algunas nucleares francesas y el descenso de la producción renovable en varios países.

Brent, combustibles y CO~2~

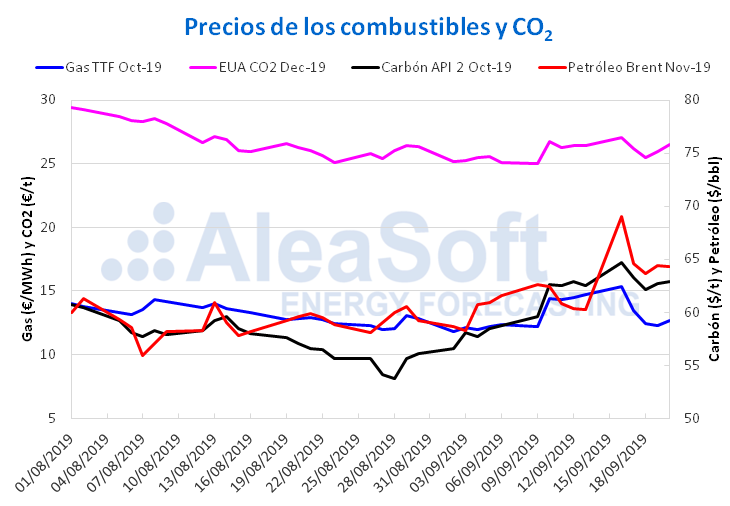

Los futuros de petróleo Brent para el mes de noviembre en el mercado ICE iniciaron la semana pasada con un precio de 69,02 $/bbl el lunes 16 de septiembre, siendo este precio un 10% superior al del lunes de la semana anterior. Sin embargo, los precios descendieron el martes un ‑6,5% hasta los 64,55 $/bbl. El resto de la semana los precios se mantuvieron más estables, oscilando entre los 63,60 $/bbl y los 64,40 $/bbl. Pese a que el aumento en la producción por parte de Estados Unidos y las declaraciones sobre el pronto restablecimiento de los niveles de producción en Arabia Saudí contribuyeron a la estabilización de los precios, estos estuvieron por encima del valor máximo alcanzado la semana previa de 62,59 $/bbl, correspondiente al lunes 9 de septiembre.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de octubre, después de las subidas de la semana del 9 de septiembre, experimentaron una tendencia descendente a lo largo de la mayor parte de la semana pasada. El mínimo semanal se alcanzó el jueves 19 de septiembre, cuando el precio fue de 12,26 €/MWh, un ‑15% inferior al precio alcanzado el jueves anterior. El viernes 20 de septiembre esta tendencia se revertió produciéndose un ligero ascenso hasta los 12,71 €/MWh, después de que el jueves, en las negociaciones sobre el suministro de gas mantenidas en Bruselas, no se llegara a ningún acuerdo entre Rusia y Ucrania.

Después de la marcada tendencia a la baja experimentada los primeros días de la semana pasada, el precio de los futuros del carbón API 2 en el mercado ICE para el mes de octubre inició una lenta recuperación el jueves 19 de septiembre. Al finalizar la semana, el precio alcanzado fue de 62,90 $/t, un 0,6% superior al precio de cierre del viernes anterior y 0,75 $/t por encima del precio mínimo de esa semana, alcanzado el miércoles 18 de septiembre.

Por lo que respecta a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019, después de la caída de precios experimentada durante los primeros días de la semana pasada, el jueves 19 de septiembre estos comenzaron a recuperarse. Con unos aumentos diarios en torno al 2,1%, al cierre de la sesión del viernes 20 de septiembre, el precio fue de 26,53 €/t, un 0,5% superior al precio alcanzado el viernes 13 de septiembre.

Fuentes: Elaborado por AleaSoft con datos de ICE y EEX.

Mercados eléctricos europeos

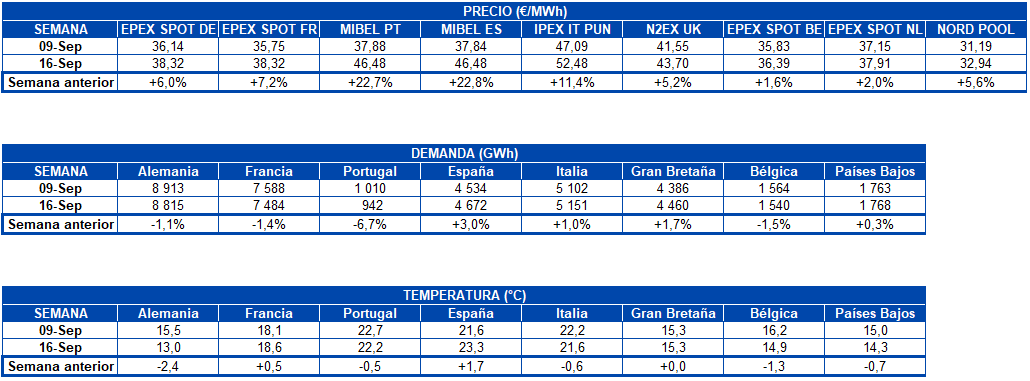

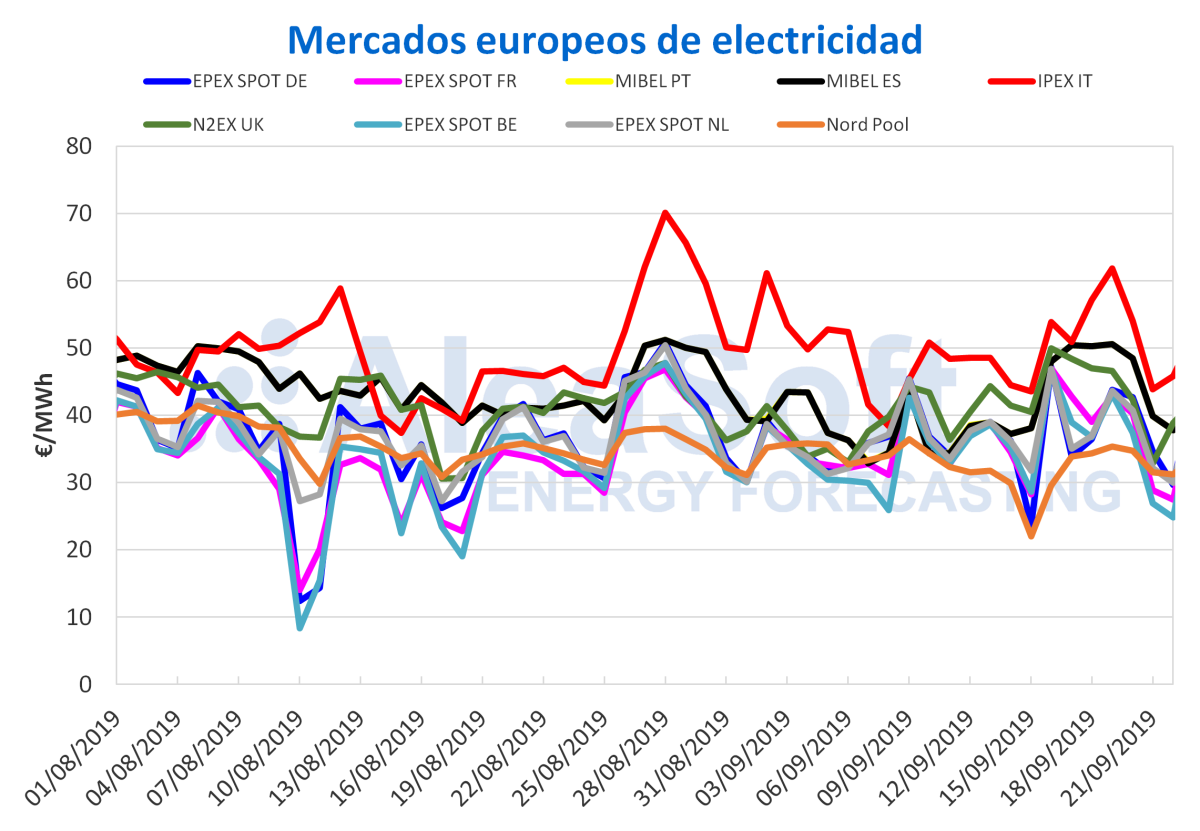

Los precios de los principales mercados eléctricos europeos analizados aumentaron durante la semana que concluyó recientemente con respecto a la semana del 16 de septiembre. El mercado MIBEL de España y Portugal, con un aumento del 23% en relación al promedio de la semana anterior, registró el mayor incremento en los precios durante la semana. El mercado italiano IPEX fue el segundo con mayor crecida en los precios, incrementándose en un 11%. Por otro lado, los mercados EPEX SPOT de Bélgica y Países Bajos aumentaron en torno al 2,0%, siendo los mercados con menor crecimiento en los precios promedios de la semana pasada. El resto de los mercados analizados, el EPEX SPOT de Alemania y Francia, el británico N2EX y el Nord Pool registraron aumentos en el rango del 5,2% al 7,2%.

En la semana pasada, la demanda eléctrica, al igual que las temperaturas, tuvieron comportamientos disímiles en los países analizados. España tuvo el mayor aumento de la demanda, de un 3,0%, gracias a las temperaturas 1,7°C más cálidas con respecto a la semana pasada y al efecto que tuvo el festivo del 11 de septiembre en Cataluña en la demanda de la semana del 9 de septiembre, mientras que en los Países Bajos e Italia la demanda aumentó en un 0,3% y 1,0% y las temperaturas fueron más frescas, un ‑0,7°C y ‑0,6°C respectivamente. Gran Bretaña aumentó su demanda en un 1,7% durante la semana pasada y las temperaturas medias no variaron. En el resto de países analizados la demanda disminuyó y las temperaturas fueron más bajas, a excepción de Francia donde las temperaturas fueron 0,5°C más altas. Portugal fue el país con el mayor descenso en la demanda, de un ‑6,7%, con una temperatura ‑0,5°C por debajo de la media de la semana anterior. La producción eólica disminuyó para la mayoría de los países analizados, a excepción de Francia y Alemania, y la producción solar aumentó ligeramente en Alemania y España, mientras que en Italia descendió durante la semana pasada.

Según AleaSoft, la subida de los precios de los mercados de electricidad europeos durante la pasada semana estuvo favorecida por el incremento del precio de los combustibles utilizados para la generación eléctrica, las preocupaciones sobre las posibles paradas de algunas centrales nucleares francesas tras detectarse algunos fallos, aunque a mediados de semana EDF anunció que no sería necesario realizar paradas por este motivo, y el descenso de la producción renovable en algunos de los países analizados.

El mercado IPEX de Italia fue el de mayor precio de los países de Europa analizados durante toda la semana pasada, con un promedio semanal de 52,48 €/MWh. Del grupo de mercados europeos con precios más altos, MIBEL cerró con una media semanal de 46,48 €/MWh para España y Portugal, seguido por el británico N2EX con 43,70 €/MWh. Los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos, tuvieron promedios semanales entre los 36,39 €/MWh y los 38,32 €/MWh. El mercado Nord Pool, con una media semanal de 32,94 €/MWh, fue el de menor precio durante casi toda la semana pasada.

Este lunes 23 de septiembre los precios han sido más bajos que los obtenidos el lunes 16 de septiembre para la mayoría de los mercados analizados, a excepción del mercado Nord Pool donde han aumentado en un 14%. Sin embargo, respecto al promedio de la semana pasada, los precios han subido para los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos en 5,80 €/MWh, 3,42 €/MWh, 3,76 €/MWh y 3,95 €/MWh respectivamente y en menor medida para el mercado Nord Pool, que ha subido 0,84 €/MWh. En los mercados MIBEL de España y Portugal, IPEX y N2EX se percibieron decrementos de ‑0,78 €/MWh, ‑0,4 €/MWh y ‑1,69 €/MWh respectivamente, con respecto al precio promedio de la semana anterior.

Fuentes: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Futuros de electricidad

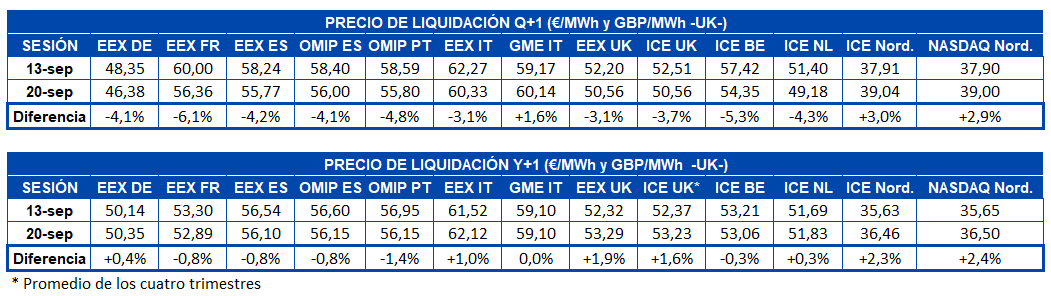

Los precios de los futuros de electricidad europeos para el cuarto trimestre de 2019 fueron más bajos en el cierre de la semana pasada en comparación con el viernes 13 de septiembre para la mayoría de los mercados. Las excepciones fueron los mercados MTE de Italia, operado por GME, que se incrementó en un 1,6% e ICE y NASDAQ de los países nórdicos que cerraron la semana pasada con un incremento cercano al 3,0%. Los futuros de electricidad de Francia en el mercado EEX fueron los de mayor variación, con una diferencia del ‑6,1%, seguido de los belgas, en el mercado ICE, con una caída del ‑5,3%.

Por otro lado, los futuros de electricidad europeos para el año 2020 el pasado viernes 20 de septiembre se mantuvieron con poca variación y sin mostrar una tendencia regular entre ellos en comparación con el viernes anterior. Los mercados que más cambiaron fueron los de ICE y EEX de UK e ICE y NASDAQ de los países nórdicos con un incremento cercano al 2,0%. Por el contrario, los mercados EEX de Francia, EEX y OMIP de España y OMIP de Portugal tuvieron una variación cercana al ‑1,0%, mientras que los futuros de Italia en el mercado MTE continuaron sin variación.

Producción eólica y solar

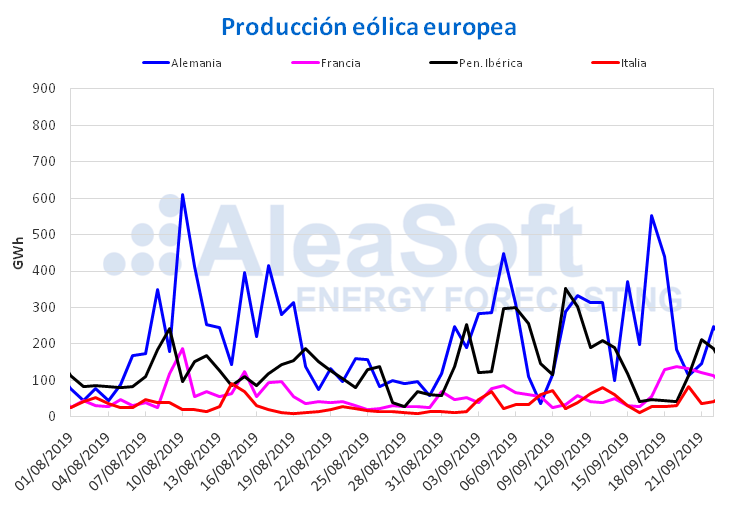

La semana pasada la producción eólica de Francia fue la más alta de los últimos cuatro meses. La recuperación respecto a la semana anterior fue de 435 GWh, lo que representó un aumento del 155%. En España y Portugal ocurrieron caídas porcentuales intersemanales similares entre ellos, del ‑52% y ‑54% respectivamente. La generación procedente de esta fuente renovable, tuvo poca variación en Alemania, donde se registró un incremento del 2,5% respecto a la semana anterior. En cambio, en Italia también bajó en la semana del 16 de septiembre, siendo la disminución intersemanal del ‑29%. En AleaSoft se espera que durante esta semana la producción eólica aumente en la mayoría de los países europeos analizados, excepto en Italia, donde se espera que baje ligeramente.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

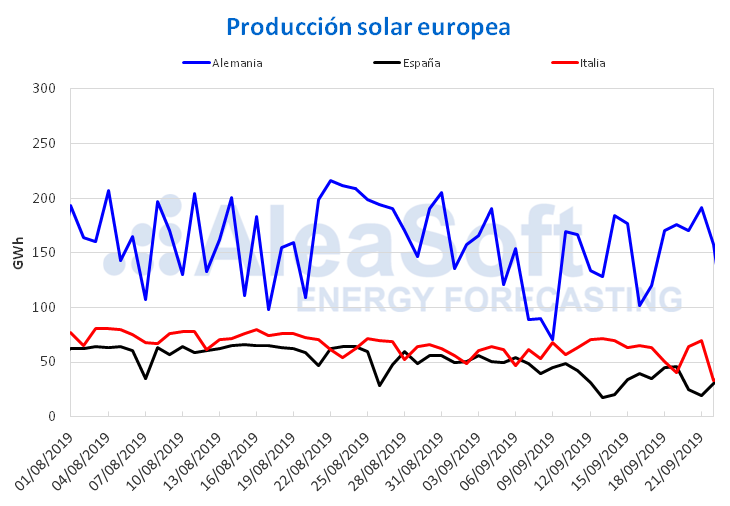

La producción solar, que comprende a la fotovoltaica y a la termosolar, subió ligeramente en un 1,0% la semana pasada en España. En Alemania, donde la producción renovable subió de forma general, hubo un incremento del 5,7% respecto a la semana del 9 de septiembre. En el caso de Italia, sufrió también un descenso en la generación con esta tecnología al igual que en la producción eólica, en el caso de la producción solar la caída fue de un ‑17%. Para esta semana los análisis de AleaSoft indican que la producción solar disminuirá en Alemania e Italia, mientras que en España aumentará.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, REE y TERNA.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios