El potencial de inversión en las cadenas de suministro de proyectos de energía solar y eólica marina supera los 1,1 billones de dólares hasta 2050, con capacidad para generar 873 gigavatios (GW) de energía limpia, según un nuevo informe del Instituto de Economía Energética y Análisis Financiero (IEEFA).

"Este informe pone de relieve la oportunidad actual de capitalizar la cadena de suministro de energías renovables", afirma Grant Hauber, Asesor Estratégico de Financiación Energética para Asia del IEEFA. "La energía solar ofrece beneficios de inversión inmediatos para Asia-Pacífico, mientras que las ventajas de participar en la cadena de suministro de la energía eólica marina se desarrollarán en los próximos años."

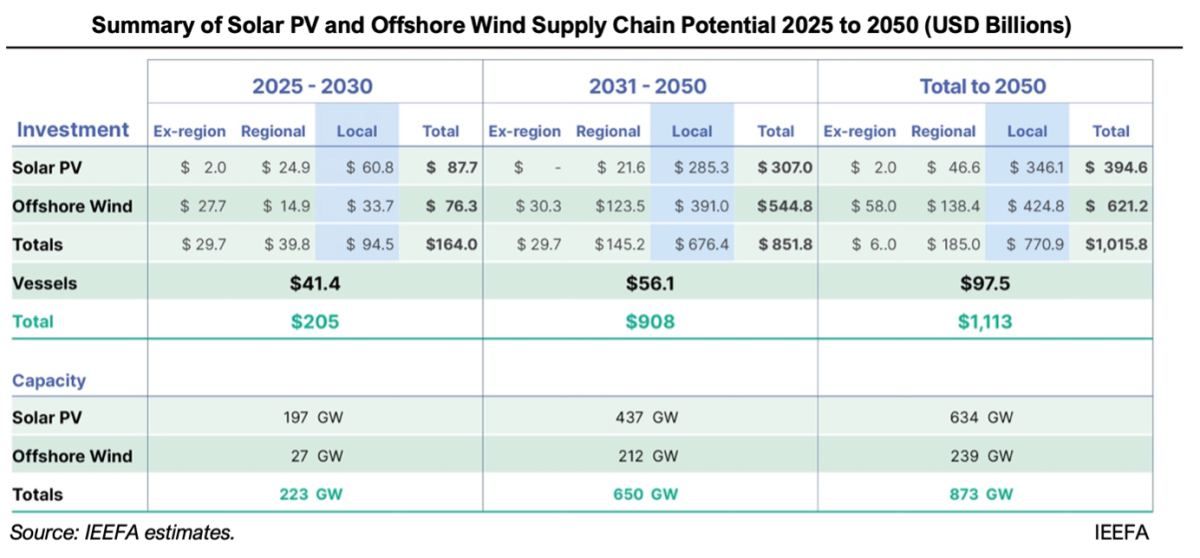

El informe se centra en siete mercados asiáticos: Japón, Corea del Sur, Malasia, Taiwán, Vietnam, Filipinas e Indonesia. IEEFA calcula que, hasta 2050, los planes de energía solar fotovoltaica aspiran a alcanzar una capacidad de 634 GW, lo que requerirá una inversión de 394.000 millones de dólares, de los que 346.000 millones podrían destinarse a las cadenas de suministro locales. La energía eólica marina representa una oportunidad de 621.000 millones de dólares para suministrar 239 GW de capacidad, de los que 425.000 millones se destinarán a inversiones locales.

Además, existe una oportunidad en el sector marítimo por valor de 72.000 a 97.000 millones de dólares para construir buques de instalación y servicio de energía eólica marina, y se espera que casi toda esta inversión se realice a nivel regional.

"El informe traza un mapa de cada elemento de la cadena de suministro del proyecto, cuantifica el potencial de inversión de capital y pretende fomentar políticas más ambiciosas y a largo plazo, lo que ayuda a los inversores y a los responsables políticos a apreciar el tamaño de la oportunidad", afirma Hauber.

Más allá de los paneles y las turbinas

Además de la prometedora energía de bajo coste, existen oportunidades para localizar grandes proporciones de las cadenas de suministro de energía solar y eólica marina necesarias para proyectos de generación de energía plenamente operativos.

"Un mensaje clave para los responsables políticos y los industriales es que no es necesario fabricar módulos fotovoltaicos o turbinas eólicas para obtener enormes beneficios de fabricación e inversión nacionales", afirma Hauber.

Según el informe, el gasto no relacionado con paneles ni turbinas representará al menos el 75% de la inversión total hasta 2050, lo que supone una oportunidad de 770.000 millones de dólares para las industrias nacionales en los próximos 25 años.

"Hay materiales, componentes, infraestructuras, logística y servicios que pueden aportar un valor significativo a la economía nacional durante periodos sostenidos y comercializarse potencialmente a escala regional y más allá", afirma Hauber.

China domina actualmente la cadena de suministro mundial de fabricación de paneles solares fotovoltaicos, con casi el 85% de la demanda mundial a unos costes que probablemente no se igualarán durante al menos el resto de esta década. Fuera de China, en lugar de producir módulos fotovoltaicos, los países pueden dirigir la inversión nacional hacia otros componentes de los proyectos que conforman los parques solares completos.

Hauber destaca el concepto de balance del sistema (BOS), que comprende todos los costes y componentes más allá del panel solar. IEEFA calcula que las inversiones en BOS constituyen la mayor parte de los costes de los parques fotovoltaicos, que, dependiendo del mercado, oscilan entre el 55% y el 75% del gasto total del proyecto.

"Dentro de la cadena de suministro de proyectos solares fotovoltaicos, casi todos los costes de desarrollo y financiación del proyecto se producen localmente y potencialmente la mitad o más de los costes BOS podrían ser de origen nacional", afirma Hauber.

Mientras tanto, los recursos eólicos marinos de Asia son abundantes, de alta calidad y predecibles. Las economías marítimas tradicionales de la región poseen ventajas inherentes en la construcción naval, la fabricación de acero, el mantenimiento marino y los servicios en alta mar, lo que las hace idóneas para proyectos eólicos marinos a gran escala.

"La capacidad de energía eólica disponible para casi todos los países de Asia-Pacífico es mayor que su capacidad total instalada actual de todas las fuentes de generación", afirma Hauber. "Los parques eólicos se están volviendo lo bastante competitivos como para subcotizar el gas natural y el carbón importados, incluso en mercados donde esos precios están subvencionados y en ausencia de precios del carbono".

La construcción naval para la eólica marina representa una oportunidad por sí sola de hasta 97.000 millones de dólares, y la mayor parte de esa inversión se necesita a corto plazo. Hauber subraya que la ampliación de la flota mundial de servicios eólicos no ha seguido el ritmo del aumento del tamaño de las turbinas y de la escala de los parques eólicos.

El impulso mundial a los parques eólicos marinos crea importantes oportunidades para que los astilleros de toda la región Asia-Pacífico satisfagan esta creciente demanda. En la actualidad, sólo hay un número limitado de astilleros especializados en la construcción de estos buques, principalmente en Noruega y China. Existe una necesidad especial de buques especializados en la instalación de aerogeneradores, ya que sólo unos pocos pueden instalar las turbinas más grandes de la próxima generación.

En la actualidad, sólo el 20% de los insumos de los parques eólicos se adquieren localmente en la región, pero con una demanda sostenida, esta cifra podría aumentar hasta entre el 66% y el 80% del valor total de la inversión. Hauber sugiere que el mercado combinado de parques eólicos marinos y buques especializados representa una oportunidad de inversión de unos 878.000 millones de dólares hasta 2050.

Potencial sin explotar

El informe se centra en los objetivos de capacidad anunciados actualmente para la energía solar y la eólica marina, pero el potencial del mercado podría ser mucho mayor.

Si los costes de capital de la energía solar fotovoltaica y la eólica marina siguen bajando como se prevé, estas tecnologías ofrecerán los costes nivelados de electricidad más bajos de cada red nacional. Con unos costes energéticos tan atractivos, es probable que los objetivos de capacidad se amplíen para captar los beneficios económicos.

Actualmente, la mayoría de los países de Asia-Pacífico parecen estar subestimando esta oportunidad. El informe subraya que, a pesar de que casi todos los países de la región cuentan con recursos solares y eólicos de primer orden, las ampliaciones de capacidad renovable previstas siguen representando una parte limitada del suministro eléctrico.

Por ejemplo, Indonesia tiene una de las bases solares más pequeñas de Asia, con las adiciones menos agresivas en relación con sus recursos disponibles. Japón, a pesar de tener uno de los mejores recursos eólicos del mundo, tiene unos objetivos muy modestos en su programa de energía eólica marina, con menos del 5% de la demanda total para 2050.

Según Hauber, ahora es necesario alinear las políticas para ayudar a los países a aprovechar este potencial. Centrarse en maximizar la adición de capacidad de bajo coste a escala creará una demanda recurrente, permitiendo a las industrias locales capitalizar la cadena de suministro de energía solar y eólica marina.

"En última instancia, las empresas nacionales se benefician de un mayor volumen de desarrollo, los consumidores se benefician del menor coste marginal a largo plazo de la electricidad, y el gobierno se beneficia tanto de estas ganancias como de un progreso significativo hacia los objetivos de descarbonización", afirma Hauber.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios