Mientras EEUU construye nuevas terminales de GNL, Europa reduce la demanda de gas y diversifica las fuentes de energía

Se espera que la demanda europea de gas siga disminuyendo de aquí a 2030, gracias al despliegue de las energías renovables, los programas de eficiencia energética y la gestión y destrucción de la demanda, según un ánalisis de IEEFA.

Desde el 24 de febrero de 2022 y la invasión a gran escala de Ucrania por parte de Rusia, la situación energética de Europa ha cambiado radicalmente. En 2021, el 41% de las importaciones de gas de la Unión Europea (UE) procedían por gasoducto de Rusia, el 40% de otros proveedores por gasoducto y el 19% de gas natural licuado (GNL), una combinación que cambió a partir de 2022.

En mayo de 2022, la Comisión Europea puso en marcha su Plan REPowerEU para ayudar al bloque a ahorrar energía, impulsar el despliegue de renovables y diversificar sus suministros energéticos. La UE se dio cuenta de que era necesaria una reducción de la dependencia de los combustibles fósiles, junto con fuentes de energía seguras y diversificadas.

Tras la puesta en marcha de REPowerEU, la combinación del suministro energético cambió. En 2022, el 9% de las importaciones de gas de la UE procedían de Rusia por gasoducto, el 40% de otros proveedores por gasoducto y el 41% del GNL. Y en 2023, el 41% del gas siguió siendo suministrado por importaciones de GNL, según datos de Kpler y Eurostat.

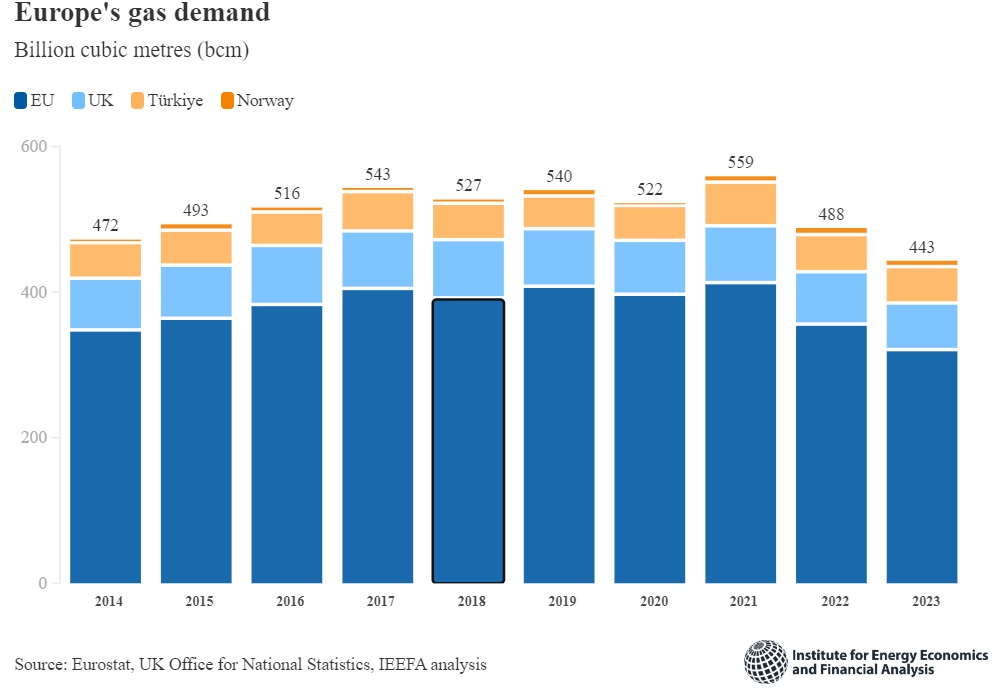

La demanda de gas europea (definida en este análisis como los 27 Estados miembros de la UE, Noruega, Turquía y el Reino Unido) en los dos últimos años ha disminuido significativamente, debido sobre todo a las políticas REPowerEU, los programas de eficiencia energética, el aumento de la generación de energía renovable y la gestión y destrucción de la demanda. Si se mantiene el éxito de estas políticas y programas, se espera que la demanda europea de gas en 2030 sea inferior a 400.000 millones de metros cúbicos (400 bcm).

Además de reducir la demanda de gas, Europa ha realizado importantes esfuerzos para diversificar las fuentes de sus importaciones de GNL.

Las importaciones de GNL han aumentado, pero en 2023 se situaron por debajo de las expectativas anteriores. Según Kpler, Europa importó unos 105 bcm de GNL en 2021, 167 bcm en 2022 y 167 bcm en 2023.

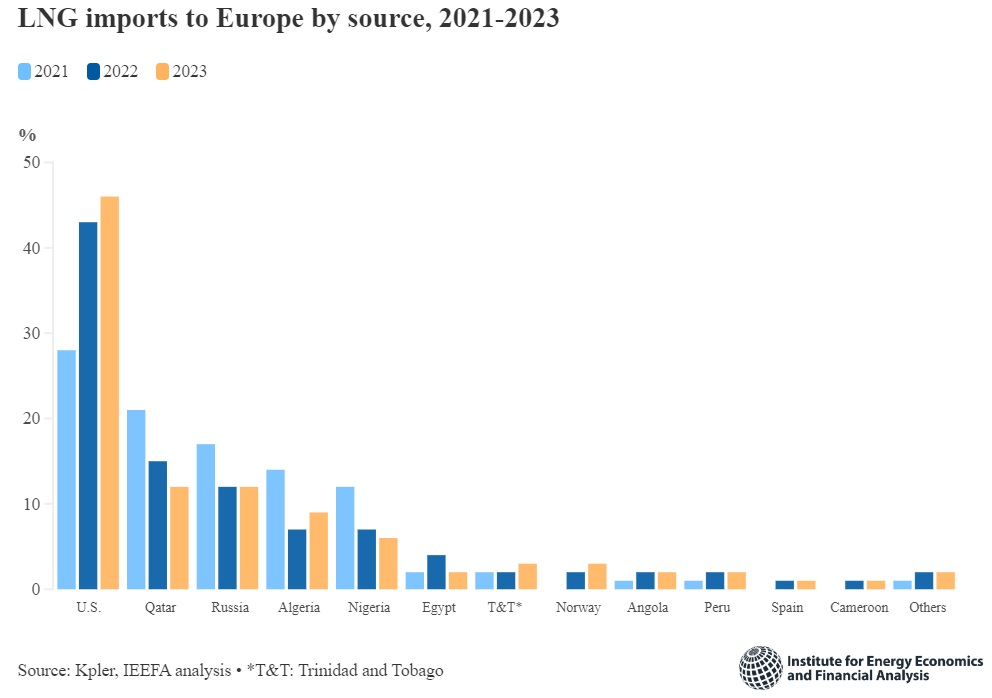

Las principales fuentes de importación de GNL a Europa son EEUU, Qatar, Rusia, Argelia y Nigeria. En los últimos años, Estados Unidos ha sido el principal proveedor de GNL a Europa, con un 28% de las importaciones en 2021, un 43% en 2022 y un 46% en 2023.

Los volúmenes de GNL estadounidense importados a Europa en 2023 aumentaron un 7% con respecto a 2022; suponiendo el mismo aumento en los años siguientes, EEUU podría estar dispuesto a suministrar 123 bcm de GNL a Europa en 2030, con el resto procedente de otros países para cumplir con el concepto de diversificación del suministro.

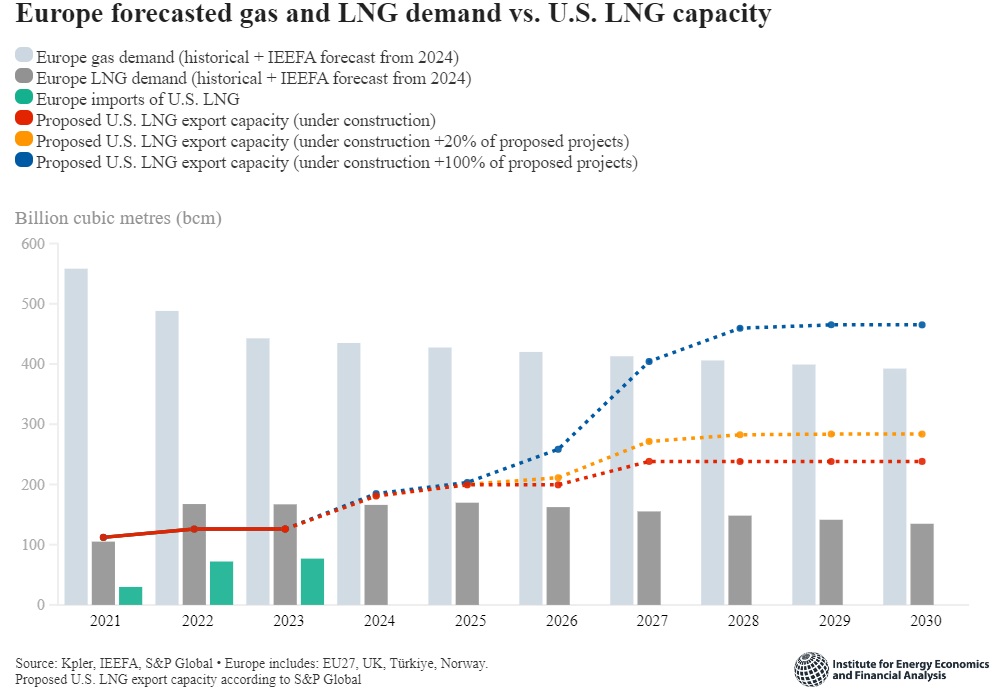

Mientras Europa se ha centrado en reducir la demanda de gas y, por consiguiente, la de GNL, EEUU ha aumentado su capacidad de exportación de GNL y está planificando nuevas terminales, según S&P. Sólo teniendo en cuenta las terminales de GNL que están actualmente en construcción, en 2030 la capacidad de exportación de EEUU alcanzará unos 173 millones de toneladas anuales (mtpa), o el equivalente a 238 bcm. Esta cifra es un 76% superior a la demanda de GNL prevista en Europa de 98 mtpa (unos 135 bcm) para 2030.

Y si se construyen todas las terminales de GNL propuestas en Estados Unidos, en 2030 la capacidad de exportación de GNL del país será de unos 337 mtpa (unos 465 bcm), más que toda la demanda de gas prevista en Europa, de 284 mtpa (unos 392 bcm).

Una vez más, la seguridad energética europea se ha utilizado para justificar la construcción tanto de terminales de exportación como de importación de GNL. La mayoría de esos proyectos se consideraron medidas de emergencia para suministrar gas a una Europa enfrentada a una crisis energética al disminuir el suministro de gas ruso.

Sin embargo, gracias a la rápida respuesta europea, la crisis se ha controlado hasta ahora. Pero el continente no puede dormirse en los laureles y debe seguir esforzándose por reducir el consumo de gas, diversificar las fuentes de importación de gas y aumentar las energías renovables. Ahora es el momento de reevaluar los proyectos de GNL propuestos para reducir el riesgo de sobreinversión.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios