Los precios del gas y CO~2~ subieron por segunda semana consecutiva provocando el aumento generalizado de los precios de los mercados eléctricos europeos. Los futuros del CO~2~ superaron los 90 €/t, algo que no sucedía desde abril. El aumento de la demanda y una menor producción eólica en varios mercados también propició el aumento de los precios de los mercados eléctricos. La fotovoltaica registró récords históricos diarios en España e Italia y récords de lo que va de trimestre en casi todos los mercados.

Producción solar fotovoltaica y termoeléctrica

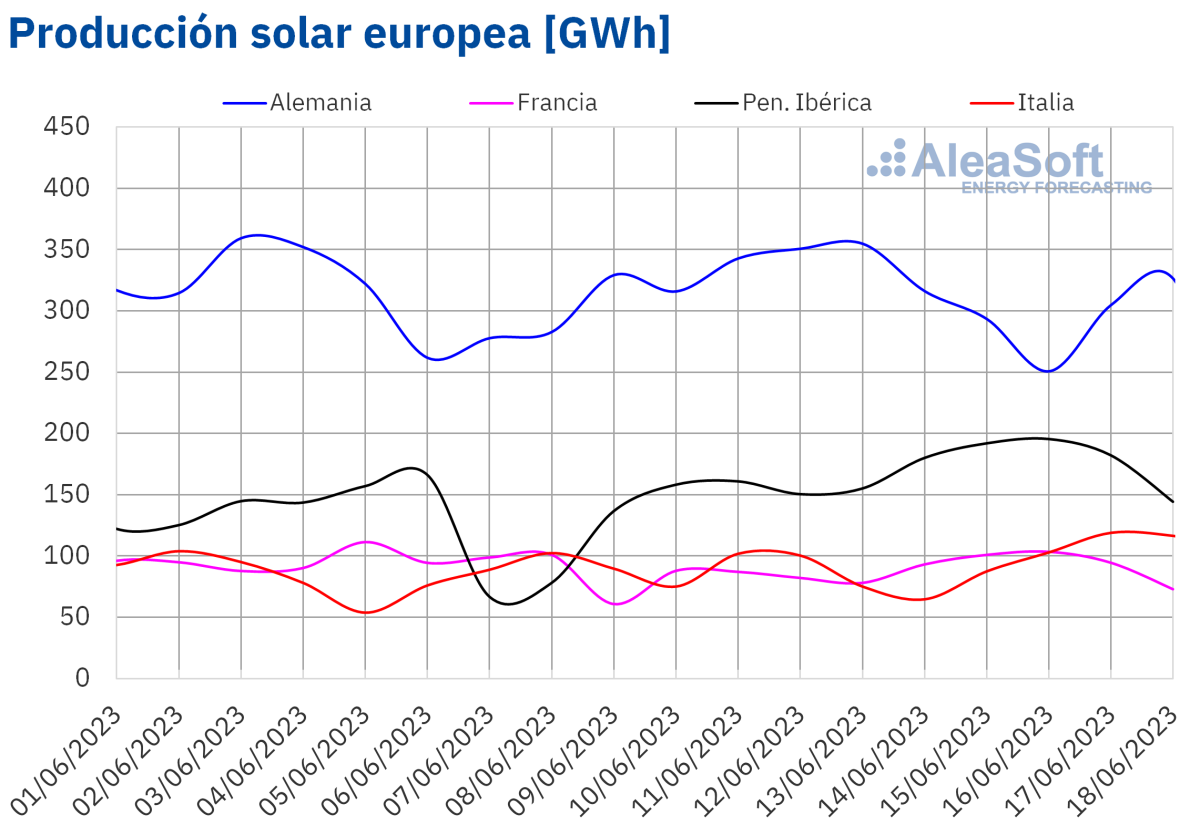

En la semana del 12 de junio, la producción solarfotovoltaica batió el récord diario en los mercados de España, con 152 GWh generados el jueves 15 de junio, y en Italia, con 119 GWh generados el sábado 17 de junio. Además, la producción solar termoeléctrica batió el récord diario de 2023 hasta el momento con 29 GWh generados el viernes 16 de junio.

Si se compara lo que va del segundo trimestre de 2023, específicamente el período comprendido entre el 1 de abril y el 15 de junio, respecto al mismo período de los cinco años anteriores, la producción solar fotovoltaica batió un récord en casi todos los mercados analizados: en Alemania con 17 999 GWh, en España con 9240 GWh, en Francia con 5837 GWh y en Portugal con 896 GWh. Esta tendencia refleja el continuo incremento de la potencia instalada de esta tecnología. Por ejemplo, en la península ibérica, entre mayo de 2018 y mayo de 2023 la potencia instalada en Portugal aumentó en 1542 MW, lo que representa un incremento del 301%, y en España se instalaron 15 967 MW en este período, que en términos porcentuales representa un aumento del 358%.

Con respecto a la semana anterior, la producción solar aumentó en casi todos los principales mercados europeos analizados, salvo en el mercado de Francia. Las mayores subidas, del 30% y 24%, se registraron en los mercados de España y Portugal, respectivamente, seguidas por la subida del 13% de Italia y del 3,0% de Alemania. Por otro lado, en el mismo período, la producción solar del mercado francés bajó un 2,5%.

Para la semana del 19 de junio, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción disminuirá en España y Alemania pero que podría aumentar en Italia.****

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Producción eólica

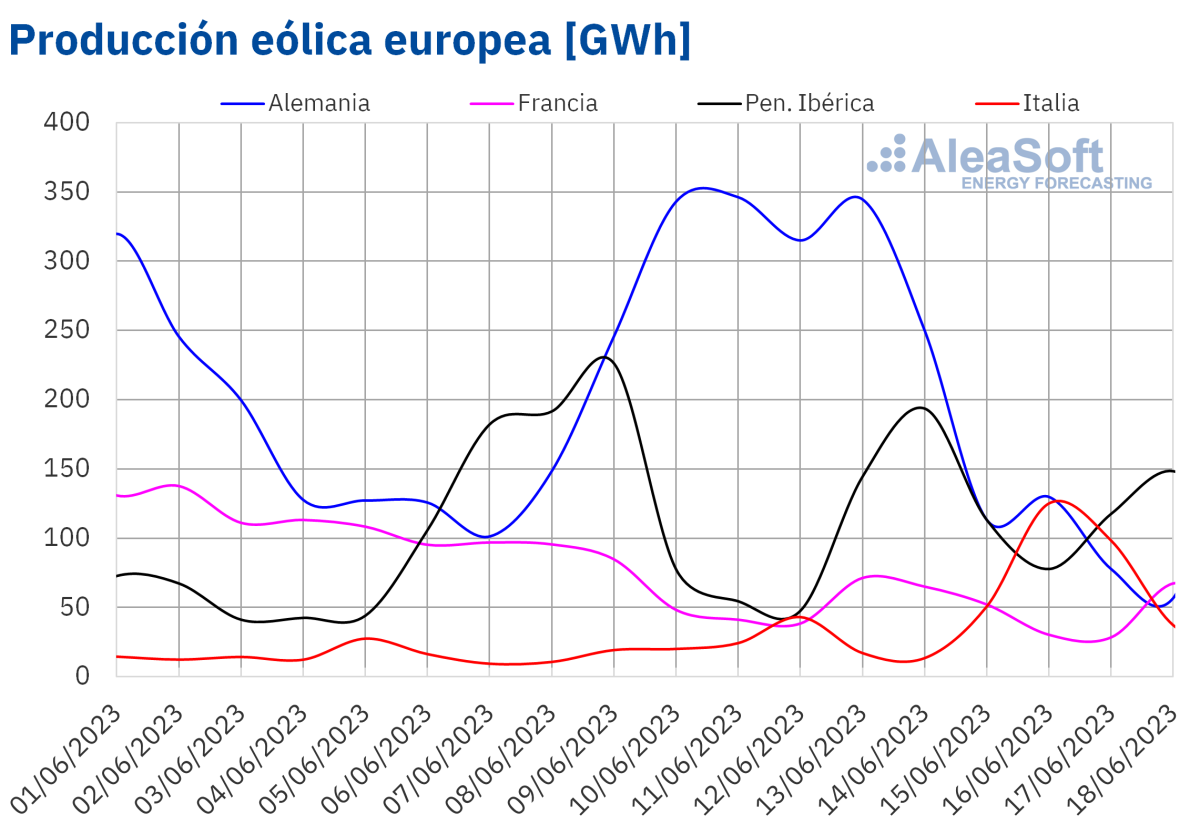

Si se compara la producción eólica del período comprendido entre el 1 de abril y el 15 de junio de los últimos seis años, en 2023 se batió un récord en el mercado francés, con 8294 GWh generados con esta tecnología.

En el análisis semanal, en la semana del 12 de junio la producción eólica aumentó respecto a la semana anterior solo en los mercados italiano y español, con subidas del 204% y 7,9%, respectivamente. En el resto de los mercados analizados se registraron caídas que están entre el 10% de Alemania y el 42% de Portugal.

Para la semana del 19 de junio, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que se esperan descensos en todos los principales mercados europeos analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

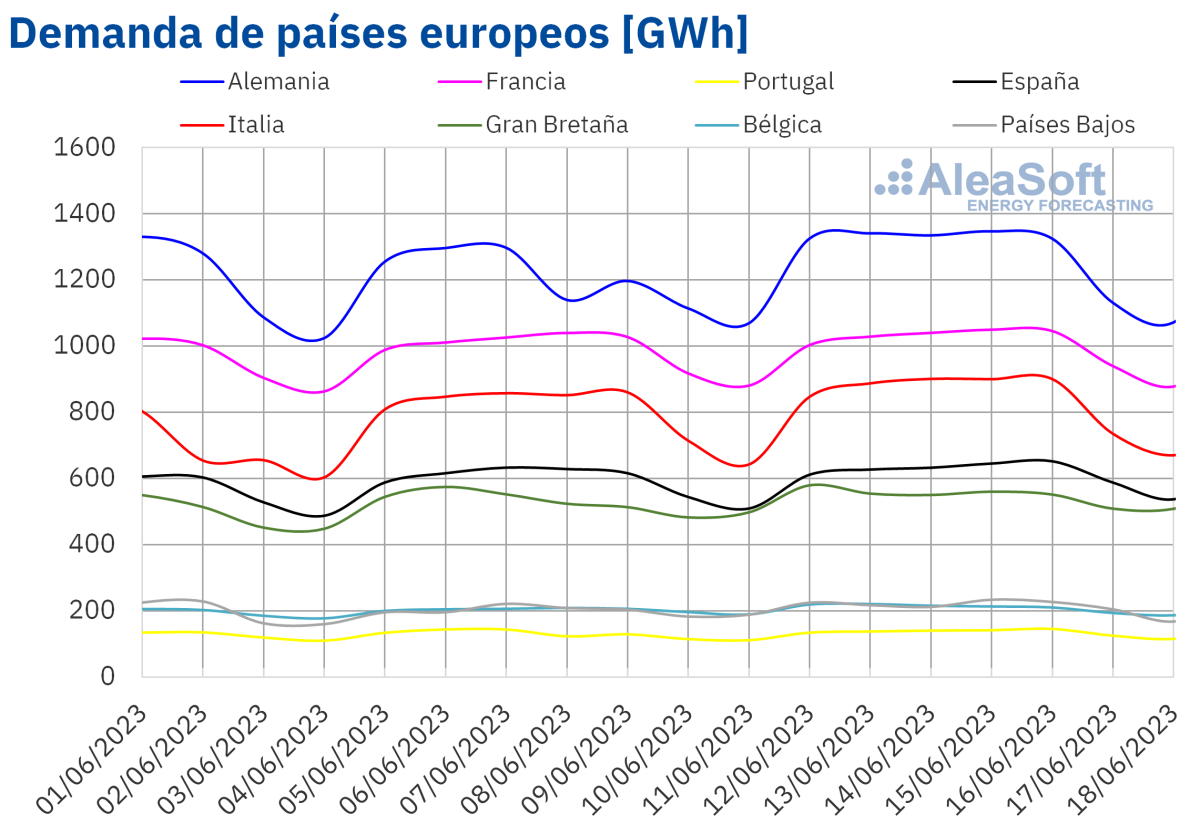

Durante la semana del 12 de junio, la demanda eléctrica aumentó en todos los mercados europeos analizados con respecto a la semana anterior. Los mayores incrementos, superiores al 6%, se registraron en los mercados de Países Bajos y Alemania, seguidos por las subidas del 4,6%, 4,4% y 3,8% de los mercados italiano, portugués y español, respectivamente. En Gran Bretaña y Bélgica la demanda aumentó un 3,4% en ambos mercados. Por otro lado, en el mercado francés se registró el menor incremento, del 1,4%.

En los mercados de Alemania y Portugal estas subidas se debieron a la recuperación de la demanda tras el festivo del 8 de junio, Corpus Christi, que en el caso de Alemania se celebró en algunas regiones y en Portugal fue festivo nacional, junto al festivo del 10 de junio, Día de Portugal.

En cuanto a las temperaturas medias,aumentaron con respecto a la semana anterior en la mayoría de los mercados analizados, con incrementos de entre 0,6 °C en Italia y Francia y 3,7 °C en Gran Bretaña. La excepción fue Alemania, donde las temperaturas medias fueron 0,6 °C más bajas que las de la semana precedente.

Para la semana del 19 de junio, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera una subida de la demanda en la mayoría de los mercados europeos analizados excepto en los mercados de Bélgica y Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

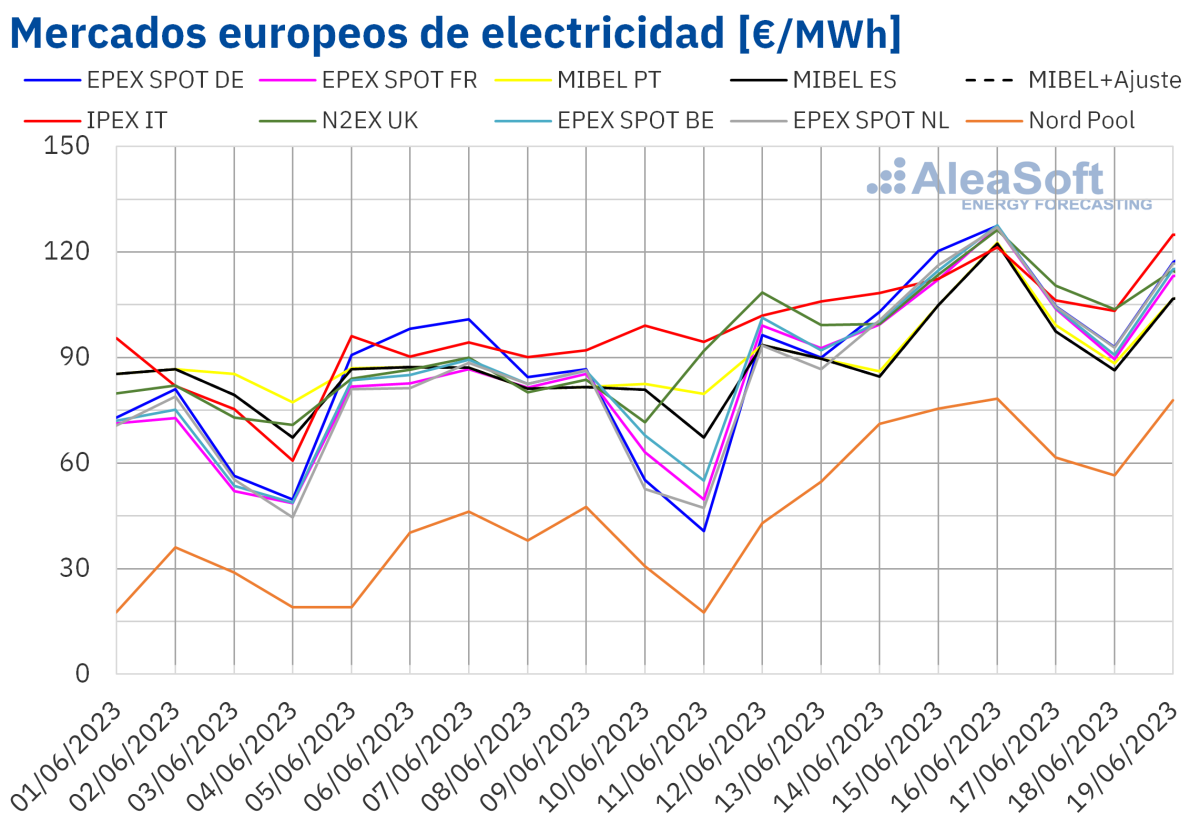

Mercados eléctricos europeos

En la semana del 12 de junio, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La mayor subida de precios, del 84%, se alcanzó en el mercado Nord Pool de los países nórdicos. Por otra parte, los menores incrementos, de 16%, 17% y 19%, se registraron en el mercado IPEX de Italia y en el mercado MIBEL de Portugal y España, respectivamente. En el resto de los mercados, los precios aumentaron entre el 29% del mercado N2EX del Reino Unido y el 39% del mercado EPEX SPOT de los Países Bajos.

En la tercera semana de junio, los promedios semanales superaron los 100 €/MWh en la mayoría de mercados europeos. El precio promedio más elevado, de 108,74 €/MWh, fue eldel mercado británico. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 62,96 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 97,00 €/MWh del mercado español y los 108,51 €/MWh del mercado italiano.

Por lo que respecta a los precios horarios, en la tercera semana de junio se mantuvieron por encima de los 20 €/MWh en los principales mercados europeos. Por otra parte, los precios más elevados se alcanzaron en los mercados alemán y neerlandés. El precio horario más alto, de 197,77 €/MWh, se registró el lunes 19 de junio, de 20:00 a 21:00. Este precio fue el más elevado desde el 17 de abril en estos mercados.

Durante la semana del 12 de junio, el incremento del precio promedio del gas y de los derechos de emisión de CO~2~, así como el aumento de la demanda eléctrica, propiciaron los aumentos de precios de los mercados eléctricos europeos. En el caso de los mercados alemán, francés y portugués también contribuyó a este comportamiento el descenso de la producción eólica. En cambio, la producción con esta tecnología aumentó en España e Italia. Además, en los mercados ibérico e italiano, la producción solar también aumentó. Como resultado, los menores incrementos de precios se registraron en los mercados IPEX y MIBEL.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de junio los precios podrían continuar aumentando en la mayoría de los mercados eléctricos europeos, influenciados por incrementos de la demanda y caídas de la producción eólica, así como descensos de la producción solar en mercados como el alemán o el español.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

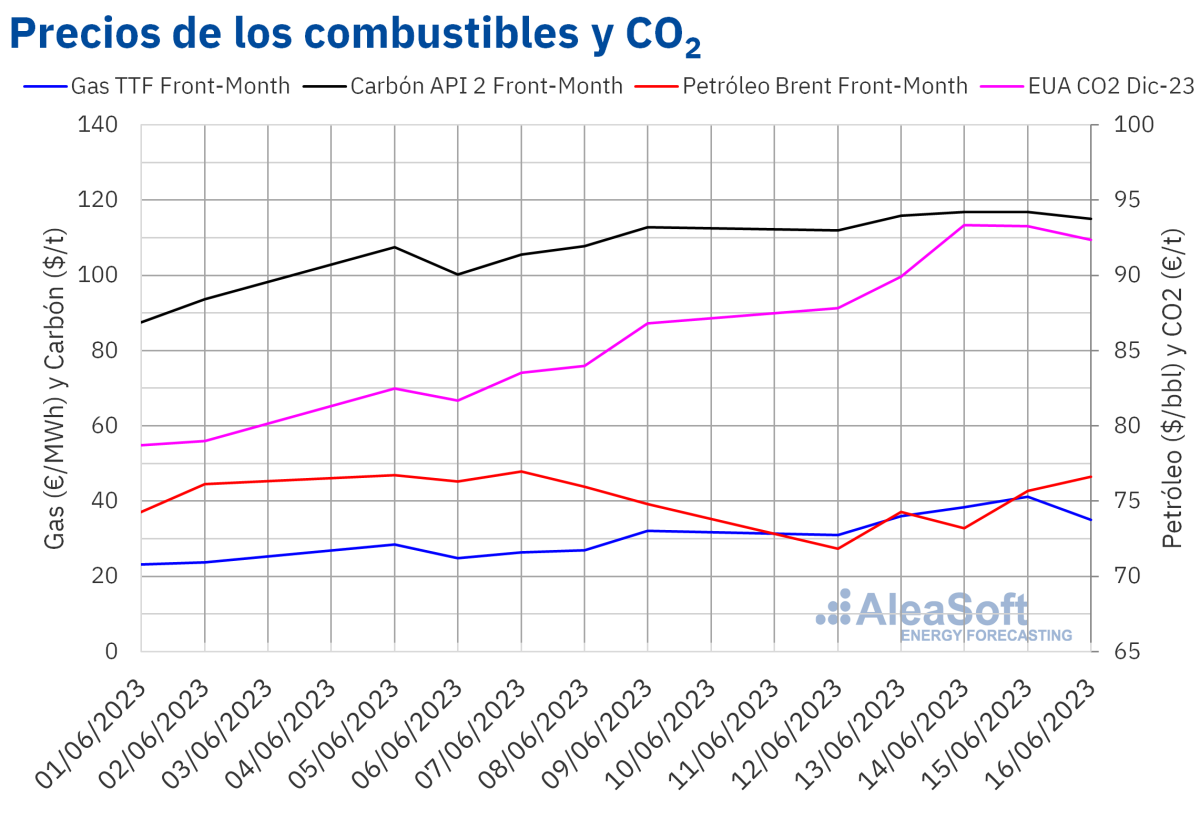

Brent, combustibles y CO~2~

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron el precio de cierre mínimo semanal, de 71,84 $/bbl, el lunes 12 de junio. Este precio fue un 6,3% menor al del lunes anterior y el más bajo desde el 20 de diciembre de 2021. Sin embargo, durante la tercera semana de junio también se registraron aumentos de precios. Como consecuencia, el viernes 16 de junio se alcanzó el precio de cierre máximo semanal, de 76,61 $/bbl, el cual fue un 2,4% mayor al del viernes anterior.

En la tercera semana de junio, continuaron las preocupaciones por la evolución de la demanda. Sin embargo, los recortes de producción anunciados por la OPEP+ y las expectativas por las medidas para mejorar la economía china ejercieron su influencia al alza sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 12 de junio alcanzaron el precio de cierre mínimo semanal, de 31,04 €/MWh. Este precio fue un 3,2% menor al de la última sesión de la semana anterior, pero un 9,0% mayor al del lunes precedente. En las siguientes sesiones de la semana, los precios aumentaron hasta alcanzar el precio de cierre máximo semanal, de 41,14 €/MWh, el jueves 15 de junio. Este precio fue un 53% mayor al del jueves anterior y el más alto desde el 18 de abril. Sin embargo, el viernes 16 de junio se registró una caída del 15% respecto al día anterior y se alcanzó un precio de cierre de 35,01 €/MWh, aunque este precio todavía fue un 9,2% mayor al del viernes anterior.

En la tercera semana de junio, la preocupación por el suministro propició la subida de los precios de los futuros de gas TTF. Por una parte, continuaron los problemas en el suministro desde Noruega, donde algunos trabajos de mantenimiento podrían extenderse hasta el mes de julio. Por otra parte, las noticias sobre el cierre del mayor campo de gas de Europa por parte del gobierno neerlandés el 1 de octubre también contribuyeron a las preocupaciones por el suministro influenciando al alza los precios.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2023, continuaron los aumentos iniciados la semana anterior hasta alcanzar el precio de cierre máximo semanal, de 93,32 €/t, el miércoles 14 de junio. Este precio fue un 12% mayor al del miércoles anterior y el más alto desde el 19 de abril. El resto de días de la semana, los precios se mantuvieron por encima de 90 €/t. El precio de cierre del viernes 16 de junio fue de 92,35 €/t, un 6,4% mayor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

En el actual contexto de transición energética, es imprescindible disponer de previsiones curvas de precios de largo plazo coherentes. Para ser fiables, estas previsiones deben tener en cuenta el equilibrio de precios de los mercados de energía en el largo plazo y contar con una base científica. En AleaSoft Energy Forecasting se utiliza una metodología híbrida que combina técnicas estadísticas clásicas con el uso de Inteligencia Artificial y modelos fundamentales, lo que permite obtener previsiones de precios robustas y coherentes.

Por otra parte, el próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se celebrará el jueves 13 de julio. En este webinar, además de la evolución de los mercados de energía, se analizarán los principales vectores de la transición energética. También se explicará el uso de las métricas probabilísticas para la obtención de previsiones de precios de mercados eléctricos de largo plazo. En la mesa de análisis del webinar en español, se contará con la participación de ponentes de Banco Sabadell y Ecoener para hablar sobre la financiación de proyectos de energías renovables.

Asimov

20/06/2023