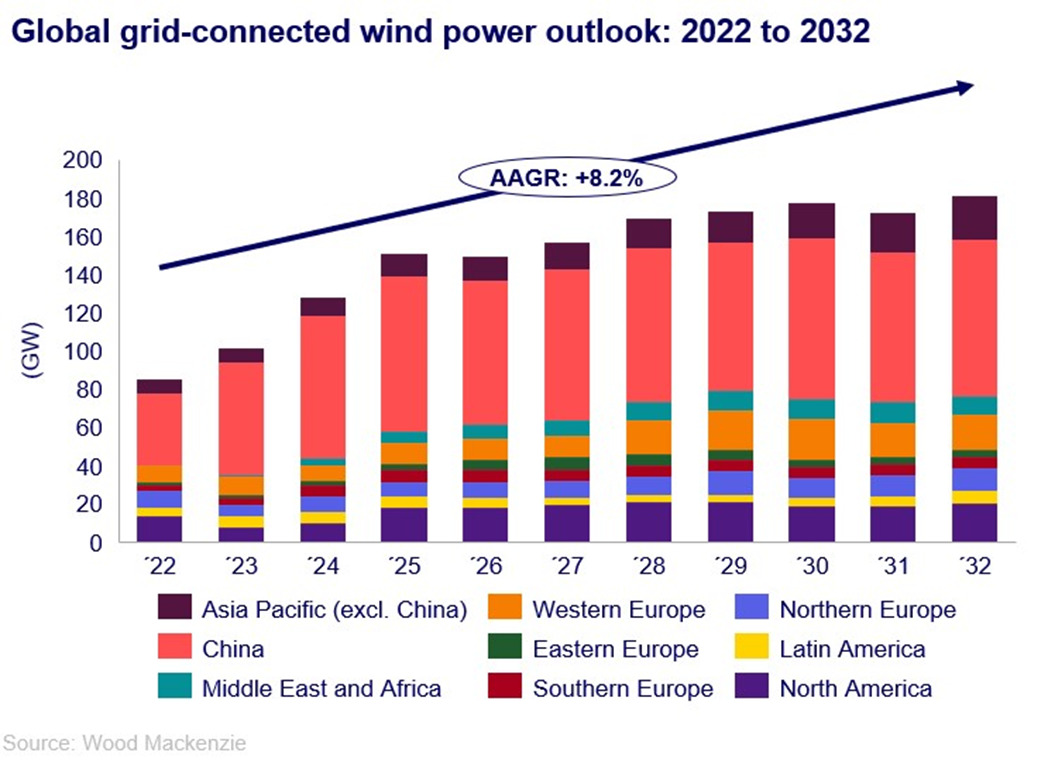

Las perspectivas para el sector mundial de la energía eólica han caído en 29 gigavatios (GW) en el cuarto trimestre de 2023 (Q4 2023), y la rebaja significa una caída en la capacidad instalada acumulada a 2,35 teravatios (TW) para fines de 2032, según Wood Mackenzie.

Las cifras se citan en la 'Actualización de las perspectivas del mercado global de energía eólica: cuarto trimestre de 2023' de Wood Mackenzie, que establece que la rebaja del cuarto trimestre equivale a menos de un cambio del 2% en la capacidad esperada intertrimestral y refleja la evolución en mercados clave como como Estados Unidos y China.

“Los fundamentos del mercado a largo plazo siguen siendo sólidos a nivel mundial a pesar de los desafíos a corto plazo en la ejecución de proyectos en China y la maduración del mercado extraterritorial en los EEUU”, dice Luke Lewandowski, vicepresidente de Investigación Global de Energías Renovables de Wood Mackenzie. "Los mercados evolucionarán y las conclusiones del informe reflejan algunos de esos matices".

El informe afirma que el 82% de la rebaja global intertrimestral proviene de los recortes combinados en los mercados chino y estadounidense.

El mercado estadounidense muestra algunos problemas de crecimiento

Una serie de acuerdos de compra de energía (PPA) cancelados en EEUU han contribuido a una rebaja de 10,9 GW en las perspectivas offshore globales intertrimestrales de 2023 a 2032.

El informe agrega que más allá del anuncio de Ørsted de cesar el desarrollo de sus proyectos eólicos Ocean 1 y 2, los cuellos de botella en la cadena de suministro y los retrasos en la obtención de permisos impulsarán a casi 8 GW de proyectos eólicos marinos en EEUU más allá de las perspectivas de 2032. Esto significa que la capacidad marina acumulada en EEUU para 2030 alcanzará aproximadamente la mitad del objetivo de 30 GW del gobierno.

La continua actitud de "esperar y ver" en EEUU causada por la incertidumbre económica y política da como resultado un recorte de 2 GW en el corto plazo en las perspectivas a 10 años para el mercado estadounidense.

“La continua incertidumbre económica y política, incluida la orientación pendiente del Tesoro de EEUU, provocó que los cronogramas de desarrollo terrestre y de repotenciación cambiaran, prolongando la desaceleración de 2023 hasta 2024”, dice Lewandowski.

Vientos en contra de un mercado chino lento a corto plazo

Un endurecimiento de los requisitos de permisos en China tiene un recorte de 12 GW en el pronóstico trimestral, según indica el informe. Esta mayor rigurosidad en los permisos se suma a la cancelación de varios proyectos que han sido clasificados como inactivos y con tasas de ejecución lentas, lo que resultó en una rebaja de 12 GW, una disminución intertrimestral del 1,5%, según el informe.

“Se espera que las perspectivas a corto plazo para China sean lentas y esto se refleja en las perspectivas”, dice Lewandowski. "Sin embargo, las perspectivas de energía eólica terrestre de China de 2026 a 2032 se mantienen sin cambios intertrimestrales".

El informe añade que el proceso de instalación solar comparativamente rápido permite a los propietarios de activos estatales gestionar los retrasos en la construcción de proyectos eólicos, ya que la nueva capacidad solar ayuda a avanzar hacia los objetivos renovables anuales.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios