En 2022, los mercados del petróleo y el refino volvieron a experimentar fuertes altibajos. A principios de año, se preveía un fuerte crecimiento de la demanda de petróleo, ya que la economía seguía recuperándose de la pandemia mundial. Pero pronto surgieron retos sin precedentes.

En Europa, la invasión de Ucrania por Rusia introdujo enormes incertidumbres geopolíticas y provocó una escalada de los precios de la energía. En China, la sombra de Covid-19 se cernió sobre el país, con grandes partes de su sector petroquímico y manufacturero bloqueadas durante muchos meses en la primera mitad del año.

Los bancos centrales cambiaron bruscamente de rumbo cuando la escalada de los precios de la energía avivó la inflación, aunque los elevados precios ralentizaron sin duda el crecimiento de la demanda. Los temores de recesión se intensificaron en la segunda mitad del año. También han entrado en vigor la prohibición de importar crudo de la UE y los topes de precios del G7, y la prohibición de importar productos refinados está prevista para el 5 de febrero de 2023.

Más oferta que demanda

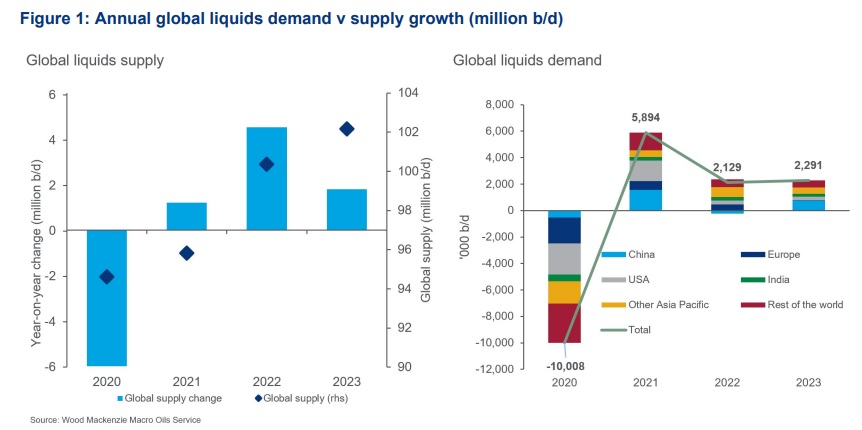

En 2022, el crecimiento de la oferta de petróleo superó al de la demanda.**** La demanda mundial de petróleo en 2022 creció más de 2 millones de b/d respecto a 2021, pero se mantuvo algo por debajo de los 2 millones de b/d anteriores a la pandemia. Las exportaciones de crudo ruso siguieron fluyendo en gran medida, aunque se desviaron principalmente de Europa hacia India, China y Turquía.

Como habían previsto los analistas de Wood Mackenzie, el crecimiento de la oferta mundial de petróleo superó al de la demanda en casi 2,5 millones de b/d interanual. Los inventarios de crudo volvieron a acumularse y los precios del petróleo se debilitaron hacia finales de año.

Los cierres de refinerías a causa de la pandemia, la autosanción de muchas empresas europeas y las bajas cuotas de exportación de productos de China tensaron los mercados de productos refinados. Los márgenes de refino alcanzaron máximos históricos durante los meses de verano.

La incertidumbre económica marca la pauta de los mercados petroleros en 2023

En las últimas perspectivas económicas de Wood Mackenzie, los analistas de la firma prevén que algunas economías clave entren en recesión y que la economía mundial se desplome en 2023, antes de recuperarse en 2024. El PIB mundial se encamina hacia su expansión global más débil, al margen de las contracciones provocadas por la pandemia y la crisis financiera mundial, desde 2001.

Por el lado de la oferta, el principal riesgo sigue siendo Rusia. Sin embargo, los primeros indicios apuntan a que la prohibición del crudo en la UE está teniendo un impacto directo mínimo en los volúmenes de exportación de crudo ruso.

El suministro de petróleo ajustado de EE.UU. mantiene su crecimiento anual constante de unos 600.000 b/día, con proyectos en Brasil que también impulsan la oferta. El crecimiento anual de la oferta mundial de líquidos se prevé en 1,8 millones de b/d.

Se espera que la OPEP se mantenga activa en el equilibrio del mercado del petróleo durante 2023, como se muestra en el gráfico, por lo que las perspectivas para el precio del petróleo son de amplia estabilidad, pero con gran volatilidad

Menos escasez de refino

En Woodmac esperan que la escasez en el sector del refino disminuya en el próximo año. Está previsto que más de 1,4 millones de b/d de capacidad de refino adicional entre en pleno funcionamiento a lo largo de 2023.

Ello permitirá aumentar las salidas de crudo para satisfacer la demanda de gasóleo/gasóleo, aliviando la presión a la que se enfrenta actualmente el sector. La previsión es que los márgenes de refino se mantengan elevados durante el primer semestre de 2023 antes de disminuir.

Sin embargo, hay varias incertidumbres que podrían alterar estas perspectivas, más allá de los retos típicos de la finalización y puesta en marcha de proyectos. Entre ellas, las políticas de exportación de productos de China y la prohibición de importar productos refinados de Rusia impuesta por la UE en febrero.

Malos tiempos para los productos químicos

La integración de refinerías y petroquímica ha sido durante algún tiempo la tendencia a seguir en el sector. Sin embargo, en 2022 se invirtieron notablemente sus beneficios. Los márgenes de los craqueadores de vapor y los aromáticos se desplomaron a partir de mediados de año, al desabastecerse la industria petroquímica por temor a la recesión. Los márgenes récord del refino apoyaron las tiradas de crudo en las plantas integradas, empujando a los coproductos químicos a un entorno de mercado débil.

Las perspectivas para 2023 siguen siendo complicadas para el sector químico, a pesar de que algunas partes de la industria química ya se encuentran en modo de supervivencia; es el año de mayor aumento de la capacidad en China, por lo que los márgenes seguirán debilitándose.

La integración petroquímica seguirá generando valor, pero será mucho más modesto que en los últimos años e incluso podría ser negativo si la prohibición de importar productos refinados impuesta por la UE es más perjudicial de lo previsto. Los principales actores del sector químico se centrarán en la disciplina de capital y acelerarán la racionalización de los craqueadores más pequeños, con costes más elevados y mayor consumo energético unitario en Europa y Asia.

La vuelta de China al crecimiento económico es una incertidumbre clave y un motor crítico para la recuperación del sector petroquímico, sobre todo porque se prevé que los márgenes de refino disminuyan durante el año

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios