Vuelvo con los resúmenes mensuales tras este paréntesis temporal con buenas noticias ¡bajadas de precios! y aunque todo está carete, por lo menos se rompe la tendencia de este último semestre en el que sólo se marcaban subidas.

A destacar cambios importantes que afectan a diversas facetas del sector, tras la aprobación el mes pasado del RD 15/2018 y puede haber tenido algo que ver en estas bajadas, lo iremos viendo.

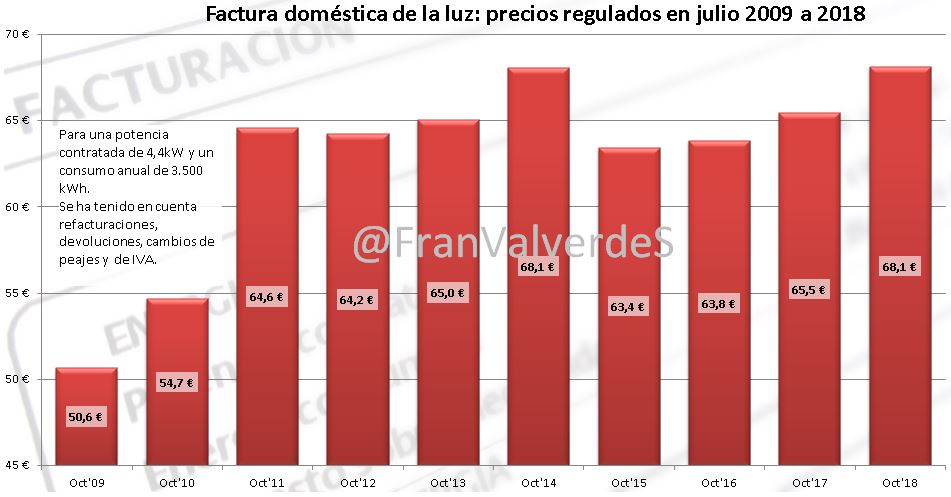

Precios regulados domésticos - PVPC

Algo que ha pasado desapercibido en la mayoría de los medios de comunicación: baja la factura un 3,3% hasta los 68,1 €. Aún así es un valor alto para octubre ya que si comparamos con el de 2017 (65,5 €) está un 4,1% por arriba o con el más interesante, la media de los últimos 4 octubres (65,2 €) está un 4,5% por arriba, así que bien por el cambio de tendencia, pero sin perder la referencia de que seguimos en un octubre caro, de hecho es el más caro de la historia, junto con el de 2014 que también alcanzó los 68,1 €

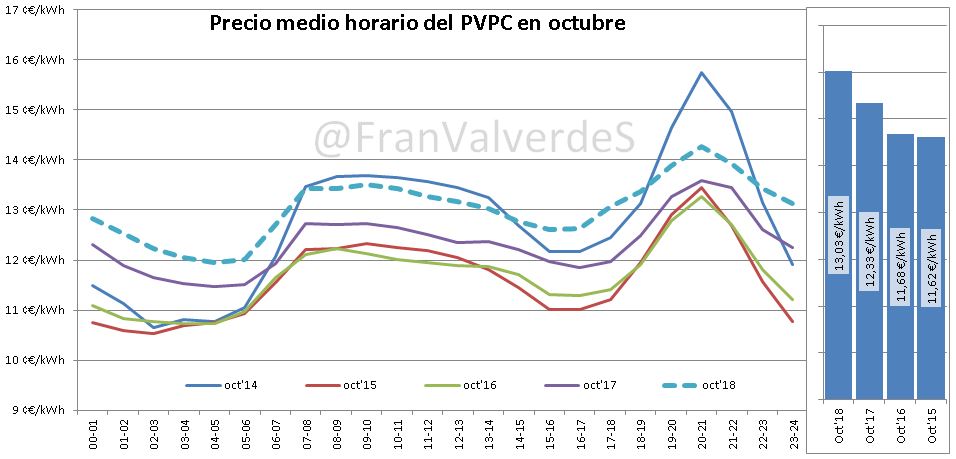

La diferencia de precios con respecto a otros octubres se encuentra sobre todo en las horas valle de la madrugada y de por la tarde. La punta de la mañana ha sido alta pero muy parecida a la de 2014 y la de la noche también alta, pero no tanto como la de ese año. Este mes nos ha dejado el récord de tener la hora más cara del año: el día 4 de 20 a 21h con 0,15321 €/kWh.

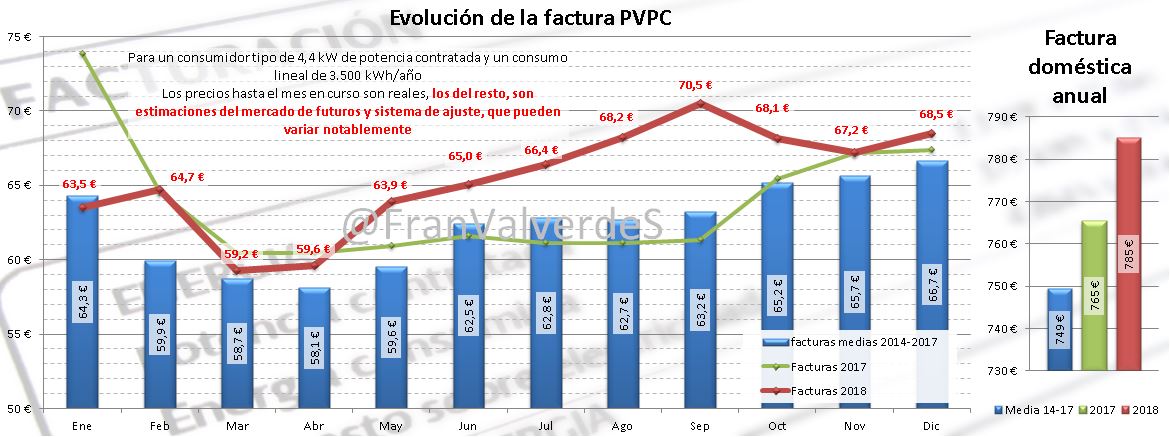

La previsión para noviembre es que la factura siga bajando según está evolucionando el mercado de futuros, situándose de momento sobre los 67,2 €. Para el global del año sigue bajando posiciones y si hace sólo unas semanas era la más alta de la historia en precios regulados ahora está empatada con la de 2014 en 785 € para nuestro sufrido consumidor tipo de 4,4 kW de potencia contratada y consumo anual de 3.500 kWh. Recordemos también que son menos de la mitad de los consumidores los que están en mercado regulado, el resto, los de mercado libre, la mayoría de ellos seguramente se encuentran peor y desde hace más tiempo (los que lleven tiempo con las grandes).

El mencionado RD trae novedades en cuanto a:

Poder contratar potencias, en vez de normalizadas, en escalones de 0,1 kW.

Prohíbe la visita de los "hombres de negro" que nos ofrecían suculentos descuentos o directamente nos engañaban con tal de que les firmáramos un contrato

Nueva info en la factura regulada sobre la conveniencia económica de estar en otras tarifas y esperemos que también sobre potencias demandadas (no está muy claro este asunto)

Ampliación de las condiciones y cuantías con respecto al bono social.

Mercado mayorista de electricidad - OMIE

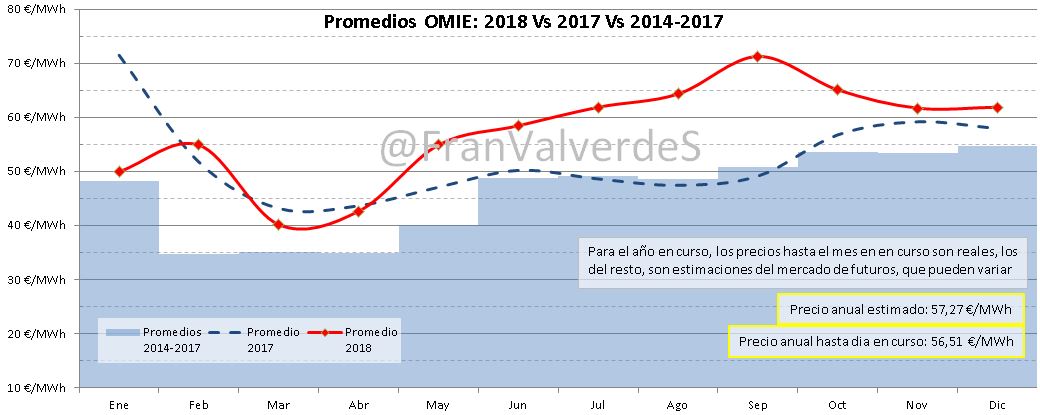

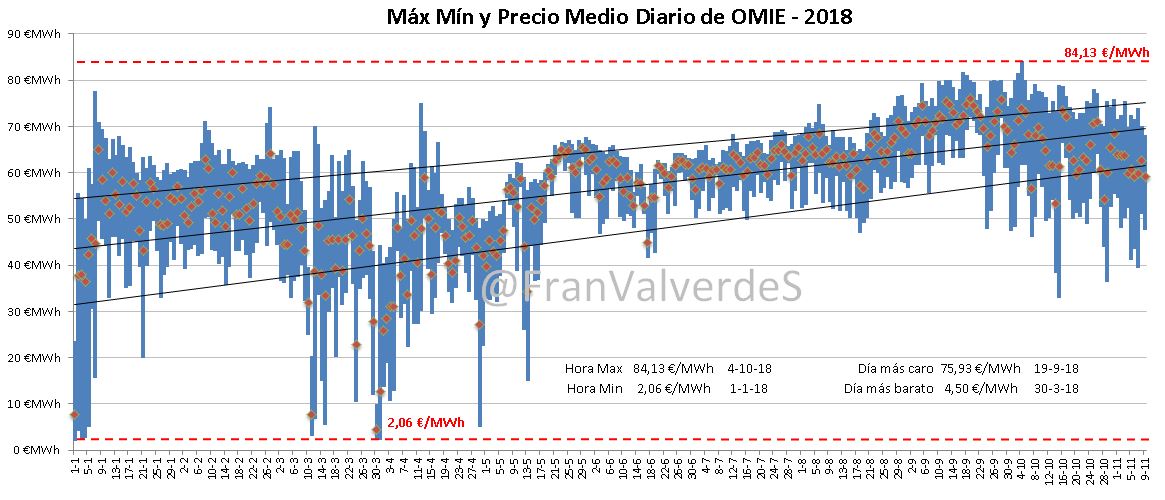

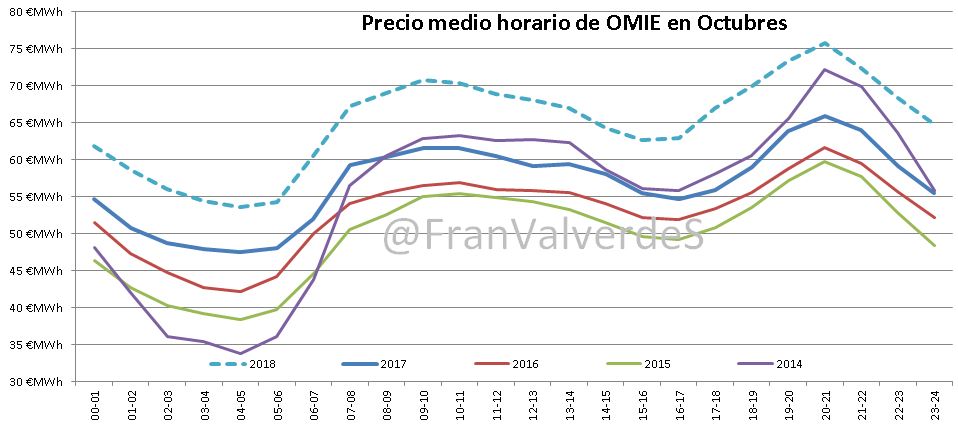

Octubre quedó en 65,08 €/MWh (unos 4,5 € por debajo de su última cotización de septiembre) con una bajada del 8,7 % con respecto al mes anterior, una subida del 14,6 % con respecto a octubre del año pasado (56,79 €/MWh) o la más importante para mí, del 21,3% con respecto a la media de los 4 últimos octubres (53,66 €/MWh). Al igual que observábamos con el PVPC, estamos ante un punto de inflexión en la tendencia de los últimos meses, pero nuevamente, como ya es habitual este año, hablamos de un mes esencialmente caro, de hecho es el octubre más caro desde de 2008.

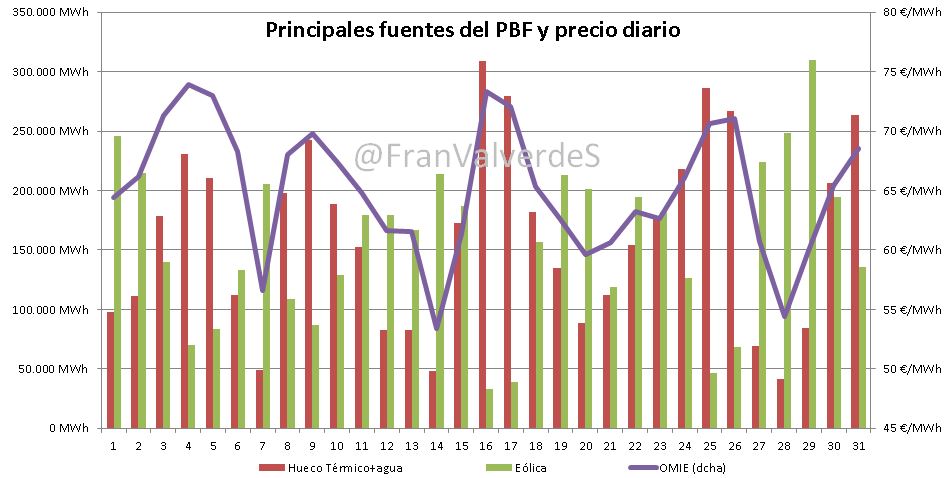

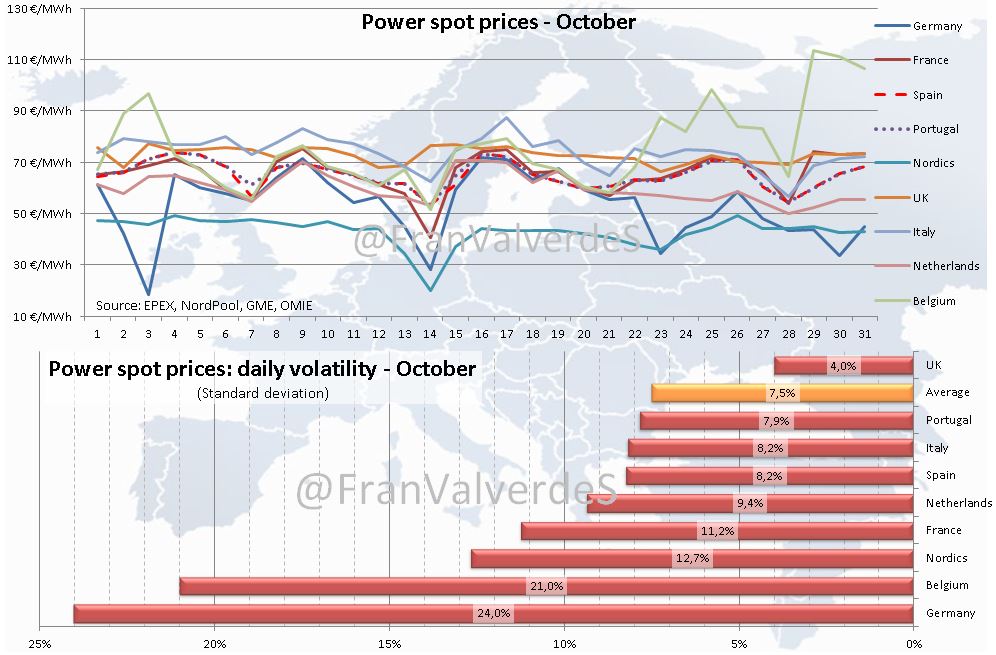

También trae récord con la hora más cara del año: el día 4 de 20 a 21h con 84,13 €/MWh desplazando a la anterior del día 17/9 que estuvo en 81,82 €/MWh a la misma hora. Los precios medios han sido más caros que los de cualquier otro octubre a cualquier hora y sólo el pico de la noche de 2014 se le acercó algo. Como veremos luego, al haber habido más renovable, sobre todo por el viento, el spread de precios diarios ha vuelto a incrementarse (empezó la última semana de septiembre) tomando un valor medio de 23,61 €/MWh, no siendo tan alto desde marzo.

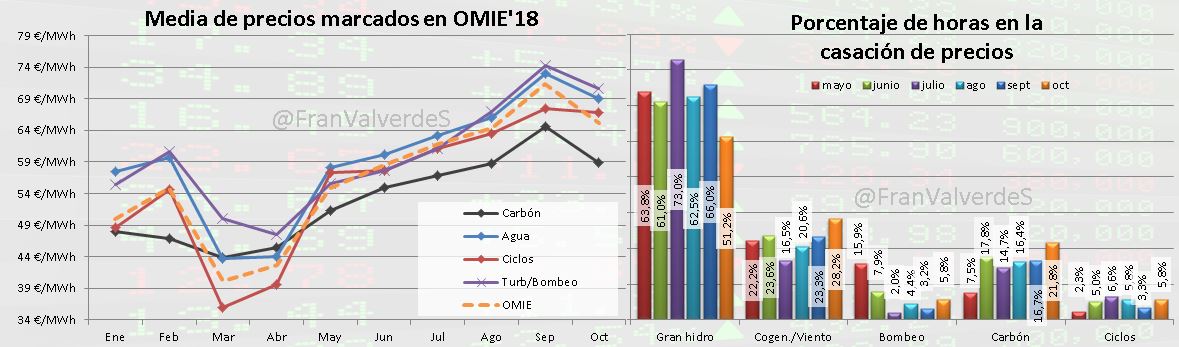

Hay un retroceso grande en la casación de precios por agua este mes (94 horas menos o 15 puntos porcentuales), cediéndole las horas a la cogeneración (y quizás el viento, que OMIE es muy suyo dando esta info) y al carbón. Como siempre, el hueco térmico junto con el agua son los que incrementan precio y el viento el que intenta bajarlo. En la siguiente imagen lo podemos ver de manera muy gráfica:

El precio medio estimado para todo el 2018 se sitúa en 57,28 €/MWh, una pasada y sólo superado por el de 2008 que quedó en 64,43 €/MWh.

El RD también trajo novedades que afectan a OMIE: por un lado la supresión por 6 meses del impuesto a la generación del 7% y por otro la del céntimo verde a la generación con Gas Natural. Estas medidas deberían traducirse en una bajada del precio en el mercado diario, algo muy complicado de comprobar, porque este varía continuamente.

Los motivos de la disminución de precios de este mes los podemos achacar a varios factores: la aplicación del RD, la bajada en la cotización del CO2 y del Gas Natural (e indirectamente del Brent) pero sobre todo a la abultada generación eólica (que se verá más adelante).

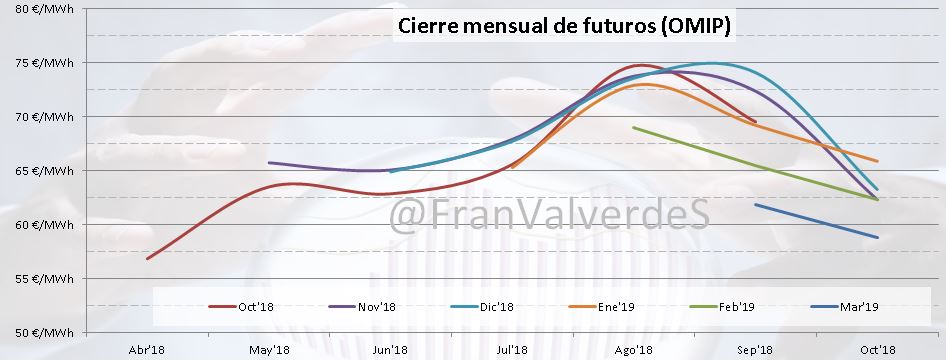

Futuros

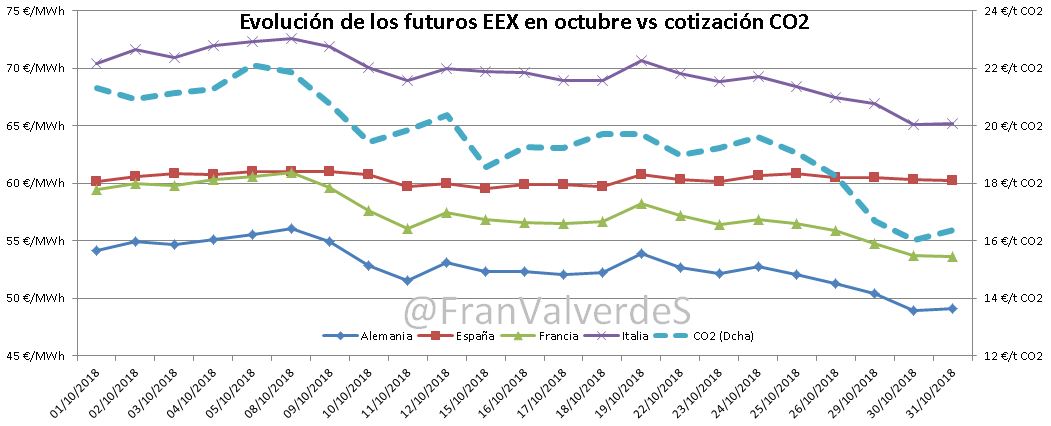

Se aprecian caídas en los horizontes temporales cercanos especialmente para noviembre y diciembre y en menor medida los 3 primeros meses del año, pero sin embargo Q2 y Q4 suben mientras que Q3 se mantiene. Si comparamos nuestra cotización de futuros EEX para todo el año 2019 a lo largo del mes junto con la de los países de mayor relevancia y también con la cotización del CO2, uno de los principales causantes de las subidas de este año, observamos un curioso comportamiento y es que mientras el resto de los países bajan precio según la evolución del coste del CO2, nosotros no, manteniéndonos prácticamente constantes sobre los 60 €/MWh.

Todos aquellos que compraran energía para garantizarse el mes, habrán hecho mal negocio, excepto aquellos que lo hicieran en la primera quincena de agosto o antes, cuando la cotización de octubre estuvo por debajo de los 65,08 €/MWh.

Fuentes de generación y emisiones

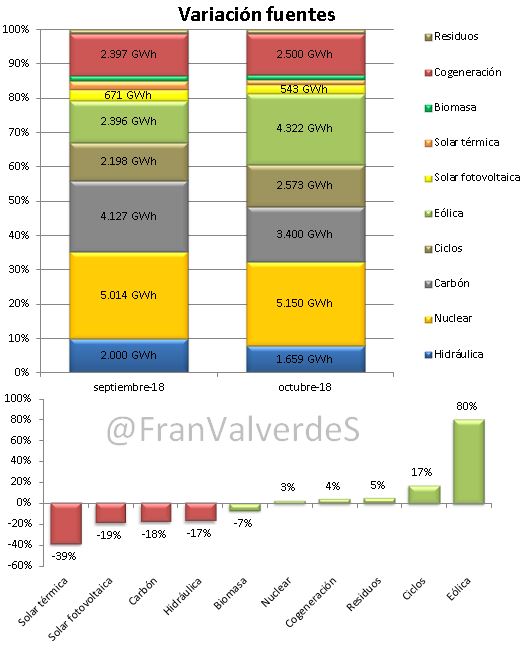

Impresionante comportamiento de la eólica, que con un aumento de generación de un 80% con respecto a septiembre consigue así el récord del octubre con mayor producción eólica de la historia. Le siguen los ciclos y la generación con residuos.

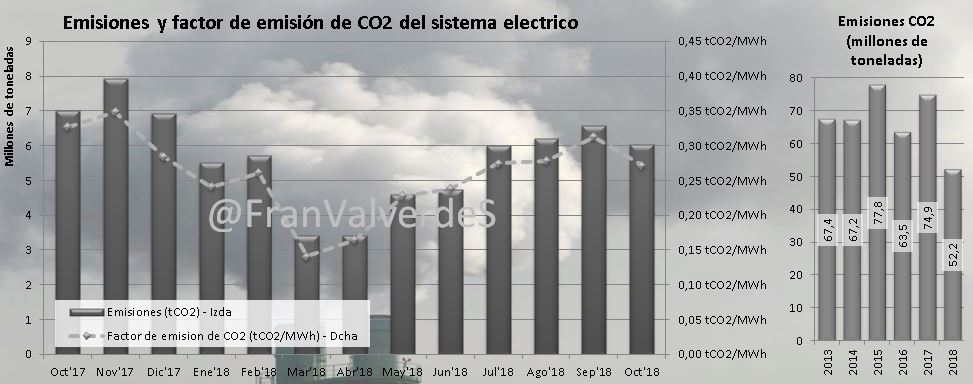

En el lado opuesto, las fuentes que más retroceden son las solares, carbón e hidráulica. Caso interesante el del carbón: no se había generado tan poco con esta fuente y para un octubre desde el 2010. De hecho salvo enero y febrero que se generó bastante, el resto de meses ha estado con una generación modesta para cada mes y esto está provocando que en este 2018 veremos una gran disminución en las emisiones de CO2, de momento para lo que va de año es un 13% menor que el 2017: si de enero a octubre el año pasado se emitieron 60 millones de toneladas a la atmósfera en este año van sólo 52,2 (estimación propia). La estimación de emisiones en este octubre es de 6 millones de toneladas (3,4 debidas al carbón) y la del factor de emisión es de 0,272 tCO2/MWh (a verificar cuando salgan los datos oficiales de REE).

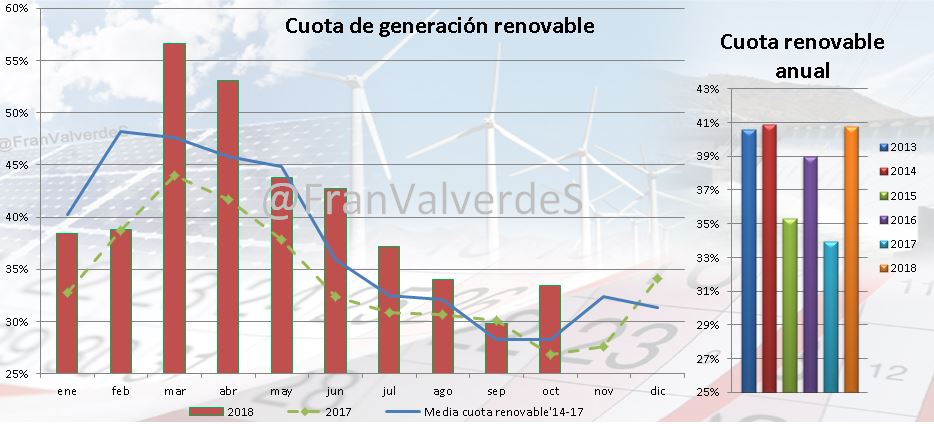

La cuota renovable de este mes, gracias al tirón eólico, destaca (como ya lo hiciera en marzo por las mismas causas) y sitúa la media del año en un 40,8% aunque lo normal es que siga bajando en estos meses que restan del año.

En lo que llevamos de año, las fuentes que más han producido han sido, por orden, nuclear, eólica e hidráulica

Con respecto a la interconexión con Francia, su continua subida de precios junto con nuestra bajada ha hecho que en octubre tengamos unos precios muy similares y por tanto ha habido una importantísima reducción de la importación pasando de 1,3 TWh de septiembre a sólo 0,2 TWh de octubre, esto es un 81,4% menos.

Mercados europeos

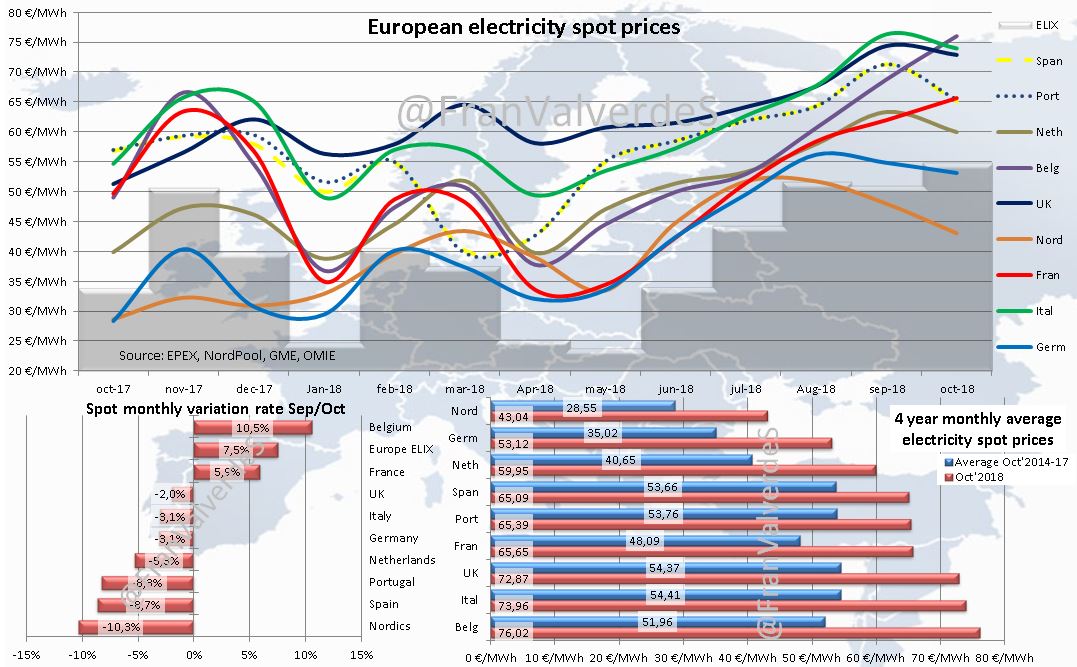

Octubre ha sido un mes de bajadas excepto para Francia y sobre todo Bélgica que sube con fuerza y se sitúa como el país más caro este mes debido a la indisponibilidad de casi todo su parque nuclear.

En el lado opuesto, los países que más han bajado con respecto al mes pasado han sido los nórdicos, ibéricos y Holanda.

Comparando este mes con la media de los 4 últimos octubres de cada país, comprobamos que ha sido un mes duro para Alemania, los nórdicos y holanda. Los países que comparativamente menos han subido hemos sido los ibéricos y a diferencia Reino Unido e Italia.

Para lo que vamos de año, los países que han incrementado más sus precios con respecto al mismo periodo de los últimos 4 años han sido los mismos del mes pero en diferente orden: Nórdicos, Alemania y Holanda, y en el otro extremo se sitúan Italia, Reino Unido e ibéricos.

En el precio final de la luz, influyen varios factores, algunos de ellos fijos como los llamados peajes o tarifas de acceso: https://www.electricidad.total.es/precio-de-la-luz

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Electroluz

14/02/2019