La energía solar es el rey de las tecnologías bajas en carbono. Su competitividad recién descubierta hace que la energía solar sea fundamental para la descarbonización de los mercados de energía y, con el tiempo, puede impulsar el hidrógeno verde hacia sectores difíciles de abatir.

Y la razón no es otra, como apunta Simon Flores, presidente y analista jefe de Wood Mackenzie, que su competitividad. Es Los costos solares han caído en un 90% este siglo, la mayor parte en la última década. Casi toda la capacidad instalada hasta ahora ha sido respaldada por tarifas de alimentación y acuerdos de compra de energía subsidiados por los gobiernos, en muchos casos, para que las energías renovables despeguen. Las garantías atrajeron al capital, que entregó la ampliación. Todo eso condujo a una fuerte reducción de costos.

El abaratamiento ha sido tan importante que se ha llegado al punto en 2021 en el que, sin subsidios, la energía solar es más barata que cualquier otra tecnología en numerosos países. La energía solar dominará la nueva capacidad de energía a medida que el mundo se electrifique con hasta 8.000 GW para 2050, como recoge el escenario de transición energética 2 (el de 2 grados centígrados).

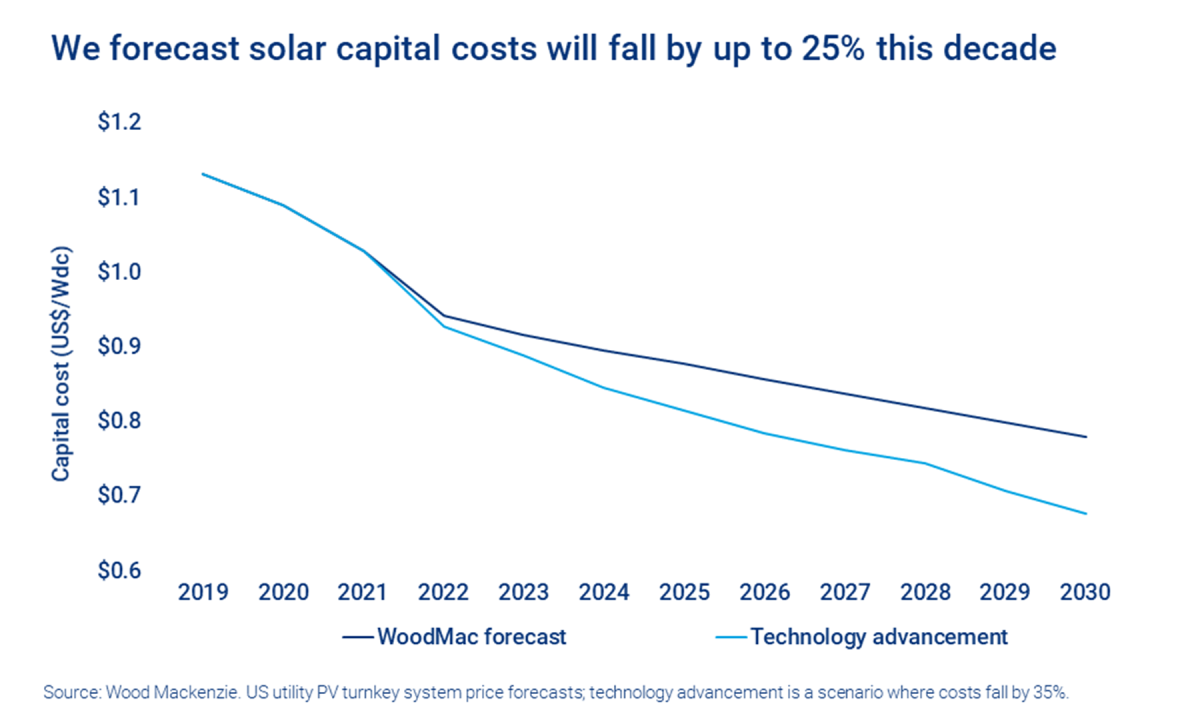

Wood Mackenzie pronostica que los costes seguirán cayendo entre el 15% y el 25% durante los próximos 10 años a partir de una serie de innovaciones tecnológicas, entre las que destacan dos: los módulos bi-faciales, que permiten la generación de electricidad en ambos lados del panel, podrían generar ganancias de eficiencia de hasta un 15%; y aumentar el tamaño de la oblea en el módulo de los 158 mm que se utilizan actualmente a 210 mm podría duplicar la potencia nominal.

También se pueden obtener grandes beneficios de las mejoras operativas. La tecnología de seguimiento para alinear los paneles con el sol a lo largo del día puede aumentar la capacidad de generación hasta en un 25%. También están llegando inversores más grandes y pueden reducir la huella general del proyecto, mientras que los proyectos solares aún tienen que cosechar las ganancias de eficiencia de la automatización, la digitalización y la aplicación de inteligencia artificial. “Esperamos que las continuas reducciones de costos hagan que la energía solar sea competitiva a precios mayoristas en la mayoría de los mercados de energía para 2030”, dice Flores en The Edge.

La competitividad de la energía solar se basa en la mejora continua de los costos para que los márgenes se mantengan sólidos incluso si los precios mayoristas caen. Según Flores, “estamos empezando a ver que los desarrolladores construyen proyectos basados exclusivamente en vender la energía en el mercado mayorista”.

Los problemas surgen cuando la penetración solar alcanza un porcentaje de generación de dos dígitos en cualquier mercado. En ese punto, el efecto de la 'curva de pato' puede entrar en acción. Los precios de la energía están deprimidos durante el día cuando la energía solar está produciendo, rebotando cuando el sol se pone y la energía solar está fuera de línea, por lo que se activa una planta flexible para satisfacer la demanda máxima por la noche. La curva del pato está castigando los ingresos de la energía solar.

Y la manera de solucionar este problema, según Flores, es el desarrollo de almacenamiento energético en baterías, una tecnología que se hará mucho más grande. Ya estamos viendo que los desarrolladores incluyen almacenamiento de batería en sus aplicaciones de cola de interconexión. El plan, como resalta Flores, es mitigar la pérdida de ingresos almacenando energía 'barata' durante el día y despachándola a precios máximos por la noche.

Y los clientes cada día comprarán más y más energía solar. De hecho, desde 2019, la solar ha superado a la eólica como tecnología preferida. Los centros de datos y las empresas de tecnología abrieron el camino, y ahora se les han unido los compradores industriales y minoristas. “A diferencia de las compañías eléctricas, que normalmente se comprometen con contratos a largo plazo, estos compradores tienden a querer contratos a más corto plazo. Eso tenderá a acelerar la exposición de los desarrolladores solares a los mercados comerciales”, explica Flores.

A medida que crece la participación de las energías renovables en el mercado de la energía, debe haber un enfoque multifacético para lidiar con la intermitencia y las excepciones, como un evento al estilo del experimentado recientemente en Texas. Eso incluirá la construcción de una diversidad de suministro y garantizar una capacidad flexible y de respaldo, incluido el almacenamiento de energía, que se recompensa adecuadamente; así como la gestión de la demanda.

Además, a la energía solar se le abre otra oportunidad más con el hidrógeno verde. Las próximas dos décadas se centran en los mercados de energía, pero el hidrógeno verde promete una segunda ola de crecimiento potencial de la energía solar a mediados de la década de 2030. El hidrógeno verde jugará un papel importante en la transición como una solución de flexibilidad de red y almacenamiento de larga duración. Hay muchos obstáculos antes de que el hidrógeno pueda llenar ese vacío; no menos importante, armonizar la oferta renovable variable. Si sucede, abrirá nuevas fuentes de ingresos para los propietarios de activos solares que vendan el exceso de hidrógeno a clientes industriales en sectores difíciles de reducir.

“La oportunidad va más allá del mercado nacional porque el hidrógeno es transportable en forma líquida. Los países de alta irradiación utilizarán la energía solar para alimentar la electrólisis y exportar el hidrógeno o sus derivados”, concluye Flores.

Fuente: Wood Mackenzie

Juan Angel Pérez

23/03/2021