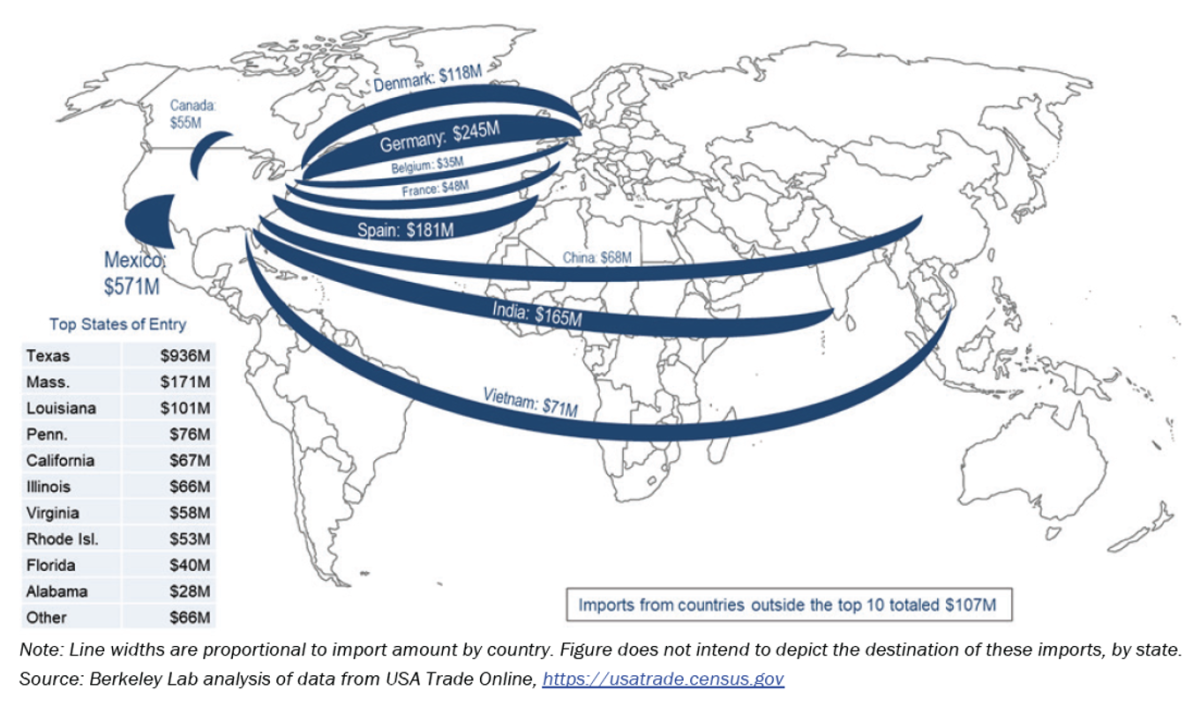

En el pasado congreso de la AEE, el antiguo representante de la UE para asuntos internacionales José Borrel preguntó a la audiencia sobre las exportaciones de equipos a eólicos a EEUU y la posible afección de los nuevos aranceles propuestos por la administración de este país. Dada mi posición en la sala, no escuché ninguna respuesta, por lo que sirva esta introducción para mencionar que de acuerdo con el Berkeley Lab, España exportó 180 M€ en el año 2023, muy por debajo de otros países con menor “tradición” eólica como México e inferior también a las exportaciones de 240 M€ solo de un año antes.

Figura 1: Importaciones del Mercado EEUU año 2023.

El mercado de EEUU y la posición de los fabricantes

Estas medidas proteccionistas han tenido su complemento con la reciente aprobación del Big Beautiful Bill y la Executive Order del 7 de Julio “Ending Market Distorting Subsidies for Unreliable, Foreign-Controlled Energy Sources” que suponen la eliminación de los incentivos fiscales para todos los proyectos eólicos y fotovoltaicos que tengan una puesta en marcha posterior a 2028, lo que hará inviable más del 90% de los proyectos actualmente planificados. Hay que tener en cuenta que solo en 2024, este país alcanzó cifras máximas en inversiones y despliegue de energía solar fotovoltaica, consolidando su liderazgo mundial, apoyado en los incentivos fiscales aprobados por la administración Biden, habiéndose instalado en 2024, 38 GW en FVy 6 GWen instalaciones eólicas por un total de 55 mil millones de dólares

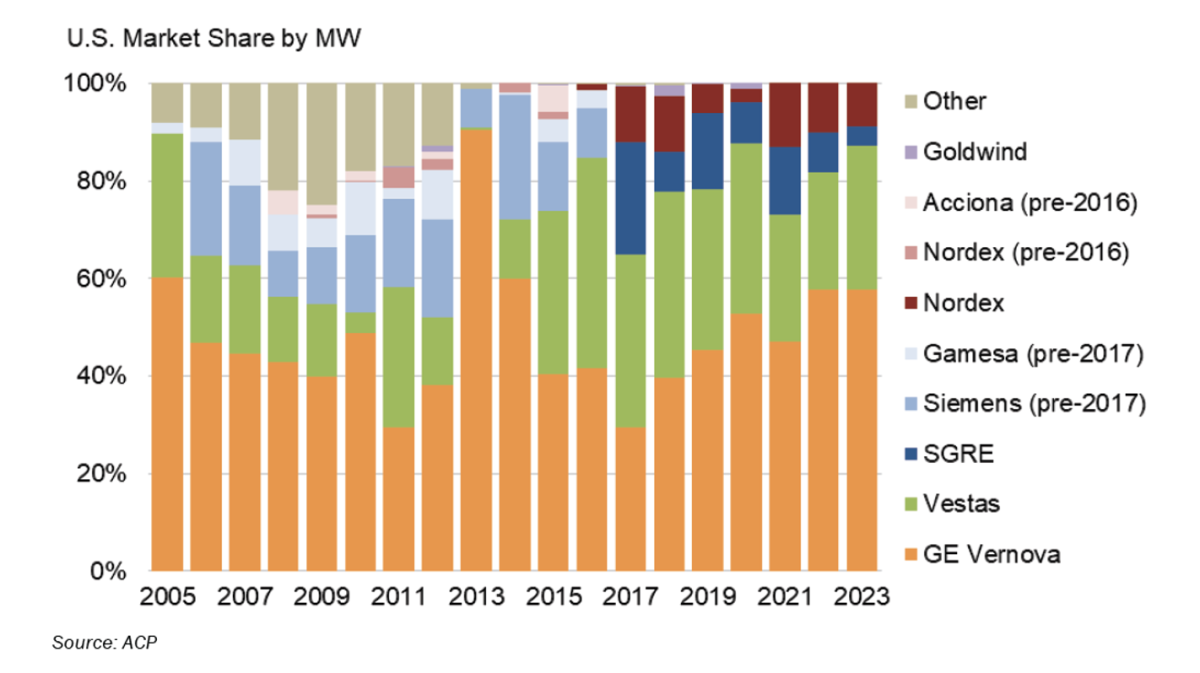

Por lo que respecta a la energía eólica y según las mismas fuentes, el reparto del mercado por fabricantes se presenta en la Figura siguiente, con la posición dominante de GE VERNOVA, la filial eólica de GE y sin prácticamente la presencia china, y aunque el origen de las máquinas es independiente de la nacionalidad de la marca, el argumento de la administración norteamericana es débil pues haciendo una proyección de las importaciones, solo el 30% de lo instalado se fabrica fuera de las fronteras, concentrado en palas y bujes, y ha decrecido fuertemente desde el año 2020.

Figura 2: Reparto del Mercado annual EEUU por fabricante entre 2005-2023.

Estados Unidos se desmarca pues del resto de países con la supresión del Inflation Reduction Act (IRA) de EEUU, que ha movilizado más de 369 mil millones de dólares hasta la fecha. Estos incentivos fiscales para tecnologías limpias, que han incentivado la fabricación local y han reducido la dependencia de Asia, no serán ya aplicables para proyectos que no hayan empezado su instalación antes de final de 2026 o que no sean operativos antes de fin de 2027

Por lo tanto, hay que dejarle claro a José Borrel que el efecto combinado de aranceles y Executive Order va a anular las exportaciones españolas el mercado norteamericano a corto y medio plazo. El problema va a ser encontrar mercados alternativos, especialmente para GE Vernova (primer suministrador el año pasado en España según la AEE), porque si bien en la UE la presencia asiática es limitada, no ocurre lo mismo en otros mercados menos fragmentados y de mayor volumen donde el posicionamiento chino es realmente importante y por ende, ha desplazado de forma continua a los fabricantes europeos.

Las especificidades de la generación renovable, el caso chino

Este escenario mundial está marcado por las especificidades de la generación renovable. Por lo general, no existe ningún sector económico que no dependa de decisiones políticas, que se trasladan a regulaciones concretas, pero en nuestro caso, y tal como demuestra la situación norteamericana tenemos una doble vertiente:la regulación arancelaria afecta al precio de los equipos, mientras que los incentivos influyen en la demanda de los mismos. Se puede argumentar que dado el precio de venta de electricidad se pueden construir parques y plantas FV a través de los contratos PPAs con coberturas del precio del mercado como en Europa. El problema es que ese precio en EEUU es sustancialmente más bajo que en la UE, lo que hace necesaria la existencia de esos incentivos.

Este doble estimulo lo han entendido bien los chinos, por un lado subsidios a la cadena de suministro y por otro, tarifas especiales a la venta de electricidad bajo el esquema de “grid parity” con otras fuentes de generación. La combinación de ambos factores ha hundido a los fabricantes occidentales de módulos fotovoltaicos, a pesar de ser Alemania y España dos de los mercados más importantes del mundo después de la propia China (instala 50 veces más que nuestro país), EEUU e India y concentrar hace 30% de la fabricación mundial. Esperamos que la historia no se repita con la eólica, todo un reto.**

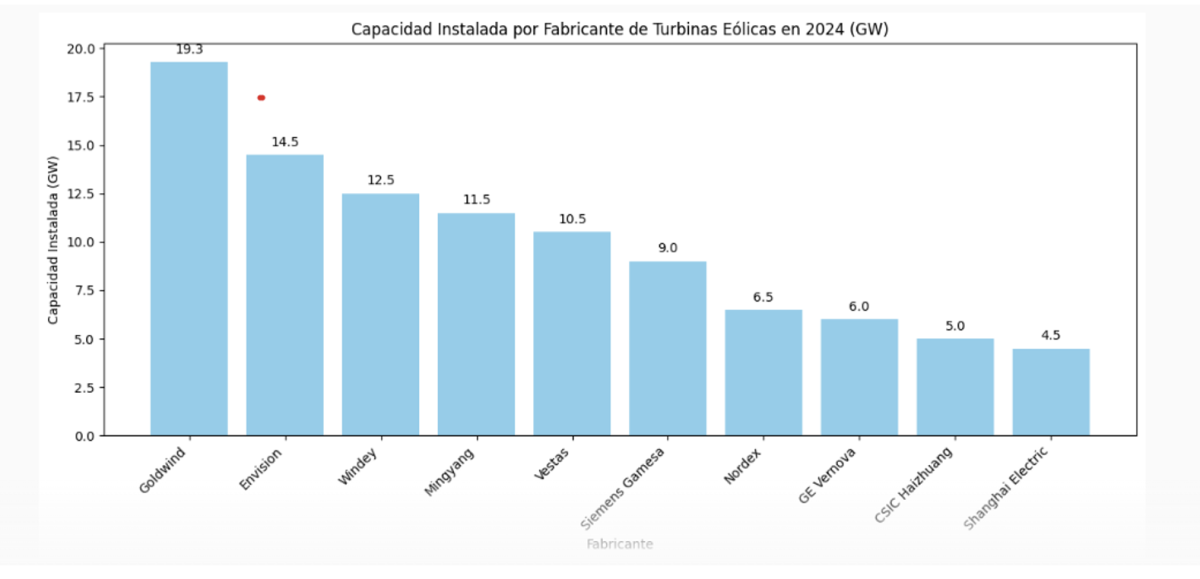

Tomando el caso de la eólica, y a modo de ejemplo, en la figura siguiente se presenta la capacidad instalada por fabricantes en el mundo (compárese con el caso americano antes presentado y con el Europeo posterior) donde se ve que el primer fabricante no chino está en cuarta posición y gracias principalmente al mercado europeo, en lenta recesión.

Figura 3: Capacidad instalada por fabricante año 2024Fuente: Bloomberg NEF y Wood Mackenzie

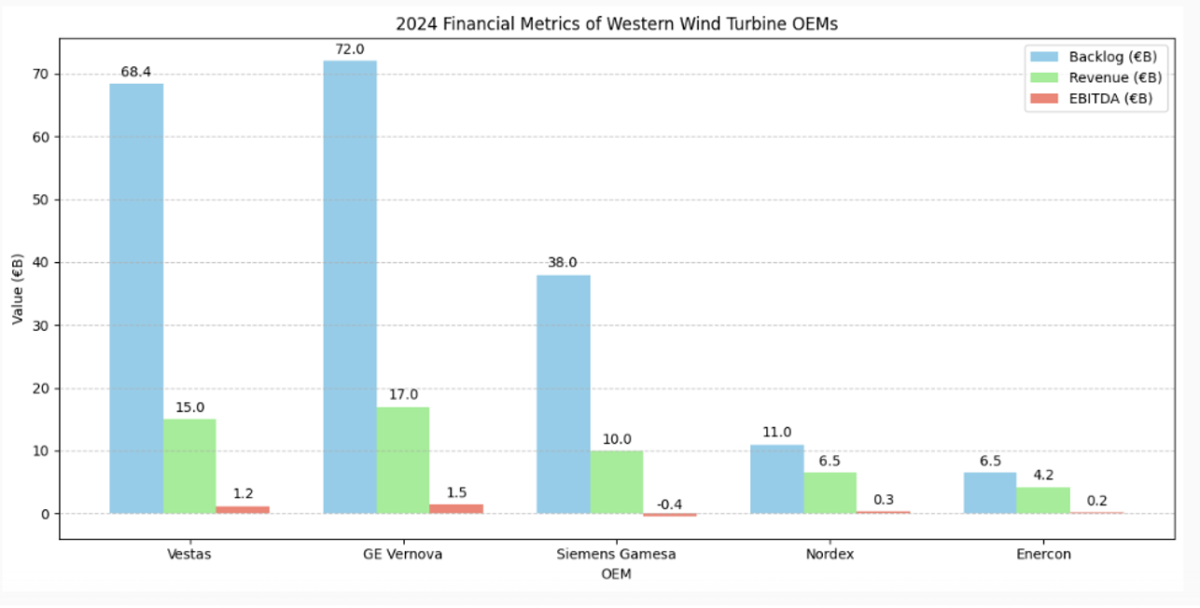

Para complicar las cosas, la situación de la industria eólica occidental es cada vez más comprometida (ver la Figura siguiente): no solo los fabricantes no ganan dinero, también les sucede algo similar al conjunto de la cadena de suministro exclusivamente eólica (por ejemplo, los fabricantes de rodamientos dependen más de la industria automovilística), lo cual lleva a la lección de que siempre que sea posible, es recomendable diversificar los sectores y tipología de clientes, tarea no siempre sencilla.

Figura 4: Posición financiera de los fabricantes occidentales.Fuente: OEMs financial 2024 report

El posicionamiento del sector está marcado por el “big baby big”, lo que está suponiendo aerogeneradores cada vez más grandes, sin haber consolidado los anteriores, lo que, si bien ha sido la posición tradicional de los fabricantes de máquinas, los tamaños actuales suponen unos retos importantes tecnológicos de fabricación, transporte y montaje, pero sobre todo de costes. Si bien es cierto que los aerogeneradores producen más al incrementarse el diámetro del rotor, pero también se incrementa su precio, por lo que este tipo de máquinas no siempre suponen una reducción del LCOE para poder vender con margen suficiente en un mercado mayorista cada vez más tensionado por la reducción de precios que introduce el efecto autófago fotovoltaico.

Cuál puede ser la posición europea

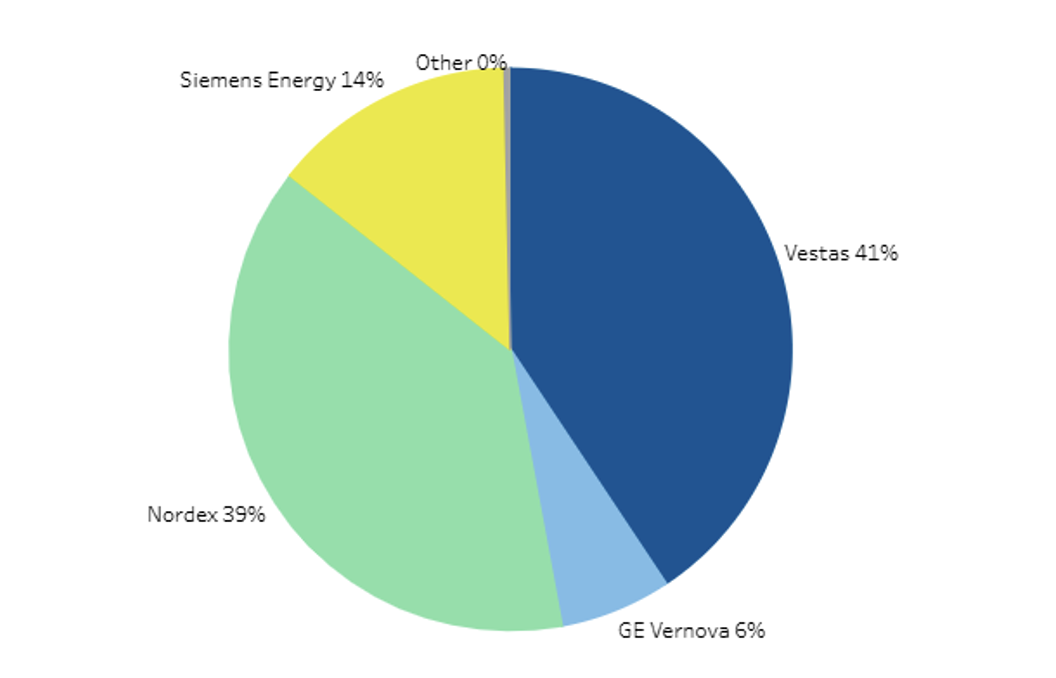

En la figura siguiente se presenta el porcentaje de potencia instalada en la UE en el 2024 por fabricante para una potencia total de 16,4 GW con una reducción de la instalada solo un año anterior del 11%.

Figura 5: Reparto de fabricantes en la UE, año 2024.Fuente: Windeurope

Parece claro el interés de GE Vernova de incrementar su presencia en la UE ante la caída del mercado de EEUU, de hecho, gran parte de la fabricación de sus máquinas se hace en Alemania.

Por otro lado, como ya se ha dicho la presencia china en la UE es escasa, a pesar de que los costes de producción son un 30% inferiores debido a los incentivos y a su exceso de capacidad fabricación y economías de escala. La voluntad de los promotores de asumir riesgos para fomentar empleo local y apostar por la tan cacareada sostenibilidad sigue siendo limitada, especialmente en un escenario de incertidumbre de la remuneración basada en los precios del mercado potencialmente decrecientes.

Con el fin de poder competir con la industria asiática, la Comisión Europea mantiene su programa de ayudas para fomentar el desarrollo de las energías renovables en 2025 con un paquete de 3.250 millones de euros, y adicionalmente otro paquete de ayudas específicas para España – Almacenamiento energético -dotado con 700 millones de euros. Antes de la puesta en marcha de este programa, en España y a través de los fondos Next Generation se han apoyado diferentes proyectos de reforzamiento de la cadena de suministro a través del Programa RENOVAL, lo que ha supuesto que se hayan otorgado ayudas a nueve proyectos al sector eólico en áreas como la fabricación de palas y torres, sistemas de fijación para eólica marina, transmisión y utillaje, con una subvención de 21 M€ (contrasta con los 200 M€ otorgados a un solo proyecto fotovoltaico para la producción de silicio y wafers).

En cualquier caso y tal como decía The Ecomomist en su edición del 29 de mayo, nadie que quiera crear sectores industriales potentes en Europa deja de invocar a Airbus como ejemplo de integración de las empresas para crear líderes mundiales, no en vano no tenemos ninguno entre las 20 de mayor valor en el mercado. Es verdad que el momento, principio de los 70, y la fuerte presencia pública de las empresas que dieron lugar al consorcio avaló el éxito del proyecto, situación impensable hoy en día, pero es cierto también que para poder competir en mercados globales es necesario tener un cierto tamaño y mitigar los riesgos de la creciente complejidad y coste de las nuevas máquinas, especialmente si se van a instalar en el mar.

La reproducción de este modelo, no solo para el sector eólico, no es tarea sencilla y juegan a favor dos factores: la importante inyección de dinero público del NZIA por parte de la Comisión y por otro, la necesidad de limitar el gasto público para poder dedicar una parte de los presupuestos a otras prioridades marcadas por la situación geopolítica. Todo ello en un escenario de fuerte endeudamiento de las economías europeas y la necesidad de optimizar dinero público. Por lo tanto, la fragmentación del gasto en distintas empresas nacionales puede ser un grave error y habría que reinventarse el modelo de coordinación en la fabricación para el sector renovable, empezando por el eólico, dado que los costes de la energía no hacen necesarios mecanismos como subastas de precios, sino trabajar conjuntamente para conseguir desplazar a la generación síncrona de forma económica y fiable.

César Guardamino es Consultor en Energías Renovables – Ex Área Manager en Siemens Gamesa.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios