Resulta fundamental disponer de más capacidad de almacenamiento eléctrico, en aras de que los consumidores industriales dispongan de un mercado de PPAs más amplio y competitivo

La electricidad, de manera invisible y silenciosa, penetró en nuestras vidas desde que Michael Faraday creó en 1831 el primer generador eléctrico, convirtiendo así el uso de la electricidad en viable. En la actualidad la electricidad es el cohesionador intangible que hace rodar la sociedad. No obstante, el hecho de que sea invisible no significa que no tenga un impacto en el planeta.

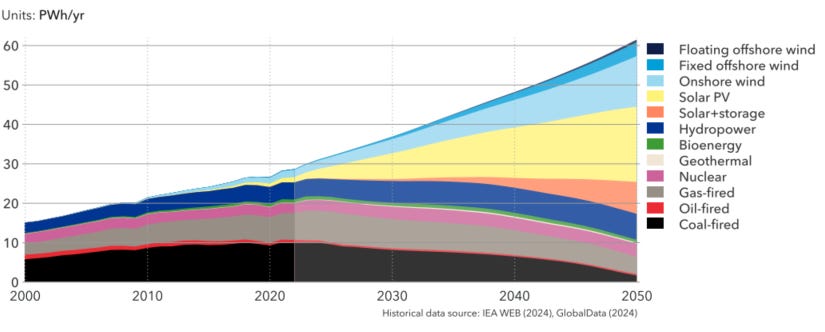

De hecho, aunque la penetración de las energías renovables ha adquirido un impulso considerable a lo largo de la última década, la generación eléctrica a nivel mundial aún depende mayoritariamente de los combustibles fósiles, mediante las centrales de carbón o plantas de ciclo combinado de gas natural, teniendo una intensidad en carbono en promedio de 475 g CO2 eq/kWh. En la siguiente infografía podéis observar la distribución del origen de la electricidad generada a nivel mundial en las últimas dos décadas, así como una proyección hasta 2050.

Generación de electricidad conectada a la red mundial por tipo de central eléctrica.Fuente: Energy Transition outlook 2024- A global and regional forecast to 2050 - DNV 2024

A medida que la electricidad renovable va aumentando su cuota, un nuevo termino está irrumpiendo en nuestro vocabulario. Los PPAs, acrónimo del inglés de Power Purchase Agreements, son contratos bilaterales de largo plazo para la adquisición de energía eléctrica por parte de un comprador a un productor. En esta transacción se entiende que ambas partes satisfacen sus necesidades. En primer lugar, el promotor del parque renovable ya sea solar o eólico, asegura un retorno económico que le permitirá balancear la cuenta de resultados.

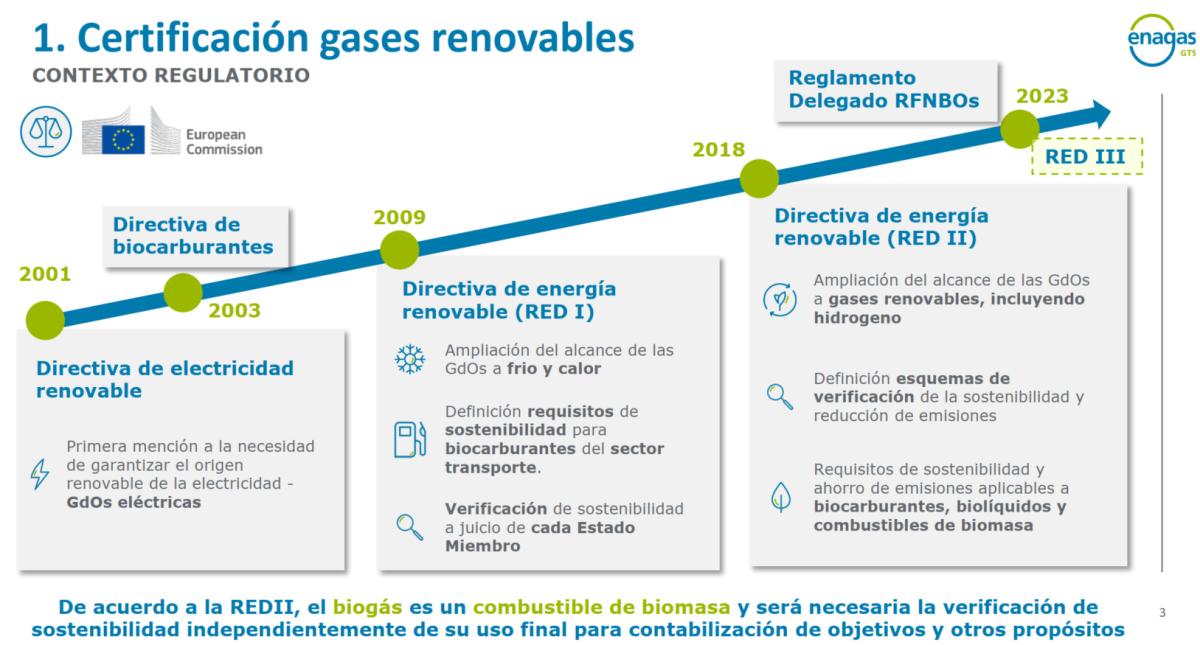

Por otra parte, el comprador de esa energía obtiene un doble beneficio, asegurar un precio estable durante un periodo definido entre ambas partes y disponer de energía renovable, que incluyen la cesión de los certificados verdes o garantías de origen (GdOs). Si alguien desconoce lo que es una garantía de origen, hace un tiempo explique cómo funciona el Sistema de Garantías de Origen para gases renovables. Para muestra un botón, donde se detalla la evolución del contexto regulatorio desde la “Directiva de electricidad renovable hasta la RED III.

Contexto regulatorio últimas dos décadas.Fuente: Enagás GTS

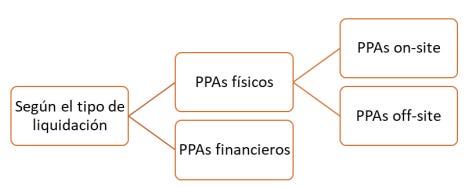

Por resumir, podríamos decir que un GdO, es un certificado electrónico que acredita el carácter renovable de 1 MWh de energía y aporta información detallada sobre su producción. En función del tipo de liquidación del contrato de compraventa de electricidad, se diferencian entre los PPAs físicos y los financieros (algunos los llaman virtuales o sintéticos).

Tipos de PPAs

Diferentes tipologías de PPAs.Fuente: Consejo de reguladores de MIBEL

PPA físicos

Los PPAs físicos son aquellos en los que se realiza una liquidación física del contrato, es decir, se produce un intercambio físico de la electricidad entre generador y consumidor.

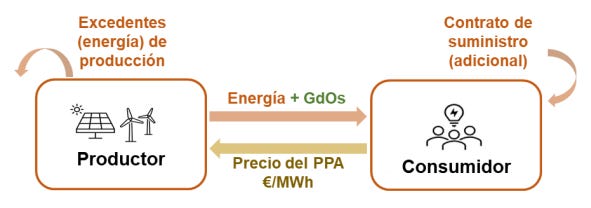

- PPA físico on-site: se trata de la configuración más sencilla, ya que la proximidad geográfica entre generador y consumidor permite que compartan una conexión física. En este caso, el consumidor suscribe el PPA directamente con el generador para el suministro de energía eléctrica.

Adicionalmente, para garantizarse el suministro de su perfil de demanda que no quede cubierto por el PPA (o para los momentos en los que el generador no esté produciendo), el consumidor podría, en su caso, firmar un contrato con una comercializadora o adquirir la energía en el mercado mayorista (en caso de ser un consumidor directo en mercado). Por su parte, la generación que no esté comprometida en el PPA o que sea excedentaria será vendida por el generador bien al precio del mercado o bien a través de contrato bilateral u otro PPA con una comercializadora.

Esquema de PPA físico.Fuente: Consejo de reguladores de MIBEL -Power Purchase Agreements

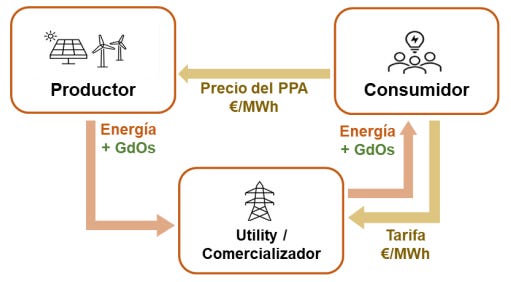

-PPA físico off-site: en este caso no existe la posibilidad de establecer una conexión física entre el generador y el consumidor, pero el intercambio físico de energía se posibilita al estar ambos conectados a la misma red. Esta configuración requiere la participación de una comercializadora que actúe como intermediario entre ambas contrapartes del PPA, realizando el suministro físico de energía al comprador, así como la entrega de las GdOs. Dicha acción de intermediación se denomina “sleeving”.

Asimismo, en caso de que la totalidad de la demanda del comprador no pueda cubrirse con la producción de la instalación del generador, la comercializadora le suministrará la energía adicional necesaria al precio fijado en la tarifa que acuerden, o bien el comprador adquirirá directamente la energía necesaria en el mercado mayorista (en caso de que se trate de un consumidor directo en mercado).

Esquema PPA off-site.Fuente: Consejo de reguladores de MIBEL -Power Purchase Agreements

PPAs financieros

En esta modalidad no se realiza un intercambio físico de energía, sino de flujos monetarios a través de una liquidación financiera.

Esta tipología de contrato es un instrumento de cobertura puramente financiero, que no requiere que ambas contrapartes estén conectadas a la misma red, al no realizarse un intercambio físico de energía. No obstante, sí implica la transferencia de GdOs del vendedor al comprador y la firma, por parte del comprador, de un contrato con una comercializadora para garantizarse el suministro de su demanda de electricidad (o bien adquirirla en el mercado en caso de que se trate de un consumidor directo en el mercado).

En esta modalidad se elimina cualquier tipo de obstáculo o restricción geográfica, permitiendo, incluso, que las contrapartes se encuentren en mercados diferentes sin interconexión física. De esta forma, cuando el suministro de la electricidad suscrita en el PPA se produce en un país distinto al de ubicación de la instalación de generación el contrato recibe la denominación específica de PPA transfronterizo (cross-border PPA).

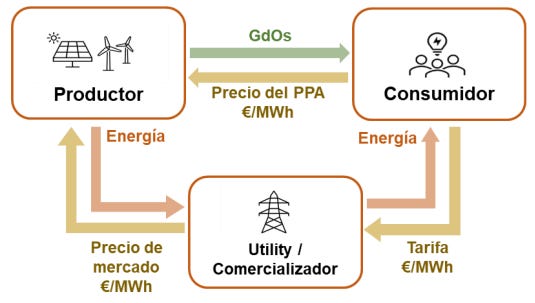

Los PPAs financieros se liquidan por diferencias entre el precio fijo acordado por las contrapartes del contrato (strike price) y el precio del mercado de contado.

A) En el caso de que el precio de contado fuera inferior al precio del PPA, el comprador deberá compensar al vendedor por el diferencial de precio.

B) Cuando el precio de contado supere al precio fijado en el PPA, será el vendedor quien compense al comprador por la diferencia entre ambos precios.

Esquema PPA financiero. Fuente: Consejo de reguladores de MIBEL) -Power Purchase Agreements

Con esta modalidad de PPA, tanto el consumidor como el productor “hacen su vida” convencional interactuando con OMIE y Red Eléctrica como si el PPA no existiera. Y posteriormente, mensual o trimestral o semestralmente, analizan los precios mayoristas producidos en OMIE, y una de las dos partes paga a la otra en función de que dichos precios medios hayan estado por encima o por debajo del strike price o precio del PPA.

El mercado europeo de PPAs

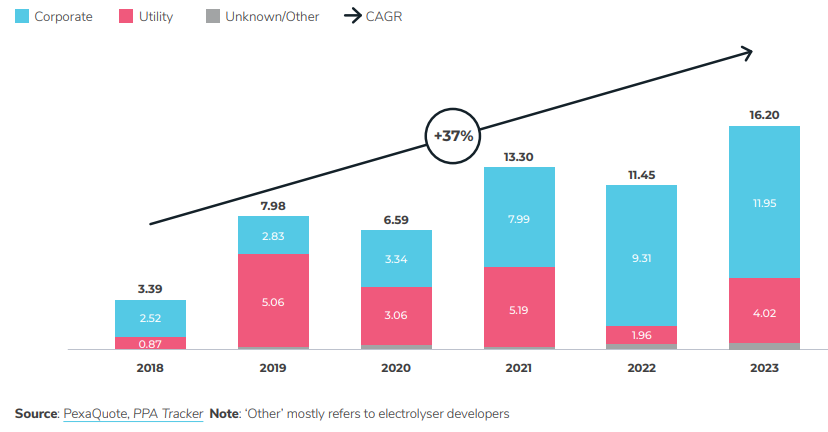

Después de esta pequeña aclaración teórica de los distintos tipos de contrato que existen, vamos a analizar el mercado real europeo. La tendencia es clara en los últimos años, ya que, la tasa de crecimiento anual compuesta es de 37%. En 2018 se notificaron 3,4 GW de energía, en cambio, en 2023 la cifra ascendió a 16,2 GW.

Flujo de acuerdos de PPA por capacidad contratada divulgada, 2018-2023 (GW)Fuente: European PPA Market Outlook 2024

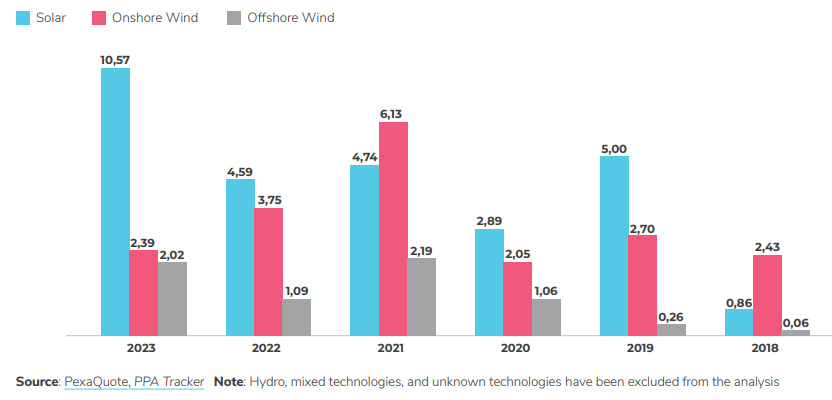

Si miramos la serie histórica, se puede comprobar como el método de generación por excelencia es la energía fotovoltaica. En los últimos 6 años se han suscrito a PPAs 28,65 GW de energía solar, 19,45 GW de eólica terrestre y 5,36 GW de eólica off-shore.

Evolución de las tecnologías PPA por adiciones anuales, 2018-2023 (GW). Fuente: European PPA Market Outlook 2024

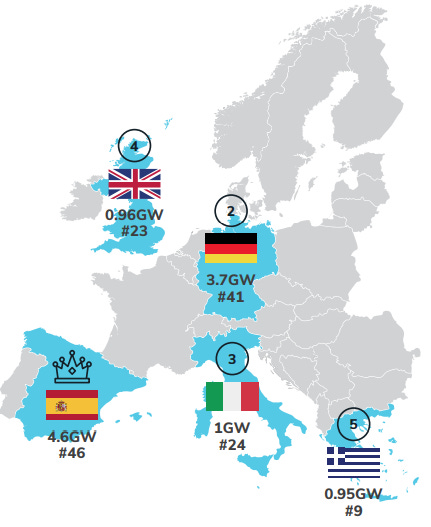

En el año 2023 en Europa se firmaron aproximadamente 15 GW de PPAs, donde el 50% del volumen contratado pertenece a transacciones llevadas a cabo en España y Alemania. Cabe destacar, que el mercado PPA español es el más boyante, repitiendo por 5º año consecutivo como país más activo del sector.

Infografía cuantificando el TOP5 de PPAs firmados en 2023.Fuente: European PPA Market Outlook 2024

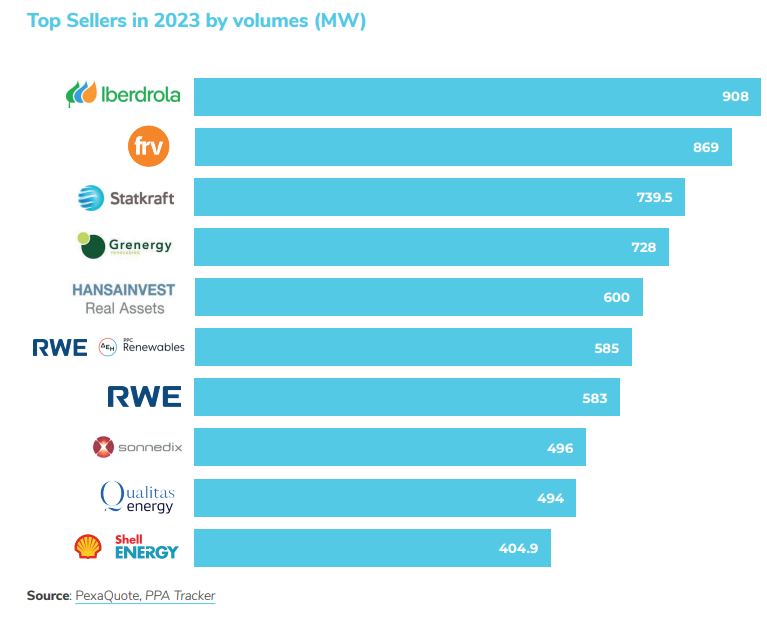

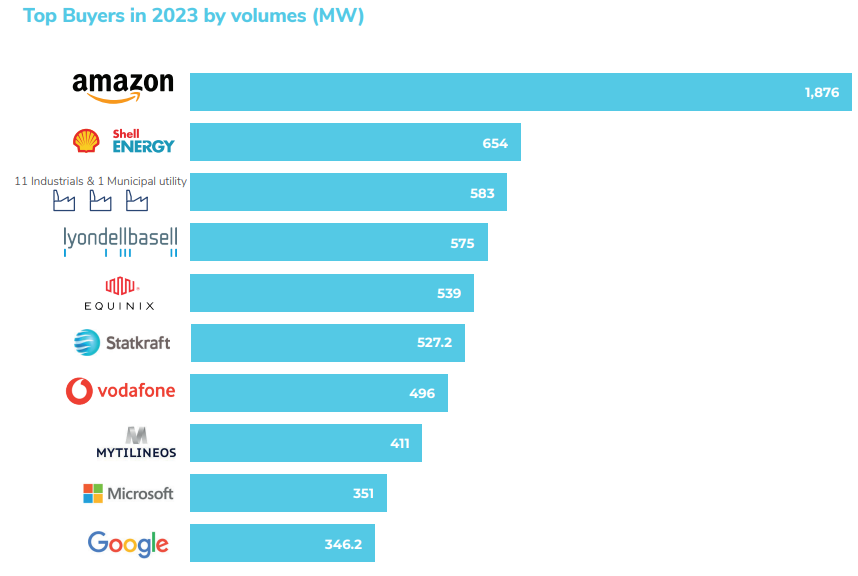

A continuación, podéis comprobar que compañías han acordado un PPA en el 2023. El principal vendedor en volumen es Iberdrola con 908 MW, Amazon es el principal comprador con 1,87 GW a través de siete acuerdos y Statkraft en cantidad de PPAs con 19 acuerdos.

Iberdrola y Amazon, los reyes de los PPAs

Según indica Iberdrola en una de sus últimas nota de prensa ha vuelto a marcar una nueva cota histórica de generación renovable, al alcanzar los 63.300 GWh, de los cuales 25.600 GWh provienen de España, solo de los primeros 3 cuatrimestres del 2024. La capacidad renovable total del grupo supera los 44.100 MW, donde la eólica supera el 41% del mix energético total de la compañía, seguida de la hidroeléctrica, que representa un 23,3%.

Todo ello le convierte en laempresa del sector más valiosa de Europa y una de las tres mayores del mundo, con una capitalización de 79.871 M€. En la actualidad, el 84% de la producción de la compañía es libre de emisiones. Incluso el grupo genera energía 100% libre de emisiones en países como el Reino Unido, Francia, Italia, Alemania, Polonia, Portugal, Grecia y Bulgaria. En España este porcentaje se sitúa en el 91%.

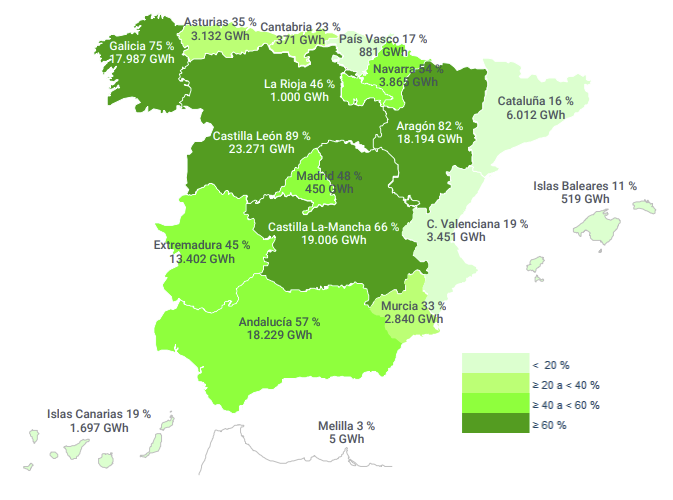

A nivel autonómico el mapa de generación renovable de España es muy dispar. Ya que, no todas las regiones tienen a su disposición los mismos recursos renovables. Como podréis observar en la siguiente infografía del 2023 de Red Eléctrica Española, el TOP3 de generación renovable lo conforman Castilla y León (23.271 GWh), Castilla La Mancha (19,006 GWh) y Aragón (18.194 GWh).

Ratio Generación renovable/generación (%) y Generación renovable (GWh).Fuente: Informe resumen de energías renovables 2023 de Red Eléctrica EspañaLas empresas con más PPAs vendidos en 2023 por volúmenes (MW)Fuente: European PPA Market Outlook 2024

En el otro lado de la moneda, el mayor comprador de PPAs ha sido Amazon al contratar la friolera de 1,87 GW en siete acuerdos durante el 2023. Según datos identificables (no se dan detalles de todos los acuerdos), la empresa empleó 1,3 GW de energía solar en España, 199 MW de energía eólica terrestre en Finlandia, 268 MW de energía eólica marina en Alemania, 47 MW de energía solar fotovoltaica en Gran Bretaña y 24 MW de energía solar fotovoltaica en Grecia.

Principales compradores en 2023 por volumen (MW)Fuente: European PPA Market Outlook 2024

Por último, y considerando que puede ser de interés, se muestran acuerdos de compraventa de electricidad firmados entre 2020 y 2021 en España. En dicha tabla podréis observar la tipología seguida, datos claves como energía y duración comprometida en el acuerdo, así como los firmantes.

Ejemplos de contratos PPAs firmados en España y Portugal. Periodo 2020-2022. Fuente: Informe “Bird & Bird & Corporate PPAs. An International Perspective. 2020/2021 Edition”

Evidentemente, los PPAs son un mecanismo muy eficaz, dado que permiten un matrimonio de conveniencia entre el productor (en la figura de vendedor) y el consumidor (en la figura de comprador). Sin embargo, un objetivo político de instalación de renovable excesivamente ambicioso, como el descrito en el Plan Nacional Integrado de Energía y Clima Español (PNIEC) puede lastrar el mercado de PPAs.

Ya que, si no existe suficiente almacenamiento eléctrico en la red la canibalización de los precios será una realidad, dado que los precios capturados por el mercado serían muy bajos. Por lo tanto, resulta fundamental disponer de más capacidad de almacenamiento eléctrico (bombeo hidroeléctrico, baterías …), en aras de que los consumidores industriales dispongan de un mercado de PPAs más amplio y competitivo.

Ager Prieto Elorduy es divulgador y profesional del sector energético. Ingeniero de procesos en Sener.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios