Récords históricos de producción eólica y fotovoltaica en España para un mes de octubre

Este aumento de la producción renovable, especialmente el de la eólica, permitió que los precios de los mercados se mantuvieran estables con tendencia a la baja en casi todos los mercados, a pesar de que la demanda eléctrica y los precios del gas aumentaron

En octubre, la producción eólica alcanzó récords históricos para ese mes en los principales mercados europeos. También la fotovoltaica se situó como la más alta para un mes de octubre en la mayoría de los mercados. Este aumento de la producción renovable, especialmente el de la eólica, permitió que los precios de los mercados se mantuvieran estables con tendencia a la baja en casi todos los mercados, a pesar de que la demanda eléctrica y los precios del gas aumentaron.

Producción solar fotovoltaica y termoeléctrica

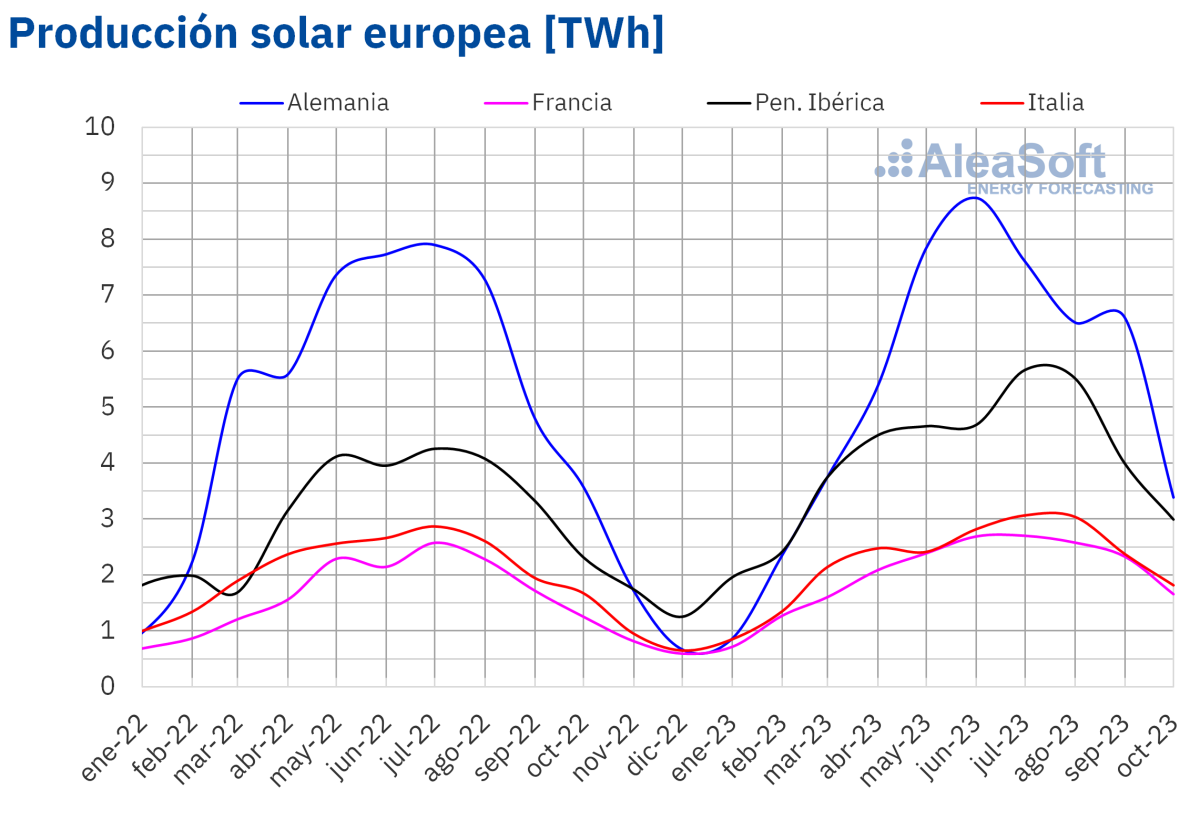

En octubre de 2023, la producción solar aumentó en la mayoría de los principales mercados europeos en comparación con el mismo mes del año pasado. Los mayores incrementos, del 32% y del 28%, se registraron en los mercados francés y de la península ibérica, respectivamente. El mercado italiano registró un aumento del 8,6%.

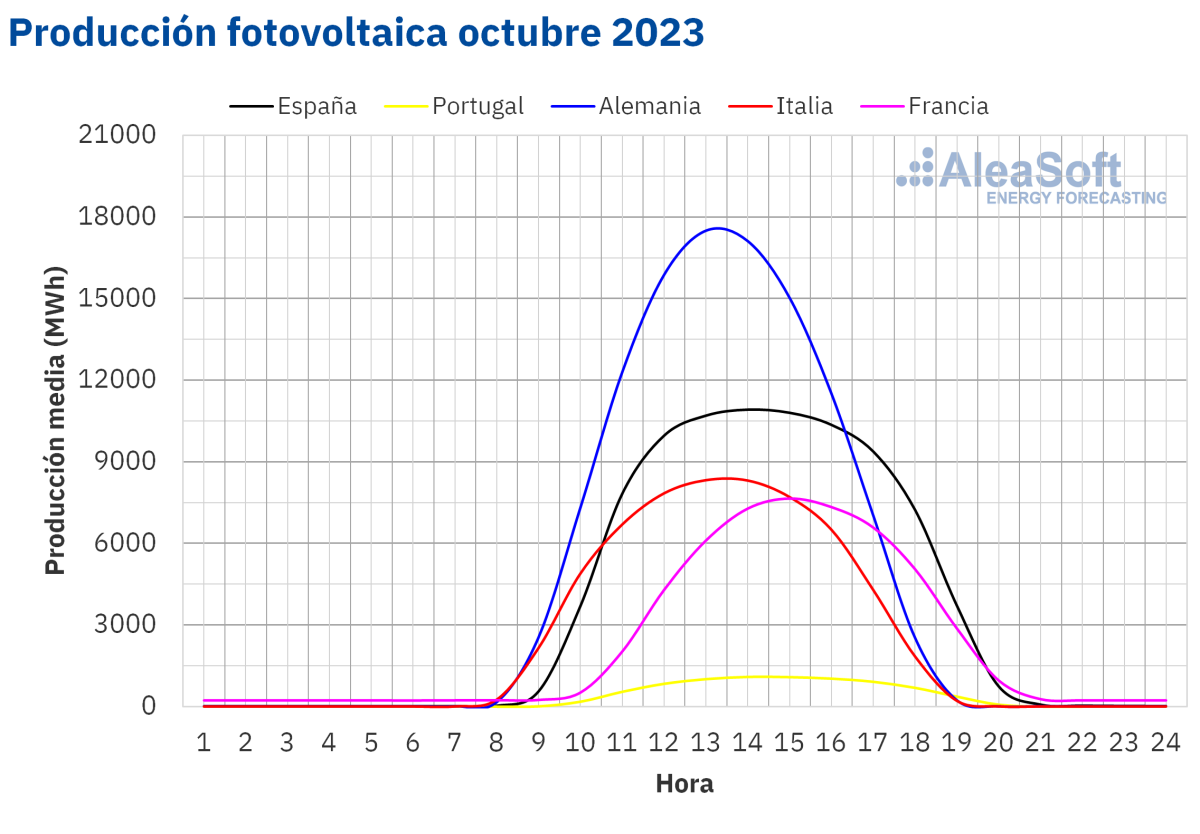

En estos mercados, la producción solar fotovoltaica en octubre de 2023 batió récords históricos si se compara con el mismo mes de los años anteriores, siendo el mercado español el líder con 2502 GWh. La excepción fue el mercado alemán, donde la producción fotovoltaica cayó un 5,2% en comparación con octubre de 2022.

En cambio, la producción solar en octubre disminuyó en todos los mercados analizados en AleaSoft Energy Forecasting respecto al mes anterior, debido al cambio estacional y a la disminución de las horas de sol. Las caídas oscilaron entre el 50% del mercado alemán y el 26% registrado en los mercados italiano y portugués.****

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Producción eólica

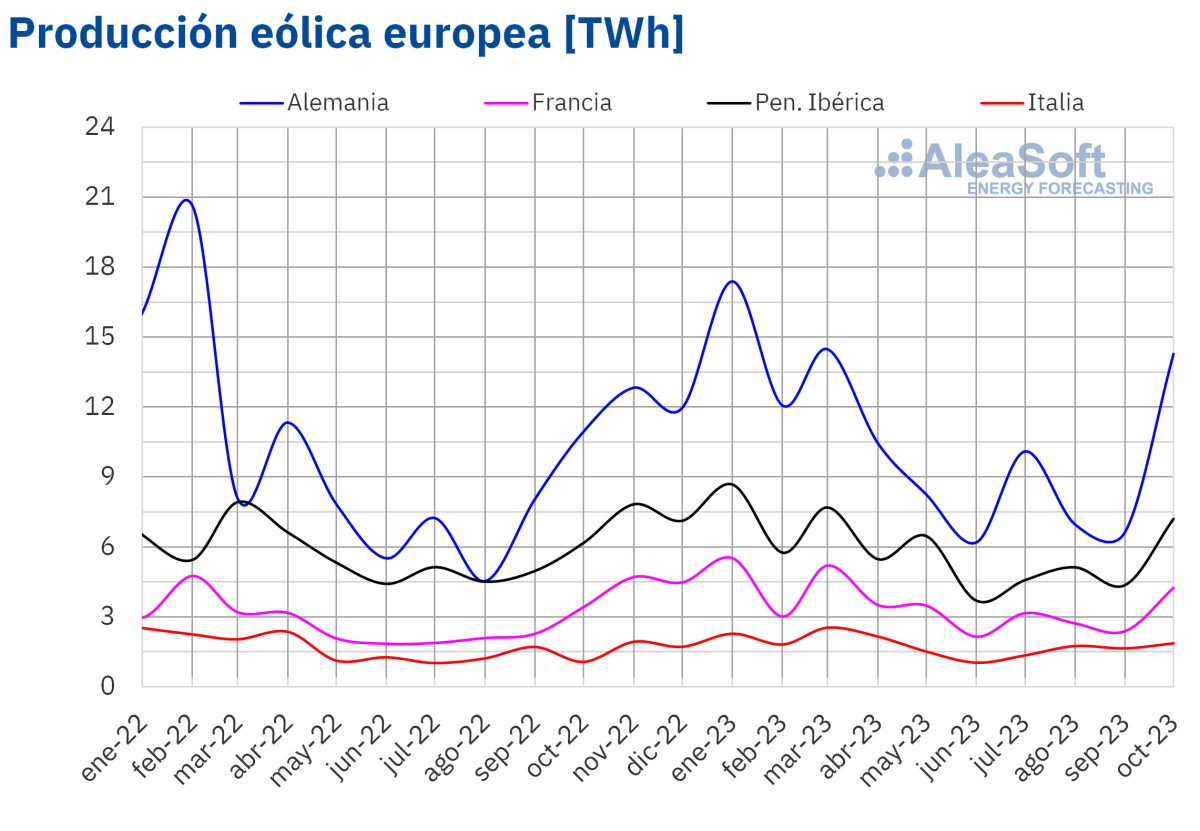

En cuanto a la producción eólica, en octubre de 2023 se observó un crecimiento interanual en todos los principales mercados europeos. Los incrementos oscilaron entre el 16% registrado en el mercado español y el 75% del mercado italiano. . La mayor producción con energía eólica se registró en el mercado alemán, con 14 278 GWh. España ocupó el segundo lugar al producir 5829 GWh con esta tecnología en el mismo período.

En octubre de 2023, la producción eólica también aumentó en comparación con el mes anterior en todos los principales mercados europeos. Los aumentos oscilaron entre el 10% y el 108% registrados en los mercados italiano y alemán, respectivamente.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

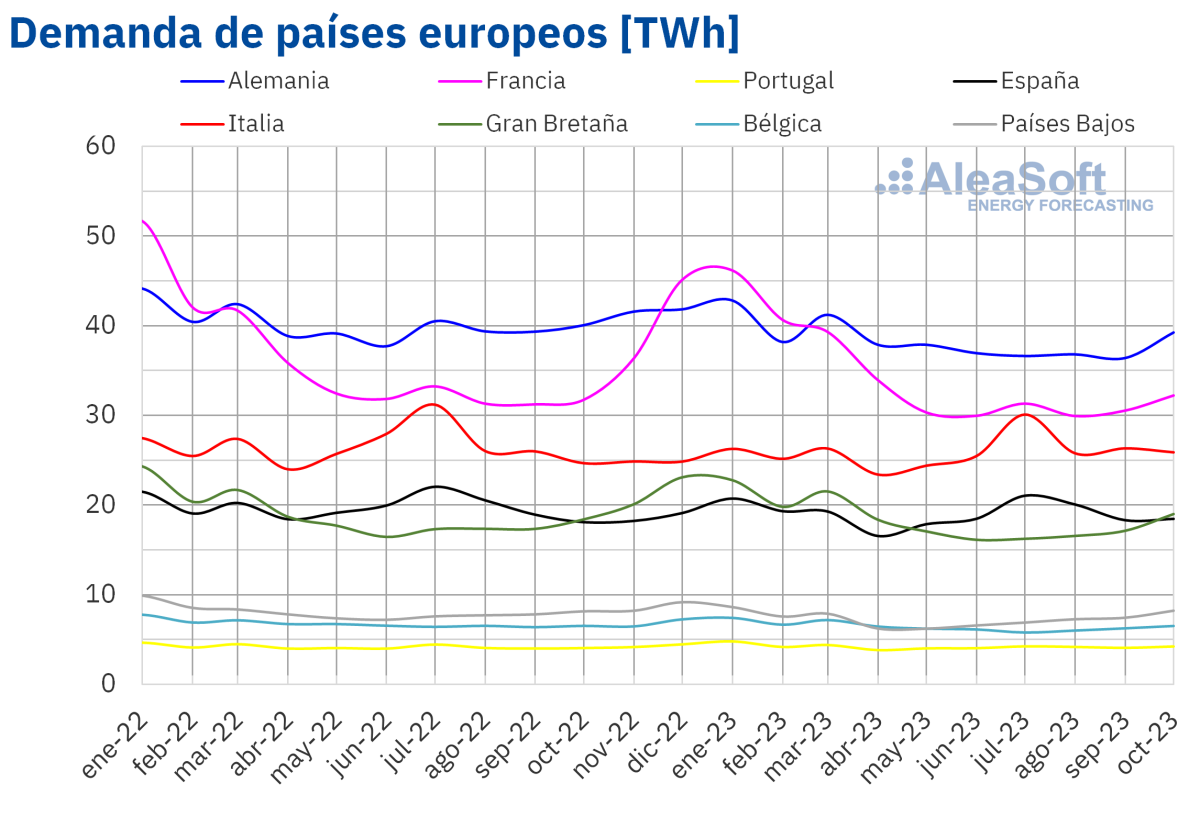

En octubre de 2023, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos en comparación con el mismo período de 2022. Los aumentos estuvieron liderados por el 4,9% registrado en el mercado italiano, seguido de un aumento del 4,3% en el mercado portugués. El menor incremento, del 0,9%, se produjo en el mercado de los Países Bajos. Sólo dos mercados, el alemán y el belga, registraron caídas, del 2,0% y el 0,1% respectivamente.

Una tendencia similar se observó al comparar la demanda eléctrica de septiembre y octubre de 2023. La demanda de electricidad aumentó a medida que la mayoría de los mercados europeos entraron en la temporada de calefacción. Los aumentos oscilaron entre el 0,4% en Portugal y el 7,3% en Gran Bretaña. Sólo dos mercados del sur de Europa, Italia y España, registraron un descenso de la demanda del 4,8% y el 1,6%, respectivamente, en comparación con el mes anterior.

Después de un verano históricamente caluroso este año, octubre fue ligeramente más frío que el mismo mes de 2022. La disminución de las temperaturas medias osciló entre los 0,1°C en Portugal y los Países Bajos y los 0,8°C de Francia. La excepción fue Italia, donde las temperaturas medias aumentaron 1,1°C en comparación con el mismo período del año pasado.

Tras el cambio estacional, las temperaturas medias en octubre fueron inferiores a las de septiembre en todos los mercados analizados. En el sur de Europa, los descensos oscilaron entre 3,3°C en Italia y 2,0°C en Portugal. En el resto de los mercados los descensos de temperatura fueron mayores y oscilaron entre los 5,6°C en Alemania y los 4,7°C en Bélgica y los Países Bajos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

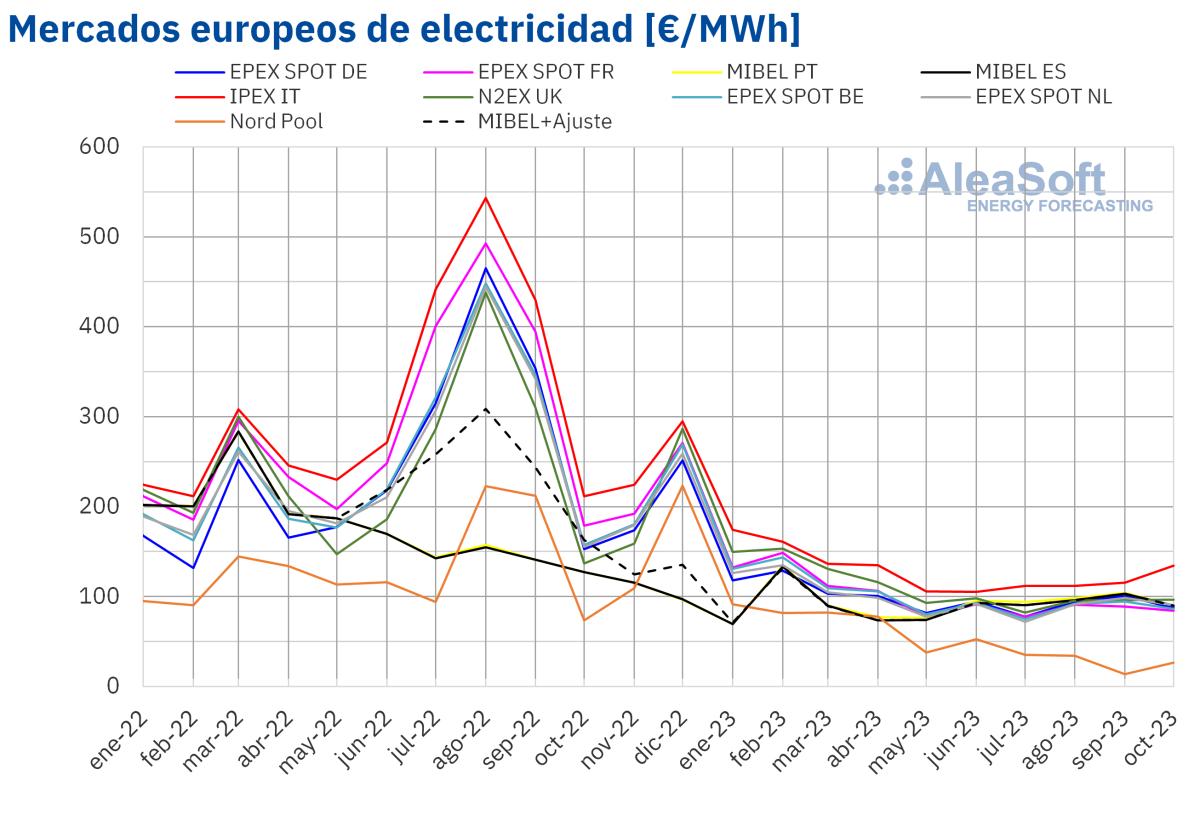

En el mes de octubre de 2023, el precio promedio mensual estuvo por debajo de los 95 €/MWh en casi todos los principales mercados eléctricos europeos. Las excepciones fueron el mercado N2EX del Reino Unido y el mercado IPEX de Italia. En estos mercados los promedios fueron de 96,55 €/MWh y 134,26 €/MWh, respectivamente. Por otra parte, el mercado Nord Pool de los países nórdicos registró el precio mensual más bajo, de 26,47 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 84,26 €/MWh del mercado EPEX SPOT de Francia y los 90,24 €/MWh delmercado EPEX SPOT de los Países Bajos.

Si se Por otra parte, el mercado MIBEL de Portugal registró la mayor caída, del 14%. En el resto de los mercados, los descensos estuvieron entre el 5,0% del mercado francés y el 13% de los mercados alemán y español.

Si se comparan los precios promedio del mes de octubre con los registrados en el mismo mes de 2022, los precios descendieron en todos los mercados analizados. En este caso, la mayor caída fue la del mercado nórdico, del 64%. En el resto de los mercados, los descensos de precios estuvieron entre el 29% de los mercados británico, español y portugués y el 53% del mercado francés.

En octubre de 2023, la caída del precio promedio del gas y el incremento generalizado de la producción eólica respecto a octubre de 2022 propiciaron el descenso interanual de precios en los mercados eléctricos europeos. La producción solar también aumentó en casi todos los mercados analizados, contribuyendo al descenso de los precios.

.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO~2~

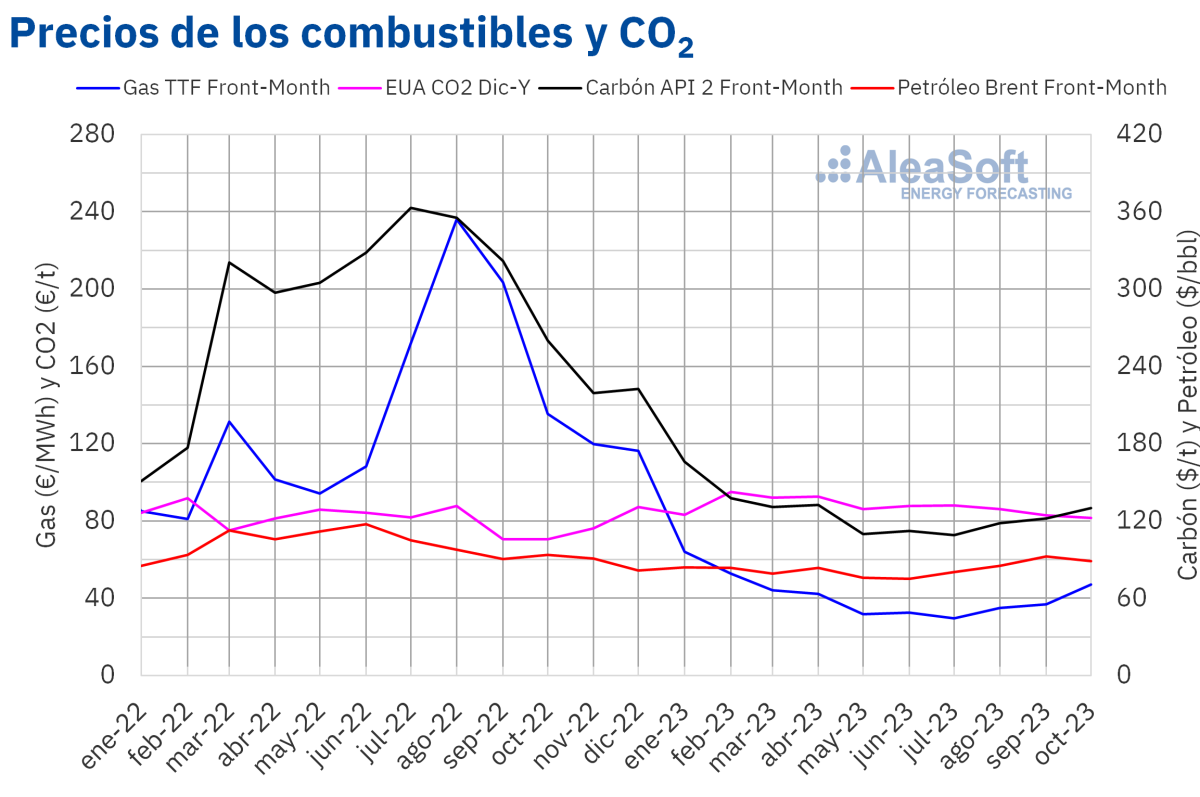

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 88,70 $/bbl en el mes de octubre. Este valor fue un 4,2% menor al alcanzado por los futuros Front‑Month de septiembre, de 92,59 $/bbl. También fue un 5,2% inferior al correspondiente a los futuros Front‑Month negociados en octubre de 2022, de 93,59 $/bbl.

Durante el mes de octubre, la preocupación por la evolución de la economía mundial y por la demanda continuó ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent. Esto tuvo como consecuencia descensos de precios tanto respecto al mes anterior como respecto al mismo mes del año anterior. Las noticias sobre el levantamiento de sanciones al petróleo venezolano también contribuyeron a este comportamiento. Pero el temor a los efectos de la inestabilidad en Oriente Medio sobre el suministro de petróleo evitó mayores descensos.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de octubre fue de 47,07 €/MWh. En comparación con el promedio de los futuros Front‑Month negociados en el mes de septiembre, de 36,88 €/MWh, se registró un aumento del 28%. Si se compara con los futuros Front‑Month negociados en el mes de octubre de 2022, cuando el precio promedio fue de 135,48 €/MWh, hubo un descenso del 65%.

En octubre, la preocupación por el suministro favoreció el incremento de los precios respecto al mes anterior. El conflicto laboral en plantas exportadoras de gas natural licuado australianas, la fuga en un gaseoducto del mar Báltico y la inestabilidad en Oriente Medio fueron las causas más destacadas de estas preocupaciones. Pero, por otra parte, unas temperaturas superiores a las habituales, el suministro abundante de gas natural licuado y los altos niveles de las reservas europeas permitieron que el promedio mensual se mantuviera muy por debajo del promedio de octubre de 2022.

Por lo que respecta a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron un precio promedio en octubre de 81,53 €/t. Esto representa un ligero descenso, del 1,7%, respecto al promedio del mes anterior, de 82,95 €/t. Si se compara con el promedio del mes de octubre de 2022 para el contrato de referencia de diciembre de ese año, de 70,49 €/t, el promedio de octubre de 2023 fue un 16% mayor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la visión de futuro del almacenamiento energético

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen está programado para el día 16 de noviembre. El webinar tratará sobre las perspectivas de los mercados de energía europeos para el invierno 2023‑2024 y sobre la visión de futuro de las baterías y el almacenamiento energético. Luis Marquina de Soto, Presidente de AEPIBAL, la Asociación Empresarial de Pilas, Baterías y Almacenamiento Energético, participará en este webinar como ponente invitado.****

me parece muy bien. Cuando se reflejara en el recibo electrico. Porque anyes era mas barata la electricidad sin tanta renovable? quien se lo esta llevando?

Nombre

07/11/2023

Pero la factura no baja y las compañías eléctricas con beneficios disparados. ¡Gracias, régimen del 78!

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Manolo buto

03/11/2023