Según el Instituto de Análisis Económico y Financiero de la Energía (IEEFA), los fabricantes de acero de Oriente Medio y Norte de África pueden aprovechar las ventajas que tienen sobre sus competidores para ponerse a la cabeza de la carrera mundial por producir hierro y acero ecológicos.

Los avances tecnológicos que mezclan hidrógeno verde con gas pueden transformar las actuales plantas de MENA de horno de arco eléctrico con reducción directa de hierro (DRI-EAF) a una producción de bajas emisiones sin costosas modificaciones.

Este proceso híbrido no sólo facilita a los fabricantes de la región la transición a la producción de bajo nivel de emisiones, sino que también los sitúa en una posición ideal para el cambio mundial hacia un auténtico acero ecológico, liderado por mercados clave como Europa, afirma Soroush Basirat, analista de finanzas energéticas de la división de acero mundial de IEEFA y autor de una nueva nota informativa, [Practical steps to position MENA as a green steel leader](https://ieefa.org/sites/default/files/2024-09/BN_Practical steps to position MENA as a green steel leader_Sep24.pdf)

“Las instalaciones existentes de DRI-EAF basadas en gas deben priorizar urgentemente la reducción gradual de las emisiones de Alcance 1 y 2 para alinearse con los estrictos criterios internacionales de producción de acero de bajas emisiones”, afirma Basirat.

“Los fabricantes de acero de la región MENA tienen una gran oportunidad de reducir las emisiones transformando su flota de plantas de DRI basadas en gas en sistemas híbridos como paso previo a un cambio total al hidrógeno”.

Nuevas tecnologías

Las nuevas tecnologías híbridas de DRI, como Midrex Flex y Energiron Zero Reformer, permiten la mezcla gradual de hidrógeno con gas sin modificar las plantas existentes. “Esta sustitución parcial no sólo permite reducir el tamaño de las instalaciones, sino también los costes de capital, lo que hace más factible el proceso de transición”, afirma Basirat.

Mientras los productores mundiales recurren a la tecnología DRI para reducir su huella de carbono, los fabricantes de acero de Oriente Medio y Norte de África llevan décadas produciendo DRI, lo que les da una ventaja sobre la competencia.

Sin embargo, la fuerte dependencia de MENA de los combustibles fósiles para obtener electricidad es un obstáculo importante para que los productores cumplan las crecientes restricciones internacionales sobre el acero de altas emisiones, como el Mecanismo de Ajuste de las Fronteras de Carbono (CBAM) de la UE.

Según Basirat, la solución reside en los enormes recursos de energías renovables de la región, que permitirían a los productores reducir su dependencia de la red eléctrica y, por tanto, las emisiones de carbono del sector.

“Utilizar la electricidad de la red en las acerías o para los electrolizadores anula las ventajas de Oriente Medio y el Norte de África debido a su mayor intensidad de carbono en comparación con otras regiones”, afirma. “Dada la elevada intensidad de carbono de las redes de MENA, resulta estratégicamente ventajoso dar prioridad a la producción de hierro para la exportación, que requiere menos electricidad, como el DRI y el hierro briqueteado en caliente (HBI)”.

Capacidad mundial de DRI

Se prevé que la capacidad mundial de DRI aumente hasta 175 millones de toneladas anuales (mtpa) en 2030, y que la región MENA contribuya con un tercio del crecimiento de la producción. Se prevé que el comercio mundial anual de DRI alcance los 85 millones de toneladas en 2050 y que la región MENA aporte casi la mitad de las exportaciones mundiales.

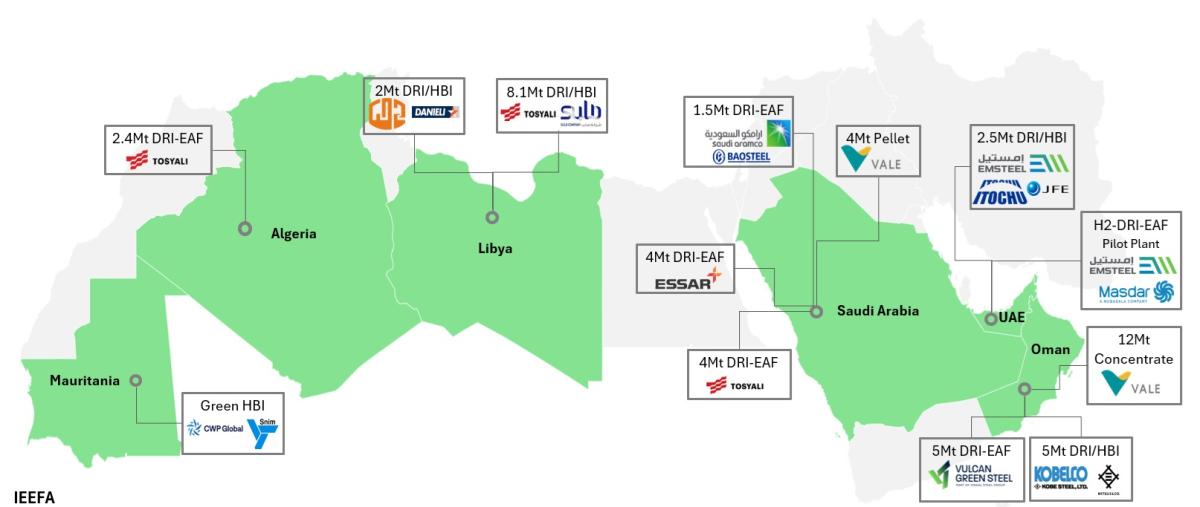

Una avalancha de anuncios de proyectos siderúrgicos de bajas emisiones en toda la región de Oriente Medio y Norte de África demuestra que la transición hacia una siderurgia ecológica ya está cobrando impulso (véase el mapa anterior).

“A medida que la región de Oriente Medio y Norte de África pasa gradualmente a redes más limpias alimentadas por energías renovables, este periodo de transición ofrece una oportunidad para la colaboración entre los fabricantes de acero de la UE y los fabricantes de hierro de Oriente Medio y Norte de África”, afirma Basirat.

“Las diversas oportunidades y capacidades de las distintas regiones subrayan la inevitabilidad de desvincular los procesos de fabricación del hierro y del acero, allanando el camino para una cadena de suministro mundial del acero más integrada y eficiente”, añade.

El Gobierno alemán ha firmado un acuerdo para producir 10.000 toneladas de hidrógeno verde en Marruecos, que se enviarán a Alemania para producir 50.000 toneladas de acero verde. Este hidrógeno verde se distribuirá a los compradores a través de una licitación pública internacional, que se espera que comience a finales de 2024.

Mientras que los fabricantes de acero de la región MENA pueden cumplir con el ‘palo’ de normativas como la CBAM utilizando la tecnología existente de bajas emisiones, conseguir la ‘zanahoria’ de la prima verde es más difícil y requerirá más esfuerzos para reducir las emisiones”, afirma Basirat.

“En los próximos años, la prima verde será un motor clave de la transformación del sector siderúrgico. Los fabricantes de acero de la región MENA pueden alcanzar los umbrales de algunos índices cambiando gradualmente a electricidad de bajas emisiones y sustituyendo el gas por hidrógeno”, concluye.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios