La industria pesada tiene uno de los caminos más difíciles hacia las emisiones netas cero, pero las nuevas políticas en Europa y EEUU están impulsando la inversión en proyectos que buscan producir materiales bajos en emisiones.

El nuevo informe bianual de BloombergNEFPerspectivas del mercado de la descarbonización industrial analiza los avances en la producción de acero, aluminio, productos petroquímicos y cemento con bajas emisiones de carbono. En la actualidad, las empresas confían en gran medida en el reciclaje para producir aluminio ecológico, acero ecológico y plásticos sostenibles, al tiempo que compran más energía limpia para reducir las emisiones. Pero la mayoría de las empresas sólo se proponen ampliar las soluciones de emisión neta cero, como el hidrógeno, la captura de carbono y la electrificación, en la década de 2030.

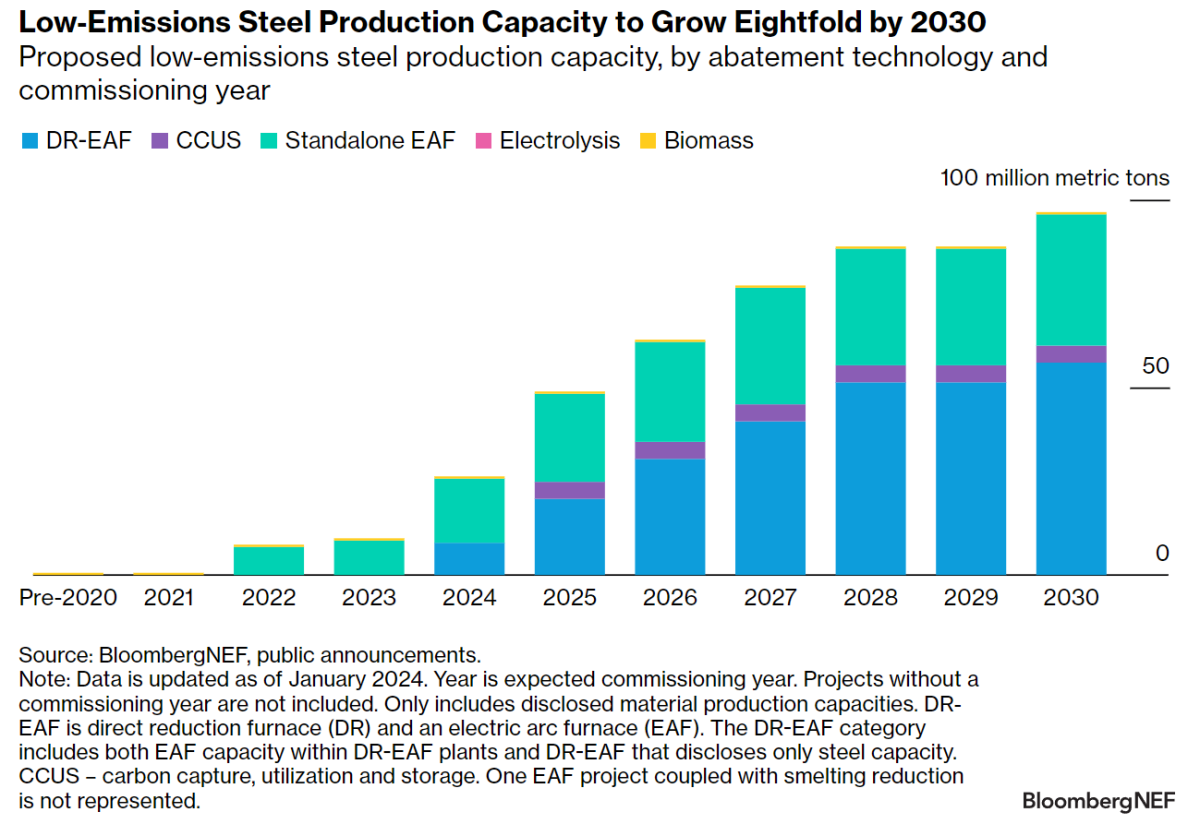

La capacidad de producción de acero se multiplicará por ocho antre 2020 y 2030.BNEF

Política: El Programa de Demostraciones Industriales (IDP) de EEUU y las subastas de contratos de carbono por diferencia de Alemania asignaron conjuntamente 10.300 millones de dólares para apoyar nuevos proyectos de descarbonización de la industria en el primer semestre de 2024. Esperamos que ambos programas estimulen las inversiones en descarbonización y ofrezcan nuevas plantillas que otras regiones podrían adaptar a sus necesidades y tecnologías preferidas.

Inversiones: Las inversiones anuales en proyectos de descarbonización de la industria se triplicaron entre 2018 y 2023 para superar los 48 mil millones de dólares, liderados por la financiación de proyectos de acero limpio. Empresas como SSAB, Baowu Steel, Nucor, Posco, Holcim e Hydro anunciaron unos 7.400 millones de dólares en nuevos compromisos de inversión para proyectos de reducción de emisiones en las industrias del aluminio, el acero y el cemento en los primeros cuatro meses de 2024.

Acero: Los fabricantes han propuesto unos 100 millones de toneladas métricas al año de capacidad de producción de acero de bajas emisiones en todo el mundo para 2030 (Ver gráfico). La reducción directa combinada con un horno de arco eléctrico es la vía tecnológica más popular en esta década, en gran parte debido a los aspectos económicos relativamente atractivos en comparación con los proyectos de altos hornos, así como a los incentivos disponibles para el hidrógeno en mercados como la UE.

Petroquímica: La mayoría de los plásticos que hoy se venden como "sostenibles" son reciclados. Sin embargo, en un hito importante para el sector, BASF, Sabic y Linde pusieron en marcha el primer proyecto de demostración de craqueador eléctrico del mundo en Alemania en abril de 2024. No obstante, las empresas muestran muy pocas ganas de desplegar proyectos de electrificación a gran escala para las refinerías petroquímicas en esta década, lo que retrasará la reducción de emisiones en el sector.

Aluminio: Los productores de aluminio siguen centrados en el reciclaje y la obtención de energía limpia para reducir las emisiones. Empresas como Rio Tinto, Novelis y Egyptalum adquirieron unos 3,4 gigavatios de electricidad renovable mediante contratos de compra de energía en el primer trimestre de 2024. Los esfuerzos por descarbonizar la producción de alúmina y aluminio reciclado mediante el hidrógeno o la electrificación no podrán desplegarse a gran escala hasta la década de 2030.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios