Las instalaciones solares comunitarias de EEUU disminuyeron un 6% interanual en 2022 y un 13% en el primer trimestre de 2023. Según el último informe publicado por Wood Mackenzie en colaboración con la Coalition for Community Solar Access (CCSA), esto se debió principalmente a la incertidumbre de la cadena de suministro del año pasado, así como a problemas de interconexión y de emplazamiento que obstaculizaron el crecimiento en mercados estatales clave como Massachusetts y Maine.

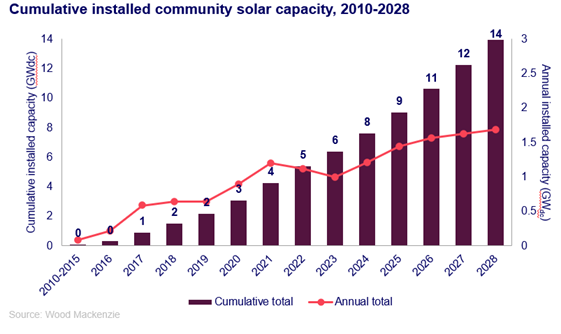

Pero se espera que el crecimiento de la energía solar comunitaria vuelva a partir de 2024 y continúe durante los próximos cinco años. En el futuro, Wood Mackenzie prevé que los mercados existentes crezcan una media anual del 8%, con casi 14 gigavatios (GW) de capacidad acumulada para 2028. Esta previsión no incluye el potencial de nuevos programas que podrían dar lugar a un aumento significativo.

"El crecimiento a corto plazo se ve impulsado por el éxito continuado de los programas de Nueva York e Illinois, así como por las actualizaciones positivas de las políticas de Maryland, Minnesota y Nueva Jersey. Además, el nuevo programa propuesto en California tiene el potencial de representar el 20% de las perspectivas nacionales de Wood Mackenzie entre 2024 y 2028", declaró Caitlin Connelly, analista de investigación de Wood Mackenzie.

Bonificaciones

Por lo que respecta a la Ley de Reducción de la Inflación (IRA), las recientes directrices del Servicio de Impuestos Internos de EEUU sobre las bonificaciones de los créditos fiscales a la inversión (ITC) han demostrado que será difícil optar a más de una bonificación. Los promotores de energía solar comunitaria pueden optar a cualquiera de las tres bonificaciones del ITC, pero lo más probable es que busquen primero la bonificación para comunidades de bajos ingresos (LMI), según las conclusiones del informe.

El Fondo de Reducción de Gases de Efecto Invernadero (GGRF), dotado con 27.000 millones de dólares, también ofrece nuevas oportunidades a la energía solar comunitaria. El fondo "Solar para todos" de la Agencia de Protección del Medio Ambiente de EEUU, dentro del GGRF, será especialmente beneficioso para la energía solar comunitaria, ya que concederá hasta 7.000 millones de dólares en fondos para apoyar la creación y expansión de programas solares comunitarios, haciendo hincapié en el apoyo a las comunidades de bajos ingresos.

"El crecimiento de la energía solar comunitaria sigue una trayectoria saludable a largo plazo, con una capacidad prevista de más del doble en los próximos cinco años sólo en los mercados estatales existentes", dijo Matt Hargarten, vicepresidente de Campañas de CCSA. "Estas previsiones no tienen en cuenta los nuevos estados que aprueben leyes solares comunitarias ni los miles de millones de dólares de subvenciones federales que esperamos se destinen a los estados para ampliar el acceso a la energía solar comunitaria. No hace falta decir que sólo estamos arañando la superficie de cuántas personas en Estados Unidos pueden obtener los beneficios del acceso solar comunitario a finales de la década si los reguladores y legisladores mantienen el pie en el acelerador."

En cuatro manos

Los informes de Wood Mackenzie y CSSA incluyen ahora previsiones alternativas para la energía solar comunitaria, que se traducen en un aumento o una disminución de la hipótesis de base de Wood Mackenzie. Las previsiones alternativas alcistas y bajistas destacan el impacto de las incertidumbres clave del mercado, como la dinámica de la cadena de suministro, los cambios en las tarifas minoristas y las actualizaciones de las políticas estatales y federales. En el escenario optimista de Wood Mackenzie, la previsión nacional a cinco años aumenta un 13%, mientras que en el pesimista disminuye un 24%.

El informe también muestra que las empresas de gestión de suscriptores Arcadia, Perch Energy y Ampion gestionan ahora más del 50% del mercado solar comunitario total.

"Los promotores siguen confiando en terceros para externalizar los servicios de adquisición y gestión de suscripciones, especialmente a medida que los requisitos de suscripción a nivel estatal siguen haciéndose más estrictos y onerosos. Se ha visto que las empresas de gestión de abonados que tienen éxito utilizan herramientas de software que reducen los costes de adquisición de abonados y tienen modelos de negocio orientados a dirigirse con éxito a las poblaciones de bajos ingresos", concluyó Connelly.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios