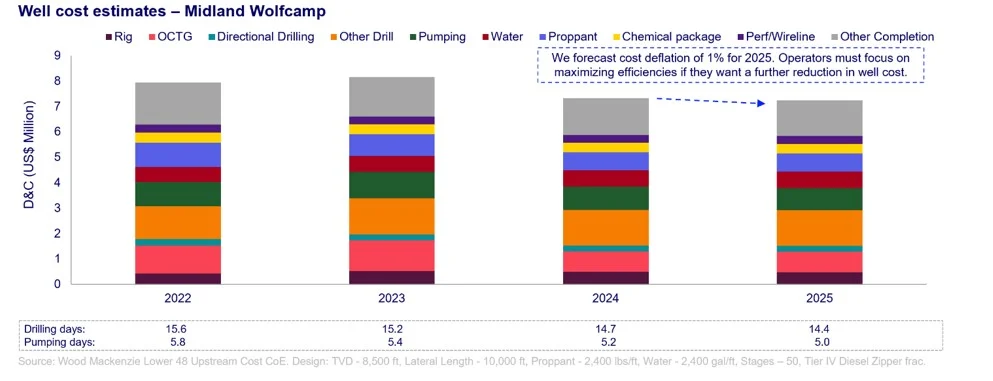

Se espera que los costes de los pozos de petróleo y gas en EEUU bajen un 10% en 2024

El aumento de la eficiencia reducirá los costes, aunque es improbable que bajen los precios de las OFS; el número de equipos aumentará gradualmente hasta 2025, según Wood Mackenzie

Después de alcanzar su punto máximo en 2023, se espera que los costos de los pozos een los 48 estados continentales disminuyan un 10% en 2024 y un 1% en 2025, según un informe reciente de Wood Mackenzie.

Según el informe "2024 tight oil costs: the push and pull between efficiency and OFS rates", la bajada de precios de los OCTG, los agentes de sostén y el gasóleo, combinada con importantes mejoras en la eficiencia de perforación y terminación, han contribuido a reducir los costes de E&P. Sin embargo, será difícil seguir reduciéndolos en este entorno, ya que las empresas de equipos y servicios petrolíferos (OFS) tratan de mantener altos sus márgenes.

"Tanto las E&P como los proveedores de servicios están haciendo hincapié en importantes mejoras de la eficiencia, aunque por motivos diferentes", afirmó Nathan Nemeth, analista principal de Wood Mackenzie. "Unas operaciones más eficientes están ayudando a las E&P a perforar y completar los pozos con mayor rapidez, recortando costes. Al mismo tiempo, las empresas de OFS están utilizando equipos y flujos de trabajo más eficientes para mantener precios elevados. Si las empresas de petróleo y gas quieren reducir más los costes, tendrán que mejorar la eficiencia, ya que es improbable que bajen los precios de las OFS".

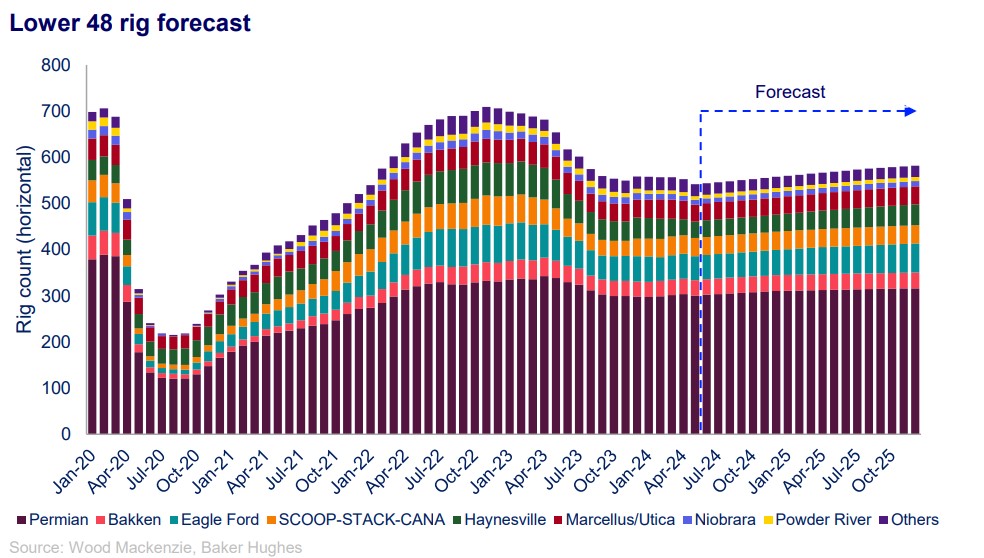

El número de plataformas aumentará gradualmente

Wood Mackenzie prevé que a finales de 2025 habrá 40 equipos de perforación activos más que en la actualidad, sobre todo en los yacimientos de gas y en el Pérmico. Sin embargo, la mayor rapidez de las operaciones de perforación reduce la necesidad de más plataformas y Wood Mackenzie estima que una mejora del 5% en la eficiencia de la perforación equivale a unas 28 plataformas menos necesarias en el mercado.

"Con una actividad relativamente plana en los 48 estados continentales, los operadores de plataformas tratarán de mantener altas las tasas de utilización para preservar los precios y el margen", afirmó Nemeth.

Pequeños productores expuestos

Según el informe, la evolución futura de los costes dependerá del resultado de la batalla entre la eficiencia y el aumento gradual de los precios unitarios, lo que significa que la evolución de los precios dependerá del operador y se basará en la tecnología y los equipos utilizados.

Por ejemplo, el despliegue del "simul-frac" y la adopción de nuevas unidades de bombeo eléctricas han acelerado la tendencia de operaciones más rápidas, baratas y fiables con menos emisiones. Desde 2020, la eficiencia del bombeo ha aumentado entre un 30% y un 100%, dependiendo de la tecnología utilizada.

"Los productores más grandes con el tamaño para comprometerse con contratos a más largo plazo (de uno a tres años) para nuevos equipos y tecnologías obtendrán ganancias adicionales de eficiencia y mantendrán los costos más bajos", dijo Nemeth. "Los productores más pequeños serán los más expuestos a los vientos en contra de la inflación, lo que podría motivar aún más la actividad de fusiones y adquisiciones en la región".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios