Segunda semana consecutiva con caída de precios del gas, CO2 y los mercados eléctricos europeos

Este comportamiento estuvo favorecido por el descenso de los precios del gas y CO2, así como por una mayor producción eólica y solar en algunos mercados

En la segunda semana de septiembre los precios de los mercados eléctricos europeos bajaron de forma generalizada, una tendencia que había comenzado la semana anterior. También se registraron descensos en la mayoría de mercados de futuros de electricidad europeos. Este comportamiento estuvo favorecido por el descenso de los precios del gas y CO~2~, así como por una mayor producción eólica y solar en algunos mercados. La demanda eléctrica aumentó en la mayoría de mercados.

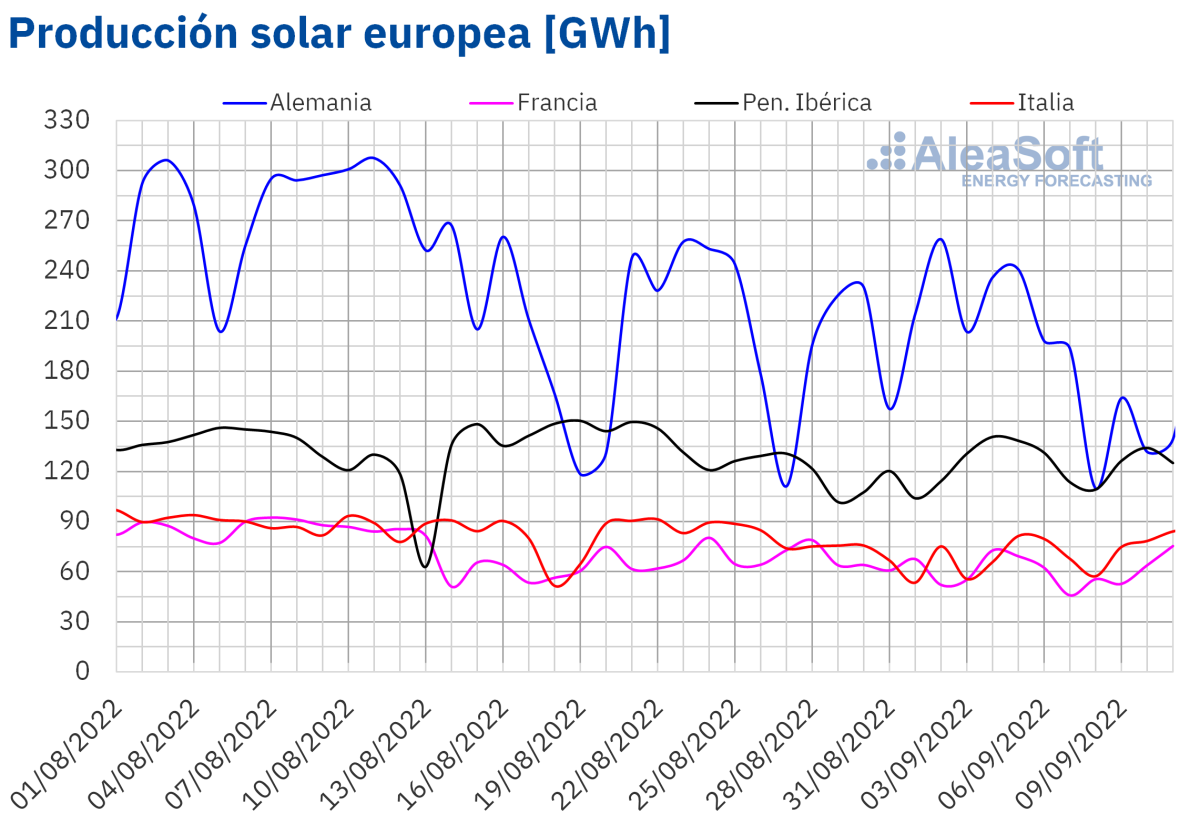

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la semana que comenzó el 5 de septiembre, la producción solar aumentó un 12% en el mercado italiano y un 7,2% en la península ibérica, en comparación con la semana anterior. Por el contrario, en el mercado alemán la producción disminuyó un 23% y en el mercado francés un 2,6%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

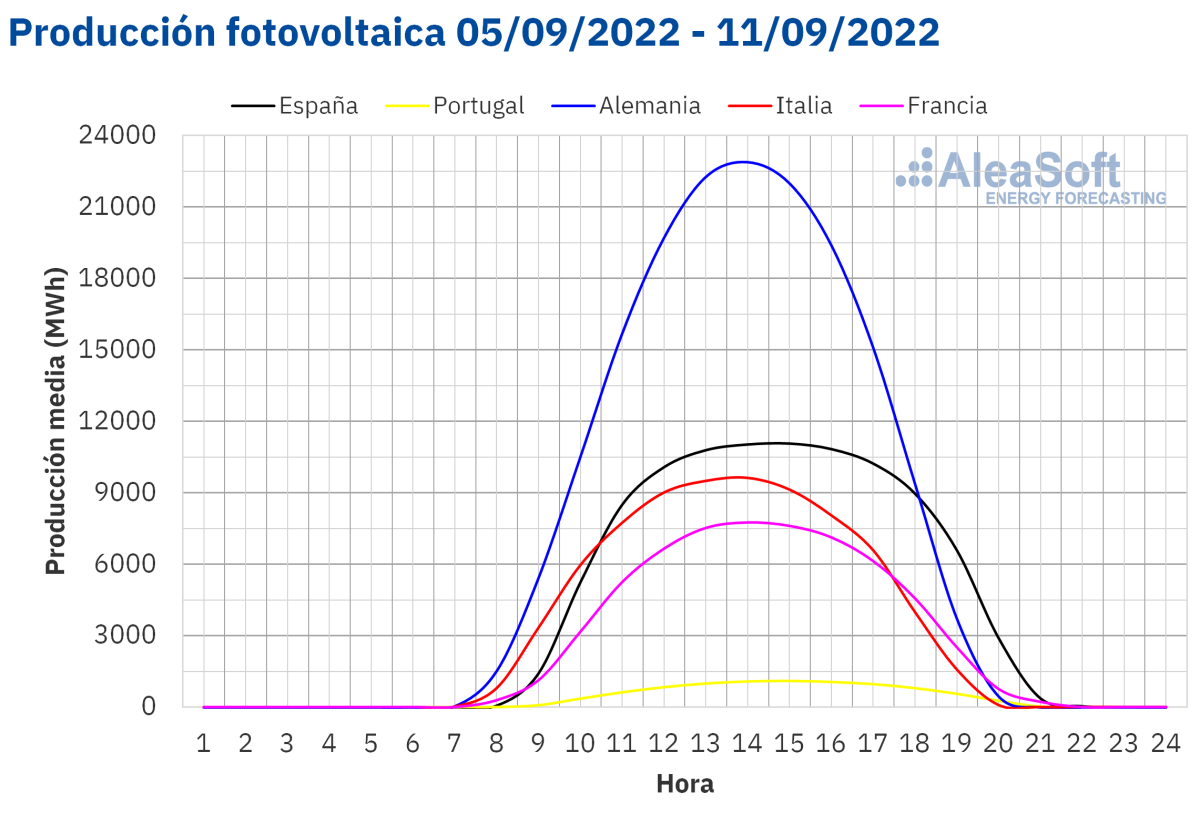

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Durante la segunda semana septiembre, la producción eólica aumentó un 69% en el mercado italiano y un 61% en el mercado francés, en comparación con la semana precedente. En la península ibérica la producción con esta tecnología aumentó un 7,9%, a pesar de que en el mercado portugués se registró una reducción del 13%. En el mercado alemán la producción se redujo un 7,1% siendo, junto a Portugal, los únicos mercados que registraron caídas entre los mercados analizados en AleaSoft Energy Forecasting.

Para la semana que comenzó el 12 de septiembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un aumento de la producción con esta tecnología en los mercados de Alemania, Portugal y España. Sin embargo, se espera una reducción de la producción eólica en los mercados de Francia e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

En la semana del 5 de septiembre, la demanda eléctrica aumentó con respecto a la semana anterior en la mayoría de los mercados eléctricos europeos analizados. El mayor incremento se registró en el mercado de Países Bajos, el cual fue del 15%, seguido por el aumento del 6,1% en el mercado de Portugal. En el mercado británico la demanda creció un 4,6%, por la recuperación de la laboralidad tras el festivo que se había celebrado la semana anterior, el lunes 29 de agosto. Mientras que, en los mercados de Alemania e Italia el incremento de la demanda fue de un 3,6% y un 2,1% en cada caso.

Por otra parte, en los mercados de Bélgica, Francia y España la demanda bajó un 1,6%, un 1,1% y un 1,0% respectivamente. En Bélgica y Francia, los descensos estuvieron favorecidos por temperaturas menos cálidas registradas a partir de la segunda mitad de la semana. En el caso de España, la caída de la demanda se debió principalmente a los festivos del 6 y 8 de septiembre, celebrados en varias comunidades autónomas.

Para la segunda semana de septiembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda tenga un comportamiento heterogéneo en los mercados europeos. En el caso de los mercados de Portugal, Italia, Gran Bretaña y Países Bajos, se prevé que la demanda aumente. Por otra parte, se espera que disminuya en los mercados de Alemania, Francia, España y Bélgica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

En la semana del 5 de septiembre, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting disminuyeron respecto a la semana anterior, continuando la tendencia de la semana anterior en la que se habían registrados caídas en la mayoría de mercados. La mayor bajada de precios fue la del mercado EPEX SPOT de Francia, del 25%. En cambio, el menor descenso, del 3,1%, fue el del mercado Nord Pool de los países nórdicos. En el resto de los mercados, las bajadas de precios estuvieron entre el 6,0% del mercado MIBEL de España y Portugal y el 22% del mercado N2EX del Reino Unido.

En la segunda semana de septiembre, el promedio más elevado, de 468,28 €/MWh, fue eldel mercado IPEX de Italia, seguido por el del mercado francés, de 432,13 €/MWh. Por otra parte, los menores promedios semanales fueron los de los mercados español y portugués, de 159,69 €/MWh en ambos casos. Esto es debido al tope al precio del gas aplicado en el mercado MIBEL. En el resto de los mercados, los precios se situaron entre los 307,84 €/MWh del mercado Nord Pool y los 403,17 €/MWh del mercado alemán.

Pese a que los precios del mercado MIBEL fueron los más bajos, parte de los consumidores deben pagar un precio mayor como compensación por la limitación del precio del gas aplicada en este mercado. En el mercado español, el promedio de este precio disminuyó hasta 263,54 €/MWh en la semana del 5 de septiembre.

Durante la semana del 5 de septiembre, unos promedios semanales de los precios del gas y de los derechos de emisión menores a los de la semana anterior favorecieron el descenso de los precios de los mercados eléctricos europeos. Además, la producción eólica aumentó respecto a la semana anterior en España, Francia e Italia. En los mercados español e italiano también aumentó la producción solar.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 12 de septiembre los precios de la mayoría de los mercados eléctricos europeos podrían continuar disminuyendo. Esta tendencia se verá favorecida por el incremento de la producción eólica en los mercados alemán e ibérico.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

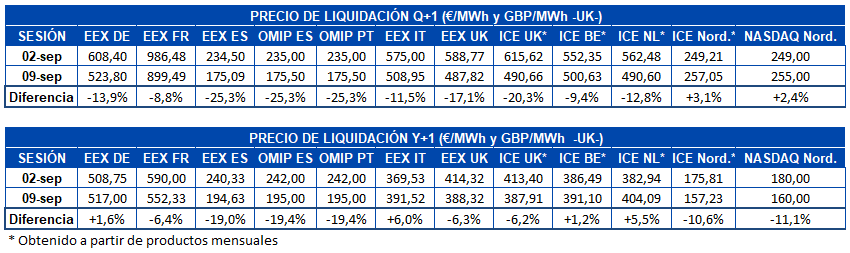

Futuros de electricidad

Durante la segunda semana de septiembre los precios de los futuros de electricidad para el próximo trimestre se redujeron en la mayoría de los mercados analizados en AleaSoft Energy Forecasting. El mercado ICE de los países nórdicos y el mercado NASDAQ de la misma región fueron las excepciones, con incrementos del 3,1% y 2,4%, respectivamente, entre las sesiones del 2 y el 9 de septiembre. En el resto de mercados, los precios bajaron entre el 8,8% en el mercado EEX de Francia hasta el 25% registrado en el mercado OMIP de España y Portugal.

En cuanto al producto del próximo año 2023, los precios tuvieron un comportamiento similar, al predominar las bajadas, aunque con más excepciones. En el mercado ICE de Países Bajos y Bélgica y el mercado EEX de Alemania e Italia los precios se incrementaron, mientras que en el resto de mercados los precios registraron descensos, que llegaron hasta el 19% de los mercados de España y Portugal en OMIP y EEX.

Brent, combustibles y CO~2~

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE iniciaron la segunda semana de septiembre con un aumento en el precio de cierre del 2,9% respecto al viernes anterior. Así, el lunes 5 de septiembre, se alcanzó el precio de cierre máximo semanal, de 95,74 $/bbl, aunque este fue un 8,9% menor al del lunes anterior. De hecho, durante toda la segunda semana de septiembre, se registraron precios de cierre inferiores a los de los mismos días de la semana anterior. El precio de cierre mínimo semanal, de 88,00 $/bbl, se registró el miércoles 7 de septiembre. Este precio fue un 8,8% menor al del miércoles anterior y el más bajo desde el 24 de enero.

La OPEP+ se reunió el lunes 5 de septiembre, cuando acordó reducir su producción en octubre. Esto favoreció la subida registrada ese día. Sin embargo, las preocupaciones por la evolución de la demanda continuaron ejerciendo su influencia a la baja durante la segunda semana de septiembre.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, iniciaron la segunda semana de septiembre con una recuperación del 15% respecto al precio de cierre de la última sesión de la semana anterior. Pero, posteriormente, volvieron a producirse descensos de precios. Como resultado, los precios de cierre de la segunda semana de septiembre fueron inferiores a los de los mismos días de la semana anterior. El precio de cierre mínimo semanal, de 207,09 €/MWh, se alcanzó el viernes 9 de septiembre. Este precio fue un 3,5% menor al del viernes anterior y el más bajo desde el 12 de agosto.

En la segunda semana de septiembre, las noticias sobre la posibilidad de limitar los precios del gas en Europa ejercieron su influencia a la baja sobre los precios. También contribuyeron a las bajadas de precios las perspectivas de un posible descenso de la demanda.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2022, la segunda semana de septiembre descendieron y fueron inferiores a 70 €/t casi todos los días. El viernes 9 de septiembre se alcanzó el precio de cierre mínimo semanal, de 66,08 €/t. Este precio fue un 15% menor al del viernes anterior y el más bajo desde el 7 de marzo. Los descensos de la segunda semana de septiembre se vieron influenciados por los temores a una posible intervención del mercado, así como por la preocupación por la evolución de la demanda por parte de la industria.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El próximo jueves 15 de septiembre se llevará a cabo la edición de septiembre de los webinars mensuales de AleaSoft Energy Forecasting y AleaGreen, que será la número 25. En esta ocasión, participarán Jorge Simão, COO en OMIP y Pablo Villaplana, COO en OMIClear, quienes explicarán el funcionamiento del Mercado Ibérico de la Energía y los productos más importantes. Además, expondrán la importancia de los mercados a plazo para hacer coberturas y para el desarrollo de las energías renovables. En la mesa de análisis también se contará con la participación de Fernando Soto, Director General de AEGE, quien hablará sobre las subastas de PPA renovables con electrointensivos que se espera se lleven a cabo en los próximos meses. Además, Oriol Saltó i Bauzà, Associate Partner en AleaGreen, analizará la evolución de los mercados eléctricos en las últimas semanas, así como las perspectivas de cara al otoño e invierno que se acercan. En la mesa de análisis, en la que se debatirán todos los temas analizados en el webinar, también participará Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting.

También se está preparando el webinar del 20 de octubre, con ponentes de Deloitte, al igual que en las ediciones de octubre de los dos años anteriores. En el webinar se analizará el estado actual de la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras. También se actualizará el análisis de los mercados de energía europeos teniendo en cuenta los acontecimientos más recientes. En este webinar además participarán los ponentes habituales de AleaSoft Energy Forecasting.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios