En la tercera semana de junio los precios de los mercados eléctricos europeos continuaron aumentando y la mayoría superó los 30 €/MWh. La caída de la producción eólica y en algunos casos el aumento de la demanda son las causas principales de la subida. El mayor precio diario fue el del 17 de junio en el mercado EPEX SPOT de Alemania, de 37,24 €/MWh, que es además el más alto de este mercado desde principios de marzo. El mercado Nord Pool es la única excepción al mantenerse con precios alrededor de 5 €/MWh.

Producción solar fotovoltaica y termosolar y producción eólica

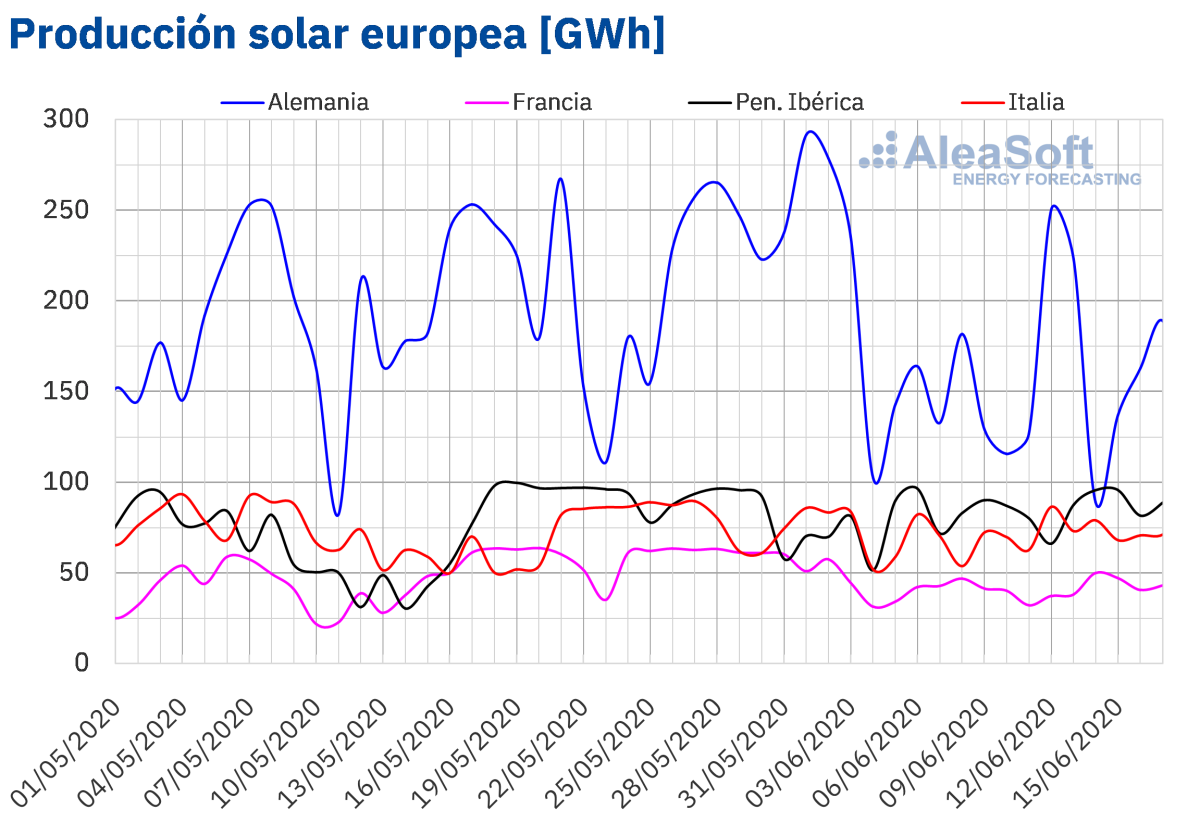

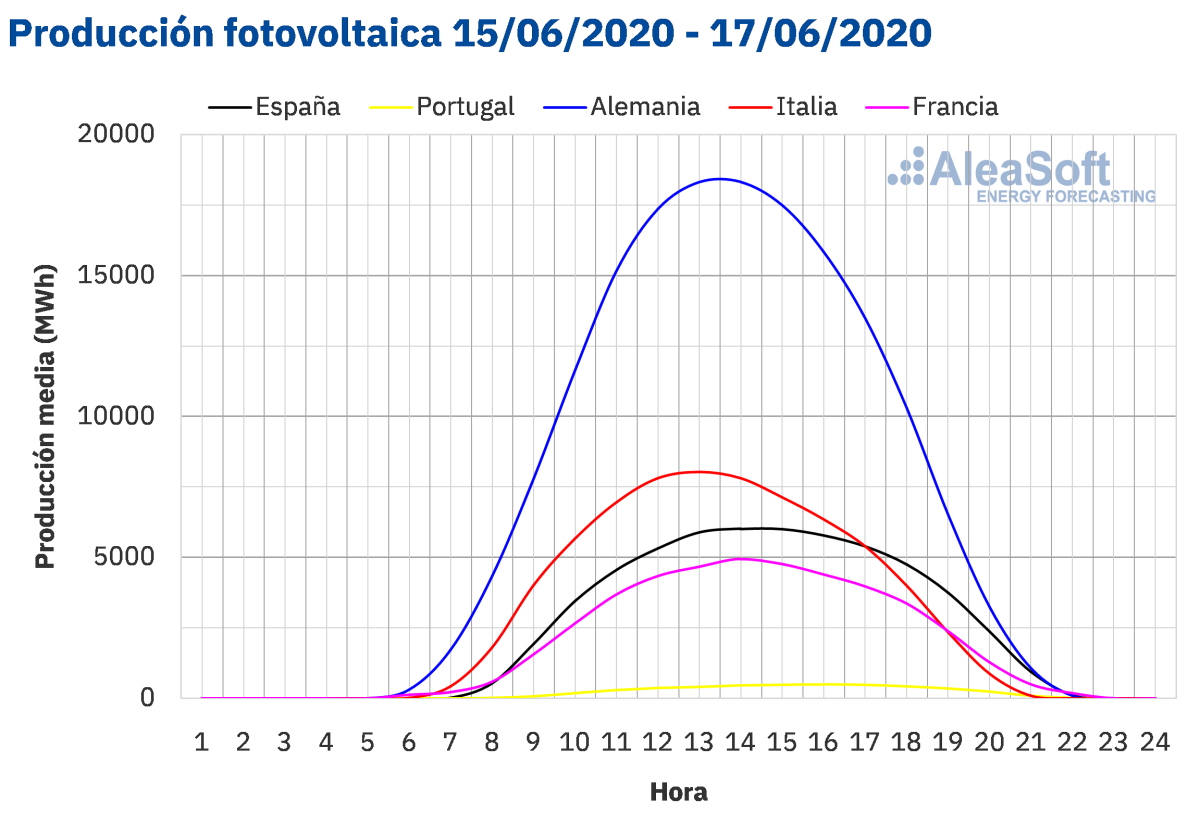

La producción solar aumentó en la mayoría de los mercados europeos entre el pasado lunes 15 de junio y el miércoles 17 de junio en comparación con la media de la semana anterior. En el mercado francés aumentó un 6,7%, mientras que en la península ibérica y en Alemania aumentó un 5,4% y un 2,3% respectivamente. De todos los mercados analizados por AleaSoft el único que registró una disminución de la producción durante los tres primeros días de esta semana fue el mercado italiano, con una variación del -1,5%.

La producción con esta tecnología durante los pasados 17 días de junio fue un 33% más alta en la península ibérica, en comparación con el mismo período del año 2019. Por el contrario en Alemania disminuyó un 14%, mientras que en Francia e Italia la disminución fue del 2,9% y el 1,5% respectivamente.

El análisis realizado en AleaSoft indica que en el conjunto de la semana se mantendrá esta tendencia y la producción será más alta que la de la semana pasada en la mayoría de los mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

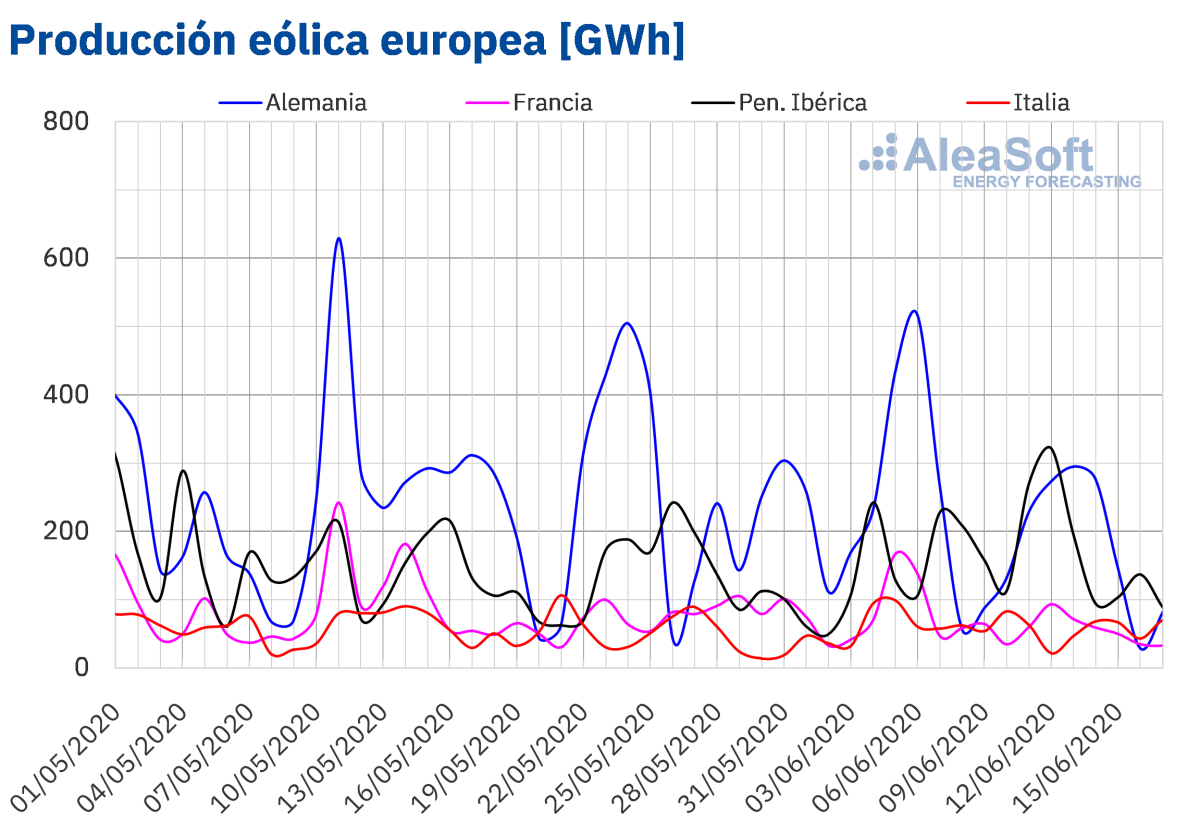

La producción eólica promedio entre el lunes y el miércoles de la semana del 15 de junio presentó una fuerte disminución en comparación el promedio de la semana anterior en la mayoría de los mercados analizados por AleaSoft. En el mercado alemán disminuyó un 55% y en el mercado francés un 38%, mientras que en la península ibérica fue un 43% más baja. La excepción fue el mercado italiano en el que aumentó la producción un 5,2%.

En los primeros 17 días de junio, la producción eólica fue un 10% más baja que la registrada en el mismo período de 2019 en el mercado alemán. Por el contrario en el mercado italiano aumentó durante este período un 98%, mientras que en la península ibérica y Francia un 7,7% y un 1,4% respectivamente.

Al cierre de la semana, el análisis de AleaSoft indica que la producción eólica total de la semana será más baja que la de la semana anterior en los principales mercados europeos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

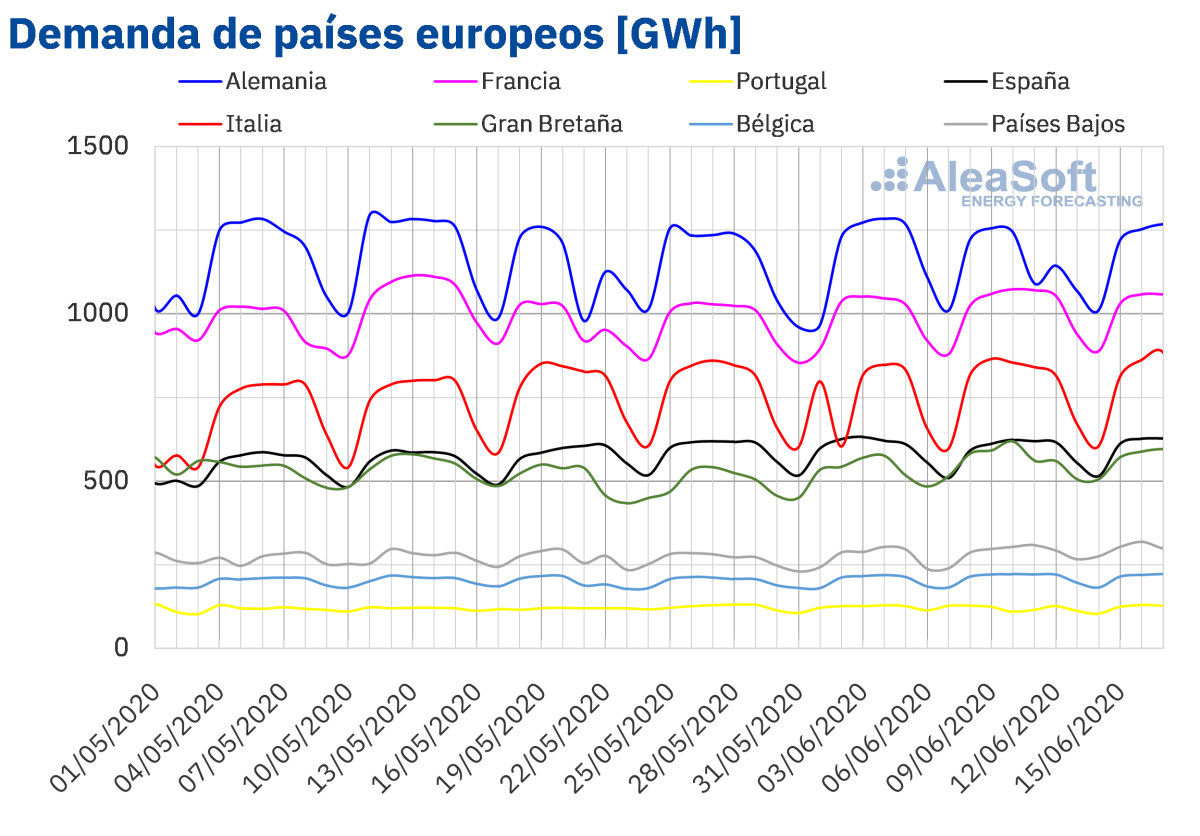

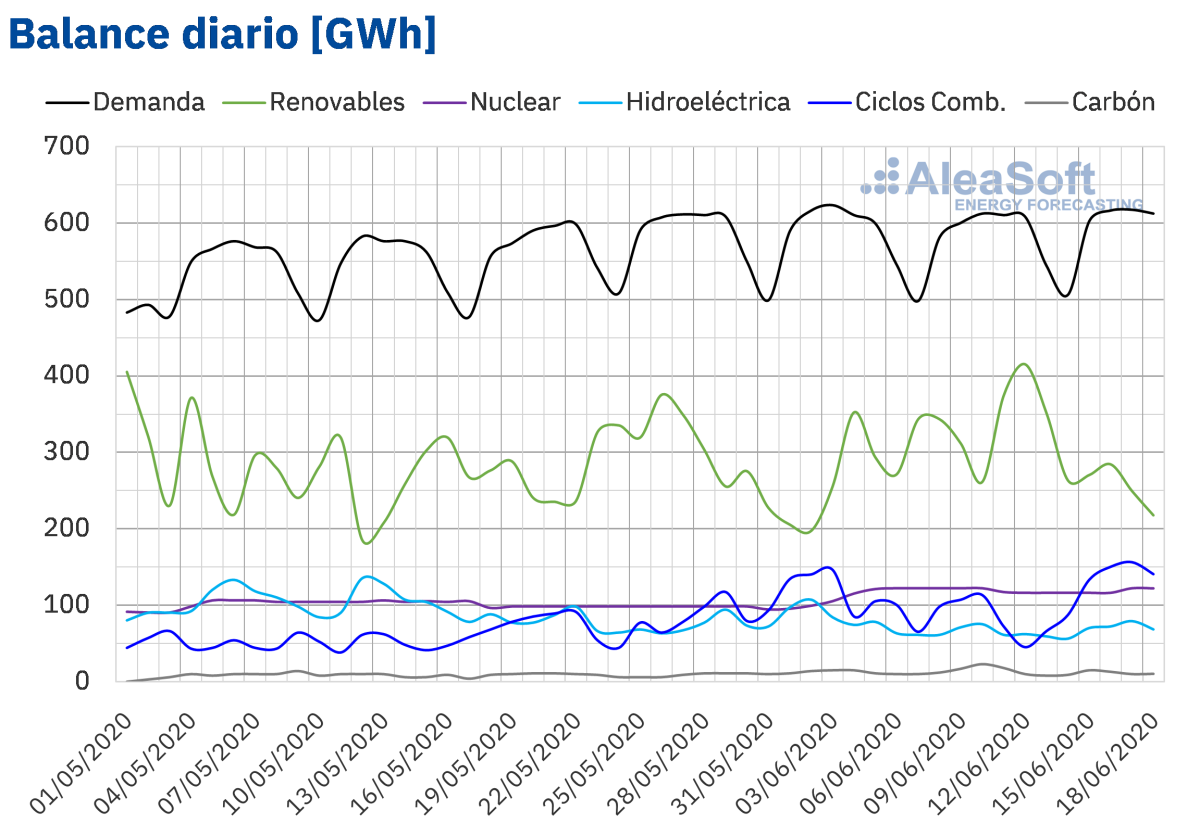

De lunes a miércoles de la semana del 15 de junio, la demanda eléctrica aumentó en gran parte de los mercados analizados respecto a igual período de la semana anterior, aunque en algunos casos los crecimientos fueron moderados. Las restricciones para frenar la propagación de la COVID‑19 se suavizaron en algunos países de Europa desde el 15 de junio, pero el hecho de que las temperaturas medias fueran más cálidas en todos los mercados examinados contuvo el aumento de la demanda. Las menores variaciones se registraron en Alemania, Francia, Italia y Bélgica, todas por debajo del 1%. Las temperaturas se incrementaron en 6,1 °C en el caso de Bélgica. En el mercado portugués la demanda subió un 5,8%, ayudada principalmente por el efecto que tuvo en la demanda de la semana anterior el festivo del Día de Portugal, el miércoles 10 de junio. En España y los Países Bajos los aumentos fueron del 2,1% y 3,8%. Por otra parte, en Gran Bretaña se registró una bajada del 2,1%.

Para un análisis más detallado de la evolución de la demanda, existen en la web de AleaSoftlos observatorios de mercados eléctricos, con información de las distintas variables de mercado.

Las previsiones de demanda eléctrica de AleaSoft indican que el total de la semana superará al de la semana anterior en Alemania, Portugal y España, mientras que en el resto de los mercados se mantendrán valores similares.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica aumentó un 2,1% en España peninsular en los tres primeros días de la semana del 15 de junio respecto a los mismos días de la semana del 8 de junio. Esta recuperación fue influenciada fundamentalmente por el avance a la fase 3 de desconfinamiento de algunas comunidades autónomas. A partir del 18 de junio la comunidad autónoma de Cataluña se incorpora a la fase 3, lo cual contribuirá también al comportamiento ascendente de la demanda. En este sentido, los análisis de AleaSoft indican que la demanda terminará la semana por encima de la de la semana pasada.

La producción solar promedio en España peninsular, la cual incluye a la fotovoltaica y la termosolar, aumentó un 5,4% durante el período comprendido entre el lunes y miércoles de la semana que comenzó el 15 de junio, en comparación con el promedio de la semana anterior. En el análisis interanual de la producción con esta tecnología, se registró un aumento del 35% durante los primeros 17 días de junio. Para esta semana, el análisis realizado en AleaSoft indica que la producción terminará con poca variación en comparación con el total registrado la semana pasada.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la semana disminuyó un 46% con respecto a la media de la semana pasada. En el análisis interanual, la producción eólica durante este mes hasta el 17 de junio fue un 14% más alta. Para esta semana el análisis realizado en AleaSoft indica que la producción con esta tecnología terminará siendo más baja que la registrada la semana anterior.

La producción nuclear diaria entre el 15 y el 17 de junio disminuyó un 3,3% en comparación con el promedio de los tres primeros días de la semana anterior. Aún se mantienen desconectadas de la red eléctrica la unidad 1 de la Central Nuclear de Almaraz, que debe ponerse en marcha antes de que finalice la semana, y la Central Nuclear de Trillo, que debe entrar en funcionamiento en la semana del 22 de junio.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 15 834 GWh almacenados, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, lo que representa una disminución de 18 GWh respecto al boletín anterior.

Mercados eléctricos europeos

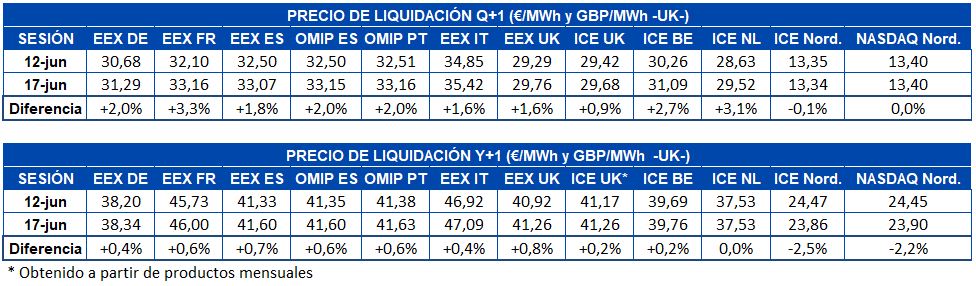

Los primeros cuatro días de la semana del 15 de junio, los precios aumentaron en todos de los mercados eléctricos europeos analizados respecto a los de los mismos días de la semana anterior. La mayor subida de precios, del 27%, fue la del mercado Nord Pool de los países nórdicos, seguida por la del mercadoMIBEL, del 20%, tanto en España como en Portugal. Mientras que el menor incremento, del 6,5%, se produjo en el mercadoN2EX de Gran Bretaña. En el resto de los mercados, los aumentos de precios estuvieron entre el 8,3% del mercadoIPEX de Italia y el 14% del mercadoEPEX SPOT de Francia.

Como consecuencia de estos incrementos de precios, el promedio de los cuatro primeros días de la semana fue superior a 30 €/MWh en la mayoría de los mercados eléctricos analizados. La excepción fue el mercado Nord Pool, que tuvo el precio promedio más bajo en lo que va de semana, de 4,83 €/MWh. El resto de los mercados tuvieron precios promedio entre los 31,06 €/MWh del mercado IPEX de Italia y los 33,55 €/MWh del mercado EPEX SPOT de Alemania.

Por otra parte, el mercado alemán tuvo el precio diario más elevado de los mercados eléctricos analizados, de 37,24 €/MWh. Este precio se alcanzó el día 17 de junio y fue el más alto de este mercado desde principios de marzo.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

El descenso generalizado de la producción eólica y el incremento de la demanda en la mayoría de los mercados favorecieron los aumentos de precios de los primeros cuatro días de la semana del 15 de junio. La recuperación de los precios del CO~2~ y del gas, aunque en este último caso todavía muy ligera, también sirvió de apoyo a la subida de los precios de los mercados eléctricos.

Las previsiones de precios de AleaSoft indican que los primeros días de la semana del 22 de junio, aunque el aumento de la producción eólica en algunos países como Alemania o Francia podría favorecer descensos de precios en esos mercados, los precios de la mayoría de los mercados eléctricos europeos se mantendrán por encima de los 30 €/MWh.

****Mercado Ibérico

El precio promedio de los primeros cuatro días de la semana del 15 de junio aumentó un 20% respecto al del mismo período de la semana anterior en el mercado MIBEL de España y Portugal. Esta fue la mayor subida de precios de los mercados eléctricos europeos, después del incremento del 27% del mercado Nord Pool de los países nórdicos.

La subida de precios de los primeros días de la tercera semana de junio está relacionada con el descenso de la producción eólica en la península ibérica y de la producción solar en Portugal, por un lado, y con el incremento de la demanda eléctrica por el otro. Además, el incremento de los precios del gas y el CO~2~ también propició esta tendencia.

El precio promedio del 15 al 18 de junio fue de 33,11 €/MWh tanto para España como para Portugal. En este período, los precios promedio diarios se mantuvieron por encima de los 30 €/MWh. El precio diario más elevado fue el del jueves 18 de junio, de 35,34 €/MWh, en ambos casos. Este precio es el más elevado desde la primera quincena de marzo en el mercado español.

Las previsiones de precios de AleaSoft indican que los primeros días de la próxima semana del 22 de junio las variaciones en los precios del mercado MIBEL respecto a los de los primeros días de esta semana serán pequeñas, pese a un cierto descenso de la producción eólica en la península ibérica.

Futuros de electricidad

En los días que van de la semana del 15 de junio, los precios de los futuros de electricidad del tercer trimestre de 2020 registraron una recuperación en su precio. Este efecto ocurrió en casi todos los mercados analizados en AleaSoft. El mercado ICE de los países nórdicos es el único que registró una bajada de su precio, aunque fue tan solo de 0,01 €/MWh. El mercado NASDAQ de esta misma región cerró la sesión del miércoles 17 de junio con exactamente el mismo precio con el que terminó la semana anterior, cuando el viernes 12 de junio marcó un precio de 13,40 €/MWh. En el resto de mercados las subidas se sitúan entre el 0,9% y el 3,3%.

En el caso de los futuros de electricidad para el próximo año, ocurrió algo similar. Los precios de los futuros de los países nórdicos se redujeron en más del 2,0% mientras que en el resto de mercados se registraron subidas. El mercado ICE de Países Bajos no presentó variación alguna entre las sesiones analizadas. Por otra parte, el mercado EEX de Gran Bretaña fue el de mayor incremento en el precio de este producto, con un aumento del 0,8%. Le siguió muy de cerca la región ibérica, donde en el mercado EEX de España el aumento fue del 0,7% y en el mercado OMIP de España y Portugal se registró un incremento del 0,6% para ambos países.

Brent, combustibles y CO~2~

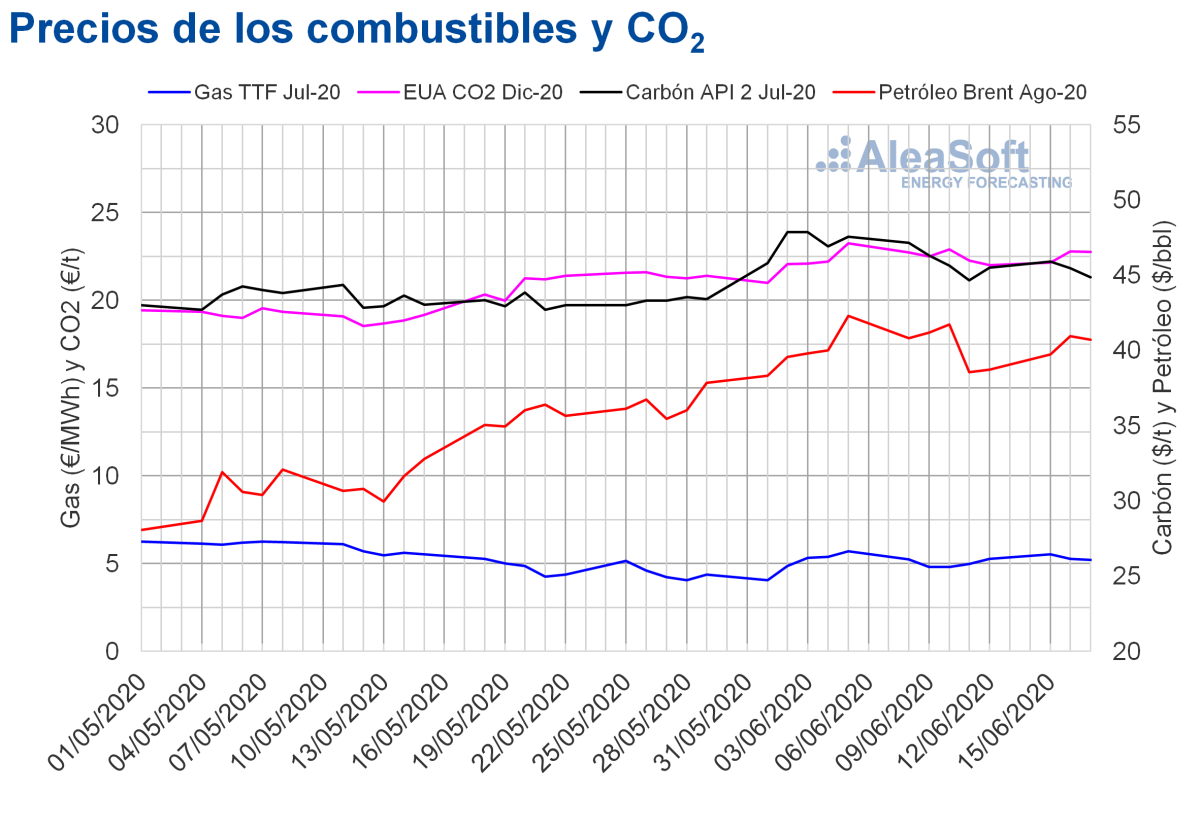

Los precios de los futuros de petróleo Brent para el mes de agosto de 2020 en el mercado ICE, después de los descensos de finales de la semana anterior, iniciaron la semana del 15 de junio con aumentos hasta alcanzar un precio de cierre de 40,96 $/bbl el martes 16 de junio. El miércoles 17 de junio, el precio descendió ligeramente hasta los 40,71 $/bbl. Este precio fue un 2,4% inferior al del miércoles anterior, cuando se alcanzó el precio máximo de esa semana.

Pese a que la Agencia Internacional de la Energía revisó al alza su previsión de la demanda para este año el martes, las noticias sobre un nuevo brote de COVID‑19 en China incrementaron las preocupaciones sobre la recuperación de la demanda en los últimos días. Además, las reservas de crudo de Estados Unidos registraron aumentos durante la semana anterior. Estos factores podrían frenar la recuperación de los precios en los próximos días, especialmente en el caso de que no se pueda impedir que el coronavirus vuelva a propagarse en China.

Respecto a los precios de los futuros de gas TTF en el mercado ICE para el mes de julio de 2020, los primeros días de esta semana fueron superiores a los de los mismos días de la semana anterior. El lunes 15 de junio se alcanzó un precio de cierre de 5,52 €/MWh, un 5,1% más elevado que el del lunes anterior y un 4,6% superior al del viernes de la semana pasada. Pero los días siguientes los precios descendieron y el miércoles 17 de junio el precio de cierre fue de 5,21 €/MWh. Pese al descenso respecto al inicio de la semana, este precio fue un 8,5% superior al del mismo día de la semana anterior.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros cuatro días de esta semana del 15 de junio, se mantuvieron por encima de los 5 €/MWh y fueron superiores a los de los mismos días de la semana anterior. El precio índice máximo en lo que va de semana, de 5,35 €/MWh, se alcanzó el martes 16 de junio y es el más elevado desde la primera quincena de mayo.

En cuanto a los futuros del carbón API 2 en el mercado ICE para el mes de julio de 2020, pese a empezar la semana del 15 de junio con un precio de cierre 0,40 $/t superior al del viernes anterior, los precios de cierre de los tres primeros días de la semana fueron inferiores a los de los mismos días de la semana anterior y registraron descensos a partir del martes. El precio de cierre del miércoles 17 de junio fue de 44,85 $/t, un 1,8% más bajo que el del mismo día de la semana anterior, pero todavía 0,20 $/t mayor que el precio de cierre mínimo de la semana anterior, registrado el 11 de junio.

Por otra parte, los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, iniciaron esta semana del 15 de junio con ascensos hasta alcanzar un precio de cierre de 22,78 €/t el martes 16 de junio. Este precio fue un 1,3% superior al del mismo día de la semana anterior. Pero el miércoles 17 de junio se produjo un ligero descenso y el precio de cierre fue de 22,75 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

Otra forma de analizar la evolución de los mercados de energía con datos actualizados es el observatorio creado por AleaSoft. Esta herramienta incluye información de los principales mercados eléctricos europeos, así como de los mercados de petróleo Brent, gas TTF y MIBGAS, carbón API 2 y de derechos de emisión de CO~2~.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios