Como era de esperar tras los altos precios de la primera mitad de enero, que alcanzaron valores récord en algunos mercados, los precios mensuales de los mercados eléctricos europeos subieron de forma interanual y respecto a diciembre de 2020. Las bajas temperaturas de inicios de año provocaron el aumento de la demanda y de los precios del gas y el CO~2~, que registraron el valor más al alto de al menos los últimos dos años. Los futuros de Brent alcanzaron el valor más alto desde febrero de 2020.

Producción solar fotovoltaica y termosolar y producción eólica

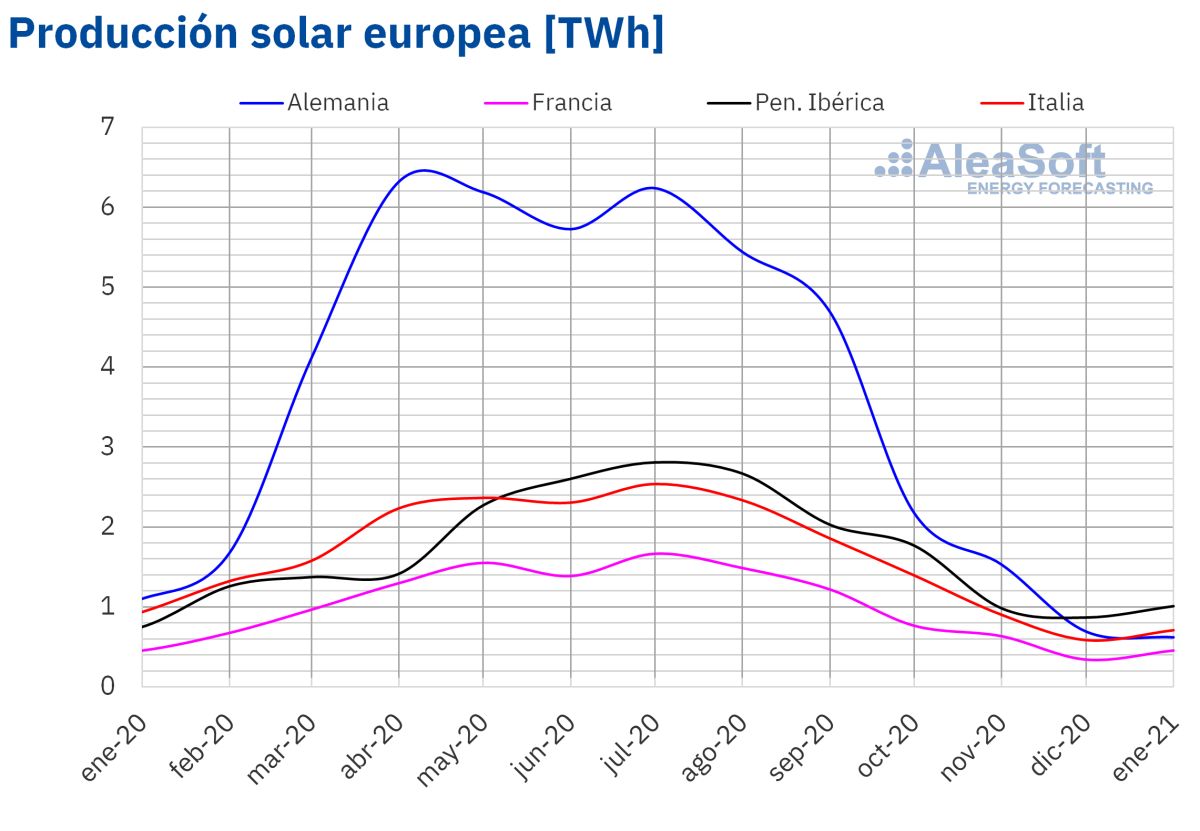

La producción solar de enero disminuyó un 5,5% interanual en el global de los mercados europeos analizados, arrastrada por la bajada de la producción en dos de los principales mercados en cuanto a solar, Alemania, en donde la producción cayó un 44% e Italia donde se produjo un descenso cercano al 24%. Por otra parte, en la península ibérica la producción solar aumentó un 32% durante este período, mientras que en el mercado francés la variación fue de un 0,3%.

Por el contrario, en comparación con el último mes de 2020, la producción solar durante el mes de enero creció un 13% en el global de los mercados europeos analizados, aunque se produjo una reducción del 10% en el mercado alemán. En el mercado francés la producción creció durante este período un 33%, en el mercado italiano aumentó cerca de un 21% y en la península ibérica un 16%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

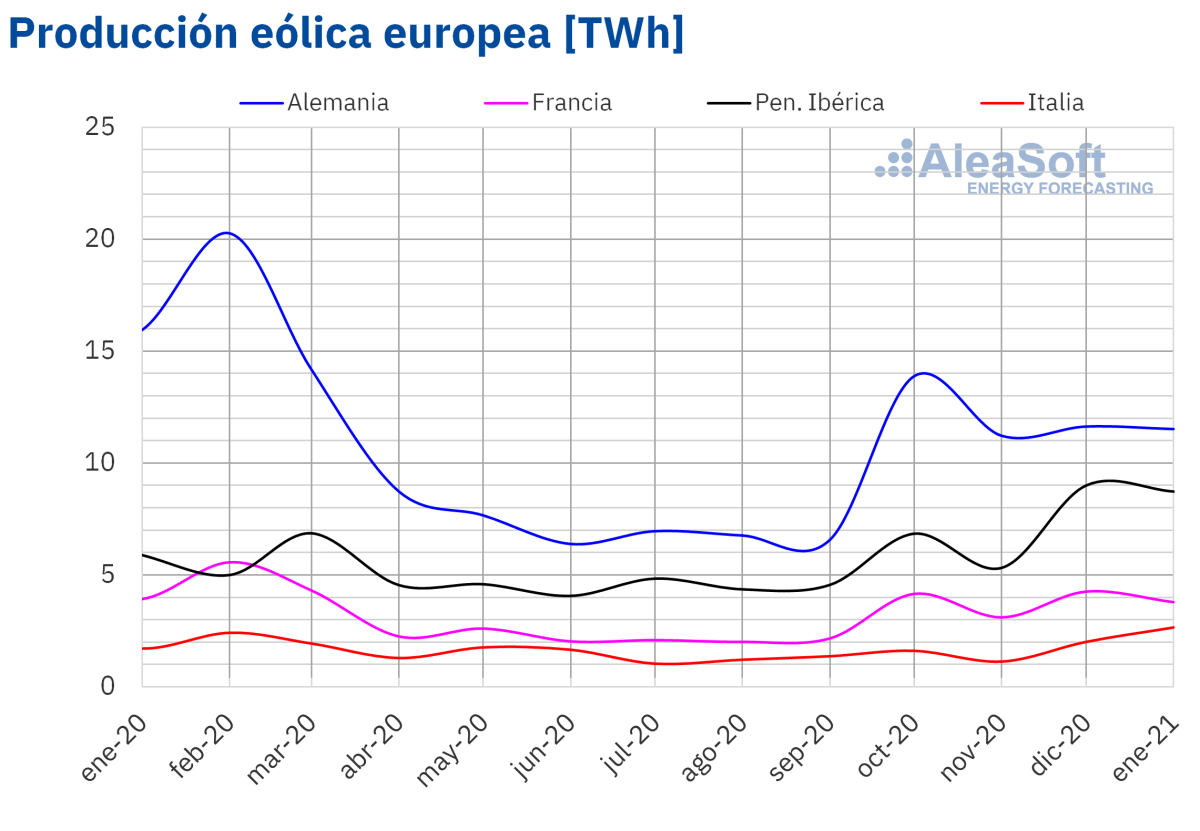

La producción eólica durante el mes enero fue un 28% más baja en el mercado alemán en comparación con enero de 2020. En el mercado francés cayó un 3,5% mientras que en la península ibérica y en el mercado italiano se registraron aumentos del 47% y el 55% respectivamente.

Comparando la producción de enero de 2021 con la de diciembre de 2020, se destaca el incremento del 32% en el mercado italiano. Sin embargo, en el resto de los mercados analizados en AleaSoft la producción con esta tecnología se redujo entre un 1,0% y un 11%.

Demanda eléctrica

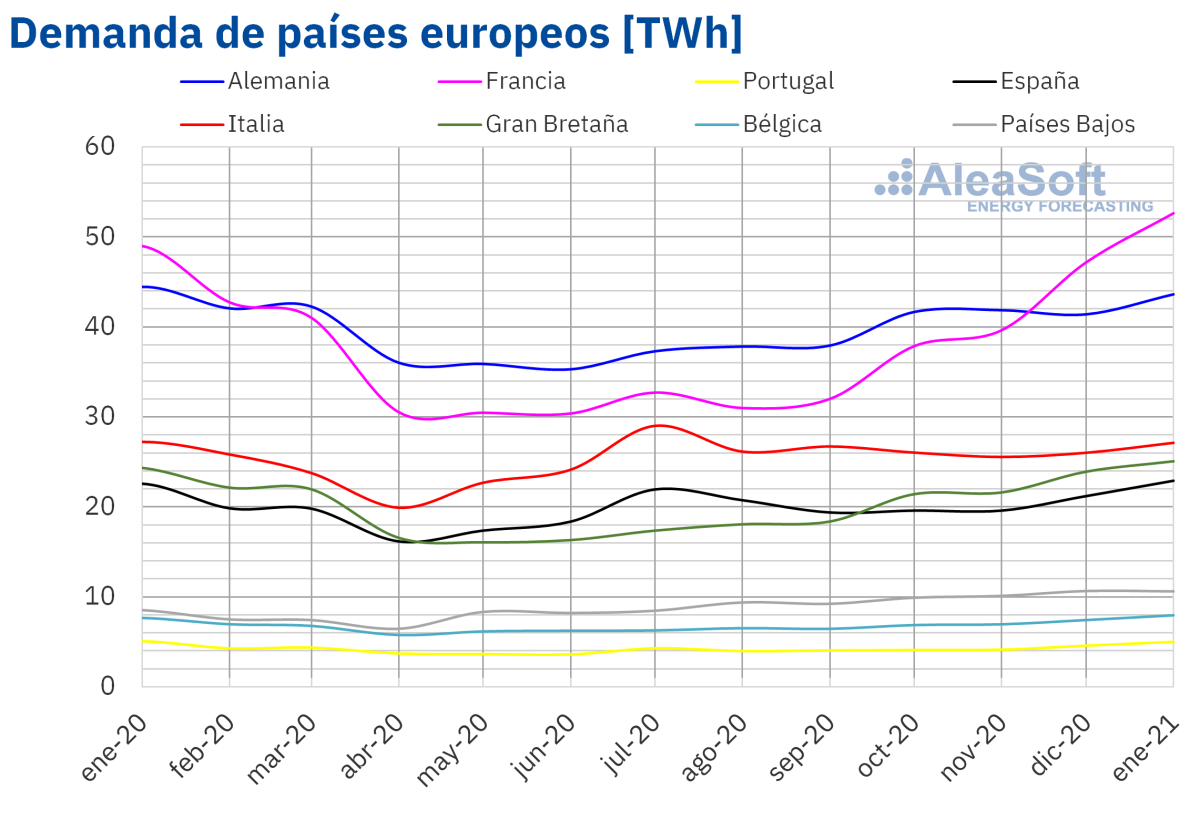

En los primeros 31 días de 2021, la demanda eléctrica superó a la de enero de 2020 en todos los mercados de Europa, salvo en Alemania e Italia. Este incremento fue causado en gran medida, por los récords diarios de las dos primeras semanas de enero. Uno de los factores causantes de estas subidas fue la caída de las temperaturas medias, que retrocedieron hasta 3,4 °C en el mercado británico. Los mercados de Francia y Bélgica fueron los que registraron los mayores ascensos de la demanda, de hasta 7,4% en el primero de ellos. Por otra parte, los mercados de Alemania e Italia tuvieron disminuciones inferiores al 2,0%.

Comparando respecto al mes anterior, los ascensos registrados en enero de 2021 fueron incluso mayores que desde el punto de vista interanual. Estos valores al alza estuvieron encabezados por los mercados de Francia, Portugal y España, donde la demanda aumentó al menos un 8,0% en todos los casos. El único mercado donde la demanda no subió respecto a diciembre de 2020 fue el de Países Bajos, que registró una ligera caída.

Mercados eléctricos europeos

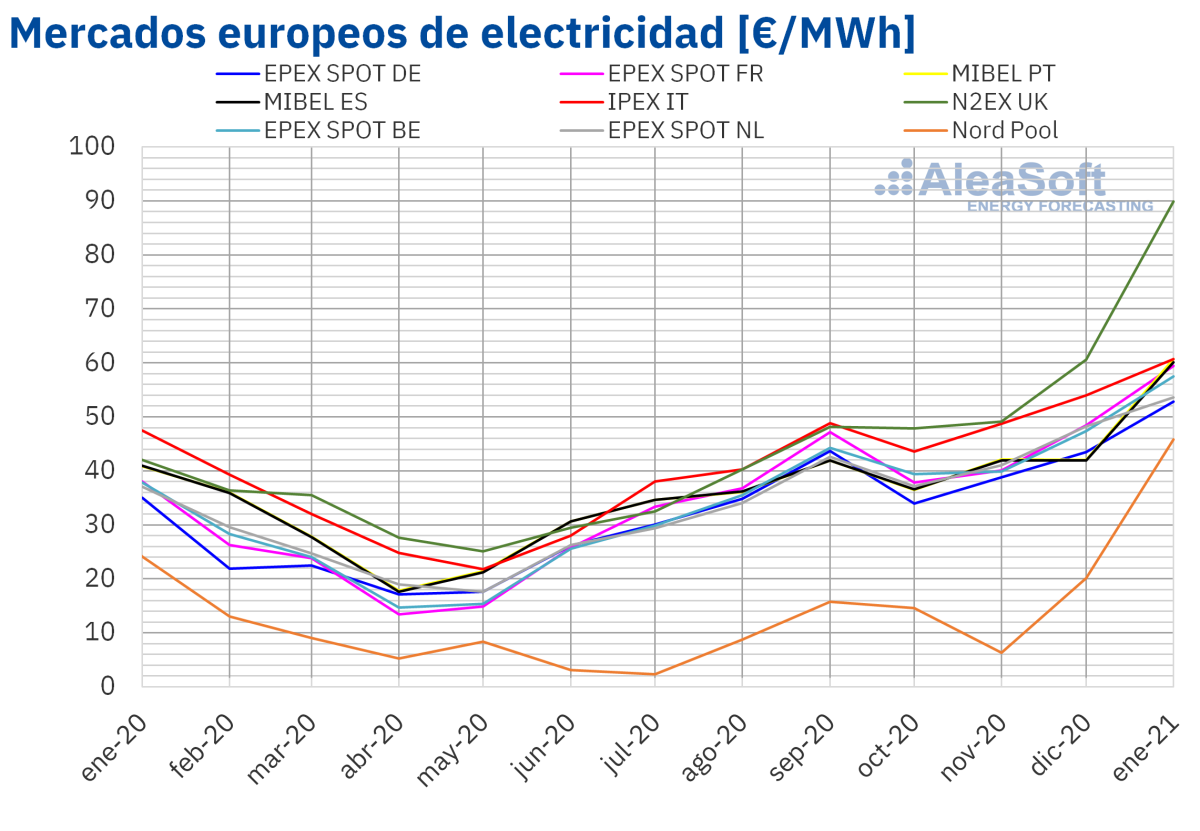

En el mes de enero de 2021, el precio promedio mensual fue superior a los 45 €/MWh en todos los mercados europeos analizados en AleaSoft. El promedio más bajo, de 45,81 €/MWh, se registró en el mercado Nord Pool de los países nórdicos. En cambio, el mercado N2EX de Reino Unido alcanzó el precio promedio mensual más elevado, de 89,85 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 52,81 €/MWh del mercado EPEX SPOT de Alemania y los 60,71 €/MWh del mercado IPEX de Italia.

En comparación con el mes de diciembre de 2020, los precios promedio de todos los mercados eléctricos europeos analizados en AleaSoft aumentaron en enero. La mayor subida de precios, del 128%, se registró en el mercado Nord Pool. También fueron importantes los incrementos de precio en el mercado británico y en el mercado MIBEL de Portugal y España, del 48%, el 44% y el 43% respectivamente. Mientras que los menores aumentos fueron los de los mercados neerlandés, del 11%, e italiano, del 12%. El resto de los mercados tuvieron subidas de precios cercanas al 20%.

Si se comparan los precios promedio del pasado mes de enero con los registrados en el mismo mes de 2020, también hubo incrementos de precios en todos los mercados, los cuales fueron en general más pronunciados que los aumentos respecto al mes anterior. En este caso, los mercados N2EX y Nord Pool tuvieron los mayores aumentos de precios, del 114% y el 90% respectivamente. En cambio, el menor incremento de precios, del 28%, ocurrió en el mercado italiano. En el resto de los mercados, las subidas de precios estuvieron entre el 45% de los Países Bajos y el 57% de Francia.

Por otra parte, el precio diario más elevado del mes se alcanzó el día 13 de enero en el mercado británico. Con un valor de 198,79 £/MWh, este fue el precio diario más elevado desde 2010 en este mercado. Ese día, en la hora 19, se alcanzó un precio horario de 1499,62 £/MWh, el cual también fue el más alto de los últimos once años en el mercado británico.

En cambio, el precio diario mínimo, de 1,42 €/MWh se alcanzó el domingo 31 de enero en el mercado MIBEL de España y Portugal. Este precio fue el menor de este mercado desde principios de marzo de 2014. Este domingo 31 de enero, durante varias horas de la madrugada y el principio de la mañana, el precio horario fue de 0,16 €/MWh, el más bajo desde finales de diciembre de 2019 en este mercado. Estos precios bajos se vieron favorecidos por el incremento de la producción eólica en la península ibérica junto con el descenso de la demanda debido al fin de semana y a unas temperaturas más suaves.

Durante la mayor parte del mes de enero, las bajas temperaturas favorecieron el incremento de la demanda en los mercados eléctricos europeos, causando subidas de precios. El descenso de la producción eólica en algunos mercados también favoreció que los precios aumentasen. Además, la evolución de los precios del gas y de los derechos de emisión también ejerció su influencia al alza sobre los precios de los mercados eléctricos europeos.

Futuros de electricidad

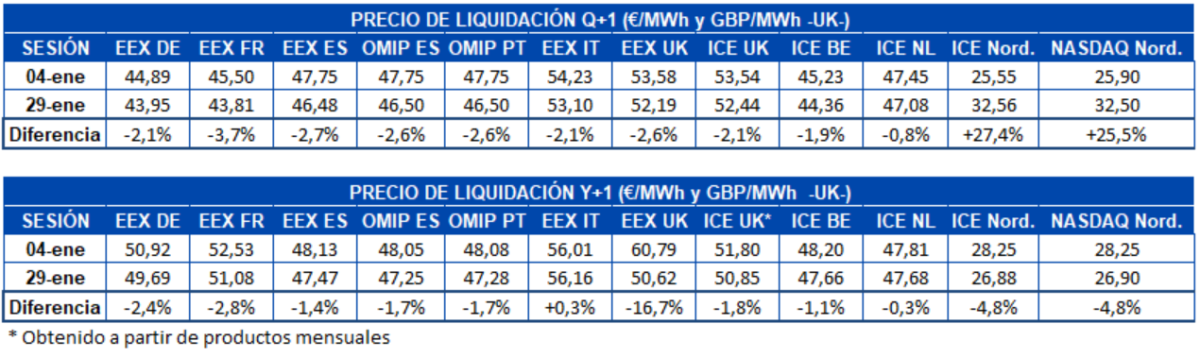

Entre la primera y última sesiones del mes de enero de 2021 los precios de los futuros de electricidad para el segundo trimestre del mismo año registraron un comportamiento predominantemente a la baja. Los mercados ICE y NASDAQ de los países nórdicos fueron los únicos en los que el precio subió, en un 27% y 26% respectivamente. En el resto de mercados analizados en AleaSoft los precios bajaron entre el 0,8% del mercado ICE de Países Bajos y el 3,7% del mercado EEX de Francia.

En este mismo período los futuros para el año 2022 registraron un comportamiento similar. En este caso el mercado EEX de Italia fue el que tuvo un comportamiento contrario al resto y sus precios subieron un 0,3% entre las dos sesiones analizadas. Mientras tanto, en el resto de mercados las bajadas se situaron entre el 0,3% y el 4,8%. Una vez más, el mercado ICE de los Países Bajos fue el de menor variación durante el período analizado.

Brent, combustibles y CO~2~

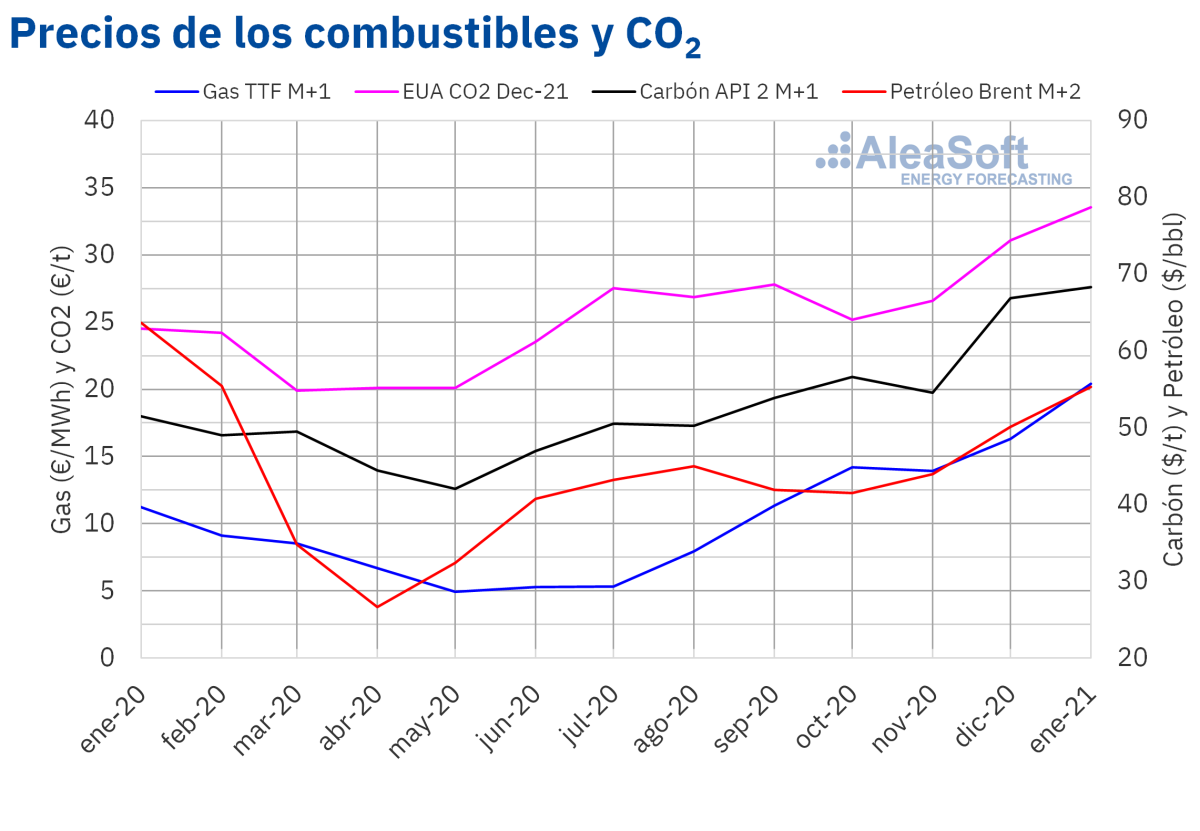

Los precios de cierre de los futuros de petróleo Brent para marzo de 2021 en el mercado ICE en enero se mantuvieron por encima de los 50 $/bbl. El precio de cierre mínimo mensual, de 51,09 $/bbl, se registró el lunes 4 de enero. En cambio, el precio de cierre máximo mensual, de 56,58 $/bbl, se alcanzó el martes 12 de enero. Este precio fue el más elevado desde febrero de 2020. Por otra parte, el precio promedio mensual fue de 55,32 $/bbl. Este valor es un 10% superior al alcanzado por los futuros para el mes M+2 en diciembre de 2020, de 50,14 $/bbl, pero todavía un 13% inferior al correspondiente a los futuros de M+2 negociados en enero de 2020, de 63,67 $/bbl.

El incremento en los niveles de producción de la OPEP+ al empezar el nuevo año favoreció que los precios más bajos de enero se registraran al inicio del mes. Pero el inicio de las vacunaciones contra la COVID‑19 y los nuevos compromisos adquiridos por la OPEP+ para limitar su producción permitieron que los precios aumentaran. También ejerció su influencia al alza sobre los precios las expectativas sobre las medidas de apoyo a la economía del nuevo gobierno de los Estados Unidos. Sin embargo, el empeoramiento de la evolución de la pandemia y las restricciones para contenerla siguen amenazando la recuperación de la demanda. Además, el mes de enero finalizó con problemas en la disponibilidad de las vacunas, lo que retarda las campañas de vacunación.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de febrero de 2021, alcanzaron su precio de cierre mínimo, de 17,56 €/MWh, el día 6 de enero. Los siguientes días los precios aumentaron rápidamente hasta alcanzar el martes 12 de enero el precio de cierre máximo mensual, de 26,15 €/MWh. Este precio fue el más elevado de los últimos dos años. Estos incrementos se vieron favorecidos por las bajas temperaturas en el hemisferio norte. Pero, posteriormente, los precios volvieron a descender influenciados por la recuperación de las temperaturas, estabilizándose alrededor de los 20 €/MWh el resto del mes.

Por otra parte, el valor promedio registrado durante el mes de enero fue de 20,40 €/MWh. En comparación con el de los futuros para el mes M+1 negociados en el mes de diciembre de 2020, de 16,29 €/MWh, el promedio aumentó un 25%. Si se compara con los futuros de M+1 negociados en el mes de enero de 2020, cuando el precio promedio fue de 11,23 €/MWh, hubo una subida del 82%.

En cuanto a los precios de cierre de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2021, durante el mes de enero, se mantuvieron por encima de los 30 €/t. El precio de cierre mínimo mensual, de 31,62 €/t, se alcanzó el lunes 18 de enero. En cambio, el precio de cierre máximo, de 34,91 €/t, se alcanzó el viernes 8 de enero. Este precio fue el más elevado desde noviembre de 2018.

Por otra parte, el precio promedio en enero fue de 33,54 €/t, un 8,0% mayor al del mes de diciembre de 2020, de 31,06 €/t. Si se compara con el promedio del mes de enero de 2020 para el producto de diciembre de ese año, de 24,50 €/t, el promedio de enero de 2021 fue un 37% superior.

La evolución de los precios del gas y la ausencia de subastas durante la mayor parte del mes ejercieron su influencia sobre los precios de los futuros de los derechos de emisión en el mes de enero.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021

En AleaSoft se está organizando desde finales del año pasado una serie de webinars para analizar las “Perspectivas de los mercados de energía en Europa a partir de 2021”. El próximo encuentro se realizará el 18 de febrero y contará con la participación de ponentes de Engie, que hablarán sobre los PPA y la coexistencia de los mismos con las subastas de renovables. La cuarta parte de esta serie de webinars se está organizando para el 18 de marzo, contando en esta ocasión con la presencia de ponentes de EY(Ernst &Young).

El pasado 28 de enero AleaSoft participó en un evento privado con inversores institucionales organizado por el banco de inversiones norteamericano J.P. Morgan. En este encuentro se hizo patente el interés internacional que han despertado los resultados de las subastas de renovables en España. Las perspectivas del mercado eléctrico español en el largo plazo según las previsiones de AleaSoft fue el principal tema tratado, suscitando un gran interés la previsión de precios capturados por las renovables, sobre todo por la fotovoltaica, así como el impacto que tendrá en la demanda eléctrica el incremento de los vehículos eléctricos y la producción de hidrógeno verde.

El día 4 de febrero en AleaSoft se realizará un taller para mostrar la Plataforma AleaApp, una herramienta que compila los datos de los mercados de energía y facilita su visualización y análisis mediante gráficos comparativos de varias variables, cálculo de la media móvil, cambios de temporalidad de las series, entre otros.

Por otra parte, el día 11 de febrero se realizará un taller orientado a los agentes que operan en los mercados spot y de futuros de electricidad, que tiene como objetivo mostrar cómo se pueden aprovechar al máximo las previsiones de precios de mercado de medio plazo y estocasticidad.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios