La energía solar comercial es el segmento más fragmentado del mercado solar de EEUU, con numerosas empresas involucradas en un solo proyecto. GTM ha agregado datos de los principales proveedores de ingeniería, compras y construcción (EPC), desarrolladores de proyectos, propietarios de activos y otras compañías líderes en el mercado solar comercial de EEUU, y la clasificación resultante está encabezada por Sunpower, Tesla y NRG que, con más de 100 MW cada una, ayudaron a desplegar casi una cuarta parte del mercado solar comercial en 2017.

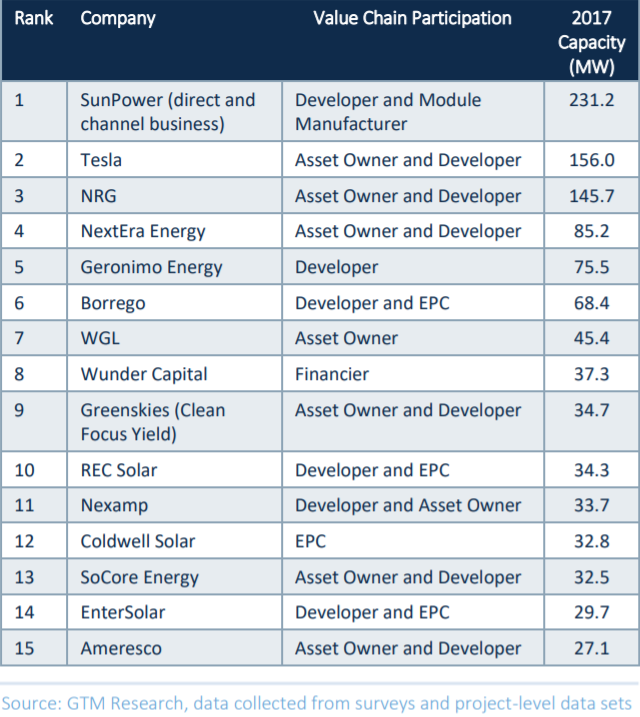

El 50% de toda la capacidad solar comercial instalada en 2017 se lo reparten entre 15 compañías, ya sea como desarrollador, EPC, financiador y / o propietario a largo plazo. El Top 15 está integrado por las siguientes compañías:

Según explica GTM, hay que tener en cuenta que parte de la capacidad en los rankings podría superponerse: los proyectos propiedad de una empresa podrían ser desarrollados por otra empresa, y en el contexto del análisis, bajo el epígrafe "solar comercial" están los proyectos distribuidos detrás del contador con compradores no residenciales.

SunPower es el líder claro tanto por su negocio de instalación directa como por su negocio de socios de canal, que fue la fuente principal del crecimiento de SunPower en 2017. Si bien SunPower no realiza las instalaciones reales para sus socios de canales comerciales, está involucrado en varios pasos del ciclo de desarrollo que incluyen la generación de clientes potenciales, comercialización, financiación y diseño de proyectos.

Esta estrategia permite a SunPower aprovechar múltiples segmentos del mercado comercial: su negocio directo se enfoca en proyectos grandes (más de 1 megavatio), mientras que sus socios de canal se dirigen a proyectos solares comerciales pequeños y medianos, inferiores a 1 megavatio.

Más allá de SunPower, existe una clara ventaja competitiva para los desarrolladores que también son propietarios de sus proyectos, como es el caso de Tesla, que posee el 90% de sus proyectos comerciales, y sus instalaciones en 2017 crecieron un 2%, a pesar de la desaceleración de su negocio de energía solar residencial. Los proyectos solares comerciales de NRG y NextEra se expandieron en 2017, gracias en gran parte a la energía solar comunitaria.

En un sector fragmentado, tener más control sobre múltiples pasos en la cadena de valor parece ser una estrategia ganadora. Mientras los desarrolladores propietarios continúen beneficiándose de esta estrategia, se mantendrán en la cima del mercado comercial.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios