Pues seguimos en la misma línea que la mayoría de los meses anteriores con todos los indicadores y precios a la baja: baja la factura, el mercado mayorista, las emisiones de GEI, la demanda... ¡todo abajo!

Y lo bueno es que tiene toda la pinta de que no va a cambiar a corto plazo a menos que suceda algo inesperado como la reactivación económica ( y del gasto de gas) de los países asiáticos con China a la cabeza tras pasar el peor momento con el asunto del coronavirus, pero es que a estas alturas del año ya ni eso afectaría tanto con la primavera llamando a la puerta.

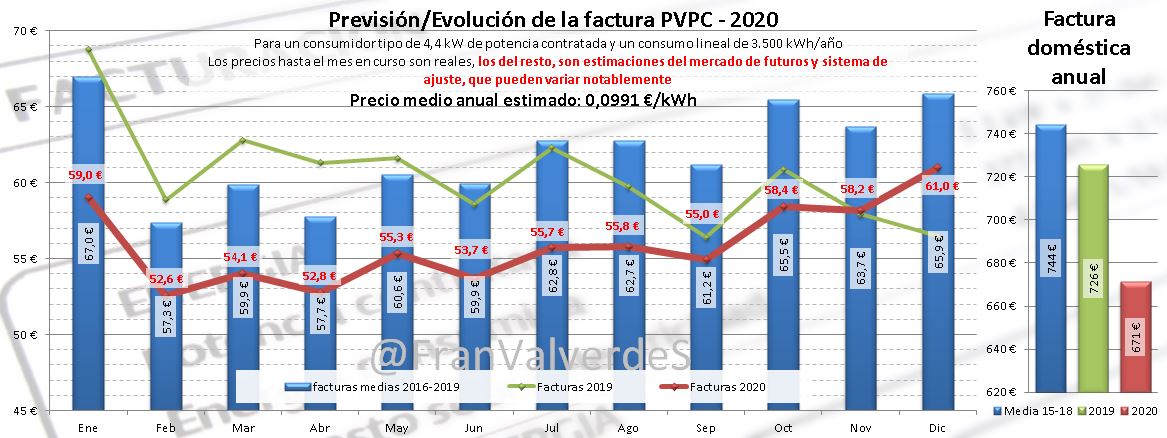

Precios regulados domésticos - PVPC

Algo que seguirás sin ver en los telediarios: bajonazo de la factura regulada en casi un 11% hasta los 52,6 € y aunque estamos ante un magnífico febrero, en la última década fueron aún más baratos el de 2016 (51,5 € o el de 2014 (51,9 €). Las causas de estar disfrutando de estos precios regulados tan estupendos los últimos meses no han variado: un mercado mayorista a la baja y unos costes de la energía (lo que no es mercado mayorista, o sea costes de los mercados intradiarios, servicios de ajuste e interrumpibilidad básicamente, ya que el resto de conceptos no han variado sustancialmente) en los que seguimos marcando récords a la baja: si otros febreros estos costes suponían entre 2,2 y 3,5 céntimos€/kWh el de este año ha sido de sólo 1,7.

Los precios bajos se han dado a cualquier hora del día y si comparamos con los de febrero del 16, son todos mayores (especialmente de madrugada) a excepción del pico de la noche que es idéntico. Lo que si se nota es un spread de precios valle-pico muy reducido, como si fuéramos hacia una tarifa plana a lo largo del día, o dicho de otra manera, la variación de precios entre baja demanda y alta cada vez es menor.

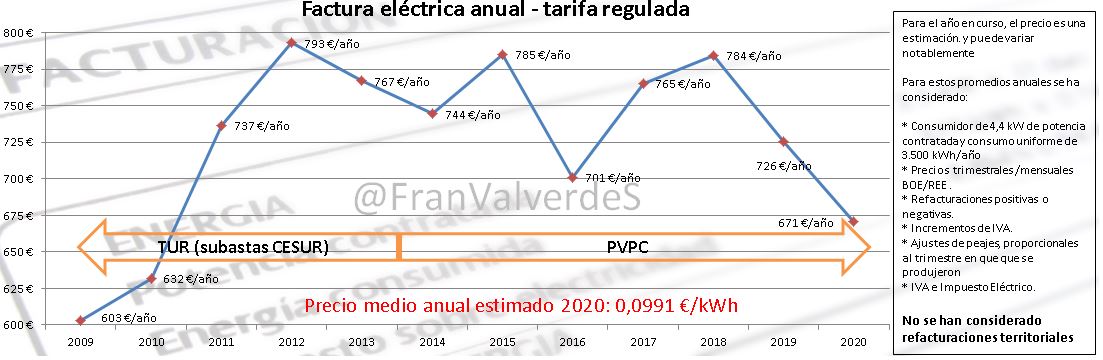

El precio medio del mes ha quedado en los 0,097356 €/kWh y la previsión para la factura de todo el 2020 sigue a la baja, hasta los 671€. De confirmarse sería la factura más baja de la última década con un precio medio de 9,91 céntimos de €/kWh. Recuerdo que todo lo dicho aquí se refiere a la factura regulada PVPC de las cuales estamos menos de la mitad de los consumidores. La otra mayoría se encuentra en mercado libre pagando más o mucho. Cualquiera puede cambiarse a la factura regulada y es tan fácil como hacer una llamada telefónica.

Con la bajada del precio mayorista, baja también el coste medio de la compensación para autoconsumos en PVPC: de 4,096 céntimos€/kWh de enero a 3,57 céntimos€/kWh

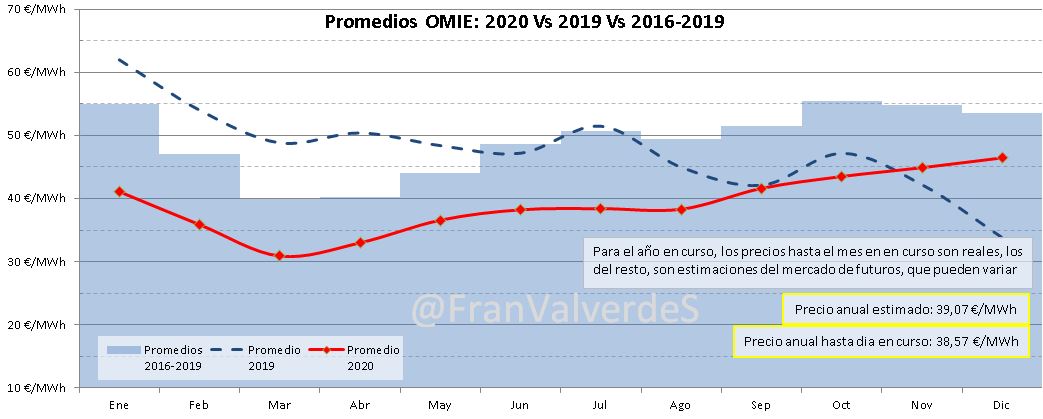

Mercado mayorista de electricidad - OMIE

Cierra febrero en 35,87 €/MWh lo que supone una bajada de casi un 13% y nos sitúa casi un 24% por debajo de la media de los últimos 4 febreros y un 33,5% por debajo del de 2019, nuevamente un mes estupendo y sólo superado en esta última década por los de 2016, 2014 y 2010.

Al igual que sucediera con los precios domésticos, la media de spread entre picos y valles es la más baja de los últimos años, esto quiere decir que aunque el pico de la noche no aumenta, los precios valle cada vez son menos bajos.

La mayoría de días, el precio medio ha estado oscilando entre los 25 y 35 €/MWh y hemos tenido las 3 horas más bajas del año, siendo la mayor de ellas de 5,1 €/MWh del domingo 16. También nos ha traído los 4 días más baratos del año, siendo el precio medio diario más bajo del año el último día del mes, con 16,6 €/MWh.

El precio medio en estos primeros 2 meses del año asciende a 38,57 €/MWh y el estimado para todo el año a 39,07 €/MWh. Las razones de estos precios tan bajos las tenemos por un lado en el precio tan barato del gas natural debido a una sobreoferta en el mercado, pero por otro, a que la demanda también baja con más fuerza que otros años así como la nueva potencia renovable que, cuando hay recurso, empieza a dar frutos.

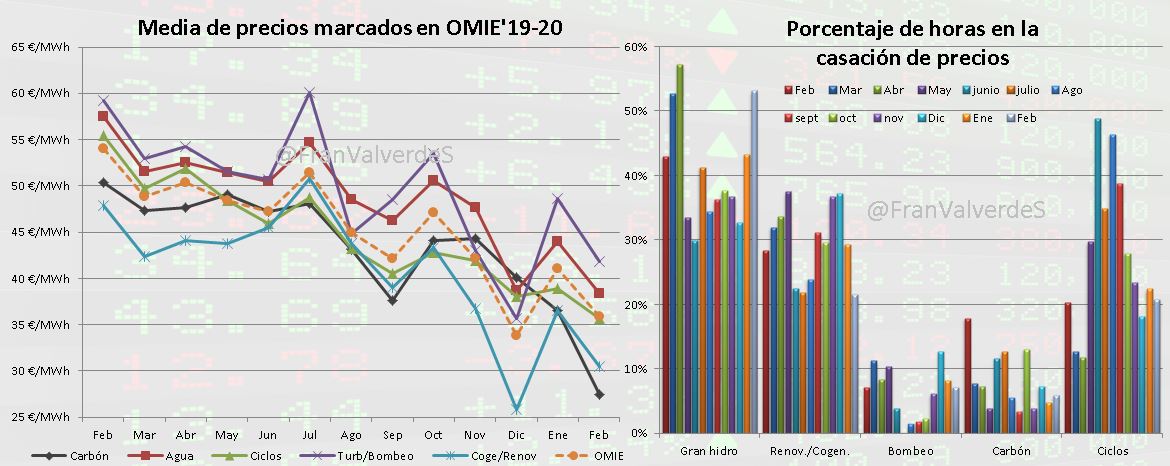

El agua es la que vuelve a marcar más veces el precio marginal, sobre todo en los picos de precios del OMIE de la mañana y noche (interviniendo en este último también la turbinación de los bombeos), haciéndolo ciclos y renovables/cogeneración en los valles de la noche y tarde. El carbón es la fuente que menos veces fija el precio y lo hace sobre todo en el valle de la noche.

Por otro lado no hay muchos cambios en la cantidad/composición de los bilaterales: nuclear y gran hidro son los que más porcentaje de energía mueven ahí. Todos los bilaterales de carbón se han hecho con la hulla subbituminosa y casi toda la energía de esta fuente se utilizan en ello (el 91%).

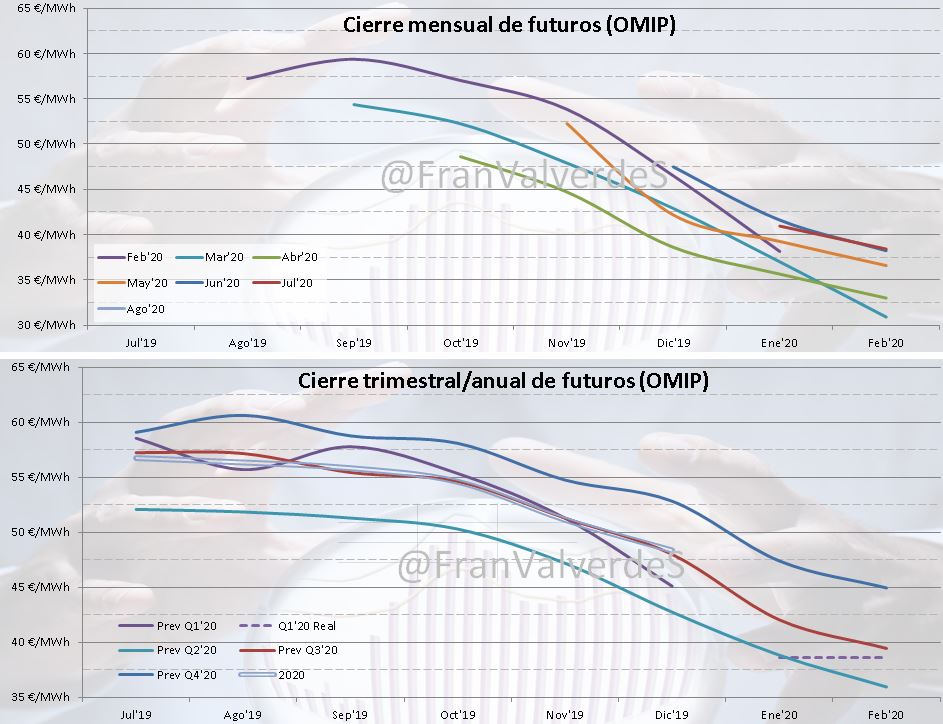

Futuros

Con un ligero repunte en los precios del Gas Natural a finales de enero, parecía que en febrero se iban a estabilizar los precios en OMIE, pero al final el gas ha seguido cayendo tocando mínimo el día 11 de febrero y repuntando durante una semana hasta el 20 fecha en que vuelve a bajar con fuerza. Los futuros han seguido exactamente ese mismo comportamiento y han seguido cayendo en todos los horizontes temporales, como siempre de manera más agresiva en el mes+1 (marzo) y de manera menos pronunciada el resto.

La última cotización del Q1 en OMIP de diciembre cerró en 45,1 €/MWh y de momento está bastante más abajo, en 38,57 €/MWh aunque todo indica que cerrará sobre los 36 €/MWh o menos.

Fuentes de generación y emisiones

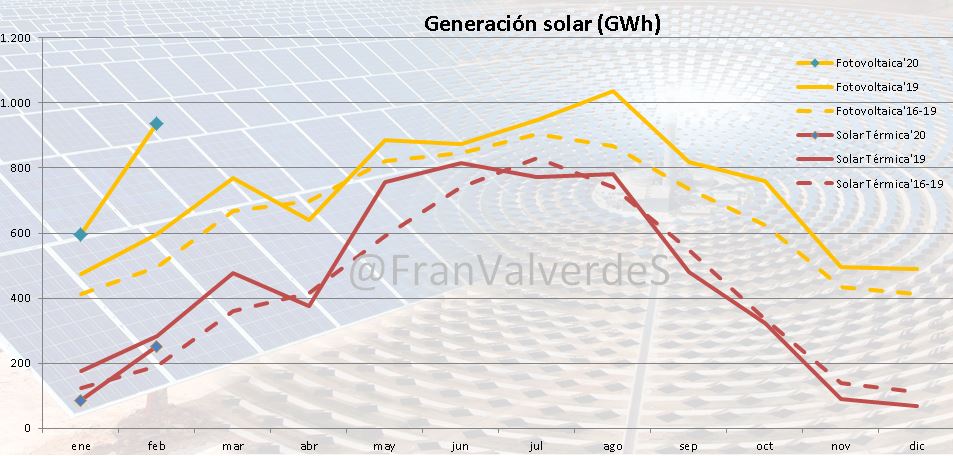

Por ejemplo el del día 20 de febrero, día en el que en una hora se generó tanta electricidad solar de ambas fuentes como la del parque nuclear al completo, récord superado con creces los días posteriores, y es que han sido especialmente los últimos 10 días los que se han generado en mayor medida con estas tecnologías.

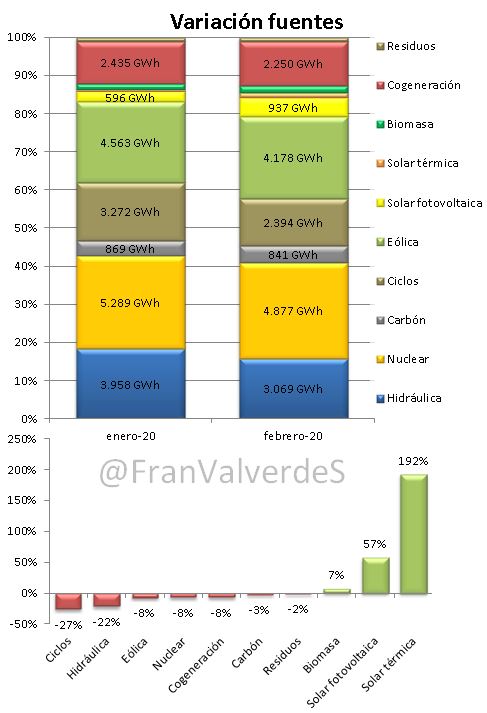

Las fuentes que más han retrocedido han sido ciclos e hidráulica. El carbón casi no variado y ha retrocedido sólo un 3%. Con respecto a la generación eólica se ha despedido los últimos días del mes a lo grande, siendo necesario bajar la generación de todo el parque nuclear, excepto AscóI, lo cual no quita para que haya sido un mes muy mediocre y en los últimos años no se generaba tan poco con esta fuente excepto el febrero del año pasado.

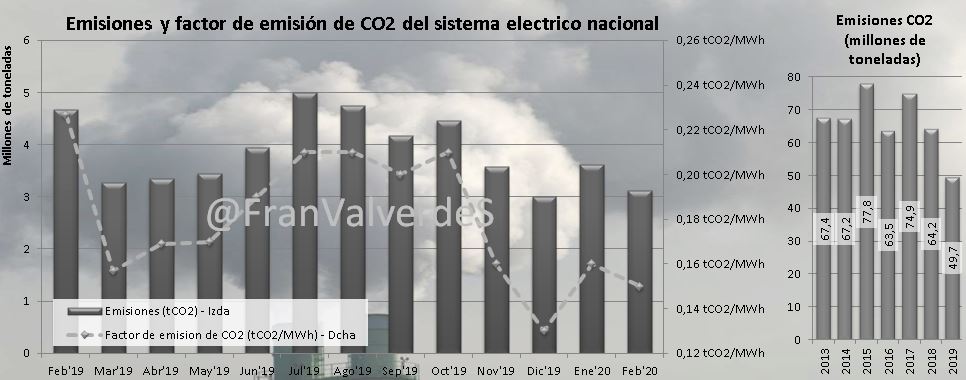

El hueco térmico del mes está muy reducido debido principalmente a la potente bajada de la demanda (casi un 12%), pero también a la relativa buena generación con agua y en menor medida a la producción solar. Y como seguimos con el switch entre carbón y gas (vigente de manera acusada desde marzo del año pasado), la conjunción de ambos factores da como resultado unas bajas emisiones GEI de récord para un febrero: 3,1 millones de toneladas emitidas y un factor de emisión de 0,15 tCO2/MWh. En estos dos meses del año ya se ha emitido un 36,4% menos que en el mismo del año pasado. Según avancen los meses las diferencias con el año pasado no serán ya tan grandes y veremos si la nueva capacidad renovable rebaja significativamente las emisiones.

Con respecto a las interconexiones, aumentan las importaciones de Francia hasta un saldo de 1,2 TWh y cambian de signo las de Portugal: llevábamos siendo importadores de ellos desde noviembre del año pasado y ahora pasamos a exportar con un saldo de 0,15 TWh. Reducción notable de las importaciones desde Marruecos que arrojan un saldo de 0,026 TWh (mantengo las mismas unidades para que, comparativamente, se vea lo ridículo que supone esta interconexión y la importancia que le dan algunos).

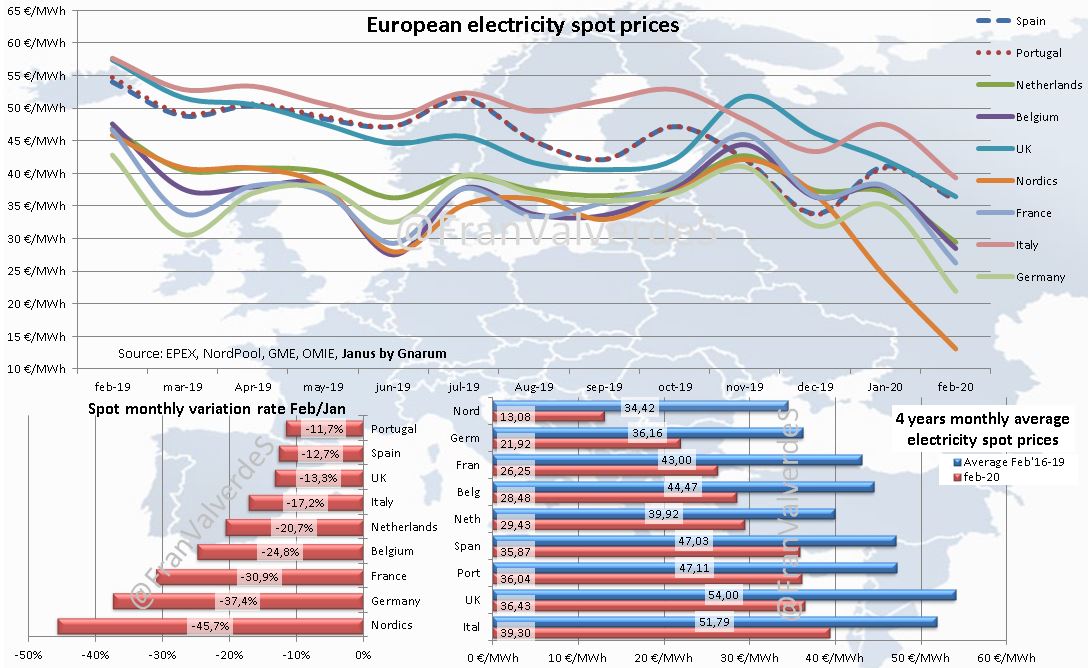

Mercados europeos

Tras el repunte de enero en todos los mercados más relevantes de Europa (excepto los nórdicos que están en caída libre desde diciembre), bajan todos los mercados, los que más fuerte lo hacen son los nórdicos, Alemania y Francia. En el lado opuesto, los mercados que bajan con menor intensidad estamos los ibéricos (como no podía ser de otra forma), Reino Unido e Italia (lo que vengo llamando la segunda división).

A destacar los 2 días que Alemania tuvo precios negativos: día 16 (-8,27 €/MWh) y día 22 (-1,51 €/MWh). Aunque llevamos sólo 1/6 del año destacan los bajos precios medios anuales de nórdicos y Alemania.

Francisco Valverde es consultor especializado en mercados eléctricos.

Como siempre el pvpc el más barato del mercado, y la mayoría de usuarios cambiándose al mercado libre para pagar más y perder derechos Con las condiciones de mercado, nunca podrá ser mas barato el libre

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

J. Andrés Breijo

03/03/2020