La crisis del COVID-19, además del coste humano que conlleva, está causando caídas en muchos mercados. La demanda eléctrica de varios países europeos ha bajado favoreciendo la disminución de los precios de los mercados eléctricos. Los futuros de electricidad y de gas TTF ayer alcanzaron sus mínimos de al menos los últimos dos años y los de Brent cerraron por debajo de 25 $/bbl, un valor que no se alcanzaba desde abril de 2003. Los futuros de CO~2~ cayeron a valores de principios de noviembre de 2018.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

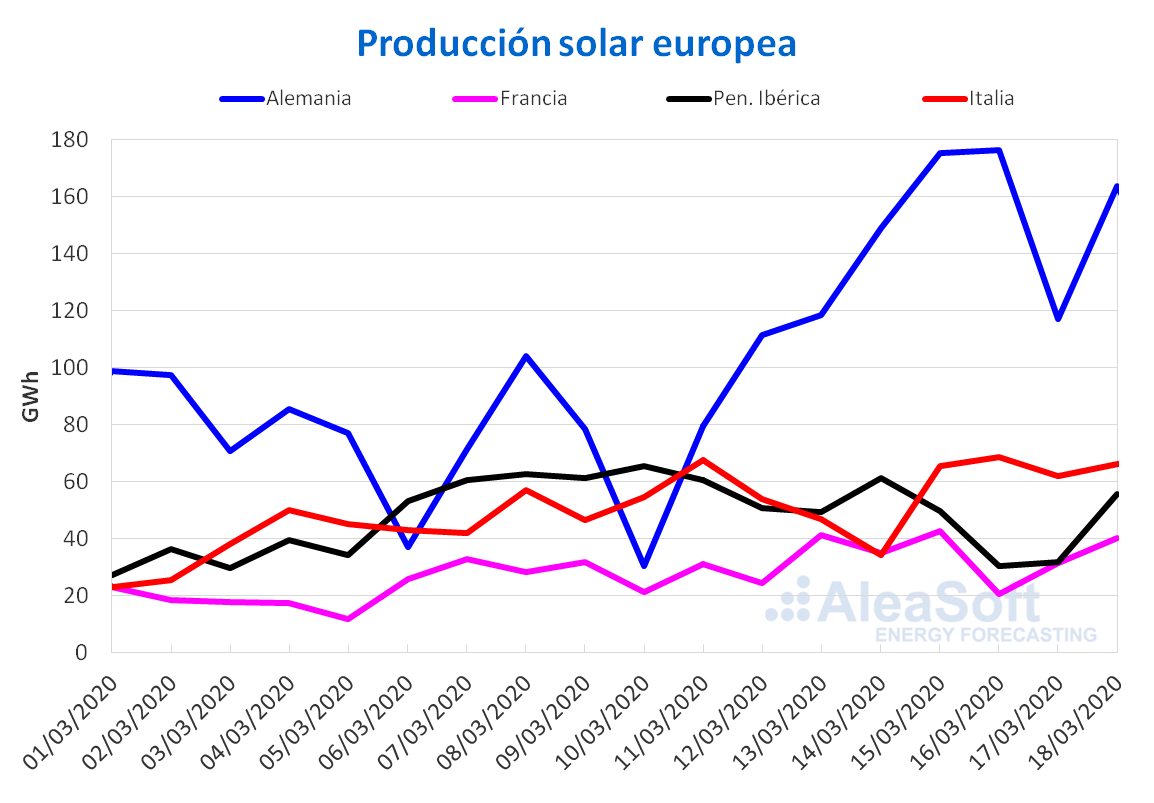

La producción solar en Alemania aumentó un 44% durante los tres primeros días de esta semana en comparación con la media de la semana anterior. En Italia el promedio de los tres primeros días de esta semana también fue mayor que el promedio de la semana pasada, en este caso un 24%. En el caso de la península ibérica y Francia la producción fue como promedio un 31% y un 5% menor.

Comparando los primeros 18 días de marzo con el mismo período de 2019, la generación procedente de esta fuente renovable fue más alta en la mayoría de los mercados analizados por AleaSoft. El mayor incremento fue el del mercado alemán, con una producción un 47% superior. En el resto de los mercados la producción se incrementó entre un 4% y un 21%. La excepción fue el mercado italiano que retrocedió un 2,8% en la producción con esta tecnología en lo que va de mes.

El análisis realizado en AleaSoft indica que al cierre de esta semana la producción solar en Alemania e Italia subirá respecto al total de la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

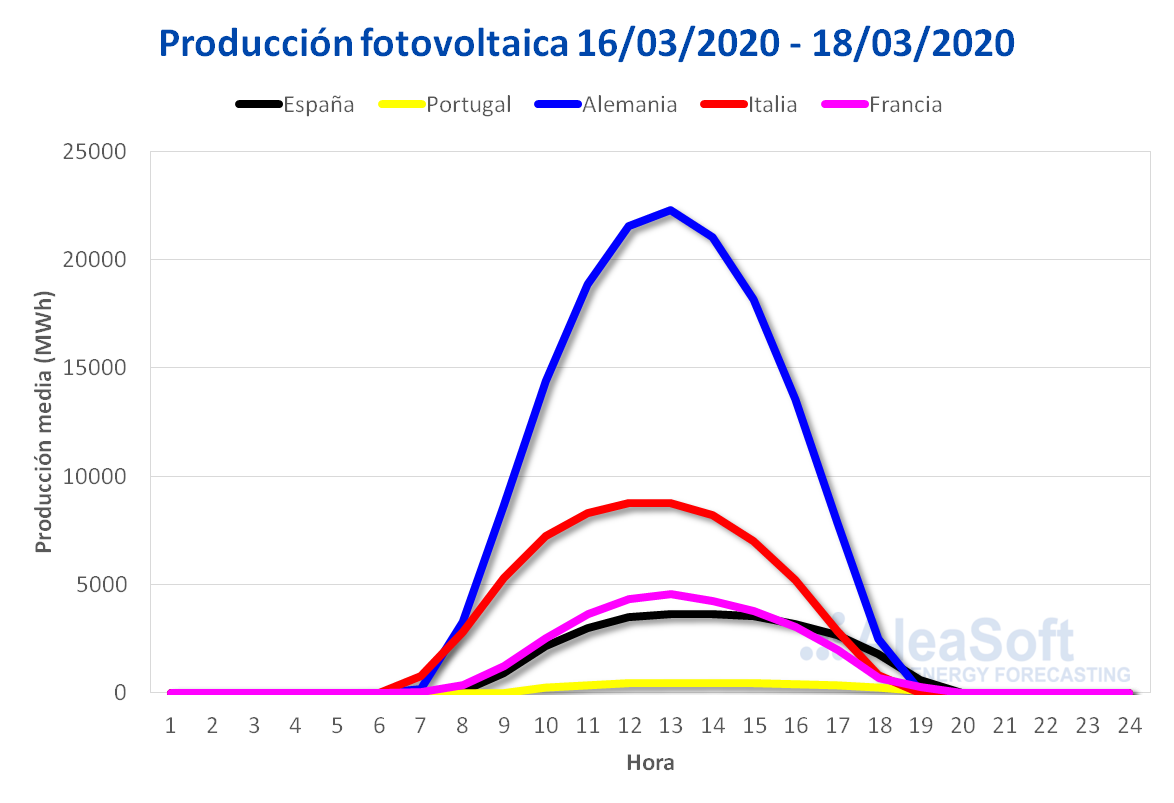

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

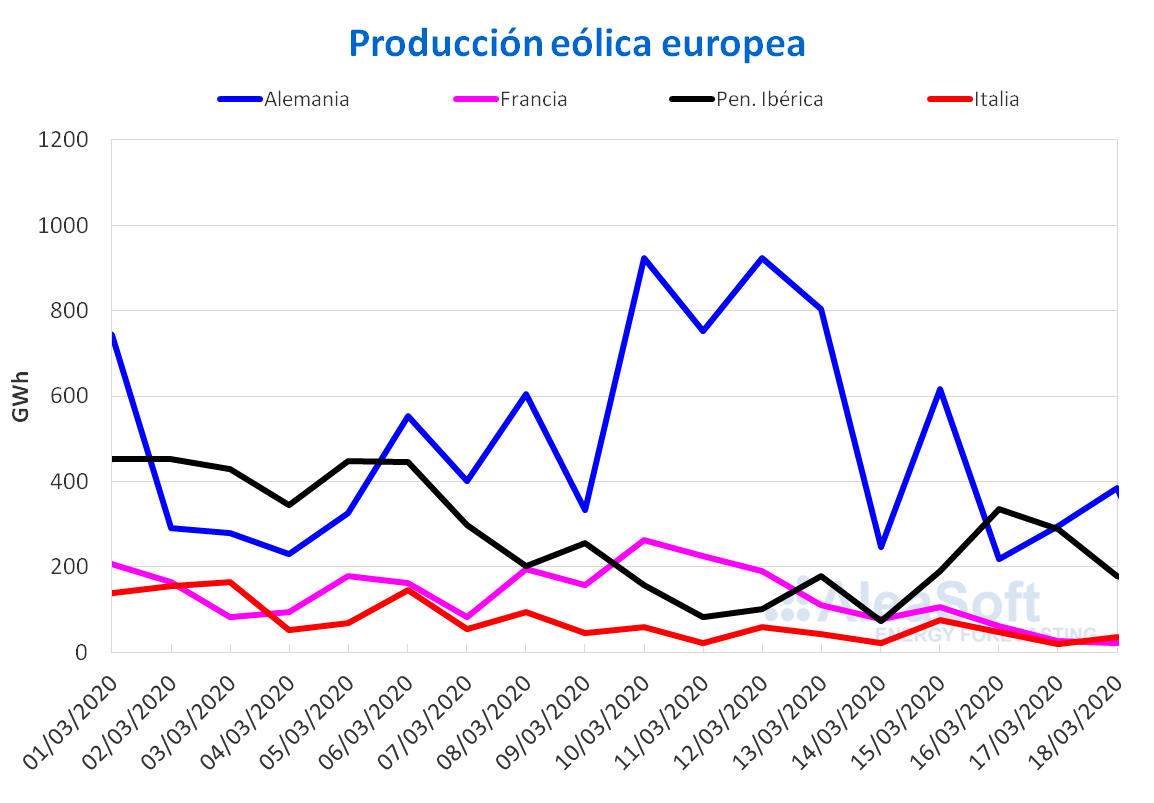

La producción eólica de los tres primeros días de esta semana en Portugal fue tres veces más alta que el promedio de la semana pasada. Por el contrario en Alemania, Francia e Italia el promedio de estos tres últimos días fue un 54%, un 77% y un 26% respectivamente más bajos que el promedio de la semana anterior.

El comportamiento de la producción con esta tecnología durante el mes en curso hasta el día 18, en comparación con el mismo período del año pasado fue similar al de la semana actual, registrándose un incremento en la producción en la península ibérica de un 44%. Por el contrario en Alemania, Francia e Italia cayeron las producciones un 31%, un 30% y un 11% respectivamente.

En AleaSoft se espera que la producción eólica total de la semana en Alemania, Francia e Italia disminuya al finalizar esta semana. Por otra parte, en la península ibérica será mayor que la de la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

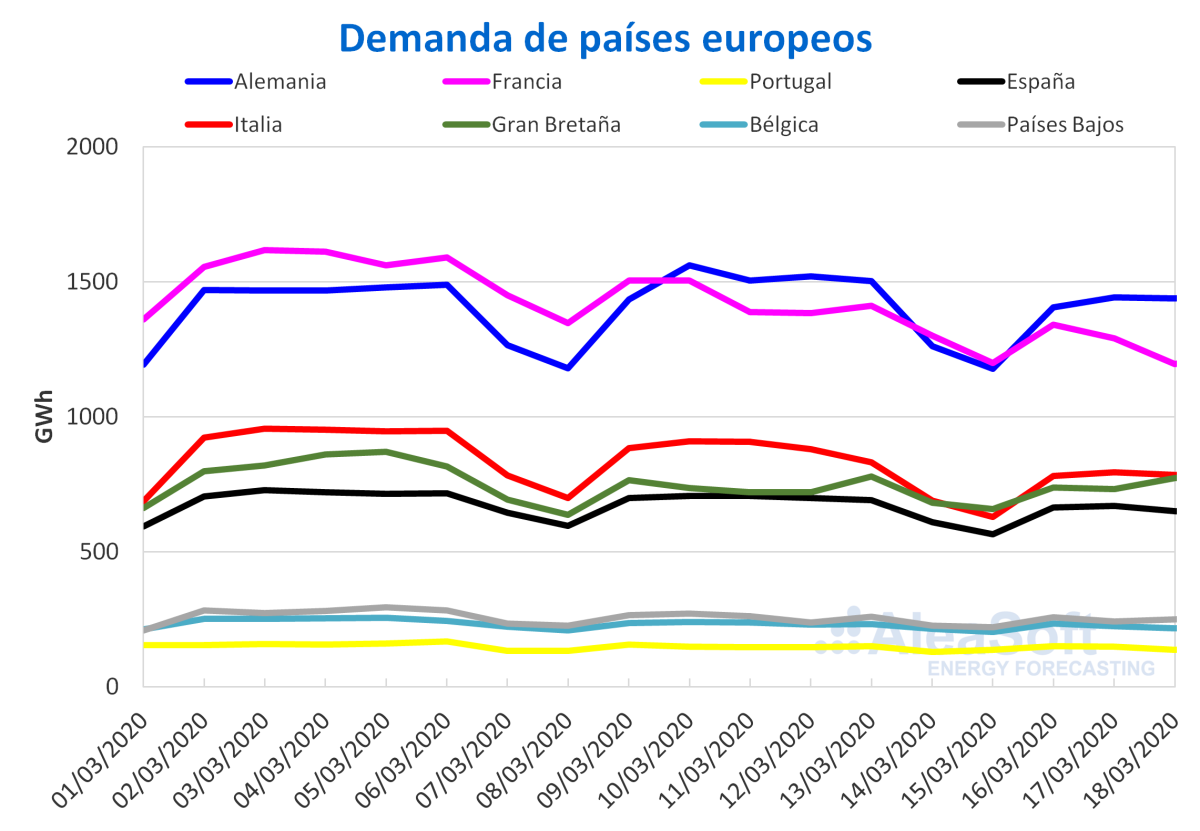

En los tres primeros días de esta semana la demanda eléctrica europea bajó respecto al mismo período de la semana pasada en la mayoría de los mercados europeos. Los mayores descensos fueron en Italia y Francia, en ambos casos de un 13%. En estos dos mercados, además de que las temperaturas medias fueron menos frías que en los mismos días de la semana pasada, se nota también el efecto de las medidas que se han tomado para detener la expansión del coronavirus. Italia desde el 10 de marzo está sujeta a medidas de aislamiento y en Francia el pasado lunes 16 de marzo se anunciaron varias medidas, entre ellas limitaciones a la movilidad. En España y Portugal, a pesar de que las temperaturas fueron más frías entre el lunes y el miércoles, la demanda eléctrica bajó un 6,0% y un 3,0% respectivamente. En España desde el sábado 14 de marzo se declaró el estado de alarma lo que ha provocado el descenso de la demanda, como se comenta más adelante. En Portugal se había declarado el estado de alerta el pasado 13 de marzo, el cual incluía, entre otras medidas, el cierre de escuelas y discotecas. Ayer se declaró el estado de emergencia, y aunque las medidas concretas se decidirán hoy, se espera que la demanda eléctrica se siga viendo afectada por este motivo. El único mercado donde la demanda subió ligeramente, un 0,8%, en estos tres días, fue Gran Bretaña. Las temperaturas de este período fueron muy similares a las de los mismos días de la semana pasada, y en el Reino Unido la estrategia respecto al coronavirus estaba siendo la mitigación y la inmunización para evitar el cierre del país. No obstante, ayer fue decretado el cierre de los colegios que entrará en vigor a partir de mañana viernes.

En los próximos días se espera que la demanda eléctrica europea siga con tendencia a la baja mientras se mantengan o acentúen las medidas para frenar la pandemia. Se espera que en la mayoría de los mercados las temperaturas medias de la semana próxima sean más frías que las de esta semana lo que también favorecerá la caída de la demanda.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

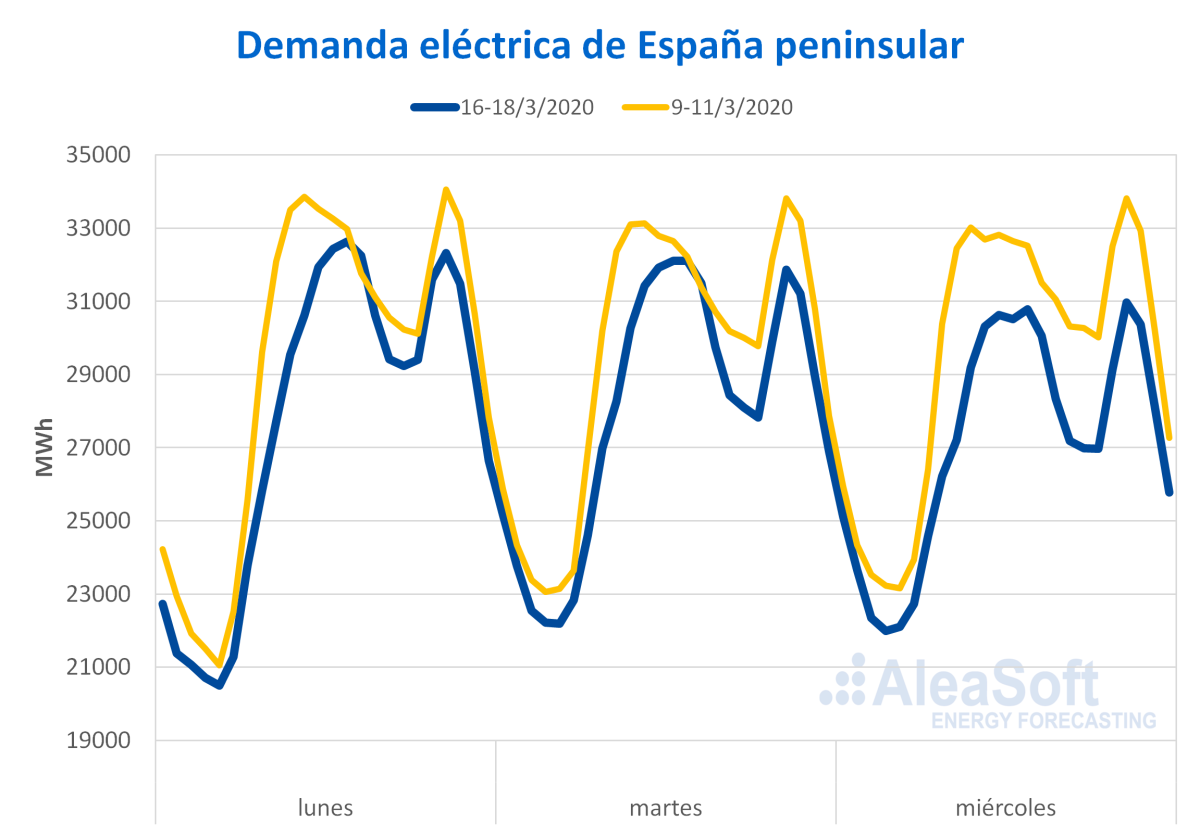

En España peninsular la demanda eléctrica en los tres primeros días de esta semana fue un 6,0% más baja que en los días homólogos de la semana anterior, a pesar de que las temperaturas medias fueron 3,3 °C más bajas que en el mismo período de la semana pasada. Como se comentó anteriormente, este descenso se produce como consecuencia de las medidas que se han tomado para contener el coronavirus. Además, el perfil horario ha cambiado respecto al de la semana pasada. Entre las 8 y las 10 ha bajado el consumo y ha subido en el horario de comida, entre las 13 y las 16.

Fuente: Elaborado por AleaSoft con datos de REE.

La producción solar en España peninsular, que incluye a la fotovoltaica y a la termosolar, disminuyó un 33% durante los tres primeros días de esta semana en comparación con la media de la semana anterior. Comparando los primeros 18 días de marzo con el mismo período de 2019, la generación fue un 16% más alta. Las previsiones deAleaSoft indican que esta semana la producción solar disminuirá respecto a la semana pasada.

La producción eólica de España peninsular esta semana fue un 58% más alta en el período comprendido entre lunes y miércoles respecto al promedio de la semana anterior. En el análisis interanual, hasta ayer 18 de marzo fue un 42% más alta. En AleaSoft se prevé que la producción eólica esta semana sea mayor en comparación con la semana anterior.

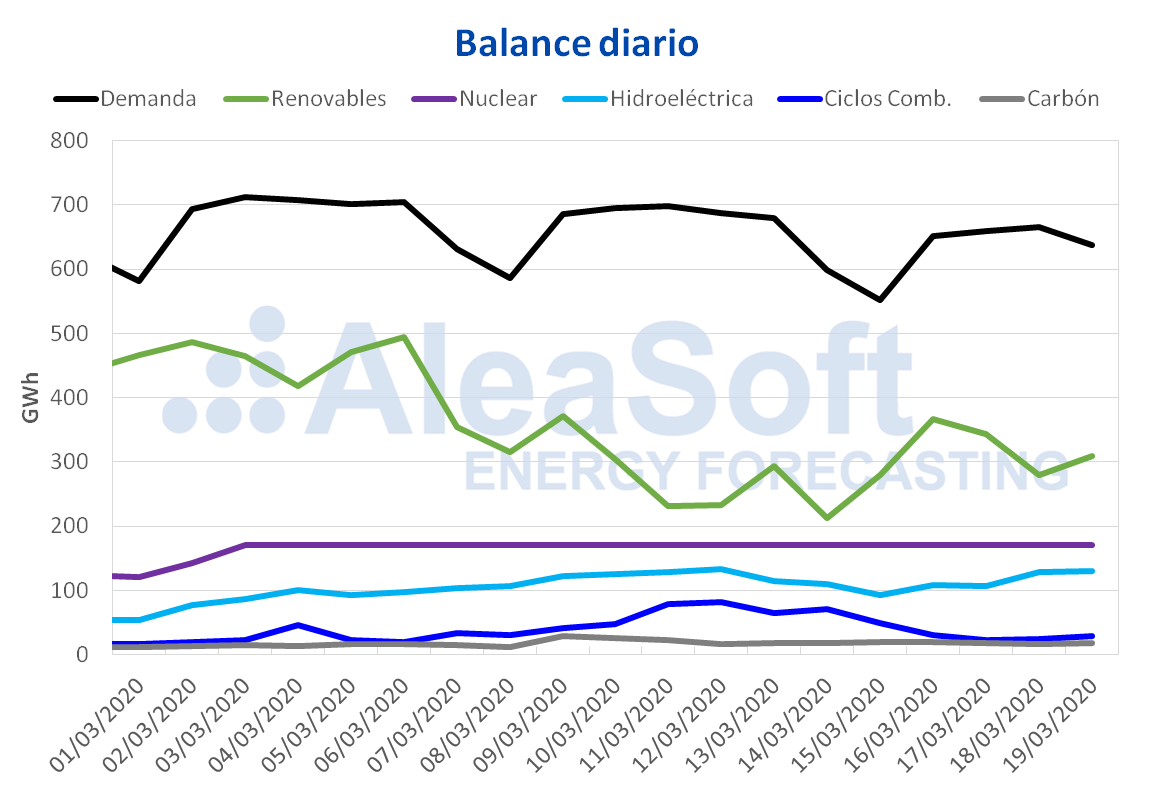

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un nivel cercano a los 170 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 13 414 GWh almacenados, lo que representa un aumento del 26 GWh respecto al boletín anterior, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico.

Mercados eléctricos europeos

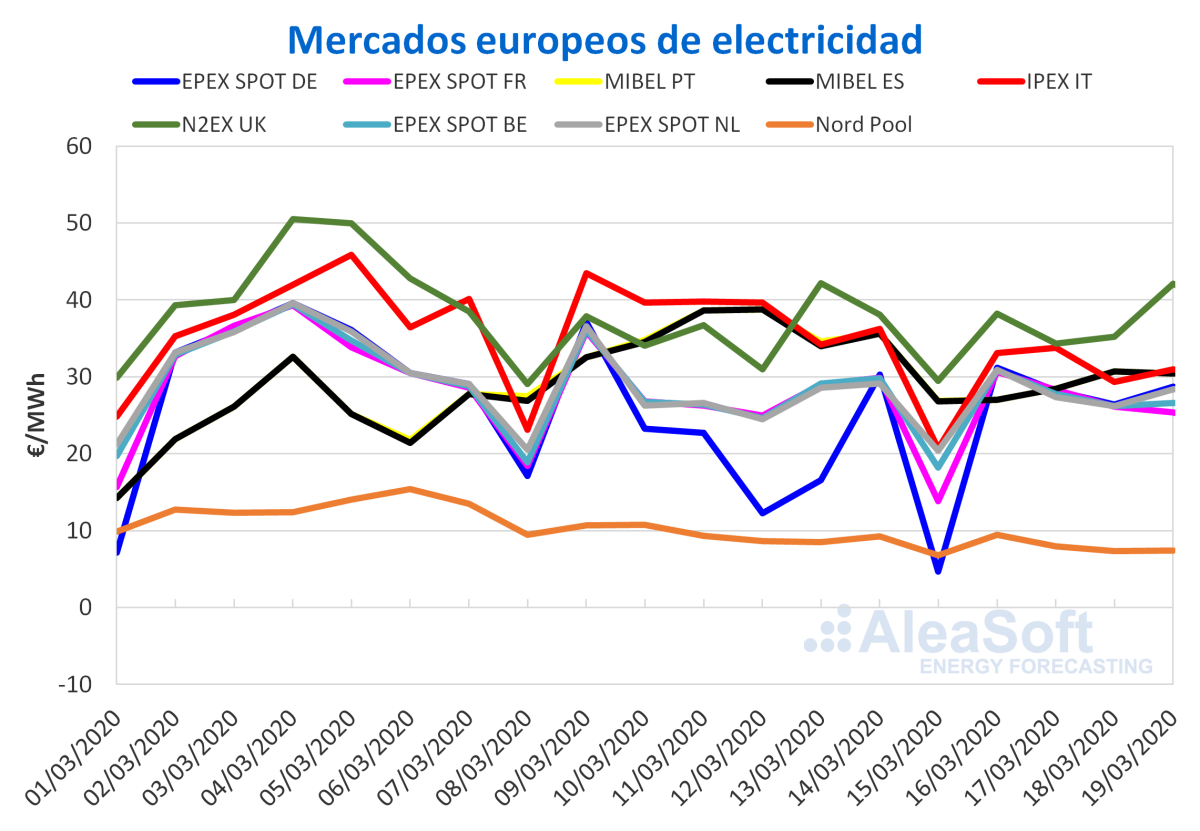

En lo que va de semana, la mayoría de los mercados eléctricos europeos analizados en AleaSoft registraron bajadas en los precios respecto a la semana anterior. El mercado MIBEL de España y Portugal, junto al mercado IPEX de Italia y al mercado Nord Pool de los países nórdicos fueron los casos más evidentes de esta bajada. En estos mercados los precios de cada día de esta semana fueron más bajos que su respectivo día homogéneo de la semana anterior. Entre los motivos que causaron esta bajada se encuentran, para el caso de la península ibérica, el efecto en la demanda eléctrica de las medidas tomadas por el gobierno de España al decretar el estado de alarma nacional en aras de frenar la expansión de la pandemia del coronavirus COVID-19, unido a un aumento de la producción eólica peninsular. En el caso de Italia, el descenso en la demanda que favoreció la caída de los precios es más evidente pues las restricciones en el país fueron impuestas antes que en el resto de países europeos. Además, que la producción solar en Italia fuera superior a la de la semana pasada también propició el descenso de los precios.

Por otra parte en los mercados EPEX SPOT de Francia, Bélgica y Países Bajos hubo días que cerraron con precios más altos y otros más bajos que en los días correspondientes de la semana del 9 de marzo. Sin embargo, en todos ellos, la diferencia entre el precio promedio de los primeros cuatro días de esta semana del 16 de marzo respecto al mismo período de la semana anterior, es a la baja.

Las excepciones en este panorama de bajadas de precios son el mercado EPEX SPOT de Alemania y el mercado N2EX de Gran Bretaña. En ambos, los precios promedio de los días transcurridos en esta semana fueron superiores a la semana pasada. Destaca el caso del precio promedio del mercado alemán para hoy jueves 19 de marzo, que supera al jueves de la semana pasada en 16,45 €/MWh. Esta diferencia tan marcada viene dada fundamentalmente por la gran diferencia entre la producción eólica de ambos días.

Las previsiones de precios de AleaSoft apuntan a que en los días que quedan de semana todos los mercados reducirán su precio. Finalmente el precio promedio de esta semana respecto a la semana anterior terminará teniendo un comportamiento muy similar al de los primeros cuatro días.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Mercado Ibérico

España se encuentra en la primera semana del estado de alarma decretado por el Gobierno. Los efectos de las medidas tomadas repercutieron en el comportamiento del mercado desde el primer día de la semana. Durante el resto de días transcurridos, se mantuvo la bajada de la demanda eléctrica acompañada de un cambio en el perfil horario de consumo. Esto inevitablemente provocó una bajada de los precios del mercado, también propiciado por una producción eólica relativamente superior a la semana anterior.

Futuros de electricidad

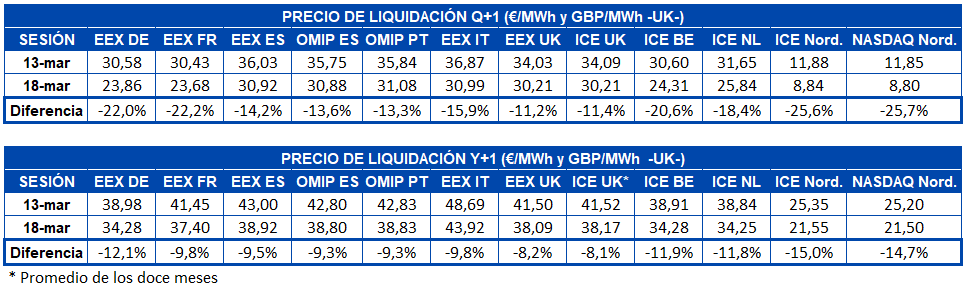

Los precios de los futuros de electricidad para el segundo trimestre de 2020 cerraron ayer 18 de marzo con valores mínimos de al menos el último año en la mayoría de los mercados europeos. Los mayores descensos se registraron en los mercados ICE y NASDAQ de los países nórdicos que cayeron cerca de un 26% en comparación con la sesión del viernes pasado. De manera similar se mostraron con una fuerte tendencia a la baja los mercados EEX de Francia y Alemania, con descensos en los precios entre el viernes y miércoles cercanos al 22%. En el resto de los mercados se registraron caídas de más del 11%.

Los precios de los futuros de electricidad para el año 2021 también cerraron ayer miércoles con caídas generalizadas. Las mayores bajadas en los precios de este producto fueron en los mercados ICE y NASDAQ de los países nórdicos con un descenso del 15%, seguidos del mercado EEX de Alemania con un variación de ‑12%. Se debe destacar que aunque las variaciones fueron menores en los mercados EEX de Francia, España e Italia así como en OMIP de España y Portugal, estos cerraron ayer 18 de marzo en sus valores mínimos históricos de al menos los últimos dos años. Estas caídas sucesivas se encuentran relacionadas con la fuerte caída experimentada en los precios de los combustibles y en las perspectivas de reducción de la demanda eléctrica ante la situación sanitaria europea, causada por la propagación del COVID-19 y las medidas de confinamiento adoptadas por los gobiernos de la zona.

Brent, combustibles y CO~2~

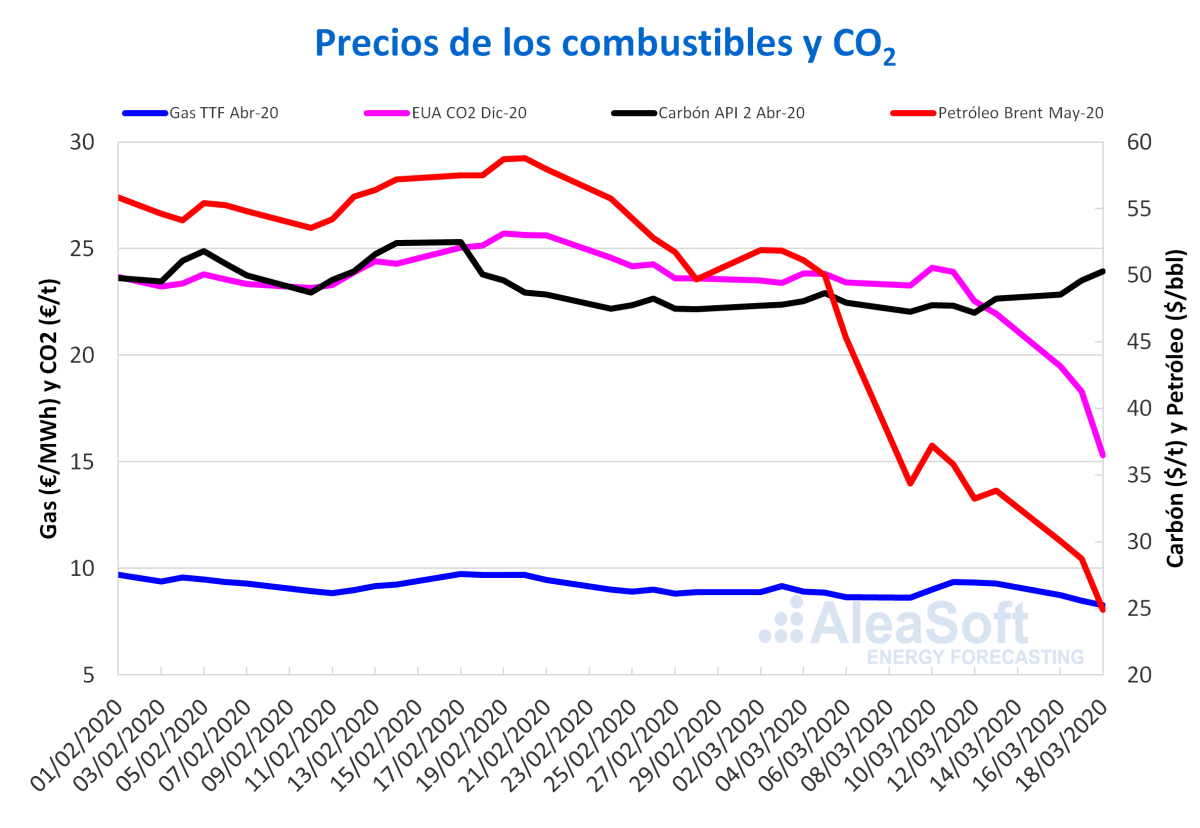

Los precios de los futuros de petróleo Brent para el mes de mayo de 2020 en el mercado ICE, los primeros días de esta semana han continuado descendiendo. El precio de cierre de ayer miércoles 18 de marzo fue de 24,88 $/bbl. Este precio es un 30% inferior al del miércoles de la semana anterior y representa una caída del 52% respecto al precio de cierre de la primera sesión del mes de marzo, la del día 2, cuando se alcanzaron los 51,90 $/bbl. Por otra parte, no se registraban precios tan bajos como el de ayer desde abril de 2003.

La expansión del coronavirus a nivel mundial y las medidas de contención adoptadas para frenarla han provocado una caída en la demanda que causó rápidos descensos de precios en lo que va de mes. Por otra parte, si países como Rusia y Arabia Saudí aumentan su producción considerablemente a partir del mes de abril, el exceso de suministro será aún mayor, por lo que los descensos podrían aumentar en el próximo mes. Aunque es de esperar que, si los precios continúan descendiendo, algunos productores de petróleo no puedan cubrir sus gastos de producción y se vean obligados a reanudar las conversaciones para acordar nuevos recortes de producción.

En el caso de los precios de los futuros de gas TTF en el mercado ICE para el mes de abril de 2020, los primeros días de esta semana se han mantenido por debajo de los 9 €/MWh con una tendencia descendente. Como consecuencia, el precio de cierre del miércoles 18 de marzo fue de 8,26 €/MWh, un 12% inferior al del miércoles de la semana anterior y el menor de los últimos dos años. Hoy los precios están siendo ligeramente superiores.

Los precios del gas TTF en el mercado spot empezaron esta semana del lunes 16 de marzo con un aumento del 1,0% respecto al valor del fin de semana, registrando un precio índice de 9,56 €/MWh, el más alto en lo que va de mes. Pero los días posteriores los precios descendieron hasta alcanzarse hoy un precio índice de 8,36 €/MWh. Este es el valor más bajo desde principios de septiembre de 2019.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de abril de 2020, a diferencia de otros combustibles, los primeros días de esta semana han continuado con la tendencia ascendente iniciada a finales de la semana pasada. Ayer, miércoles 18 de marzo, se alcanzó un precio de cierre de 50,30 $/t, un 5,5% superior al del miércoles de la semana anterior. No se habían registrado precios de cierre por encima de los 50 $/t, desde los 50,05 $/t del 18 de febrero de 2020.

Los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de esta semana han continuado con la tendencia descendente iniciada el miércoles de la semana anterior. El mayor descenso se registró ayer con una caída del 16% respecto al día anterior. Así, el precio de cierre de ayer, miércoles 18 de marzo, fue de 15,30 €/t, un 36% inferior al del miércoles de la semana anterior. Pero hoy se están registrando precios por encima de los 16 €/t. Desde principios de noviembre de 2018 no se registraban valores de esta magnitud para este producto.

La expansión del coronavirus en Europa, la imposición de medidas para su contención y las consecuencias de esto sobre la economía tienen como resultado la reducción de las emisiones del sector eléctrico, industrial y del transporte, lo que ha provocado el fuerte descenso de los precios de los derechos de emisión de la última semana.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios