Resumiría algunos de los objetivos principales de todo gobierno en materia energética, y el español en particular, en los siguientes:

Objetivo 1- Recaudar suficiente para pagar todos los costes regulados.

Objetivo 2- Abaratar la electricidad en el largo plazo (y puntualmente en el corto plazo en situaciones ’acuciantes’).

Objetivo 3- Dar señales de control de potencia punta para contener las necesidades de nuevas redes y nueva generación de respaldo.

Objetivo 4- Dar señales de eficiencia energética para incentivar el ahorro.

El gobierno tiene mucho margen de acción en el diseño de ’tarifas’ eléctricas, y Europa se entromete poco en estos aspectos ’minoristas’. Entre otros elementos de diseño, figuran:

el reparto en un término fijo por potencia contratada, y un término variable por energía consumida;

la ponderación de ingresos relativos entre diferentes tipos de consumidores, según su consumo anual y su nivel de tensión;

el reparto por tramos horarios para incentivar cambios en los patrones de consumo;

el reparto por zona geográfica cuando existen restricciones de red importantes (España ha escogido no aplicar peajes locales, como por ejemplo sí hace Reino Unido);

el reparto de los ingresos entre los consumidores y los generadores (en España se quitó recientemente el peaje a los generadores, que a su vez había sido introducido durante la anterior reforma de principios de la pasada década).

El pasado 1 de junio han entrado en vigor unas nuevas ’tarifas de acceso’ reguladas, que aportan varios cambios relevantes. En contra de lo que creo que deben percibir muchos ciudadanos, a tenor de lo que leo en numerosas noticias de prensa o en las redes sociales, el objetivo de esta reforma no es en absoluto encarecer y recaudar más. Los costes regulados del año 2021 son en líneas generales similares a los del año 2020, y no se busca generar un superávit sino seguir recaudando lo necesario pero con algunos cambios.

Personalmente resumo los cambios principales de esta reforma en cuatro:

Cambio 1- Separar las antiguas ’tarifas de acceso’ en dos categorías nuevas denominadas ’peajes’ y ’cargos’. Se busca así dar transparencia al destino de este componente de la factura, así como transferir responsabilidades a la CNMC en su calidad de Regulador Independiente de una parte de los cálculos, los asociados a la retribución de las redes a través de los nuevos ’peajes’. El Gobierno se guarda el diseño y cálculo de los ’cargos’, que remuneran algunos elementos con más carga política como la socialización de los sobrecostes de los sistemas no peninsulares, el repago del déficit de tarifa histórico, o los incentivos a las antiguas energías renovables. Me parece un cambio positivo. Único pequeño trade-off, mayor complejidad en la factura para el consumidor profano, que ya se quejaba de complejidad.

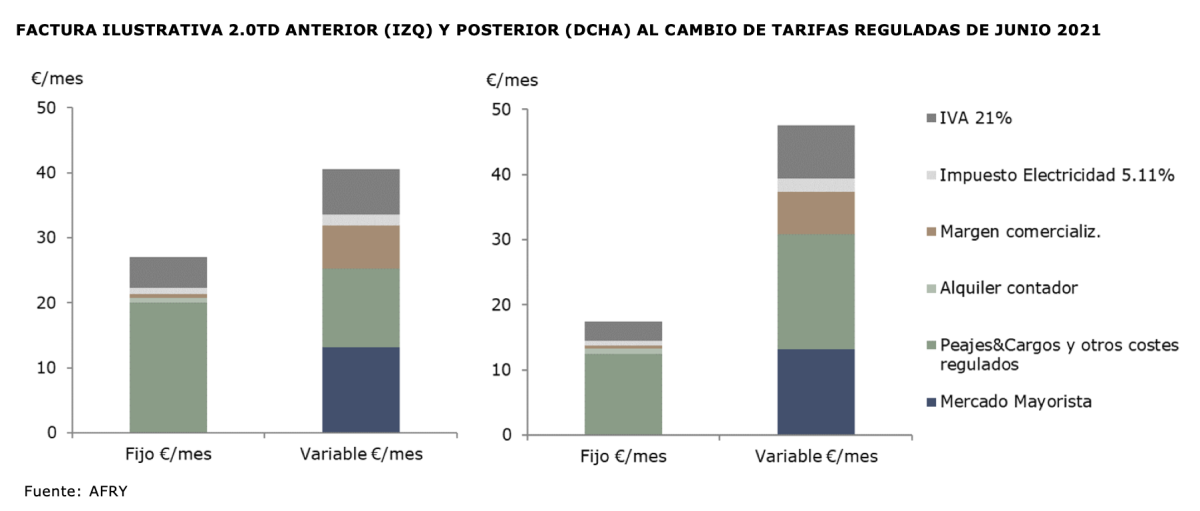

Cambio 2- Incrementar el peso del término variable, en detrimento del peso del término fijo. Mucho se ha hablado del incremento del término variable, pero recuerdo que a nivel nacional dicha subida se compensa con el sustancial ajuste a la baja del término de potencia. Este cambio busca en mi opinión incrementar la señal de eficiencia energética para fomentar el ahorro, facilitar los aumentos de potencia contratada para la carga de vehículos eléctricos (cuya típica carga lenta de 7kW es superior a la potencia contratada por la mayoría de hogares pequeños o medios), y sobre todo fomentar el desarrollo del autoconsumo. A mayor término variable, mayor ahorro y mayor incentivo al autoconsumo.

Nótese en el siguiente gráfico de una factura doméstica ilustrativa que el cambio esperado no es un incremento de la factura total, sino un distinto reparto del término fijo y variable de la parte regulada. Nótese también, de paso, que la componente del mercado mayorista representa típicamente 20-25% del valor total antes de impuestos, y no se ve en absoluto alterada por la reforma de tarifas en cuestión.

Cambio 3- modificación de los periodos horarios para incentivar el cambio de hábitos de consumo. El mayor cambio ha tenido lugar para los consumidores domésticos, los ahora denominados ’2.0TD’, que pasan de tener típicamente un único término de potencia contratada y otro de energía consumida para todas las horas del año, a tener 2 términos de potencia y 3 términos de energía en diferentes franjas horarias. Otros consumidores de mayor tamaño tienen hasta 6 periodos de energía.

Cambio 4- simplificación y reagrupación de categorías de tarifas, con menores opciones y más homogenización de periodos y valores. Así, las antiguas tarifas 2.0 y 2.1 y sus variantes (hasta 6 en total) se unifican en una única 2.0TD. Las tarifas 3.0TD corresponden a consumidores residenciales u oficinas de más de 15kW, y las 6.XTD serán las correspondientes a consumidores en alta tensión. Se crean también tarifas específicas para redes públicas de recarga de vehículo eléctrico, en aras de facilitar su despegue.

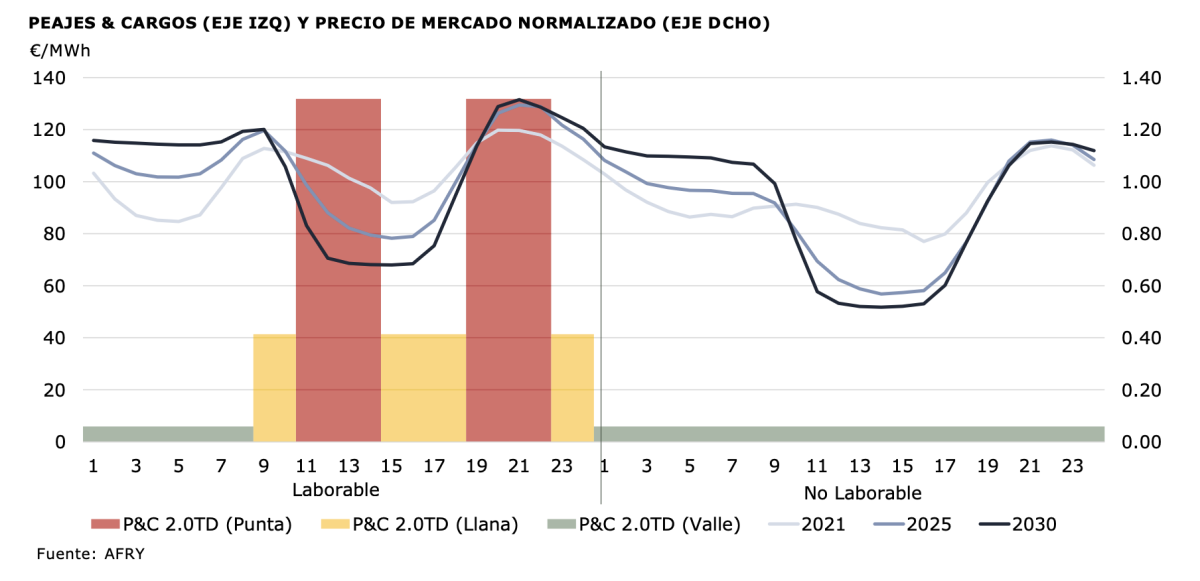

Una de los principales objetivos que a mi juicio han motivado estos cambios, es el deseo de fomentar el autoconsumo, por su positivo impacto en el empleo. Esto se ha buscado tanto con el ’Cambio 2’, poniendo más peso en el término variable, como con la elección de periodos del ’Cambio 3’. Los periodos escogidos para los consumidores domésticos son tales que se encarecen las horas de la tradicional ’punta de la mañana’ de consumo, entre las 10h y las 14h, bajo el argumento de la mayor carga de las redes en esas horas. El problema de esta elección es que si bien hoy en día los precios del mercado mayorista son aún típicamente altos en dichas horas, espero una importante bajada de precios a medida que se instale gradualmente potencia solar en los próximos años. De hecho, es tal la expectativa de nueva potencia solar de gran escala y distribuida, que esperamos un cambio muy radical y repentino en la forma de los precios horarias hacia la famosa ’curva de pato’.

La siguiente gráfica muestra superpuestos los tramos de los nuevos peajes y cargos, con la forma esperada por AFRY de los precios horarios del mercado mayorista -normalizados respecto a la media anual-. Nótese el problema que pronto supondrán estos tramos: vienen a decir al consumidor y al vehículo eléctrico que no debe consumir en las horas de menor precio, en que más energías renovables se estarán ’vertiendo’, desperdiciando, por no poder consumirse ni almacenarse ni exportarse a países vecinos. Señalo que en el año 2025 espero que el autoconsumo produzca aproximadamente del orden de 3-4% de la demanda eléctrica total, por lo que se estará dando al 96-97% restante una señal poco útil para la integración de renovables. Claro trade-off de tratar de incentivar el autoconsumo por esta vía, que en mi opinión pronto deberá modificarse. Si se quiere incentivar el autoconsumo más allá de lo que atraería otro diseño de tarifas (por ejemplo por cuestión de empleo, que me parece muy legítimo argumento de la política energética y económica), personalmente veo más útil por ejemplo un incentivo a la inversión recaudado de todos los consumidores sin una discriminación horaria. También pueden resultan muy eficaces incentivos externos como la reducción del IBI, u otro tipo de desgravaciones fiscales.

Otro trade-off discutible con cierto peligro es la reducción del término fijo. Imaginaos cuando haya 5 millones de vehículos eléctricos (presumiblemente en el año 2030), de los cuales un 20% quieran poder cargarlo al llegar a casa mientras cenan con la luz, la tele y la vitrocerámica encendidas. Al fin y al cabo, incrementar el término de potencia para ello costaría unos pocos euros adicionales al mes, y la carga eléctrica doméstica será tan barata que incluso en horas ’caras’ de pool y peajes y cargos costaría del orden de ~3€/100km (en lugar de ~0.6€/100km en horas valle). Pues bien, 1 millón de vehículos eléctricos con carga lenta de 7kW, son nada menos que 7GW de potencial incremento de la demanda del sistema, el equivalente a 7 reactores nucleares. No creo que se de tal escenario, pues todos los incentivos irán en la línea de cargas inteligentes evitando dichas horas ’malas’, pero ahí queda el riesgo de no incentivar el control de la potencia y la organización de consumos. Quizás la irrupción de baterías domésticas mitigue mucho este riesgo, ojalá. Os dejo hacer la cuenta de ese millón de vehículos eléctricos que se animasen a instalarse una carga rápida de 22kW ante el bajo coste de la potencia, y decidiesen cargar simultaneamente incluso en horas llanas pero de un día nublado...

También, trade-off del mismo cambio en el abaratamiento de la potencia, es la menor contribución a los costes regulados de las ’segundas viviendas’ que típicamente tienen las rentas más altas. A costa de incrementar la de aquellos consumidores con potencia ajustada y alto consumo.

Cierro con una buena noticia, y es que los costes regulados van a bajar sustancialmente durante esta década, principalmente por la gradual reducción del RECORE (primas a las renovables antiguas) y del FADE (pago del antiguo déficit de tarifa acumulado), además de algunos huevos de pascua en otros costes regulados. Y más aún si, como todo apunta, sale adelante el propuesto Fondo para la Sostenibilidad del Sistema Eléctrico (FNSSE). Pero claro, esta indudablemente buena noticia para el abaratamiento de los costes de la electricidad, tendrá el trade-off de reducir otros incentivos como el del ahorro del autoconsumo, a expensas de que se decida incrementar aún más los peajes y cargos a medio día -lo cual no parece que será una buena idea, vistos los probables vertidos renovables en horas de sol-.

En definitiva durante toda esta década tocará seguir siendo creativos diseñando las ’tarifas reguladas’ (ahora ’peajes y cargos’), para priorizar unas cosas u otras, según las necesidades más acuciantes de los futuros gobiernos. No se puede incentivar todo. No se puede asumir que las tarifas permanecerán fijas. Seguirá habiendo trade-offs. Y más durante una década de muchos cambios, algunos anticipables, y otros probablemente ni siquiera para los estudiosos del sector.

Javier Revuelta es ingeniero eléctrico por ICAI, posee un MBA por INSEAD Business School, y es actualmente Senior Principal en AFRY. AFRY es una empresa multinacional de servicios de ingeniería, diseño y consultoría, en las áreas de sostenibilidad y digitalización. AFRY Management Consulting es líder en servicios para el sector energético europeo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios