Un gas y un CO2 más baratos hacen caer el precio en los mercados eléctricos europeos

La producción eólica aumentó y en Alemania el día 3 fue la más alta desde marzo. Los precios del gas y del CO2 bajaron, y el día 3 el CO2 registró el valor más bajo desde junio

En la primera semana de octubre los precios promedio de la mayoría de mercados eléctricos europeos fueron menores a 85 €/MWh, e inferiores a los de la semana anterior en casi todos. No obstante, en algunas horas y mercados los precios superaron los 200 €/MWh. En MIBEL el día 9 se registró el precio horario más alto desde marzo. La producción eólica aumentó y en Alemania el día 3 fue la más alta desde marzo. Los precios del gas y del CO~2~ bajaron, y el día 3 el CO~2~ registró el valor más bajo desde junio.

Producción solar fotovoltaica y termoeléctrica

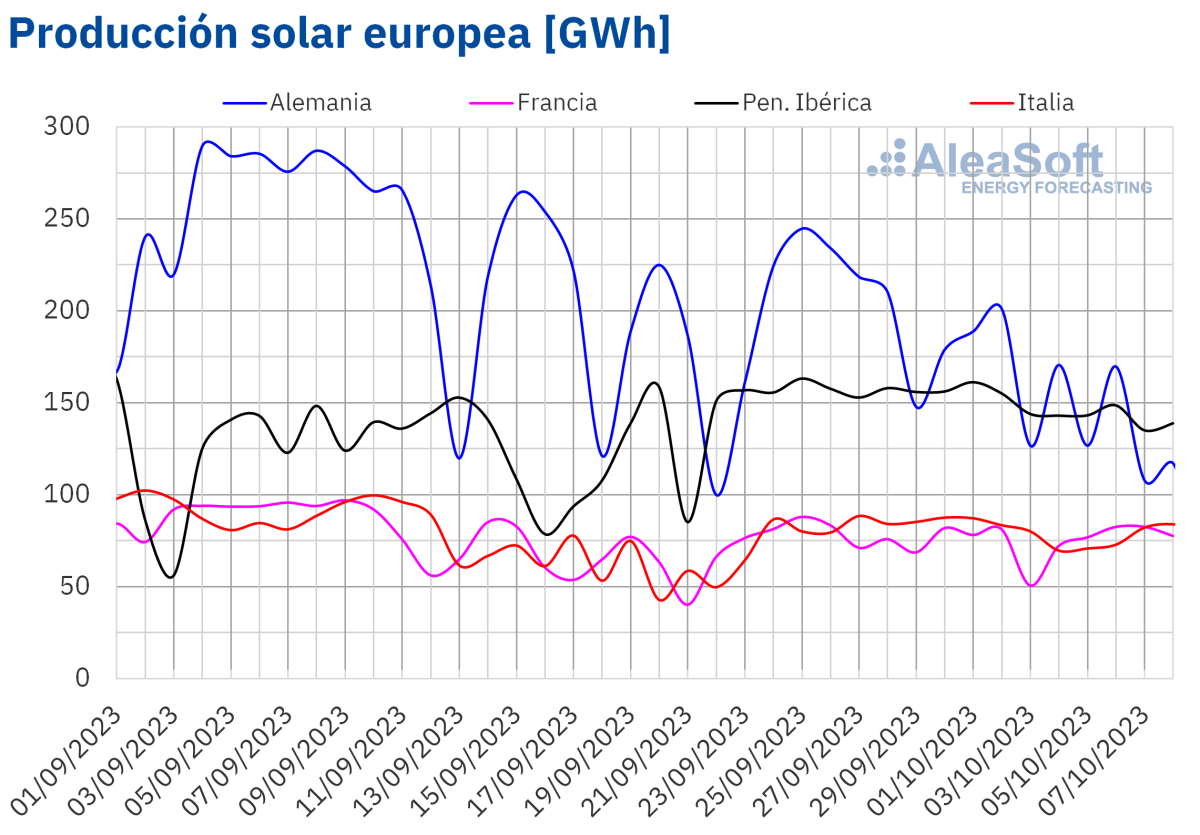

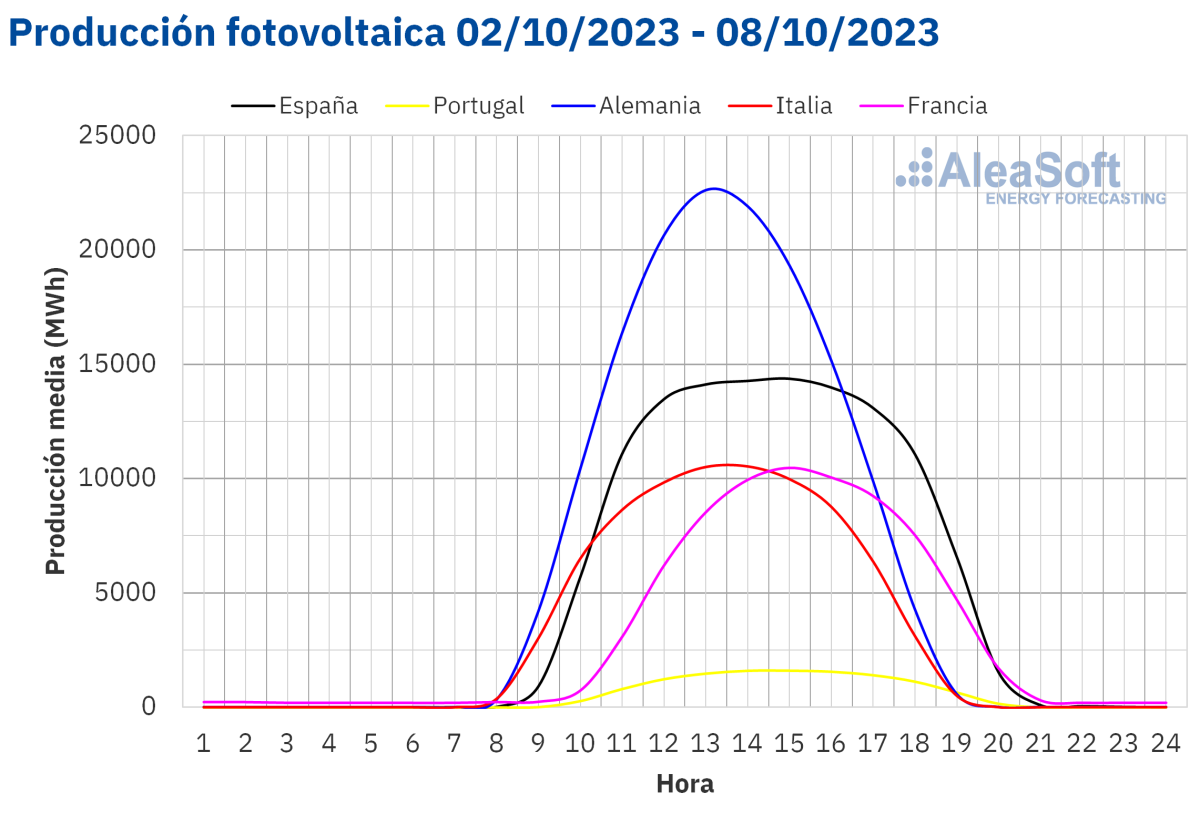

En la semana del 2 de octubre, la producción solar disminuyó en todos los mercados analizados respecto a la semana anterior. El mercado alemán registró la mayor caída, del 28%. En el resto de los mercados, la caída de la producción solar osciló entre el 9,1% de Portugal y el 4,3% de Francia.

Para la semana del 9 de octubre, según las previsiones de producción solar de AleaSoft Energy Forecasting, se espera que la producción solar disminuya en todos los mercados analizados salvo en el mercado español.****

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Producción eólica

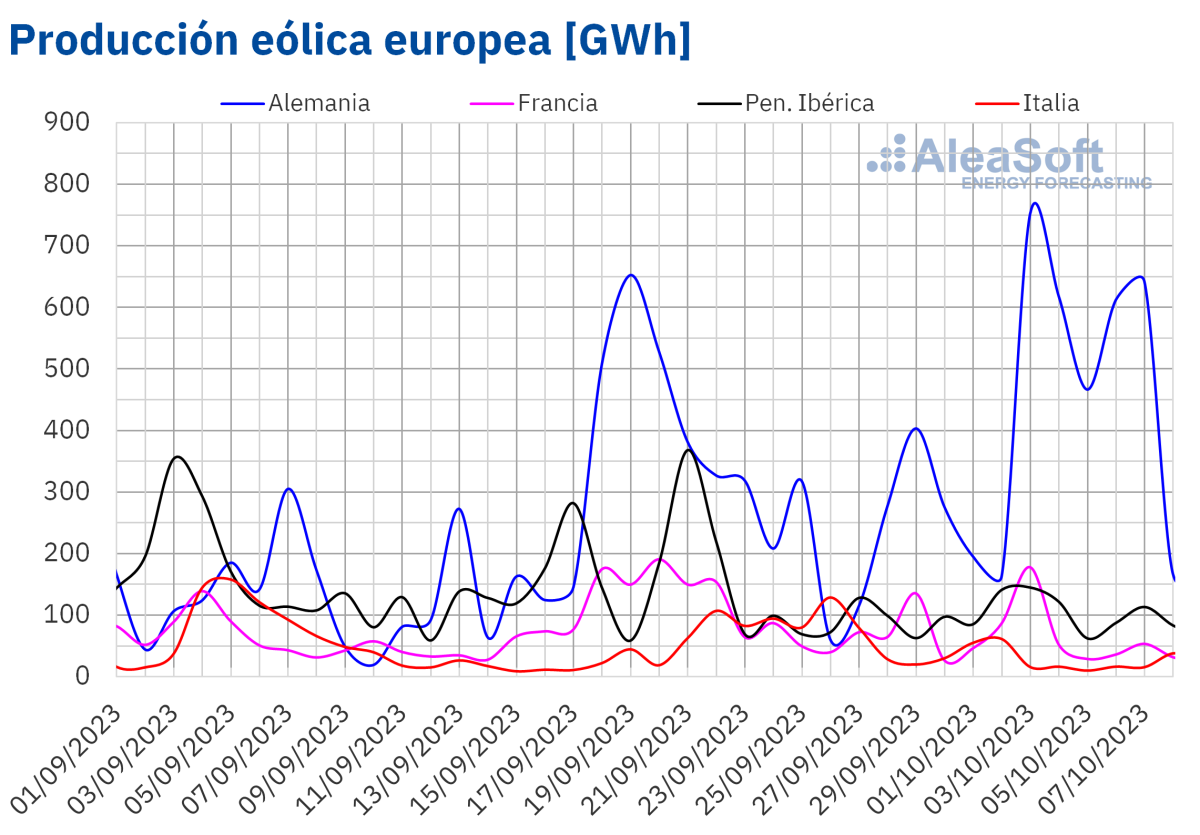

La semana del 2 de octubre trajo un aumento intersemanal de la producción eólica en la mayoría de los mercados analizados por AleaSoft Energy Forecasting. El mayor aumento, del 108%, se registró en el mercado alemán. En este mercado, el martes 3 de octubre, se generaron 753 GWh con energía eólica, el mayor valor desde el 25 de marzo. En el resto de los mercados, el aumento osciló entre el 7,5% de Francia y el 55% de Portugal. La excepción fue el mercado italiano, donde la producción eólica cayó un 59% respecto a la semana anterior.

Para la semana del 9 de octubre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción con esta tecnología disminuirá en todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

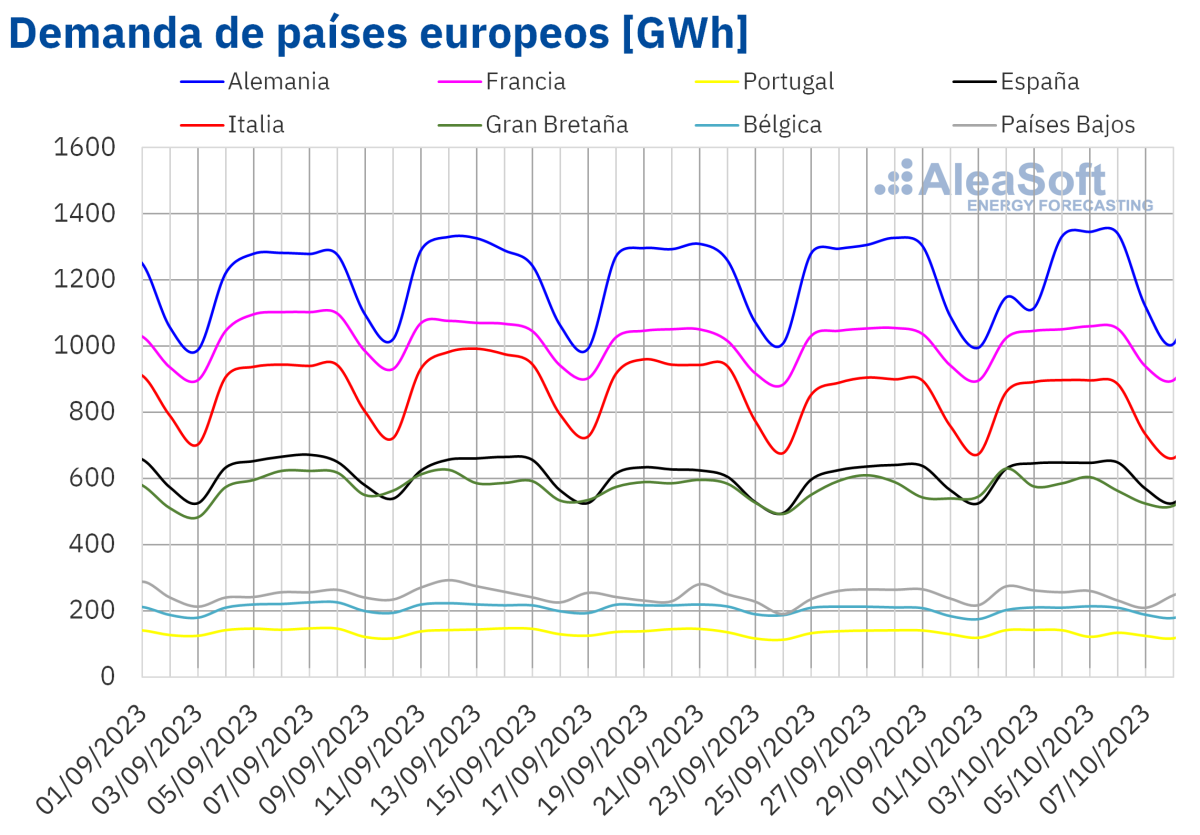

En la semana del 2 de octubre, la evolución de la demanda eléctrica comparada con la semana anterior no mostró una tendencia común en los mercados europeos analizados. En algunos casos la demanda aumentó respecto a la semana anterior. El mercado español registró el mayor incremento, de un 2,1%. Le siguieron los mercados de Gran Bretaña y Francia con los correspondientes aumentos del 0,7% y el 0,2%.

En el mercado belga la demanda se mantuvo similar a la de la semana anterior. En los demás mercados analizados, la demanda disminuyó. Los mayores descensos, del 2,2% y del 2,0%, se registraron en Alemania y Portugal, respectivamente. Durante la semana analizada, ambos países celebraron fiestas nacionales: el Día de la Unidad de Alemania el 3 de octubre y el Día de la República de Portugal el 5 de octubre. En Italia y los Países Bajos se registraron caídas menores, del 0,8% y el 0,2% respectivamente.

Durante el mismo período, las temperaturas medias cayeron entre 1,6°C y 0,2°C en la mayoría de los mercados analizados. La excepción fue España con un aumento de las temperaturas de 0,1°C.

Para la semana del 9 de octubre, según las previsiones de demanda de AleaSoft Energy Forecasting, se espera un incremento en de la demanda eléctrica en la mayoría de los mercados europeos analizados, con la excepción de España donde el día 12 de octubre se celebra la Fiesta Nacional de España.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

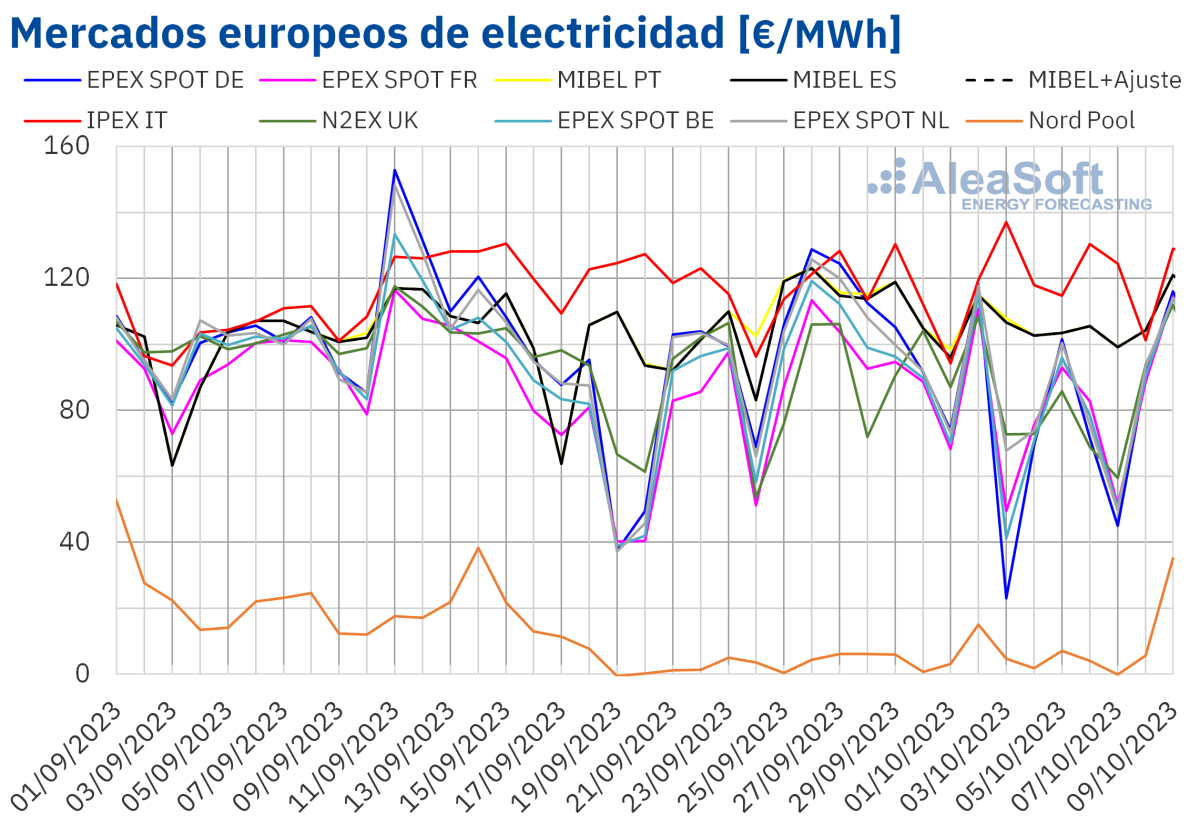

Mercados eléctricos europeos

En la semana del 2 de octubre, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting bajaron respecto a la semana anterior. Las excepciones fueron el mercado IPEX de Italia y el mercado Nord Pool de los países nórdicos, donde el precio aumentó en un 3,9% y un 43%, respectivamente. Por otra parte, la mayor caída, del 30%, se alcanzó en el mercado EPEX SPOT de Alemania. En el resto de los mercados, los precios descendieron entre el 6,8% del mercado MIBEL de España y el 21% del mercado EPEX SPOT de Bélgica.

En la primera semana de octubre, los promedios semanales fueron inferiores a 85 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron los mercados español, portugués e italiano, donde los promedios fueron de 105,23 €/MWh, 105,41 €/MWh y 120,79 €/MWh, respectivamente. En cambio, el precio promedio más bajo, de 5,45 €/MWh, se alcanzó en el mercado nórdico. En el resto de los mercados analizados, los precios se situaron entre los 74,20 €/MWh del mercado alemán y los 82,61 €/MWh del mercado neerlandés.

Por lo que respecta a los precios horarios, el día 3 de octubre se registraron precios negativos en los mercados alemán, belga y francés, mientras que en el mercado nórdico se registraron precios negativos los días 4, 5, 6 y 7 de octubre. El precio horario más bajo, de ‑11,07 €/MWh, se alcanzó en el mercado alemán el 3 de octubre, de 13:00 a 14:00. Este precio fue el más bajo del mercado alemán desde la primera mitad de agosto.

En cambio, en la primera semana de octubre también se registraron precios por encima de los 200 €/MWh en los mercados alemán, belga, italiano y neerlandés. El precio horario más alto, de 250,28 €/MWh, se alcanzó en el mercado alemán el día 5 de octubre, de 19:00 a 20:00. Además, el lunes 9 de octubre se alcanzaron precios horarios mayores a 200 €/MWh en los mercados alemán, belga, francés, italiano y neerlandés. Ese día, en los mercados español y portugués, de 20:00 a 21:00, se registró un precio de 184,50 €/MWh, el más alto desde marzo en estos mercados. En el caso del mercado N2EX del Reino Unido, el lunes 9 de octubre, de 19:00 a 20:00, se registró un precio de 184,24 £/MWh, el más alto desde agosto.

Durante la semana del 2 de octubre, la caída del precio promedio del gas y del CO~2~, así como el aumento de la producción eólica en la mayoría de los mercados propiciaron el descenso de los precios de los mercados eléctricos europeos. Sin embargo, en el mercado italiano la producción eólica disminuyó, contribuyendo al incremento de precios en este mercado.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de octubre los precios de la mayoría de los mercados eléctricos europeos analizados podrían aumentar, influenciados por el descenso generalizado de la producción eólica y el incremento de la demanda en la mayoría de los mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

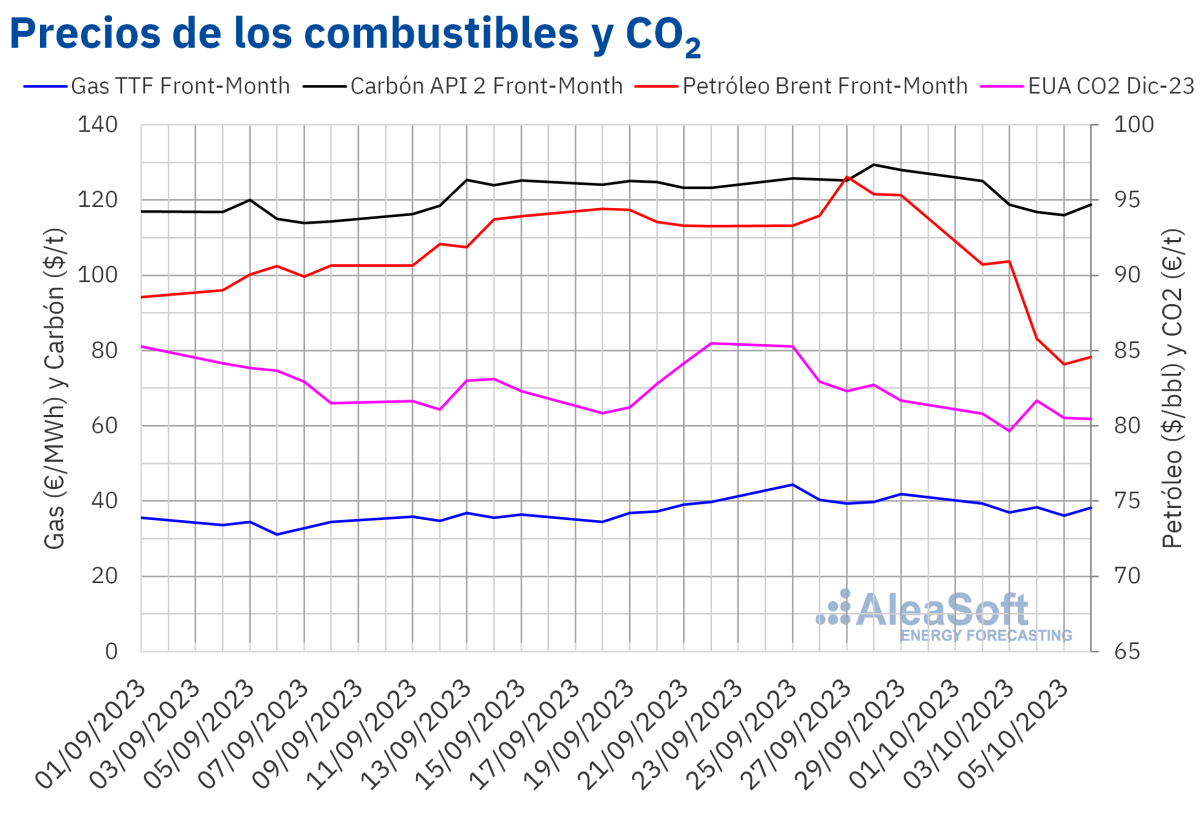

Brent, combustibles y CO~2~

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron el precio de cierre máximo semanal, de 90,92 $/bbl, el martes 3 de octubre. Este precio fue un 3,2% menor al del martes anterior. Posteriormente, los precios descendieron y en las últimas dos sesiones de la primera semana de octubre los precios de cierre se mantuvieron por debajo de 85 $/bbl.

En la primera semana de octubre, las preocupaciones por la evolución de la economía y de la demanda a nivel mundial ejercieron su influencia a la baja sobre los precios de los futuros de petróleo Brent. Sin embargo, el temor a problemas de suministro relacionados con la creciente inestabilidad en Oriente Medio podría ejercer su influencia al alza sobre los precios en la segunda semana de octubre.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la primera semana de octubre se mantuvieron por debajo de 40 €/MWh. El lunes 2 de octubre se alcanzó el precio de cierre máximo semanal, de 39,33 €/MWh. Este precio fue un 11% menor al del lunes anterior. El precio de cierre mínimo semanal, de 36,21 €/MWh, se registró el 5 de octubre y fue un 8,9% menor al del jueves anterior. Pero el viernes los precios aumentaron de nuevo hasta registrar un precio de cierre de 38,23 €/MWh, que todavía fue un 8,7% menor al del viernes anterior.

Los elevados niveles de las reservas europeas y los pronósticos de temperaturas suaves contribuyeron a que los precios fueran inferiores a 40 €/MWh en la primera semana de octubre. Pero la posibilidad de huelgas en plantas exportadoras de gas natural licuado australianas propició el incremento de los precios registrado al final de la semana.

Por lo que respecta a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2023, el día 4 de octubre, se alcanzó el precio de cierre máximo semanal, de 81,67 €/t. Este precio fue un 0,8% menor al del mismo día de la semana anterior. Por otra parte, el precio de cierre mínimo semanal, de 79,65 €/t, se registró el martes 3 de octubre y fue un 4,0% menor al del martes anterior. Además, este precio fue el más bajo desde principios de junio.

Los elevados niveles de producción renovable hicieron disminuir la demanda de derechos relacionada con la producción de electricidad con combustibles fósiles ejerciendo su influencia a la baja sobre los precios en la primera semana de octubre.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se celebrará jueves 19 de octubre. En el webinar participarán, por cuarta vez, ponentes de Deloitte, quienes compartirán su visión y experiencia sobre la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y la valoración de carteras. En el webinar también se analizarán las perspectivas de los mercados de energía europeos para el invierno 2023‑2024.

Por otra parte, hasta el día 15 de octubre, en AleaSoft Energy Forecasting se está ofreciendo una promoción de las previsiones de curvas de precios de largo plazo. Esta promoción incluye un descuento especial para el informe del cuarto trimestre.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios