La Perspectiva de vehículos eléctricos (EVO) a largo plazo de BloombergNEF muestra que la adopción de vehículos eléctricos sigue creciendo, a pesar de las perspectivas mixtas a corto plazo. El nuevo informe indica que la rápida caída de los precios de las baterías, los avances en la tecnología de baterías de próxima generación y la mejora de la economía relativa de los vehículos eléctricos con sus homólogos con motores de combustión interna continúan apuntalando el crecimiento de los vehículos eléctricos a largo plazo a nivel mundial. Sin embargo, el informe indica que la ventana para alcanzar las ambiciones globales de transporte neto cero es ahora más estrecha que nunca.

El informe presenta dos escenarios de transporte por carretera actualizados: el escenario base de transición económica (ETS), en el que la adopción de vehículos eléctricos está determinada por las tendencias tecnoeconómicas actuales y sin nuevas intervenciones políticas, y el escenario Net Zero (NZS), consistente con alcanzar una flota global de cero emisiones para 2050.

En el caso base del ETS, las ventas de vehículos eléctricos continúan aumentando a nivel mundial, a pesar de que el crecimiento se ha desacelerado en Estados Unidos y Europa como resultado de cambios regulatorios y políticos, y de que algunos fabricantes de automóviles están retrasando sus objetivos de vehículos eléctricos. En Estados Unidos, la falta de modelos de menor costo y el nerviosismo del mercado de vehículos eléctricos avivado por las próximas elecciones presidenciales ayudaron a desacelerar la adopción este año, mientras que los objetivos de economía de combustible para todo el bloque en Europa no se vuelven más estrictos hasta 2025, lo que libera a los fabricantes de automóviles activos en la región de la presión para aumentar sustancialmente las ventas de vehículos eléctricos.

El informe también muestra que los vehículos eléctricos ya no son sólo un fenómeno de los países ricos, y países como Tailandia, India y Brasil están experimentando ventas récord a medida que se lanzan más modelos eléctricos de bajo costo dirigidos a compradores locales. China, líder mundial en vehículos eléctricos, no mira hacia atrás y, a pesar de los primeros signos de saturación de algunos segmentos de vehículos eléctricos y de unas perspectivas económicas más difíciles, se prevé que el país mantendrá su liderazgo como el mayor mercado de vehículos eléctricos a nivel mundial.

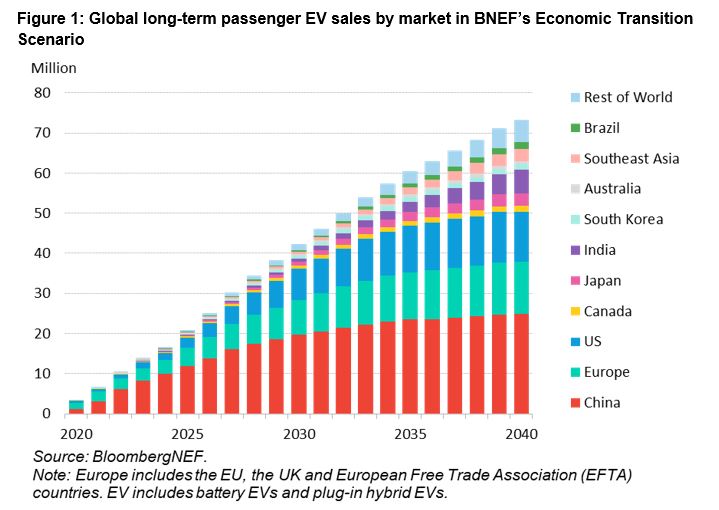

La tecnología subyacente para la electrificación continúa mejorando, los precios de las baterías continúan cayendo y la adopción de vehículos eléctricos pasa de estar impulsada por políticas a estar impulsada por la demanda de los consumidores en todos los mercados. Se espera que las ventas de vehículos eléctricos de pasajeros superen los 30 millones en 2027 en el ETS y crezcan a 73 millones por año en 2040, contribuyendo con el 33% y el 73% de las ventas mundiales de automóviles en esos años, respectivamente.

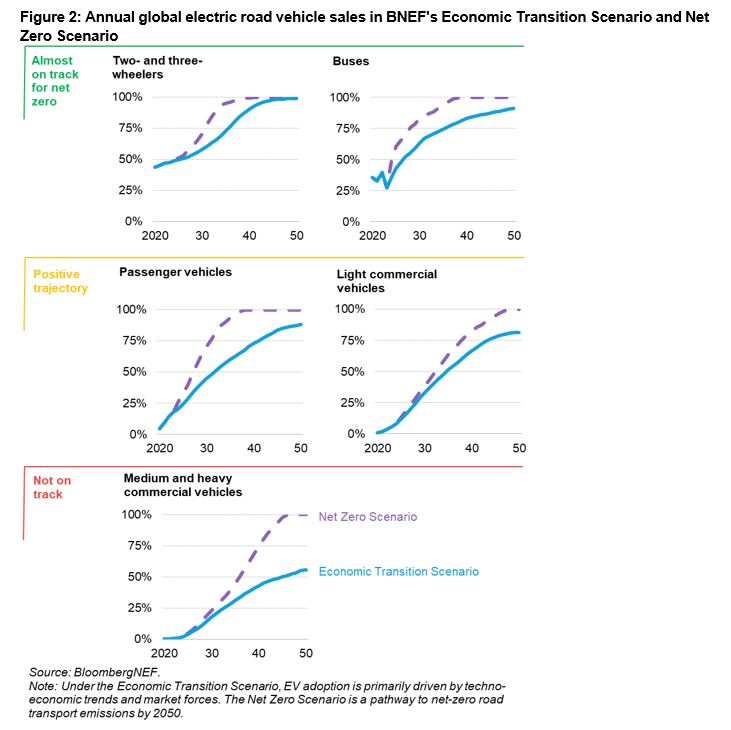

BNEF también constata que la electrificación se está extendiendo rápidamente a todos los sectores del transporte por carretera, desde los rickshaws hasta los camiones pesados. Las ventas de vehículos de dos y tres ruedas siguen aumentando en las economías emergentes y se espera que las ventas de vehículos eléctricos superen el 90 % a nivel mundial para 2040. La descarbonización del sector de vehículos comerciales (incluidas furgonetas, camiones y autobuses) ya ha comenzado y se acelerará. . La rápida adopción de vehículos eléctricos en todos los segmentos de vehículos crea una oportunidad de mercado sin precedentes. El valor acumulado de las ventas de vehículos eléctricos en todos los segmentos podría alcanzar los 9 billones de dólares para 2030 y los 63 billones de dólares para 2050 en el ETS de BNEF. Es necesario invertir al menos 35.000 millones de dólares en plantas de componentes y celdas de batería para finales de la década, aunque esta cifra se supera fácilmente con los 155.000 millones de dólares ya previstos por las empresas.

A pesar del progreso, el transporte por carretera mundial aún no está en camino de alcanzar una trayectoria neta cero. Mientras que el NZS de BNEF exige que el 100% de la flota de vehículos de carretera esté electrificada para 2050, el caso base ETS sólo alcanza el 69% en el mismo año. Esto muestra que las tendencias tecnoeconómicas actuales por sí solas no son suficientes para encaminar al sector del transporte hacia los objetivos climáticos globales, y que todavía es muy necesario un fuerte apoyo regulatorio continuo.

Actualmente, sólo un segmento del transporte por carretera (los vehículos de tres ruedas) está en pleno camino de alcanzar el cero neto a mediados de siglo. Los vehículos pesados y medianos son los que están más lejos de alcanzar este objetivo: los sistemas de propulsión eléctricos y de celdas de combustible de hidrógeno representarán solo el 18% de las ventas mundiales de camiones para 2030 y el 43% para 2040, e incluso esto representa un cambio significativo para la industria.

“Los fabricantes de camiones están a punto de experimentar una rápida transformación tecnológica gracias a estrictos objetivos medioambientales en Europa y Estados Unidos. La velocidad de ese cambio no tendrá precedentes para la industria, pero cumplir con un escenario alineado con París requiere una producción aún más rápida de vehículos de cero emisiones”, dijo Nikolas Soulopoulos, jefe de transporte comercial de BNEF.

Según el escenario Net Zero, para que el mundo alcance una flota de vehículos de cero emisiones para 2050, las ventas de vehículos de combustión deberán detenerse alrededor de 2038, y los principales mercados deberán eliminar los vehículos de combustión incluso antes, a principios de la década de 2030. En el Escenario de Transición Económica, solo los países nórdicos logran una eliminación total de los vehículos de combustión antes de 2038. A medida que más países implementan estrategias industriales para capturar valor de la transición, existe el riesgo de que los objetivos climáticos queden aún más fuera de alcance. Los gobiernos deberán sopesar cuidadosamente las prioridades en competencia y evitar políticas que reduzcan la competencia o el acceso a vehículos eléctricos asequibles.

"Los gobiernos que intentan defender la fabricación nacional a costa de una descarbonización más rápida deberían considerar muy cuidadosamente qué están priorizando, ya que todavía es posible alcanzar emisiones netas cero en el transporte por carretera para 2050, pero se necesita un progreso mucho más rápido", dijo Aleksandra O'Donovan, responsable de vehículos eléctricos de BNEF.

Otros hallazgos de las Perspectivas de vehículos eléctricos a largo plazo incluyen:

• Las ventas mundiales de vehículos eléctricos para pasajeros continúan creciendo, pero la tasa de crecimiento en los próximos años será visiblemente más lenta que antes. En los próximos cuatro años, las ventas de automóviles eléctricos crecerán a una media del 21% anual en el Escenario de Transición Económica, en comparación con la media del 61% entre 2020 y 2023. La participación de los vehículos eléctricos en las ventas mundiales de vehículos de pasajeros nuevos salta al 33% en 2027, frente al 17,8% en 2023. Sólo China (60%) y Europa (41%) están por encima de ese promedio mundial para entonces. Las ventas de vehículos eléctricos en Brasil se quintuplicarán para 2027 y se triplicarán en India.

• El escenario Net Zero requiere una transición mucho más rápida. En 2035, habrá 476 millones de vehículos eléctricos en circulación, cifra que aumentará a 722 millones en 2040, lo que representará el 45% de la flota. En el escenario Net Zero, esto es 679 millones y 1.100 millones, respectivamente.

• Las ventas de vehículos de combustión interna han alcanzado su punto máximo. Las ventas de vehículos de combustión interna alcanzaron su punto máximo en 2017 y para 2027 son un 29% más bajas que su pico en nuestras perspectivas. Nuestro análisis económico indica que los vehículos eléctricos son el principal método para descarbonizar el transporte por carretera. Aun así, los híbridos pueden desempeñar un papel significativo en el corto plazo, en particular en mercados con normas de eficiencia de combustible cada vez más estrictas. Según nuestras perspectivas, la adopción híbrida alcanzará entre el 5% y el 45% de las ventas para 2030, dependiendo del mercado.

• Los híbridos enchufables están regresando, pero aún no está claro su papel pleno en la transición. La autonomía media de los PHEV está aumentando rápidamente, alcanzando los 80 km en 2023 y haciendo que estos vehículos sean más atractivos, especialmente en China, donde las ventas están creciendo rápidamente. Aún así, quedan grandes dudas sobre la frecuencia con la que se utilizan en modo eléctrico. Si los PHEV desplazan las ventas de BEV y no utilizan todo su potencial eléctrico, pueden aumentar tanto el consumo de petróleo como las emisiones.

• Los vehículos eléctricos se conducen más que sus homólogos de combustión. El metanálisis de los patrones de conducción de vehículos eléctricos en diferentes países muestra que los vehículos totalmente eléctricos recorren más kilómetros anuales que los vehículos comparables propulsados por gasolina. Existe una variación significativa según el país y Estados Unidos es un caso atípico notable con menos kilómetros recorridos por vehículos eléctricos.

• Los camiones pesados eléctricos serán económicamente viables para la mayoría de los casos de uso para 2030. En los segmentos más pesados, los camiones eléctricos de batería se utilizan inicialmente principalmente en ciclos de trabajo urbanos. Pero su economía mejora incluso en rutas de larga distancia y alrededor de 2030 se acercará a la de los sistemas de propulsión diésel. Los camiones de pila de combustible siguen siendo una opción viable para algunos ciclos de trabajo y en algunos países, pero sus perspectivas son mucho menos seguras.

• El exceso de capacidad es un gran problema para los fabricantes de baterías. La capacidad de fabricación de células de iones de litio prevista para finales de 2025 es más de cinco veces la demanda mundial de baterías de 1,5 TWh prevista para ese año. La demanda anual de baterías de litio crece rápidamente en nuestro Escenario de Transición Económica, acercándose a 5,9 teravatios-hora anualmente para 2035.

• Las baterías de litio, hierro y fosfato (LFP) se están apoderando del mercado de vehículos eléctricos. Las mejoras en la tecnología de fosfato de hierro y litio (LFP) están aumentando su participación de mercado, particularmente en China, donde los precios de las celdas han caído rápidamente a 53 dólares/kWh en lo que va del año. Según esta perspectiva, LFP superará el 50% del mercado mundial de vehículos eléctricos de pasajeros en los próximos dos años. Como resultado, el níquel y el manganeso serán los que sentirán la mayor presión. Debido al cambio hacia productos químicos de menor costo, el consumo de níquel y manganeso para 2025 será un 25% y un 38% menor, respectivamente, este año que en las perspectivas anteriores.

• El desplazamiento de la demanda de petróleo de los vehículos eléctricos comienza a aumentar. Con 83 millones de automóviles, camiones y autobuses eléctricos en las carreteras el próximo año, y más de 340 millones de vehículos eléctricos de dos y tres ruedas, en los próximos tres años la demanda de petróleo desplazada por vehículos eléctricos y de pila de combustible de todo tipo se duplicará con creces. hoy, a casi 4 millones de barriles por día para 2027. Esto es un poco más que el volumen consumido por Japón en 2022.

• Una flota global totalmente eléctrica podría consumir el doble de electricidad que Estados Unidos en 2023. Para 2050, en la Red En el escenario cero, se necesitan unos 8.313 TWh de electricidad para alimentar una flota de vehículos totalmente eléctricos, el doble de la cantidad de electricidad consumida en EE. UU. en 2023. A pesar del gran crecimiento de la demanda de electricidad, los vehículos eléctricos pueden ayudar a la electrificación del sistema energético a través de carga inteligente, ya que los operadores de la red aplican precios variables y otros mecanismos para incentivar la flexibilidad.

• Para satisfacer la creciente demanda de electricidad de los vehículos eléctricos, la industria de carga deberá madurar rápidamente durante la próxima década. Se requieren entre 1,6 billones y 2,5 billones de dólares de inversión acumulada en infraestructura, instalación y mantenimiento de carga para 2050, según el escenario.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios