¡Vaya patinazo! Yo que decía en mi resumen de abril que ya teníamos el rally de precios a la vista y resulta que ahora todo está a la baja: precios domésticos, mayoristas, futuros ...¡todo acumula bajadas!

Y con los fundamentales igual (de hecho estas bajadas es por ello, porque no ha cambiado otra cosa): Gas Natural, Carbón y emisiones menos, pero a la baja.

Cuánto durará esta situación o si se revertirá y empezaremos a ver el dichoso rally de precios es una cuestión que seguramente iremos viendo a lo largo de junio.

Precios regulados domésticos - PVPC

La factura sube 30 céntimos sólo porque mayo tiene un día más que abril, porque el precio de la electricidad ha bajado un 3,9% y se sitúa en 61,6 € (1,8 € menos que mi estimación de abril). Este valor está en línea con lo que suele costar la factura en este mes y de hecho excepto el mayo de 2016, es el mayo más barato desde el de 2011, así que, por fin, nos encontramos a un mes de precio normalito.

Un mes más, se repite que, de media, las horas del valle vespertino (de 15 a 18h) son más baratas que las del nocturno (de 2 a 6h) situación que no se da en el mercado mayorista. Además estas horas son especialmente baratas y es por donde viene la diferencia de precios con el mismo mes de otros años. Además y también de media, el pico de precios de la mañana ha sido prácticamente similar al nocturno.

El precio medio con perfilado REE se sitúa en 0,111215 €/kWh, habiendo oscilado la mayoría de los días entre 0,105 y 0,115 €/kWh. La previsión de precios a futuro arroja un precio medio para todo el año de 0,12 €/kWh, buen dato para que compares con tu factura si estás en Mercado Libre.

Esta proyección de precios a futuro vuelve a mostrar unos precios para los meses del verano (junio, julio y agosto) especialmente baratos, como ya lo indicaran en el mes de marzo. Cuando menos curioso. El estimado de la factura anual asciende a 764 € bajando 12 € desde la previsión del mes pasado.

Mercado mayorista de electricidad - OMIE

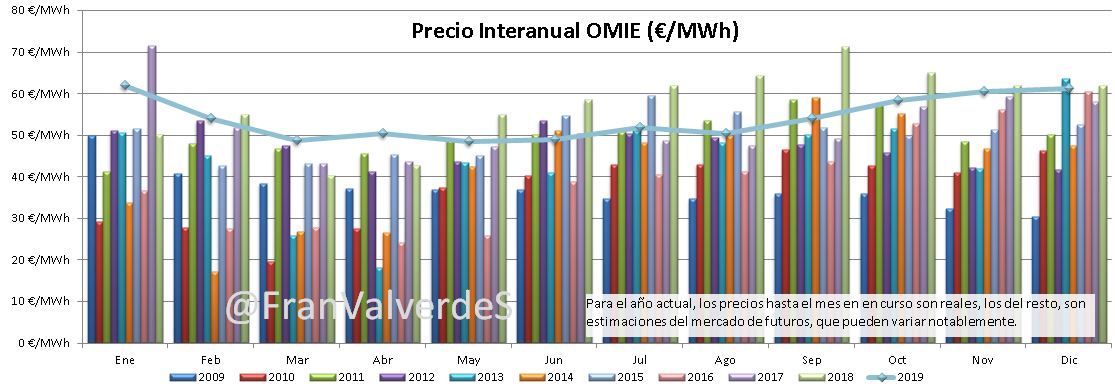

OMIE ha cerrado el mes 3,61 € menos que su última cotización de abril, o sea en 48,39 €/MWh lo que supone una bajada del 4% o del 11,9% si nos fijamos en mayo del año pasado. Este dato aparentemente bueno si lo comparamos con la media de los 4 últimos mayos, vemos que es un 11,9% superior a este dato, lo que quiere decir que aún cuando ha bajado, estamos ante un mes más caro de lo habitual. De hecho en los últimos 10 años sólo lo ha superado el de 2018 y el de 2011.

La mayoría de los días, los precios máximos han oscilado entre los 55 y 60 €/MWh y aunque los precios medios no han sufrido grandes variaciones, los más bajos han ido sufriendo un incremento reduciendo el spread diario. Este mes no se han batido records de precios, ni altos, ni bajos. Si comparamos precios medios horarios, este mayo ha sido más barato que el de 2018 a cualquier hora y con respecto al de 2015 y 2017, el pico nocturno ha sido muy similar siendo el resto de horas más caras, especialmente el valle nocturno.

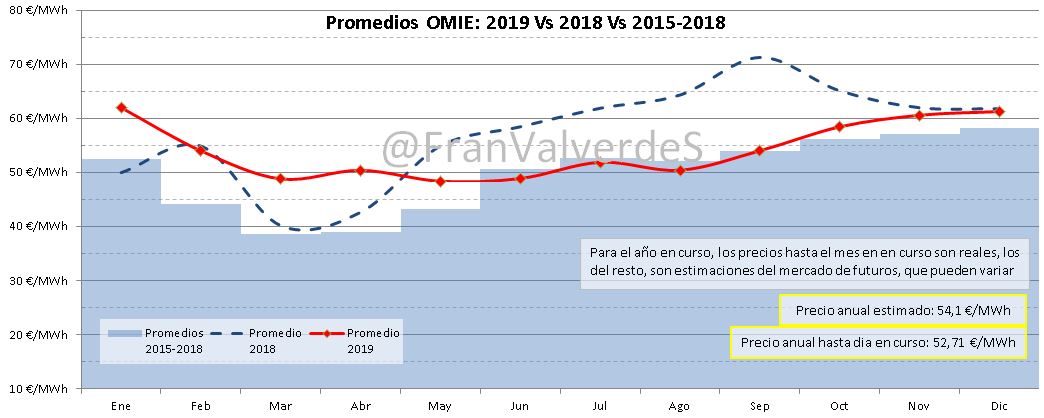

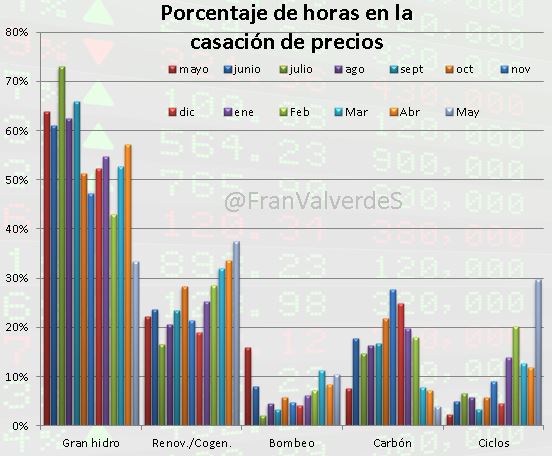

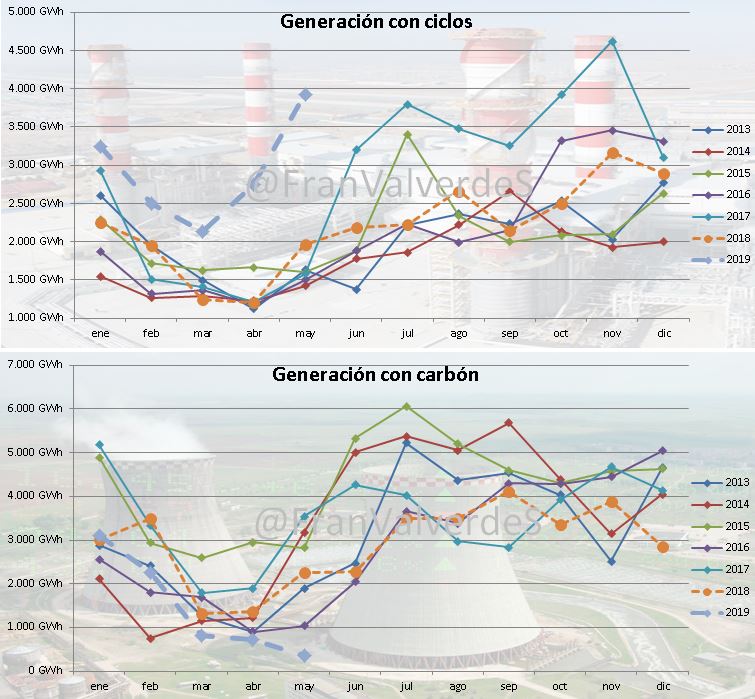

El precio medio anual hasta el 31 de mayo se situaba en 52,71 €/MWh y el estimado para el año completo desciende desde los 56,78 del mes pasado hasta 54,1 €/MWh (la última cotización disponible en OMIP en 2018 para 2019 fue de 61,97 €/MWh). Que suba ligeramente o mucho de este valor va a depender del precio del CO2 y del gas mayorista en los próximos meses ya que el carbón ha salido de la ecuación: la disminución de horas en que ha marcado precio ha sido notable: de un 7,5% en mayo del año pasado a un 3,9% mientras que los ciclos han evolucionado justo al revés, de un 2,9% en mayo del 18 a un .... 29,7%

**Otra sorpresa viene del agua que va cediendo su hegemonía en precios marginales en favor de los ciclos, pero sobre todo... de las renovables/cogeneraciones que son la fuente que más horas han marcado el precio este mes. **Siempre pensaba que este indicador de OMIE reflejaba en la inmensa mayoría de los casos las cogeneraciones, pero desde que obtengo datos de cuáles son esas unidades (con el algoritmo PACA. Busca en twitter #LaPACAMola para ver resultados) veo que son tanto fuentes renovables como cogeneraciones.

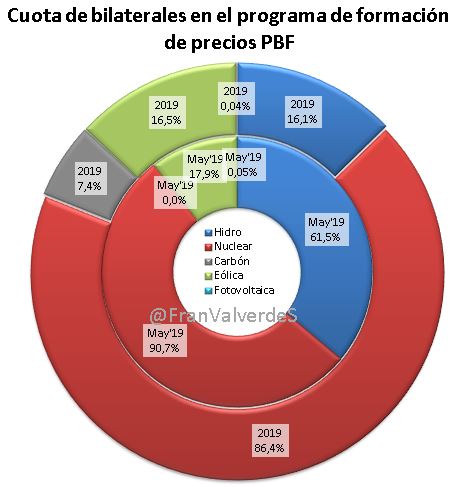

Y con respecto a la contratación bilateral, nuevamente en mayo no se ha realizado ninguno con carbón teniendo el resto de fuentes que si lo hacen un porcentaje parecido al habitual y la excepción viene por los ciclos, donde de los 2,5 GWh que han entrado en el programa PBC, 419 MWh han sido mediante bilateral, un porcentaje del 0,02% pero la noticia está en la novedad.

Futuros

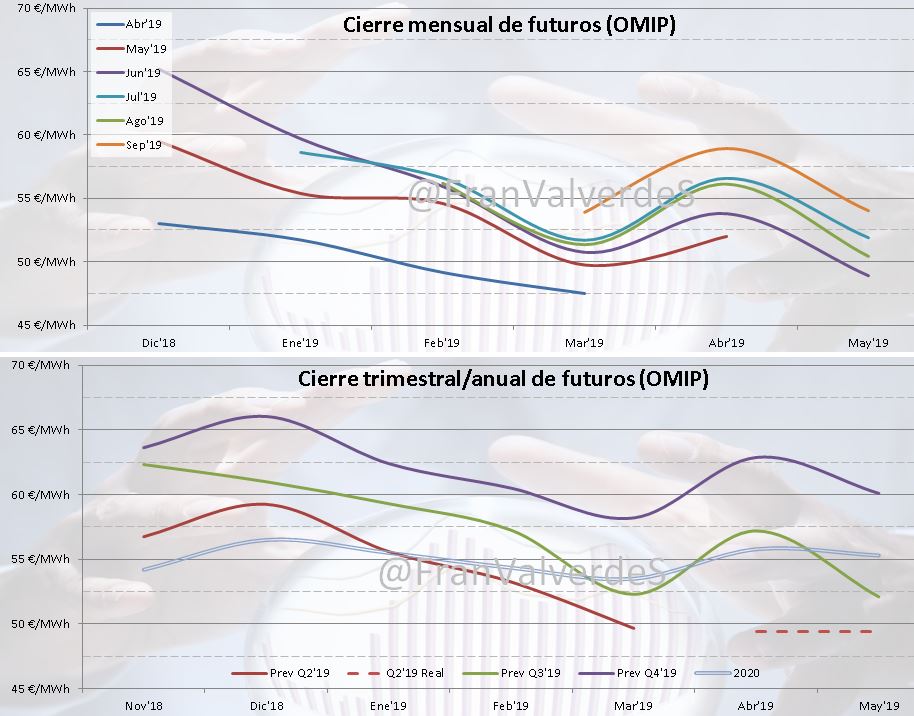

Según comentado anteriormente y contra todo pronóstico, los futuros tras la subida de abril, vuelven a acumular bajadas al son de la cotización del gas mayorista y los derechos de emisión, por tanto de manera mucho más acusada los últimos días del mes. Cuánto más lejano es el horizonte temporal, menor es la bajada, así el Q4'19 y el CAL20 son los que con menos intensidad lo hacen.

De entre todos los mercados importantes de Europa, España, como suele ser habitual, es el que menos baja el Q3, pero incluso así parece que tendremos unos precios aceptables si comparamos con los de otros años. De cara a los próximos meses lo lógico es que se tendiera al alza gradualmente pero en especial a partir de septiembre y más aún en noviembre, puesto que la previsión para estos meses es cuando el gas parece incrementar precios de manera más acentuada, pero el CO2 también afecta sobremanera a los precios de la electricidad y en este sentido seguimos con la incertidumbre del Brexit duro o negociado.

Fuentes de generación y emisiones

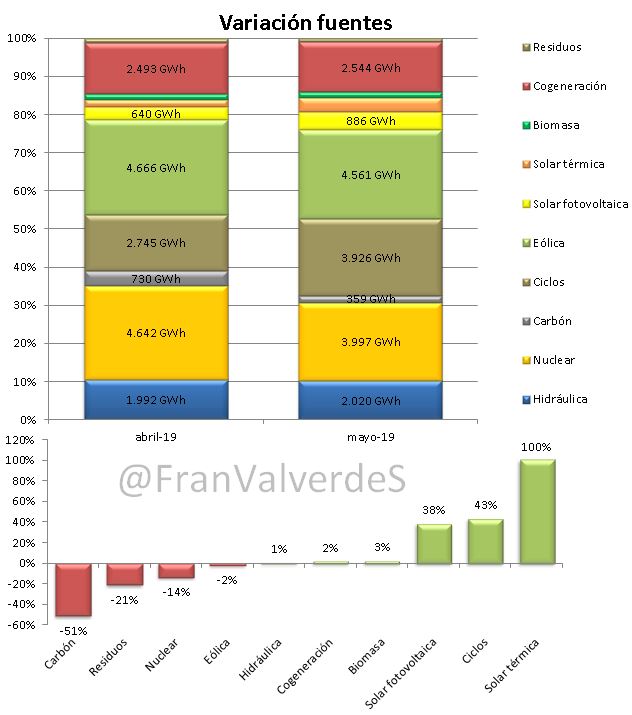

A pesar de que las reservas hidroeléctricas se incrementaron ligeramente desde abril, la generación con agua ha sido muy similar con una cuota de generación parecida a la del 2017, año de sequía y más o menos la mitad de lo que hubiera sido normal. Esto mismo ya ocurrió el mes pasado.

Otra fuente que destaca es la eólica que ha tenido unos de sus mejores mayos, sólo superado por el de 2015. Qué pena porque si hubiéramos tenido el agua que debiéramos por estas fechas y unido al precio del gas, seguramente ¡habríamos disfrutado de un OMIE bastante barato!

Las fuentes que más generado en el mes han sido, por orden eólica, nuclear y ciclos y para el completo del año nuclear, eólica y ciclos.

El buen comportamiento de la eólica ha contrarrestado, en parte el malo del agua, y la cuota renovable se sitúa en el 43,2%, sólo algo por debajo de la media para este mes de los últimos 4 años (44,5%).

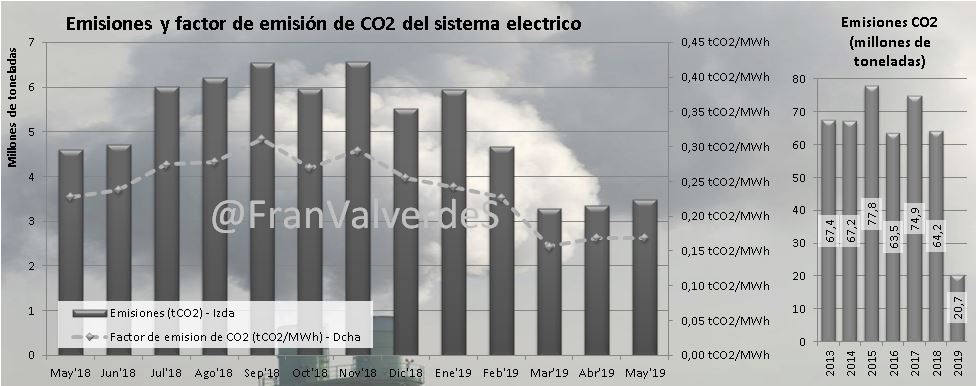

El aumento de 1TWh del hueco térmico con respecto al mes pasado no ha representado un incremento "importante" de las emisiones de CO2 (sólo 136.000 toneladas) debido al retroceso del carbón y así el estimado de liberación a la atmósfera asciende a 3,5 millones de toneladas (dato a confirmar por REE). El acumulado del año se sitúa en 20,7 millones de toneladas de CO2, un 8,5% menos que el mismo periodo del año pasado (22,7 Mt). El factor de emisión queda igual que el mes pasado: 0,169 tCO2/MWh (también a confirmar por REE), quedando la media del año, de momento, en 0,199.

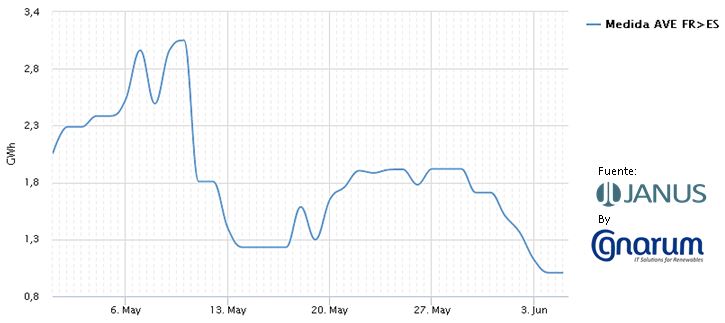

Finalmente en cuanto a las interconexiones, mencionar la **débil capacidad disponible con Francia en la segunda quincena del mes (especialmente la tercera semana) **que incluso ha descendido bastante más los primeros días de junio (quizás por alguna avería o mantenimiento), así las importaciones han descendido hasta 1,1 TWh. Con Portugal se mantiene el saldo exportador, al igual que los meses anteriores del año, ascendiendo a 0,41 TWh) y con Marruecos el importador con 78,3 GWh.

Mercados europeos

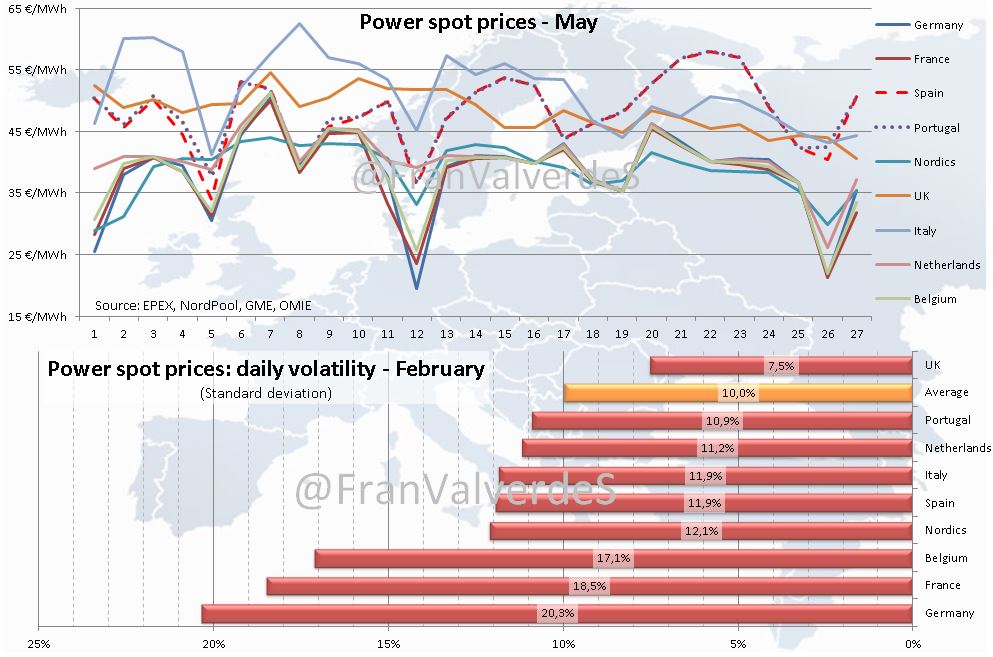

Sólo Alemania y Bélgica suben de precio con respecto al mes anterior, el resto bajan, los que más, nórdicos, Reino Unido e Italia. En este mes se ve claramente los dos grupos de países con precios parecidos, teniendo estos un spread muy reducido para los de cada grupo: los habituales más caros Italia, ibéricos y Reino Unido con unos 3 €/MWh y por el otro lado, los más baratos (Francia, Alemania, Bélgica, nórdicos y Holanda) con unos 2,8 €/MWh.

Buena parte de los últimos 10 días hemos sido los más caros. Por otro lado los países de mayor volatilidad han sido Alemania, Francia y Bélgica, mientras que los más estables han sido Reino Unido, Portugal y Holanda.

La media de precio anual de los nórdicos por fin es inferior a la de 2018 y ahora mismo (por el momento) todos tenemos precio inferior al del año pasado.

Francisco Valverde es consultor especializado en mercados eléctricos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios